Atterraggio morbido o duro: ha importanza per le obbligazioni investment grade?

I gestori di portafoglio James Briggs e Tim Winstone analizzano le precedenti recessioni economiche dell'Eurozona per capire il loro impatto sulle obbligazioni societarie investment grade e se esistono dei paralleli con la situazione attuale.

7 minuti di lettura

In sintesi

- Ci sono state quattro contrazioni economiche nell'Eurozona dal 2000, con le obbligazioni societarie investment grade che hanno sovraperformato i Titoli di Stato in tre dei quattro episodi.

- L'estensione del periodo di detenzione intorno alla flessione (per tenere conto della mancanza di precisione nell'inizio e nella fine delle contrazioni) in genere attenua gli estremi del rendimento in eccesso e rende positivo il rendimento complessivo in tutti e quattro i periodi.

- Guardando alle caratteristiche di partenza delle flessioni passate, l'attuale mercato delle obbligazioni societarie investment grade presenta alcuni punti in comune con una profonda recessione economica, pur essendo prezzato più per una recessione poco profonda, a nostro avviso, giustificando una certa cautela.

Morbido o duro? Questo è il dilemma dei mercati e non stiamo parlando di formaggio. Le banche centrali possono progettare un atterraggio morbido per l'economia o provocheranno un atterraggio duro con una profonda recessione? Diamo un'occhiata alle precedenti flessioni economiche dell'Eurozona e valutiamo se ci possono essere lezioni per l'attuale mercato delle obbligazioni societarie investment grade (IG) in euro.

Negli ultimi 25 anni, l'Eurozona ha avuto quattro episodi di contrazione/recessione, rappresentati da periodi di crescita trimestrale negativa del prodotto interno lordo reale (PIL). Il presupposto automatico potrebbe essere che detenere titoli di Stato rispetto alle obbligazioni societarie sia una buona strategia in un periodo di debolezza economica. La storia suggerisce che questo è vero solo in caso di recessioni significative.

Le quattro contrazioni economiche della zona euro sono:

- 2003 Guerra in Iraq (contrazione breve nel 1° trimestre 2003)

- Crisi finanziaria globale 2008/9 (recessione profonda dal 2° trimestre 2008 al 1° trimestre 2009)

- Crisi del debito dell'Eurozona 2011/13 (recessione prolungata e superficiale dal 4° trimestre 2011 al 1° trimestre 2013)

- 2020 COVID Pandemia (recessione a V dal 1° trimestre 2020 al 4° trimestre 2020)

L'Indice ICE BofA Euro Corporate è un paniere di obbligazioni societarie investment grade in euro. I dati sui rendimenti sono disponibili sia per il rendimento totale (movimenti combinati di reddito e capitale) che per i rendimenti in eccesso. L'eccesso di rendimento isola la parte di performance attribuita esclusivamente al credito ed è pari al rendimento totale dell'obbligazione societaria meno il rendimento totale di un paniere di obbligazioni governative con lo stesso livello di rischio. In sostanza, mostra l'eccesso di rendimento di un indice che deriva dal rendimento aggiuntivo che le obbligazioni societarie maturano rispetto ai titoli di Stato della stessa scadenza e l'effetto di qualsiasi variazione degli spread creditizi nel corso del periodo.

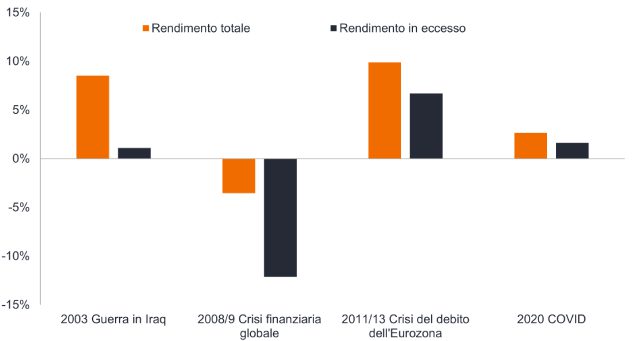

La Figura 1 mostra che in tre dei quattro periodi, la detenzione di obbligazioni societarie investment grade è stata più remunerativa rispetto alla detenzione di titoli di Stato. Tra l'altro, le obbligazioni investment grade hanno anche sovraperformato le azioni (rappresentate dall'indice MSCI Europe ex UK Total Return) in tre dei quattro periodi (l'eccezione è stata la crisi del debito del 2011-13).1

Figura 1: Rendimenti totali e in eccesso delle obbligazioni societarie investment grade in euro durante le contrazioni economiche (dati annualizzati)

Fonte: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, rendimenti totali e rendimenti in eccesso in euro. Tutti i periodi di contrazione economica sono inclusi (guerra in Iraq = 1° trimestre 2003, crisi finanziaria globale = 2° trimestre 2008 - 1° trimestre 2009, crisi del debito dell'Eurozona = 4° trimestre 2011 - 1° trimestre 2013, COVID = 1° trimestre 2020 - 4° trimestre 2020). Le cifre annualizzate convertono il rendimento cumulativo di un periodo in un tasso annuale. Le performance passate non predicono i rendimenti futuri.

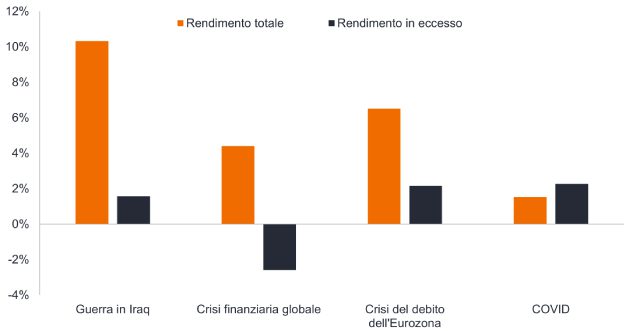

Per correggere il fatto che le recessioni non iniziano e finiscono nello stesso momento per tutte le aziende, vale a dire che alcune società saranno colpite prima o dopo dalla debolezza economica, nella Figura 2 abbiamo ampliato il periodo intorno alle contrazioni per coprire i sei mesi precedenti e i sei mesi successivi. Questo fa sì che il rendimento totale sia positivo in tutti i periodi più lunghi e tende ad attenuare gli estremi del rendimento in eccesso, ossia riduce il forte rendimento in eccesso positivo e riduce il rendimento in eccesso negativo.

Figura 2: Rendimenti totali e in eccesso delle obbligazioni societarie investment grade in euro durante le contrazioni economiche più sei mesi di lato (dati annualizzati)

Fonte: Fonte: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, rendimenti totali e rendimenti in eccesso in euro. I periodi in grassetto tra parentesi riflettono il periodo indicato, che comprende i sei mesi precedenti la contrazione, il periodo di contrazione stesso più i sei mesi successivi alla contrazione; tutti i periodi sono inclusi. Guerra in Iraq = 1° trimestre 2003 (dal 3° trimestre 2002 al 3° trimestre 2003), Crisi finanziaria globale = dal 2° trimestre 2008 al 1° trimestre 2009 (dal 4° trimestre 2007 al 3° trimestre 2009), Crisi del debito dell'Eurozona = dal 4° trimestre 2011 al 1° trimestre 2013 (dal 2° trimestre 2011 al 3° trimestre 2013), COVID = dal 1° trimestre 2020 al 4° trimestre 2020 (dal 3° trimestre 2019 al 2° trimestre 2021). Le performance passate non predicono i rendimenti futuri.

Data l'incertezza del mercato sul fatto che si verifichi un atterraggio duro o morbido, gli episodi precedenti sono istruttivi. Essi rivelano che storicamente ha avuto più senso possedere obbligazioni societarie investment grade rispetto ai titoli di Stato in tutti i casi, tranne che nelle contrazioni economiche più gravi.

Considerare le differenze

Naturalmente, ognuno dei quattro periodi di contrazione era diverso. Ma può essere utile. Possiamo cercare le somiglianze e le differenze tra le contrazioni del passato rispetto a quelle di oggi. Nella tabella seguente abbiamo colorato di verde i fattori che sono simili a quelli attuali.

Figura 3: Fattori economici dell'Eurozona e dell'Euro Investment Grade (IG) all'inizio della contrazione

| Fattore all'inizio della contrazione | Guerra in Iraq del 2003 | Crisi finanziaria globale del 2008 | Crisi del debito 2011 | 2020 COVID | 28 febbraio 2023 |

|---|---|---|---|---|---|

| Entità della contrazione del PIL durante la crisi | -0.3% | -5,7% | -1.8% | -4.1% | ? |

| Tasso di inflazione | 2,3% | 3.6% | 3.0% | 1.3% | 8,5% (gennaio '23) |

| Inflazione in calo o in aumento | Stabile | In aumento | In aumento | In aumento | In discesa |

| Tasso di riferimento BCE (rifinanziamento) | 2.75% | 4.0% | 1,5% | 0.0% | 3.0% |

| Trend tasso di riferimento BCE | In discesa | In aumento | In aumento | Stabile | In aumento |

| Duration effettiva | 4.24 | 4.47 | 3.91 | 5.22 | 4.64 |

| Yield to Worst Euro IG | 4.41% | 5.63% | 4.06% | 0.51% | 4.32% |

| Rendimenti in calo o in aumento | In discesa | In aumento | In aumento | In aumento | In aumento |

| Spread di credito su Euro IG (punti base) | 96 | 179 | 299 | 94 | 147 |

| Tasso di disoccupazione | 9.0% | 7.4% | 10.5% | 7.5% | 6,6% (dic. '22) |

| PMI manifatturiero | 48.4 | 52 | 48.5 | 46.3 | 48.5 |

| Prezzo (% del peso nominale su Euro IG) | 104 | 95 | 100 | 106 | 89 |

Fonte: Janus Henderson, Bloomberg: PIL reale dell'Eurozona ai prezzi del 2010, inflazione = Indice armonizzato dei prezzi al consumo dell'Eurozona, variazione % anno su anno, tasso di rifinanziamento politico della Banca Centrale Europea (BCE), tasso di disoccupazione dell'Eurozona Eurostat, indice dei responsabili degli acquisti manifatturieri dell'Eurozona (un dato inferiore a 50 indica una contrazione); ICE BofA Euro Corporate Index: rendimento al peggio, spread creditizio = spread aggiustato per l'opzione Govt (OAS), punto base (bp) equivale a 1/100 di punto percentuale. 1 bp = 0,01%, 100 bp = 1%, durata effettiva, prezzo par weight (prezzo di un'obbligazione in % del suo valore nominale, che mostra la media ponderata per l'indice). Cifre nelle colonne consecutivamente datate al 31/12/2002, 31/03/2008, 30/09/2011, 31/12/2019 e 28/02/2023 (o ultima cifra disponibile). Le performance passate non predicono i rendimenti futuri.

A prima vista sembrano disparati, ma dobbiamo aspettarcelo, poiché il contesto attuale non corrisponde perfettamente a nessuna delle contrazioni passate. Se così fosse, investire sarebbe molto più facile. La distinzione più chiara è quella dell'inflazione. In tutti gli episodi precedenti era piatta o in aumento. Oggi si è ribaltato e sta scendendo da un picco, ma il recente picco era molto più alto rispetto all'inizio delle precedenti flessioni economiche. La rapidità con cui si ridurrà influenzerà la politica della banca centrale, per cui rimane una variabile chiave per il rischio di tasso d'interesse.

La codifica dei colori nella tabella presenta i maggiori punti in comune con la recessione della Crisi Finanziaria Globale (GFC) del 2008. Ricordiamo che questa è stata la flessione che ha portato a un rendimento in eccesso negativo. I rendimenti e gli spread odierni sono inferiori ai livelli dell'inizio del 2008, il che si sposa con la nostra opinione che il mercato odierno giustifichi una certa cautela, in quanto non sta valutando una grave recessione. Nonostante i rischi geopolitici derivanti dalla Russia/Ucraina, tuttavia, non vediamo lo stesso rischio sistemico all'interno del sistema finanziario che esisteva nel settore bancario prima della GFC. Oggi, il settore bancario è meglio capitalizzato e la prossima flessione, a nostro avviso, è una flessione economica più tradizionale, incentrata sulla riduzione dei consumi e delle imprese, che dovrebbe essere meno grave di una crisi finanziaria.

I rendimenti e gli spread di oggi sono simili o superiori a quelli delle recessioni poco profonde, giustificando potenzialmente l'attuale prezzo di mercato se l'economia raggiunge un atterraggio morbido o una contrazione poco profonda. Un'altra differenza degna di nota è che oggi i prezzi sono ben al di sotto del valore nominale, creando un'utile spinta verso il valore nominale. In base a questi parametri, le obbligazioni societarie investment grade in euro potrebbero avere un prezzo equo per una flessione poco profonda e potenzialmente offrire valore se l'economia potesse evitare del tutto la recessione. Molto dipenderà dalla rapidità con cui l'inflazione si ridurrà e dalla risposta delle banche centrali.

1Fonte: Janus Henderson, Bloomberg, MSCI Europe ex UK, ICE BofA Euro Corporate Index, rendimenti totali in USD. Periodi come da Figura 1. Le performance passate non predicono i rendimenti futuri.

Credit spread: La differenza di rendimento tra titoli con scadenza simile ma con qualità creditizia diversa. L'allargamento degli spread indica generalmente un deterioramento del merito di credito dei mutuatari aziendali, mentre la riduzione indica un miglioramento.

Durata effettiva: La variazione percentuale del prezzo di un'obbligazione in presenza di uno spostamento parallelo della curva dei rendimenti dei titoli di Stato. Per un indice, è la media delle durate effettive dei titoli che lo compongono, ponderata per il valore di mercato completo. Ad esempio, una duration effettiva di 5 significa che un aumento del rendimento di 100 punti base o dell'1% dovrebbe causare un calo del prezzo dell'obbligazione del 5% e viceversa.

Indice ICE BofA Euro Corporate: Misura del debito societario investment grade denominato in euro ed emesso pubblicamente nei mercati nazionali o eurobond.

Inflazione: Il tasso annuale di variazione dei prezzi, tipicamente espresso come tasso percentuale. L'Indice dei prezzi al consumo (CPI) è una misura della variazione media nel tempo dei prezzi pagati dai consumatori urbani per un paniere di beni e servizi di mercato.

Rischio di tasso d'interesse: Il rischio per i prezzi delle obbligazioni causato dalle variazioni dei tassi di interesse. I prezzi delle obbligazioni si muovono in direzione opposta ai loro rendimenti, quindi un aumento dei tassi e dei rendimenti provoca un calo dei prezzi delle obbligazioni e viceversa.

Investment grade: Un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non rispettare i pagamenti. La qualità superiore di queste obbligazioni si riflette nei loro rating creditizi più elevati.

Politica monetaria: Le politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Valore nominale: Il valore nominale del titolo, l'importo che verrà restituito alla scadenza.

Recessione: Un calo significativo dell'attività economica che dura più di qualche mese. Un atterraggio morbido è un rallentamento della crescita economica che evita una recessione o la recessione è poco profonda. Un atterraggio duro è una recessione profonda.

Volatilità: Il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se il prezzo oscilla su e giù con grandi movimenti, ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore, ha una volatilità inferiore. Più alta è la volatilità, più alto è il rischio dell'investimento.

Rendimento: Il livello di reddito di un titolo o di un indice, in genere espresso come tasso percentuale.

Yield to worst (YTW) è il rendimento più basso che un'obbligazione può ottenere a condizione che l'emittente non vada in default e che tenga conto di qualsiasi caratteristica call applicabile (cioè l'emittente può richiamare l'obbligazione a una data specificata in anticipo). A livello di indice o di portafoglio, questa statistica rappresenta la media ponderata del YTW per tutte le emissioni sottostanti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

7 minuti di lettura

In sintesi

- Ci sono state quattro contrazioni economiche nell'Eurozona dal 2000, con le obbligazioni societarie investment grade che hanno sovraperformato i Titoli di Stato in tre dei quattro episodi.

- L'estensione del periodo di detenzione intorno alla flessione (per tenere conto della mancanza di precisione nell'inizio e nella fine delle contrazioni) in genere attenua gli estremi del rendimento in eccesso e rende positivo il rendimento complessivo in tutti e quattro i periodi.

- Guardando alle caratteristiche di partenza delle flessioni passate, l'attuale mercato delle obbligazioni societarie investment grade presenta alcuni punti in comune con una profonda recessione economica, pur essendo prezzato più per una recessione poco profonda, a nostro avviso, giustificando una certa cautela.