In sintesi

- Nessuna sorpresa, questa settimana, con tagli dei tassi di interesse in Europa e Canada e la Federal Reserve statunitense in attesa.

- Il primo trimestre dell'anno è importante per misurare l'inflazione nel settore dei servizi, in quanto queste aziende fissano i prezzi in modo sproporzionato nei primi mesi dell'anno. Il modo in cui ciò si ripercuoterà sull'inflazione core nei prossimi mesi avrà un impatto altrettanto sproporzionato sui cicli di taglio dei tassi per l'intero 2025.

- Il Regno Unito sta affrontando alcune difficoltà specifiche e potrebbe rivelarsi un'eccezione rispetto ad altri mercati sviluppati, poiché la pressione al rialzo dei salari, l'aumento delle tasse sui datori di lavoro e gli aumenti dei prezzi regolamentati alimentano i dati sull'inflazione.

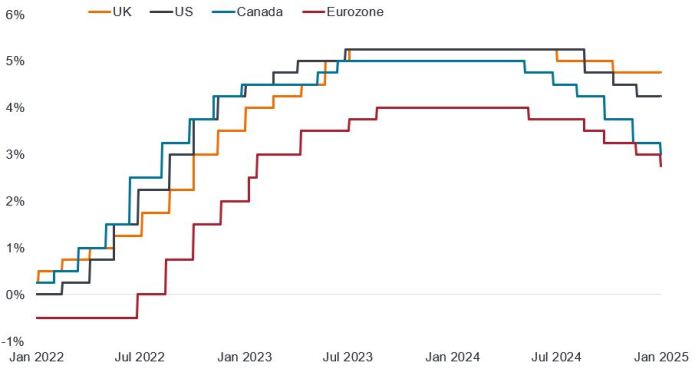

L'ultima settimana di gennaio è stata una settimana ricca di decisioni e comunicazioni delle banche centrali, anche se priva di sorprese. La Federal Reserve statunitense ha scelto di non agire, mentre valuta le prospettive di inflazione, e la Banca del Canada ha ridotto di altri 25 punti base (pb) il suo tasso di riferimento, portandolo al 3%. Quest'ultima ha previsto che l'inflazione possa aggirarsi intorno al suo obiettivo del 2% nei prossimi due anni. L'istituto ha sottolineato come gli investimenti delle imprese rimanessero deboli anche a fronte di una ripresa dell'attività delle famiglie, ma ha ammesso che la resilienza dell'economia canadese potrebbe essere messa alla prova se dovesse affrontare dazi significativi.

Tassi di interesse di riferimento nei principali mercati sviluppati

Fonte: LSEG Datastream, Regno Unito = tasso bancario della Banca d'Inghilterra, Stati Uniti = tasso target dei Fed Funds della Federal Reserve (limite inferiore), Canada = tasso di riferimento overnight della Banca del Canada, Eurozona = tasso sui depositi della BCE (il taglio dei tassi di gennaio entrerà in vigore il 5 febbraio), dal 31 gennaio 2022 al 30 gennaio 2025

Per quanto riguarda la Banca centrale europea (BCE), non ci sono state sorprese, in quanto la sua decisione di ridurre i tassi di interesse poteva essere considerata in un certo senso quasi automatica. Il taglio di 25 pb fa scendere il tasso di deposito di riferimento al 2,75% e un ulteriore taglio al 2,5%, a marzo, sembra relativamente accertato. Una volta a questo livello, ci sarà probabilmente un acceso dibattito tra colombe e falchi sul ritmo di ulteriori tagli. Nella conferenza stampa del dicembre 2024, la presidente della BCE, Christine Lagarde, ha affermato che la neutralità è stimata tra l'1,75% e il 2,5%, quindi si può capire perché questo dibattito emergerà a quei livelli.

Lagarde ha espresso un alto grado di fiducia nel processo di disinflazione. Secondo le sue parole, "la politica monetaria rimane restrittiva". I venti contrari alla crescita permangono, ma la BCE prevede (o spera) una ripresa trainata dai consumatori, in vista di un aumento dei salari reali (anche se ciò non è accaduto l'anno scorso).

La situazione in contesto

Il problema più ampio per tutte le banche centrali (escluso il Regno Unito), nel 1° trimestre 2025, sarà fino a che punto l'inflazione core (che esclude elementi volatili come cibo ed energia) subirà un ulteriore calo, tenuto conto di un'inflazione dei servizi recalcitrante/appiccicosa. Il primo trimestre è così importante perché, a gennaio, le aziende di servizi fissano i prezzi, in modo sproporzionato, per l'intero anno. Negli ultimi due anni, abbiamo visto i servizi definire prezzi annuali elevati basandosi sull'inflazione headline di oltre il 5% dell'anno precedente. A gennaio 2025, gli Stati Uniti e l'Europa vedranno i prezzi dell'anno precedente oscillare intorno al 2,5%.

Un ripiego dei prezzi dei servizi, a gennaio, sarà un tassello importante nelle fasi finali della disinflazione, comprimendo l'inflazione core dal 2% massimo di oggi, a un 2% medio-basso . Gli effetti base dei prezzi elevati dello scorso anno rendono più facile immaginare il concretizzarsi di un calo dei tassi di inflazione su base annua. Sono già stati compiuti progressi sull'inflazione salariale e degli affitti, quindi questo è l'ultimo ostacolo per la maggior parte delle banche centrali.

L'eccezione Regno Unito

Il Regno Unito rimane l'eccezione rispetto a tutte questi dati in miglioramento: i salari rimangono elevati, con un ulteriore aumento del 7% del salario minimo nazionale ad aprile 2025, un nuovo shock inflazionistico sotto forma di recenti aumenti delle imposte sui datori di lavoro, e un'altra serie di aumenti dei prezzi regolamentati (acqua, ferrovie, tasse sulle scuole private). Il punto di partenza dell'IPC core (3,2% per i 12 mesi fino a dicembre 2024) nel Regno Unito era un'anomalia a livello internazionale già prima di questi nuovi shock.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Punti base: il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%, 100 pb = 1%.

Colombe: i responsabili politici inclini ad allentare la politica monetaria, cioè a ridurre i tassi di interesse per stimolare l'economia. L'opposto dei falchi , ossia i responsabili politici più inclini ad aumentare i tassi di interesse per frenare l'inflazione.

Disinflazione: calo del tasso di inflazione.

Inflazione: Il tasso di incremento dei prezzi di beni e servizi nell'economia. L'indice dei prezzi al consumo è una misura dell'inflazione che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. L'inflazione core è costituita da indici dei prezzi che escludono gli elementi volatili, in genere cibo ed energia.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi d'interesse e il controllo dell'offerta di massa monetaria. Lo stimolo monetario o allentamento si riferisce all'aumento dell'offerta di moneta da parte di una banca centrale e alla riduzione dei costi di prestito. L'inasprimento monetario si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita economica, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo può investire in obbligazioni continentali tramite il programma Bond Connect. Ciò può comportare ulteriori rischi,compresi quelli operativo,normativo, di liquidità e regolamento.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.