In sintesi

- Anticipando la discussione sul commercio, l'amministrazione Trump ha iniettato volatilità nei mercati, mettendo in ombra altri aspetti del suo programma potenzialmente più favorevoli alle imprese.

- Senza sminuire il possibile impatto di una rivisitazione della politica commerciale statunitense, gli investitori azionari devono affrontare gli inevitabili picchi di volatilità con la consapevolezza che, quando ci sarà maggiore certezza, potrebbero delinearsi opportunità per generare extra rendimenti.

- Anche in vista della conclusione del lungo ciclo economico statunitense, gli investitori azionari possono posizionarsi per orizzonti temporali più lunghi, cercando esposizione a temi secolari come l'AI e il possibile ritorno di politiche a favore della crescita in Europa.

Una massima di lunga data sugli investimenti è "l'incertezza genera volatilità sul mercato". Dopo aver raggiunto i massimi storici all'inizio dell'anno, il mercato azionario statunitense ci propone in tempo reale un caso di studio di questa regola.

Uno dei fattori principali è l'incertezza sul grado con cui l'aggressiva retorica commerciale dell'amministrazione Trump verrà effettivamente applicata. Non va trascurato il sell-off - in gran parte non correlato - dei titoli mega-cap dei cosiddetti Magnifici 7, dovuto principalmente dalla compressione dei multipli dopo un notevole rialzo.

Sebbene l'ondata attuale sia elevata e poco gradita, la volatilità è una realtà con cui gli investitori azionari devono fare i conti. L'incertezza sui dazi e sulle filiere, e gli effetti a catena sull'inflazione, sull'occupazione e sulla crescita economica influiranno immancabilmente sugli utili societari. Considerati i toni della retorica – e le reazioni altrettanto accese dei Paesi interessati – riteniamo che il finale potrebbe non essere all'altezza delle proposte più estreme.

Anche se la riconfigurazione di filiere regionali e globali consolidate avrà un costo, e le risorse e i capitali non confluiranno necessariamente nella fonte di produzione più efficiente, una volta ridisegnato il nuovo campo di gioco le aziende potranno investire in questo contesto. Queste transizioni, anche quelle con un impatto economico minimo, consentono agli investitori di fornire capitale alle imprese nel quadro dell'adeguamento delle loro operazioni. Per molti aspetti, l'attuale rivisitazione del commercio tra i mercati sviluppati è una continuazione della tendenza post-pandemica ad allontanarsi dal picco della globalizzazione.

Una prospettiva necessaria

Per gran parte della settimana, l'indice S&P 500® ha oscillato in territorio di correzione (definito come un calo del 10% rispetto al suo recente picco). Il NASDAQ, che è un settore tecnologico, si trova già in questa fase, a causa di un'esplosione del mercato dell'intelligenza artificiale (AI).

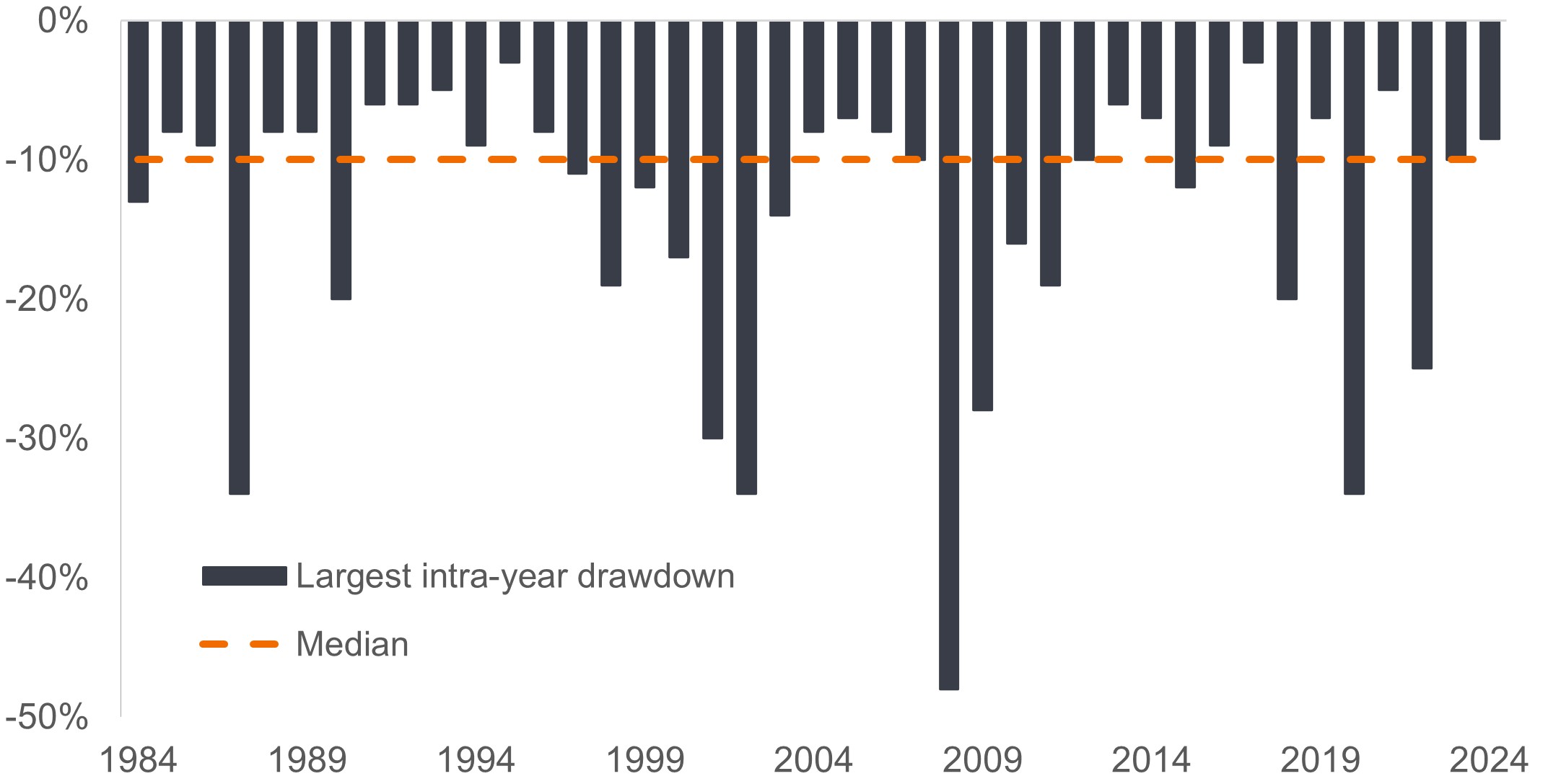

Le correzioni non sono rare. Infatti, negli ultimi 40 anni, 18 anni hanno visto un calo di almeno il 10%. Anche quando si è trattato di crisi violente come la crisi finanziaria globale e la pandemia COVID-19, i mercati azionari hanno avuto la tendenza a rimbalzare. Dal 2000, dopo che l'S&P 500 ha subito una correzione del 10%, il suo rendimento totale medio nel triennio successivo è stato del 35%.

Ribassi annuali sulle azioni USA

Un fatto spesso trascurato negli ultimi decenni di rendimenti azionari straordinari è che i ribassi, che spesso entrano in territorio di correzione, nei mercati azionari sono la norma.

Fonte: FactSet, Janus Henderson Investors al 31 dicembre 2024. Le performance passate non garantiscono i risultati futuri.

Lo scenario attuale

Comprensibilmente, i produttori di automobili ed elettrodomestici sono stati tra i più colpiti dai sell-off di quest'anno, data la loro dipendenza dall'acciaio e dall'alluminio (spesso prodotti all'estero). Come abbiamo detto, è troppo presto per affermare con certezza quale sarà l'impatto delle future politiche commerciali sulle aziende di questi settori. Anche se non è facile fare previsioni a causa di una certa ambiguità, altri fattori economici e di mercato meritano di essere considerati.

Sebbene le stime aggregate degli utili dell'indice S&P 500 per il 2025 siano solo leggermente lontane dal loro picco, alcune componenti sensibili al ciclo (ad es. le compagnie aeree) hanno subito revisioni al ribasso degli utili. Sul fronte economico, la stima attuale del PIL della Federal Reserve Bank di Atlanta sulla crescita economica del trimestre in corso è crollata in modo drastico.

Ciclici vs. secolari

Nel nostro Market GPS outlook sul 2025 abbiamo spiegato che, nella fase finale del ciclo, l'economia statunitense si è dimostrata più resiliente delle controparti dei mercati sviluppati. All'inizio dell'anno gli analisti erano convinti che il ciclo potesse essere prorogato, dopo l'anticipazione di un programma di riforme fiscali e deregolamentazione a favore delle imprese. Queste politiche sono passate – per ora – in secondo piano rispetto al commercio. Spetta ai mercati bilanciare i costi e i benefici di queste politiche con le possibili implicazioni per il settore societario. Auspichiamo che sia fatta luce su queste questioni, mentre le parti cercano una soluzione all'attuale impasse commerciale e viene fatta chiarezza sul modo in cui l'amministrazione Trump gestirà la regolamentazione e le tasse.

Molti investitori tendono a reagire in modo eccessivo alla volatilità, riducendo fortemente l'esposizione agli asset rischiosi. Nel lungo termine, potrebbe rivelarsi un errore. Questo tema è estremamente attuale, poiché gli Stati Uniti e l'economia globale sono sull'orlo di una rivoluzione della produttività guidata dall'AI – ora che l'accesso è diventato anche molto più economico.

Nel caso di un'inversione di rotta del ciclo statunitense, secondo noi i titoli difensivi, le aziende con modelli di business resilienti e le società che pagano dividendi costanti sapranno resistere. Nel frattempo, un cambiamento fondamentale nel quadro del commercio internazionale – se si arrivasse a questo – potrebbe portare l'Europa ad adottare misure per liberalizzare ulteriormente la sua economia e a dare sfogo alla sua indole latente. Le recenti elezioni in Germania potrebbero essere un segnale.

Noi, insieme ad altri operatori del mercato, continueremo a monitorare gli sviluppi politici e il loro possibile impatto sul settore societario. Indipendentemente dal risultato, emergeranno nuove opportunità per generare extra rendimenti. Questa aspettativa potrebbe essere rafforzata dal diverso andamento delle economie mondiali. Per individuare queste opportunità, insieme a temi secolari duraturi, riteniamo che gli investitori debbano mantenere una mentalità globale, analizzare rigorosamente diversi scenari e rimanere investiti.

Titoli ciclici: aziende che vendono articoli di consumo voluttuari (come le automobili), o settori altamente sensibili ai cambiamenti economici (ad es. quello minerario).

Ribasso: misura del rischio storico che esprime la differenza tra il prezzo più alto e più basso di un portafoglio o di un titolo in un determinato periodo. Viene utilizzato per valutare i possibili rischi e rendimenti di un investimento.

Ciclo economico: fluttuazione dell'economia tra periodi di espansione (crescita) e di contrazione (recessione), comunemente misurata in termini di prodotto interno lordo (PIL).

Magnifici 7: titoli delle società tecnologiche più grandi e influenti del mondo: Apple, Microsoft, Amazon, Alphabet (società madre di Google), Meta (ex Facebook), Nvidia e Tesla.

National Association of Securities Dealers Automated Quotation System, NASDAQ, è un sistema di quotazione computerizzato a livello nazionale per oltre 5.500 titoli over-the-counter. L'indice è composto da oltre 4.800 titoli che vengono negoziati attraverso questo sistema.

Asset di rischio: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ossia che implicano un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

Temi/tendenze secolari: temi di investimento a lungo termine con un forte potenziale di crescita, come il cambiamento climatico, l'intelligenza artificiale, l'energia pulita o i cambiamenti demografici.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Informazioni importanti

Investire implica un rischio di mercato, che potrebbe comportare una perdita del capitale. I titoli azionari e obbligazionari sono soggetti a vari rischi tra cui, a titolo esemplificativo ma non esaustivo, il rischio di mercato, il rischio di credito e il rischio di tasso di interesse.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.