La pazienza è una virtù: la Fed mantiene l'opzionalità mentre l'inflazione si attenua

Portfolio Manager Daniel Siluk believes plodding progress on inflation and initial signs that the labor market has let off some steam are validation for the Federal Reserve’s (Fed) wait-and-see approach to cutting interest rates.

7 minuti di lettura

In sintesi

- Sebbene il fatto che la Fed mantenga il suo tasso di prestito overnight al 5,50% potrebbe essere interpretato come un atteggiamento aggressivo, non crediamo che l'imminente ciclo di taglio dei tassi della banca centrale sarà meno profondo, ma solo ritardato.

- Il raffreddamento dei prezzi al consumo per il secondo mese probabilmente placherà i timori della Fed di essere costretta a ritardare ulteriormente i tagli dei tassi, uno scenario che aumenterebbe il rischio di contrazione economica.

- Con un atterraggio morbido come scenario di base, riteniamo che le obbligazioni a più breve scadenza e gli asset più rischiosi di qualità superiore possano trarre vantaggio dall'estensione del ciclo, ma i livelli di ingresso nelle varie asset class sono importanti.

In un'epoca in cui la Federal Reserve (Fed) dà priorità alla forward guidance, si potrebbe presumere che almeno alcune delle sue riunioni di definizione della politica monetaria siano "non eventi". Ultimamente non è stato così. In effetti, la dichiarazione odierna del Federal Open Market Committee (FOMC) ha attirato l'attenzione dei mercati finanziari. Il motivo è la situazione unica – e probabilmente imprevista – di un'economia statunitense ancora resiliente, nonostante da quasi un anno il limite superiore del tasso di prestito di riferimento della Fed si sia attestato a un restrittivo 5,50%.

In assenza di tagli dei tassi previsti in questa riunione o in quella di luglio, gli occhi degli investitori erano puntati sulle modifiche all'aggiornamento trimestrale della Fed al Summary of Economic Projections e al sondaggio "dot plot" che lo accompagna e presenta il percorso dei tassi previsto dai membri della Fed. L'incontro ha assunto un'importanza elevata alla luce dei segnali sempre più contrastanti provenienti dai principali indicatori economici. Per coincidenza, il rapporto sull'indice dei prezzi al consumo (IPC) di mercoledì per il mese di maggio ha mostrato un secondo mese di raffreddamento dell'inflazione dopo le sorprese al rialzo del primo trimestre.

Riteniamo che i dati contrastanti confermino l'approccio attendista della Fed. Il presidente Jerome Powell comprende l'imperativo di mantenere la credibilità della banca centrale e si è affrettato a ribadire quali condizioni devono essere soddisfatte affinché la politica si allenti: ottenere una maggiore fiducia nel fatto che l'inflazione si stia muovendo in modo sostenibile verso il suo obiettivo del 2,0% o vedere il mercato del lavoro indebolirsi inaspettatamente. Finora, né l'una né l'altra cosa si sono verificate.

Dal punto di vista dei mercati, ancora una volta mettiamo in guardia gli investitori dal leggere troppo in una singola dichiarazione politica o, nel caso del rapporto sull'occupazione di venerdì scorso e dei dati sull'IPC di oggi, in un singolo comunicato economico. Reagire alle reazioni dei responsabili politici ai dati economici ritardati è probabilmente una follia e una ricetta per la volatilità del mercato a breve termine.

Al contrario, riteniamo che gli investitori possano trarre un po' di conforto da uno scenario che si evolve nel modo che ci aspetteremmo, con condizioni restrittive che alla fine si trasformeranno in un allentamento, ma senza mandare l'economia in recessione. Ciò sarebbe favorevole alle obbligazioni a più breve scadenza in previsione di tagli dei tassi e agli asset più rischiosi di qualità superiore, ovvero crediti investment grade e azioni, che beneficerebbero di un ciclo prolungato. Anche le valutazioni sono importanti e gli investitori dovrebbero riconoscere ciò che viene scontato in tutte le asset class. Uno scenario da Riccioli d'oro, o goldilocks, è il benvenuto, ma alla fine dovremmo ricordare come finisce quella fiaba.

Mantenere la rotta

Uno dei punti salienti della dichiarazione di oggi è stato quanto poco siano state alterate le proiezioni economiche della Fed. La crescita economica e il tasso di disoccupazione sono rimasti stabili per il 2024 rispetto alla precedente dichiarazione della Fed, mentre l'inflazione complessiva e core sono state modestamente aumentate di 20 punti base (pb), rispettivamente al 2,6% e al 2,8%. Forse il cambiamento più notevole è stato il percorso previsto della Fed sui tassi, con i membri votanti che ora si aspettano solo un calo di 25 punti base nel 2024, rispetto ai tre dell'ultima riunione.

Il percorso previsto dalla Fed per i tassi di interesse di fine anno

Sebbene i progressi sull'inflazione non siano stati sufficienti a tagliare i tassi forse più di una volta nel 2024, ulteriori progressi "modesti" verso l'obiettivo del 2,0% significano che, nel medio termine, la destinazione attesa dei tassi di riferimento non è cambiata.

Fonte: Bloomberg, Federal Reserve al 12 giugno 2024.

A prima vista questo può sembrare un atteggiamento aggressivo, ma riteniamo che un ritardo nei tagli non equivalga necessariamente a un ciclo politico meno profondo, un punto sottolineato da una maggiore quantità di tagli previsti per il 2025 che compensano in parte il minor numero di quest'anno e dal fatto che il tasso sui fondi federali di fine anno 2026 rimane stabile al 3,1%. Il tasso neutrale a lungo termine è salito al 2,8%, ma la dispersione tra gli intervistati indica una minore certezza rispetto a tale aspettativa.

L'inflazione è tornata in carreggiata?

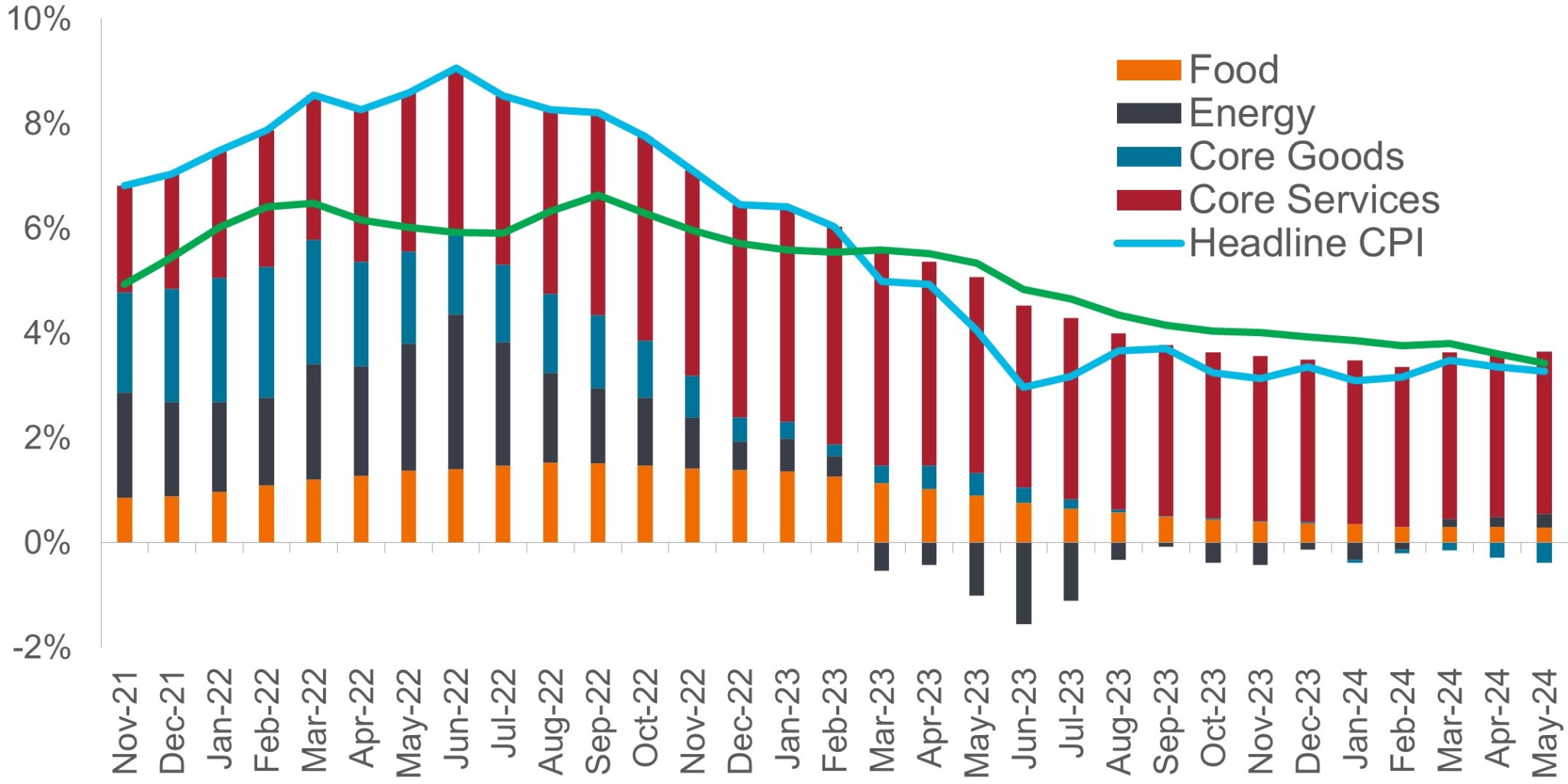

Molta attenzione si è concentrata sull'inflazione, soprattutto dopo il suo aumento di inizio anno. Due mesi di dati moderati significano probabilmente che, come si sperava, le precedenti sorprese al rialzo sono dovute a fattori stagionali. A maggio, l'IPC primario è rimasto invariato su base mensile ed è sceso dal 3,4% al 3,3% su base annua. L'inflazione core mensile e annuale è diminuita modestamente. Tuttavia, dopo la sorpresa di marzo, i dati sull'inflazione di aprile e maggio probabilmente faranno guadagnare tempo alla Fed per determinare come e dove l'economia potrebbe indebolirsi.

Componenti dell'indice dei prezzi al consumo statunitense (su base annua)

La disinflazione dei beni potrebbe presto ricevere un aiuto dal rallentamento dell'inflazione degli affitti, che eserciterà una pressione al ribasso sull'inflazione dei servizi core.

Fonte: Bloomberg al 12 giugno 2024.

Tra gli elementi che riteniamo possano placare le preoccupazioni della Fed figurano l'allentamento del ritmo annualizzato a tre mesi dell'inflazione core, il calo dei prezzi dei generi alimentari e la stabilizzazione degli affitti. Ciascuno di questi fattori potrebbe, per ragioni tecniche, svolgere un ruolo maggiore nelle future tendenze disinflazionistiche, che ci aspettiamo si realizzino nella seconda metà dell'anno. Nel complesso, questi sviluppi accomodanti manterranno probabilmente un taglio dei tassi sul tavolo per il 2024.

E allora, quando?

Avere un'opzionalità politica può rivelarsi preveggente, poiché dietro un mercato del lavoro presumibilmente sano, vediamo alcuni segnali di ammorbidimento e alcune domande persistenti, in particolare i segnali contrastanti provenienti dai dati divergenti sull'occupazione nell'indagine delle istituzioni e delle famiglie condotta dal Bureau of Labor Statistic. Allo stesso modo, mentre l'indice dei responsabili degli acquisti (Purchasing Managers' Index, PMI) per il settore manifatturiero è in territorio di contrazione, il suo omologo per i servizi si è rafforzato negli ultimi tempi.

Invece di rimanere perplessi di fronte a segnali contrastanti, li consideriamo il risultato naturale di un'economia che ha cambiato la sua composizione negli ultimi anni e ha a che fare con tassi d'interesse ai massimi pluridecennali. L'economia statunitense appare meno sensibile ai tassi rispetto ai cicli passati, e il lavoro ibrido e la gig economy, per non parlare delle efficienze tecnologiche derivanti da fonti come l'intelligenza artificiale, potrebbero avere un impatto sul mercato del lavoro in modi non ancora pienamente compresi dagli economisti.

Posizionamento di mercato: rialzista, con un asterisco

Un territorio inesplorato porta comprensibilmente a mercati nervosi. La dichiarazione odierna non ha cambiato la nostra visione nei confronti delle obbligazioni e degli asset più rischiosi. Probabilmente siamo alle soglie di un ciclo di allentamento, ma non ci siamo ancora arrivati. La moderazione dell'inflazione e il rallentamento osservabile, ma non allarmante, del mercato del lavoro significano che un atterraggio morbido è ancora possibile. Questo, a nostro avviso, dovrebbe sostenere gli asset più rischiosi che dipendono maggiormente dall'estensione del ciclo economico.

I periodi di calo dei tassi dovrebbero portare a rendimenti più bassi lungo la parte a breve della curva dei Treasury. E anche se questo dovrebbe rappresentare un vantaggio per il settore obbligazionario poiché gli investitori abbandonano la liquidità a favore delle obbligazioni, dobbiamo riconoscere che alcune sacche del mercato lo hanno già previsto. Anche in questo caso, le valutazioni sono importanti. L'acquisto di rischi solo in previsione di uno scenario "goldilocks" non è sufficiente. Con valutazioni elevate in molti segmenti di mercato, qualsiasi sorpresa economica negativa avrebbe ripercussioni immediate, soprattutto nelle aree più speculative che sembrano scontare scenari migliori, se non i migliori in assoluto.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Lo spread creditizio è la differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Il dot plot del FOMC è un grafico che riassume le prospettive del FOMC per il tasso dei fondi federali.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

L'indice dei responsabili degli acquisti (Purchasing Managers' Index, PMI) è un indice della direzione prevalente delle tendenze economiche nel settore manifatturiero e in quello dei servizi, basato su un sondaggio delle aziende del settore privato.

Il Quantitative Easing (QE) è una politica monetaria del governo utilizzata occasionalmente per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli dal mercato.

Una curva dei rendimenti rappresenta graficamente i rendimenti (tasso di interesse) di obbligazioni con la stessa qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Una curva dei rendimenti invertita si verifica quando i rendimenti a breve termine sono più alti di quelli a lungo termine.

INFORMAZIONI IMPORTANTI

I prezzi delle obbligazioni generalmente si muovono nella direzione opposta ai tassi di interesse, quindi i prezzi delle obbligazioni possono diminuire con l'aumento dei tassi di interesse e viceversa.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito scendono e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora.

Le obbligazioni high yield o "spazzatura" comportano un rischio maggiore di insolvenza e volatilità dei prezzi e possono subire improvvise e brusche oscillazioni di prezzo.

Le oscillazioni dei tassi d'interesse influenzeranno il prezzo e il rendimento delle azioni di un fondo.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi di interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Sebbene il fatto che la Fed mantenga il suo tasso di prestito overnight al 5,50% potrebbe essere interpretato come un atteggiamento aggressivo, non crediamo che l'imminente ciclo di taglio dei tassi della banca centrale sarà meno profondo, ma solo ritardato.

- Il raffreddamento dei prezzi al consumo per il secondo mese probabilmente placherà i timori della Fed di essere costretta a ritardare ulteriormente i tagli dei tassi, uno scenario che aumenterebbe il rischio di contrazione economica.

- Con un atterraggio morbido come scenario di base, riteniamo che le obbligazioni a più breve scadenza e gli asset più rischiosi di qualità superiore possano trarre vantaggio dall'estensione del ciclo, ma i livelli di ingresso nelle varie asset class sono importanti.