Principali tendenze dell'obbligazionario cartolarizzato statunitense nel 2025

Nelle sue prospettive d'investimento per il 2025, John Kerschner, Head of U.S. Securitized Products, ci parla delle sue previsioni per gli asset cartolarizzati statunitensi, individuando le tendenze chiave che a suo avviso saranno determinanti per i rendimenti degli investimenti nel prossimo anno.

6 minuti di lettura

In sintesi

- I settori cartolarizzati hanno registrato rendimenti sostanzialmente solidi nel 2024, grazie a valutazioni relative più convenienti e a un'economia forte che hanno attirato più acquirenti verso l'asset class.

- Guardando al 2025, riteniamo che i settori cartolarizzati abbiano più possibilità di sovraperformare, con catalizzatori specifici che trainano i potenziali rendimenti dei titoli garantiti da ipoteca commerciale (CMBS), delle obbligazioni garantite da collaterale (CLO) e dei titoli garantiti da asset ABS).

- Riteniamo che il carattere diversificato del mercato cartolarizzato richieda un approccio d'investimento basato su un'approfondita ricerca fondamentale e su una selezione attiva dei titoli. A nostro avviso, è importante esser consapevoli riguardo ai tipi e alla qualità degli asset cartolarizzati a cui i nostri clienti sono esposti, cercando di evitare segmenti di mercato problematici e di sfruttare opportunità più interessanti.

Dopo un anno di elevati rendimenti per l'obbligazionario cartolarizzato statunitense, riteniamo che le seguenti tendenze chiave potrebbero influenzare la gamma di opportunità per gli investitori nel 2025:

1. CMBS: la riscossa degli uffici

Nel 2022 e nel 2023, il mercato immobiliare degli uffici ha subito un duro colpo a causa dell'aumento dei tassi di interesse e dell'elevato numero di immobili vacanti, con un numero di dipendenti al lavoro da casa. Alcuni commentatori parlavano di esiti catastrofici per il settore degli uffici, mentre gli operatori del settore hanno semplicemente tenuto la testa bassa e hanno cercato di "sopravvivere fino al 2025".

Ora che il 2025 è alle porte, il mercato degli uffici sembra essere in ripresa e le previsioni catastrofiche sono state archiviate. Dall'inizio dell'anno a metà novembre, i titoli garantiti da ipoteca commerciale (CMBS) non emessi da agenzie hanno registrato gli extrarendimenti più elevati dell'ultimo decennio, mentre le emissioni per il 2024 sono destinate a raggiungere livelli che non si vedevano dal 2021.

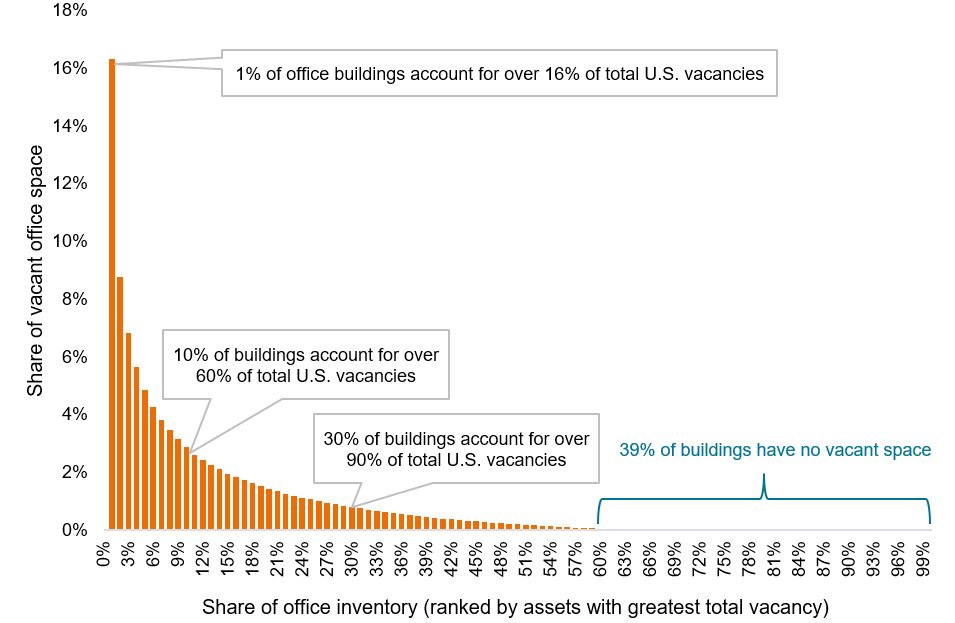

La recente sovraperformance è stata trainata dall'effetto catch-up: dopo due anni consecutivi di sottoperformance, gli investitori stanno tornando a investire nel settore immobiliare commerciale, sulla base delle prospettive più favorevoli. Inoltre, come mostrato nella Figura 1, gli investitori si stanno rendendo conto che la quantità di uffici vacanti non è uniforme in tutto il settore, ma piuttosto concentrata in specifici edifici.

Figura 1: concentrazione degli uffici vacanti come quota dell'inventario totale degli uffici negli Stati Uniti

Gli uffici vacanti sono concentrati in un piccolo segmento del mercato totale

Fonte: JLL Research, al 15 novembre 2024.

A nostro avviso, il mercato biforcato è ben predisposto per un approccio attivo, in base al quale un gestore esperto può svolgere ricerche approfondite e cercare opportunità in singoli edifici che presentano metriche di locazione leader del settore.

Anche dopo gli elevati extrarendimenti del 2024, siamo convinti che il settore dei CMBS abbia più possibilità di sovraperformare, poiché gli spread di credito del settore sono ancora ben lontani dai livelli più bassi degli ultimi 10 anni. Il confronto con le obbligazioni corporate è molto favorevole, in quanto queste ultime vengono scambiate a valutazioni molto più elevate.

| Indice Bloomberg U.S. CMBS Investment Grade | Indice Bloomberg AA Corporate | |

| Qualità creditizia media | AAA/AA+ | AA/AA- |

| Spread di credito corrente | 95 pb | 40 pb |

| Spread più compresso su 10 anni | 62 pb | 36 pb |

| Yield to worst attuale | 5,3% | 4,9% |

| Duration | 4,1 anni | 7,9 anni |

Fonte: Bloomberg, al 15 novembre 2024.

2. CLO: i tassi "più alti più a lungo" tornano d'attualità, con Trump 2.0

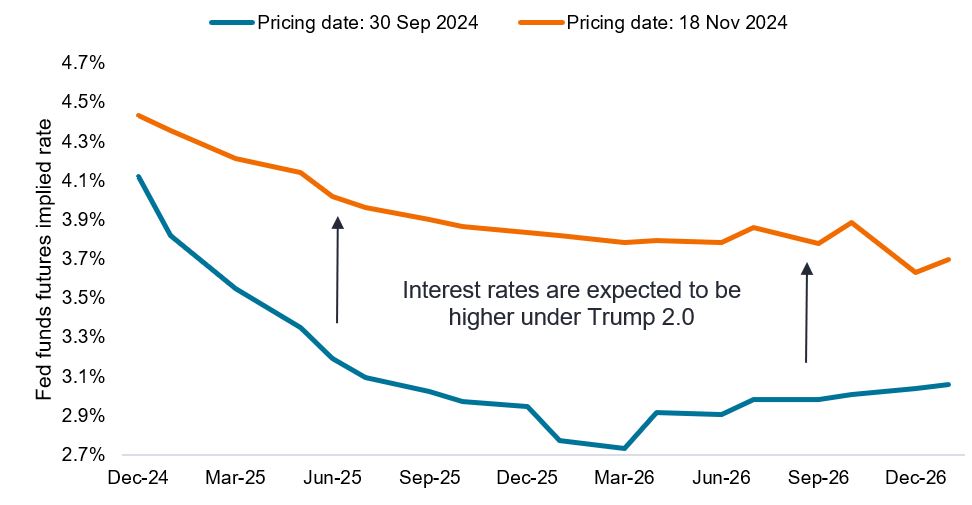

Prima delle elezioni presidenziali statunitensi del 2024, i mercati dei tassi avevano scontato tagli di 200 punti base (pb) fino alla fine del 2025, sulla scia dell'inflazione in calo e del taglio dei tassi di 50 pb della Federal Reserve (Fed) a settembre. Tutto è cambiato dopo la vittoria elettorale di Donald Trump e il trionfo del Partito Repubblicano al Congresso

Ora sembra che nulla possa impedire a Trump di attuare le politiche proposte durante la campagna elettorale: tasse più basse, dazi radicali sui beni importati e deportazioni su larga scala degli immigrati che vivono illegalmente nel paese. Se attuate, alcune di queste misure potrebbero portare a una crescita più elevata, ma anche a un'inflazione più pronunciata, il che impedirebbe alla Fed di tagliare i tassi tanto quanto previsto in precedenza.

Come mostrato nella Figura 2, da allora i mercati dei tassi si sono adeguati a un futuro di tassi "più alti più a lungo", prevedendo che il tasso dei fondi federali scenderà solo di circa 100 pb nei prossimi due anni.

Figura 2: tasso implicito dei future sui Fed fund fino a gennaio 2027

Sotto la nuova amministrazione, i tassi di interesse dovrebbero essere più alti

Fonte: Bloomberg, al 18 novembre 2024.

A nostro avviso, il repricing dei mercati dei tassi è di buon auspicio per le obbligazioni a tasso variabile, come le Collateralized Loan Obligation (CLO), poiché tassi più elevati si traducono in un reddito più elevato per gli investitori, a parità di altre condizioni.

Prendiamo ad esempio i CLO AAA, che attualmente rendono il 5,6%.1 Se gli spread di credito dei CLO rimarranno costanti ai livelli attuali e i tassi si evolveranno come previsto dai mercati, i CLO AAA potrebbero subire solo una modesta riduzione del rendimento nei prossimi 24 mesi.

3. ABS: il consumatore statunitense resiste

I saldi dei prestiti al consumo negli Stati Uniti, inclusi carte di credito e altri piani revolving, hanno recentemente superato per la prima volta nella storia il traguardo di 1.000 miliardi di dollari, ma l'aumento del debito rappresenta solo una faccia della medaglia. Le famiglie rimangono ben capitalizzate, con un'ampia capacità di onorare il debito dei consumatori.

Anche se alcune famiglie a basso reddito iniziano ad evidenziare difficoltà finanziarie, le famiglie a reddito medio e alto, pari all'85% della spesa totale, hanno beneficiato dell'aumento dei portafogli azionari e del valore delle case, ai loro massimi storici, dei bassi livelli di disoccupazione e di salari in continua crescita, ben al di là dei livelli del periodo antecedente la COVID-19.

Di conseguenza, l'aumento dei livelli di debito non ha portato a un allarmante deterioramento della capacità delle famiglie di onorare il proprio debito. Come mostrato nella Figura 3, il rapporto di servizio del debito è semplicemente rientrato nel suo intervallo pre-COVID-19, stabilizzandosi su questi livelli e restando ben al di sotto delle soglie critiche registrate prima della crisi finanziaria globale. Riteniamo che le prospettive per i titoli garantiti da collaterali (ABS) e il credito al consumo rimangano ottimistiche, in un contesto di duratura solidità delle famiglie statunitensi.

Figura 3: rapporto tra servizio del debito dei consumatori e debito in essere (2000 – 2024).

Le famiglie hanno più debiti, ma anche più reddito e patrimonio

Fonte: Consiglio dei governatori del Federal Reserve System degli Stati Uniti, al 2° trimestre 2024. Rapporto di servizio del debito al consumo = Pagamenti del servizio del debito al consumo in percentuale del reddito personale disponibile.

In sintesi

A nostro avviso, i consumatori e le aziende statunitensi rimangono in buona salute finanziaria. Riteniamo che il rischio di recessione sia basso e crediamo che gli investitori possano puntare su rendimenti interessanti nell'obbligazionario cartolarizzato. Inoltre, in qualità di gestori attivi, possiamo essere selettivi riguardo ai tipi e alla qualità degli asset cartolarizzati a cui i nostri clienti sono esposti, cercando di evitare segmenti di mercato problematici e di sfruttare opportunità più interessanti.

1 Al 15 novembre 2024. Calcolato utilizzando il SOFR a 3 mesi più il margine di sconto dell'indice J.P. Morgan CLO AAA.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

L'indice Bloomberg Aa Corporate misura il mercato delle obbligazioni corporate con rating Aa, a tasso fisso e tassabili. Include titoli denominati in USD quotati su mercati pubblici da emittenti industriali, finanziari e del settore utility statunitensi e non statunitensi.

L'indice Bloomberg US CMBS Investment Grade misura il mercato Investment Grade delle operazioni su CMBS US Agency e US Non-Agency conduit and fusion con una dimensione minima corrente di 300 milioni di dollari. L'indice comprende sia titoli Aggregate Eligible statunitensi (ERISA eligible) che Aggregate Eligible non statunitensi (non ERISA eligible).

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

Titoli garantiti da ipoteca commerciale (CMBS): prodotti di investimento obbligazionari che sono garantiti da ipoteche su proprietà commerciali piuttosto che su immobili residenziali.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, riflesso nel rating più elevato attribuito loro dalle agenzie di rating.

Asset rischiosi: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ad es. con un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

L'yield to worst (YTW) è il rendimento più basso che un'obbligazione può conseguire, a condizione che l'emittente non sia inadempiente, come nel caso in cui un'obbligazione abbia una clausola di rimborso anticipato (cioè l'emittente può richiamare l'obbligazione a una data specificata in anticipo). A livello di portafoglio, questa statistica rappresenta la media ponderata del YTW per tutte le emissioni sottostanti.

INFORMAZIONI IMPORTANTI

I portafogli di investimento gestiti attivamente sono soggetti al rischio che le strategie di investimento e il processo di ricerca impiegati non producano i risultati previsti. Di conseguenza, un portafoglio potrebbe sottoperformare il rispettivo indice di riferimento o altri prodotti finanziari con obiettivi di investimento simili.

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Titolo garantito da ipoteca (MBS): un titolo garantito (o "assistito") da un insieme di ipoteche. Gli investitori ricevono pagamenti periodici derivanti dai mutui sottostanti, simili alle cedole delle obbligazioni. I titoli garantiti da ipoteca possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al "rischio di proroga", quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al "rischio di rimborso anticipato", quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

6 minuti di lettura

In sintesi

- I settori cartolarizzati hanno registrato rendimenti sostanzialmente solidi nel 2024, grazie a valutazioni relative più convenienti e a un'economia forte che hanno attirato più acquirenti verso l'asset class.

- Guardando al 2025, riteniamo che i settori cartolarizzati abbiano più possibilità di sovraperformare, con catalizzatori specifici che trainano i potenziali rendimenti dei titoli garantiti da ipoteca commerciale (CMBS), delle obbligazioni garantite da collaterale (CLO) e dei titoli garantiti da asset ABS).

- Riteniamo che il carattere diversificato del mercato cartolarizzato richieda un approccio d'investimento basato su un'approfondita ricerca fondamentale e su una selezione attiva dei titoli. A nostro avviso, è importante esser consapevoli riguardo ai tipi e alla qualità degli asset cartolarizzati a cui i nostri clienti sono esposti, cercando di evitare segmenti di mercato problematici e di sfruttare opportunità più interessanti.