Investimenti nell'AI? Non c'è posto per i prodotti passivi

La complessità dell'intelligenza artificiale (AI) richiede un approccio d'investimento attivo volto a identificare efficacemente le opportunità, offrendo agli investitori un'autentica esposizione al mercato.

5 minuti di lettura

In sintesi

- Verosimilmente, le strategie passive basate sull’AI non offrono l’esposizione che gli investitori desiderano vivamente.

- I fornitori di indici in genere fondono la narrazione dell'AI con un'allocazione tecnologica ad ampio raggio.

- Le strategie attive sono meglio equipaggiate per vagliare un mercato AI in continua evoluzione.

I fornitori di indici hanno iniziato a offrire soluzioni passive a costi estremamente bassi, partendo dal presupposto che gli investitori possano assicurarsi un’esposizione a tutto il potenziale positivo dell’AI, senza incorrere nei costi della gestione attiva.

Questo schema concettuale tratteggia una sorta di "mistificazione tematica"; è un argomento che affrontiamo nel nostro paper "Thematic Investing: A Practitioners Guide". Permangono le nostre preoccupazioni nei confronti degli investitori, a cui è offerta una narrazione di marketing e non l’esposizione all’AI da essi desiderata, per effetto dell’applicazione di metodologie rudimentali a un mercato molto complesso.

La modalità operativa delle strategie passive

Prima di illustrare le ragioni per cui le strategie passive mal si conciliano con l’AI, è opportuno fare un passo indietro e analizzare come funziona un’esposizione a un indice.

Per creare un indice si utilizza una formula matematica volta a strutturare un’allocazione tra i titoli presenti in un determinato segmento di mercato. Tali segmenti possono abbracciare un’ampia gamma di aree, come il paese, la regione, il settore, il tema e lo stile, per citarne alcune.

Ci sono due considerazioni da annotare:

- Le regole/formule relative all'indice sono stabilite prima del suo lancio e non subiscono variazioni

- I criteri per la determinazione del segmento di mercato (ovvero, che cosa rientra in esso oppure no) sono anch’essi fissati prima del lancio dell’indice e non variano

Se da un lato, le società incluse nell’indice cambieranno nel tempo, dall’altro, i criteri di selezione rimarranno invariati.

Questa impostazione è funzionale nei mercati ampi e consolidati, in cui i cambiamenti strutturali sono graduali (ad es. per acquisire esposizione all’indice S&P 500, o all’MSCI ACWI). Non funziona però nei mercati in rapida evoluzione, dove il settore o il comparto produttivo possono assumere un aspetto molto differente nei prossimi 12 mesi, per non parlare dei prossimi 5-10 anni.

Ed è proprio su questo aspetto che i prodotti basati su indici AI mostrano tutti i loro limiti.

Gli ETF sull’AI alla prova del nove

Per giungere a questa conclusione, come team ci siamo immedesimati nei nostri investitori e abbiamo iniziato ad analizzare in dettaglio il mercato per considerare le soluzioni disponibili. Operando dalla nostra sede in Europa, abbiamo individuato tre Exchange Traded Fund (ETF) che offrono esposizione a indici AI.

Già in questo passaggio è insita la prima sfida:

1° Problema: non esiste una definizione univoca dell'AI

Sin da subito, un dato è apparso particolarmente lampante; al loro interno, i fornitori di indici avevano una visione discordante di ciò che dovrebbe essere incluso in un indice sull’intelligenza artificiale, fondendo così la narrazione dell’AI con un'allocazione tecnologica ad ampio raggio. Ad esempio, l’AI è stata amalgamata con i Big Data (che racchiudono varie applicazioni), la robotica, la tecnologia autonoma e, in un caso, anche con l’universo Tech nel suo complesso.

Ciò non significa che tali fusioni siano investimenti inopportuni, ma esse non sono indici AI.

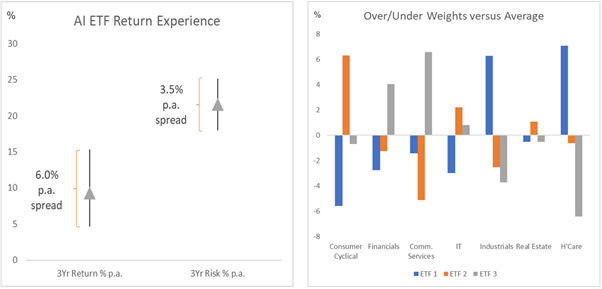

Assai sbalorditivo è il modo in cui differiscono le performance dei tre ETF sull'AI (figura 1) in un lasso temporale ragionevolmente breve, in questo caso tre anni. In tale periodo, la differenza cumulativa tra la migliore e la peggiore performance degli ETF sull’AI risulta pari al 25%!

Figura 1: Asset allocation/Spread di rendimento delle soluzioni passive degli ETF sull’AI

Fonte: Morningstar, Janus Henderson Investors, Tradewind Comparison Report, 1° maggio 2021 - 30 aprile 2024. Le performance passate non sono indicative dei rendimenti futuri.

Come si spiega questa divergenza? I tre prodotti sono stati commercializzati come ETF passivi sull'AI, anche se differiscono in termini di composizione.

Inoltre, i driver delle componenti (in questo caso value vs growth e large vs small cap) variano in modo molto diverso tra gli ETF; sono generalmente orientati al versante growth, anche se in alcuni casi è favorito il value, mentre la capitalizzazione di mercato varia in maniera rilevante.

Questo dato è importante perché, nell’immaginario degli investitori, le soluzioni passive garantiscono un’esposizione a un mercato ampio. Al contempo, rileviamo che le performance e i driver delle componenti apportati da ciascun ETF producono risultati completamente diversi.

A titolo di raffronto, con un ETF sull'S&P 500 si sa esattamente l'esposizione fornita, a prescindere dal fornitore di ETF utilizzato. Ciò risulta evidente se si considerano i primi cinque fornitori di ETF per asset in gestione e si confrontano le performance con l'indice S&P 500 (figura 2).

Figura 2: Asset allocation/Spread di rendimento delle soluzioni passive sull’indice S&P 500

Fonte: Morningstar, Janus Henderson Investors, Tradewind Comparison Report, 1° maggio 2021- 30 aprile 2024. Le performance passate non sono indicative dei rendimenti futuri.

2° Problema: una linearità discutibile

Oltre alla complessa definizione dell’universo AI, una delle cause principali della divergenza osservata nelle performance deriva dalla mancanza di linearità delle società inglobate in un dato indice. Nella sua forma più autentica, l’AI è un mercato piuttosto ristretto e ci sono pochissime società che generano la stragrande maggioranza dei loro ricavi grazie all'AI.

Perciò, gli indici AI non hanno criteri ferrei per stabilire i tratti imprescindibili di una società AI; in tal modo, si garantisce la presenza di un numero sufficiente di titoli.

Tornando ai tre sopracitati ETF sull'AI, e analizzando le loro 10 maggiori partecipazioni, spiccano in evidenza alcuni conglomerati globali come Bank of America, Amazon, Samsung e Apple. Sono società che utilizzano l'intelligenza artificiale, ma sarebbe difficile sostenere la tesi secondo cui sono dei player egemoni nell’universo AI.

3° Problema: mettere dei rigidi paletti a un mercato dinamico

Il mercato dell'intelligenza artificiale è in continua evoluzione e probabilmente svolgerà un ruolo importante nel rimodellare l'economia globale. In base alle attese degli analisti, la crescita dell’AI sorpasserà la soglia dei 1.800 miliardi di dollari entro la fine del decennio, secondo il data provider Statista.

In un mercato in continua evoluzione, nessun insieme di regole può descrivere efficacemente l’aspetto futuro dell'AI. Pertanto, sebbene sia un settore entusiasmante in cui investire, la comprensione di ciò che può fare è ancora allo stadio iniziale.

Non ci sono però dubbi su un punto chiave; non possiamo fare affidamento su un semplice insieme di regole ed esposizioni ad ampio raggio per investire in una realtà verticale così dinamica.

Investimento attivo: un approccio di gestione degli investimenti in cui un gestore di fondi mira attivamente a sovraperformare o battere uno specifico indice o benchmark attraverso la ricerca, l'analisi e le scelte di investimento implementate. È l'opposto dell'investimento passivo.

Asset allocation: l'allocazione di un portafoglio tra diverse classi di attività, settori, regioni geografiche o tipi di titoli, volta a soddisfare specifici obiettivi di rischio, performance o orizzonti temporali.

Fondo negoziato in borsa (ETF): un titolo che segue un indice, un settore, una commodity o un pool di asset (come un fondo indicizzato). Gli ETF sono negoziati come un'azione in borsa e i loro prezzi variano in base alle oscillazioni al ribasso o al rialzo degli asset sottostanti che li compongono. Gli ETF hanno in genere una liquidità giornaliera più elevata e commissioni più basse rispetto ai fondi gestiti attivamente.

Esposizione: l'importo che un investitore rischia di perdere in caso di fallimento di un investimento. È un altro modo di descrivere il rischio finanziario.

Indice: misura statistica di un gruppo di panieri di titoli o altri strumenti finanziari. Per esempio, l'indice S&P 500 riflette la performance dei titoli delle 500 maggiori società statunitensi. Ogni indice ha il proprio metodo di calcolo, solitamente espresso come variazione rispetto a un valore di base.

Large cap: società ben affermate con una valutazione (capitalizzazione di mercato) superiore a una determinata soglia, ad es. 10 miliardi di dollari negli Stati Uniti. Può anche essere usato come termine relativo. Gli indici a grande capitalizzazione, come il FTSE 100 nel Regno Unito o l'S&P 500 negli Stati Uniti, riflettono le performance delle più grandi società quotate in borsa, piuttosto che dell'insieme dei titoli al di sopra di una certa soglia dimensionale.

Investimento passivo: un approccio d'investimento che prevede di replicare un particolare mercato o indice. Si chiama passivo perché cerca di rispecchiare un indice, replicandolo completamente o parzialmente, piuttosto che selezionare o scegliere attivamente i titoli da detenere. Il vantaggio principale dell'investimento passivo deriva dall'esposizione a un particolare mercato con commissioni generalmente inferiori a quelle che si possono trovare su un fondo a gestione attiva. È l'opposto dell'investimento attivo.

Small cap: società con una valutazione (capitalizzazione di mercato) compresa entro una determinata fascia, ad es. fra 300 milioni e 2 miliardi di dollari negli Stati Uniti, anche se queste cifre in genere sono una stima. I titoli a bassa capitalizzazione tendono a offrire il potenziale di una crescita più rapida rispetto a quelli di società più grandi, ma con una maggiore volatilità.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- Verosimilmente, le strategie passive basate sull’AI non offrono l’esposizione che gli investitori desiderano vivamente.

- I fornitori di indici in genere fondono la narrazione dell'AI con un'allocazione tecnologica ad ampio raggio.

- Le strategie attive sono meglio equipaggiate per vagliare un mercato AI in continua evoluzione.

Approfondimenti correlati