I titoli del settore sanitario brillano in un'economia in calo

Andy Acker e Dan Lyons, gestori di portafoglio, spiegano perché il settore sanitario potrebbe guadagnare slancio, nonostante la crescita economica in potenziale rallentamento e gli Stati Uniti che si preparano per le elezioni presidenziali.

8 minuti di lettura

In sintesi

- Nella seconda metà del 2024, una rotazione verso le aree non tecnologiche del mercato ha sollevato i titoli sanitari.

- Riteniamo che lo slancio potrebbe continuare grazie all'innovazione, ai tagli dei tassi e alle elezioni presidenziali che sono state insolitamente favorevoli per il settore.

- A nostro avviso, gli investitori che potrebbero aver trascurato il settore sanitario possono ancora trovare valutazioni ragionevoli e capitalizzare sui volani di crescita non ciclici.

In uno scenario economico sempre più incerto, negli ultimi mesi il settore sanitario ha beneficiato della rotazione verso titoli più difensivi. A nostro avviso, la situazione del settore resta interessante. Le valutazioni ancora ragionevoli, i tassi di interesse in calo, una certa calma sul fronte delle elezioni USA (almeno per il settore sanitario) e la rapida innovazione sembrano indicare che il momentum del settore sia destinato a continuare.

Un buon punto di partenza

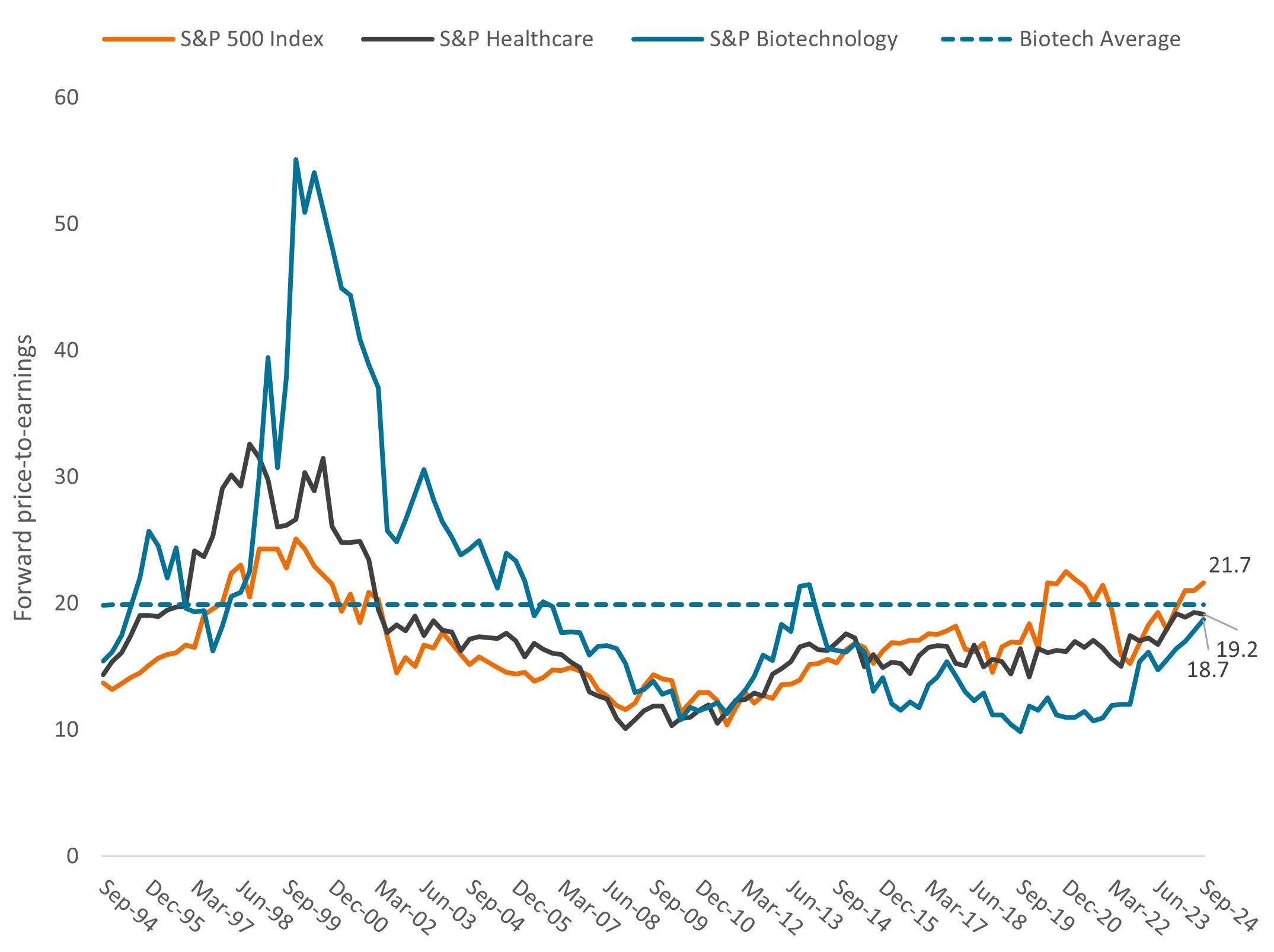

Sulla scia della rapida espansione dei multipli in alcune aree del mercato nella prima metà del 2024, spesso il settore sanitario è stato scambiato a sconto rispetto all'indice S&P 500® . La sottoperformance, riconducibile alla preferenza degli investitori per aree a elevato potenziale come l'AI, si inquadra nel contesto delle nuove dinamiche di domanda e offerta del settore sanitario post-pandemia. I tassi di interesse persistentemente alti hanno pesato anche sui titoli a lunga duration, come le biotecnologie.

Figura 1: valutazioni del settore sanitario rispetto al mercato in generale

Fonte: Bloomberg, al 30 settembre 2024. S&P Healthcare = S&P 500® Healthcare Sector, che comprende le società incluse nell'indice S&P 500 classificate come membri del settore sanitario secondo la classificazione GICS® . S&P Biotechnology = S&P 500 Biotechnology Sub Industry, che comprende le società incluse nell'indice S&P 500 classificate come membri del sottosettore delle biotecnologie secondo la classificazione GICS® . Il rapporto prezzo/utili (P/E) forward si basa sugli utili stimati per i prossimi 12 mesi.

Fonte: Bloomberg, al 30 settembre 2024. S&P Healthcare = S&P 500® Healthcare Sector, che comprende le società incluse nell'indice S&P 500 classificate come membri del settore sanitario secondo la classificazione GICS® . S&P Biotechnology = S&P 500 Biotechnology Sub Industry, che comprende le società incluse nell'indice S&P 500 classificate come membri del sottosettore delle biotecnologie secondo la classificazione GICS® . Il rapporto prezzo/utili (P/E) forward si basa sugli utili stimati per i prossimi 12 mesi.

Da allora, le valutazioni del settore sanitario hanno iniziato a normalizzarsi, ma alcune aree del settore, incluse quelle che tradizionalmente resistono bene in un contesto di incertezza economica, non si sono riprese altrettanto bene. Tra queste c'è anche l'assistenza gestita. Nel 2024, sul settore ha gravato l'aumento dei costi, poiché la domanda repressa ha trainato la ripresa del ricorso alle cure mediche dopo la pandemia. A peggiorare le cose ha contribuito il taglio dei tassi di rimborso per Medicare Advantage, un'opzione privata del piano assicurativo del governo per gli anziani.

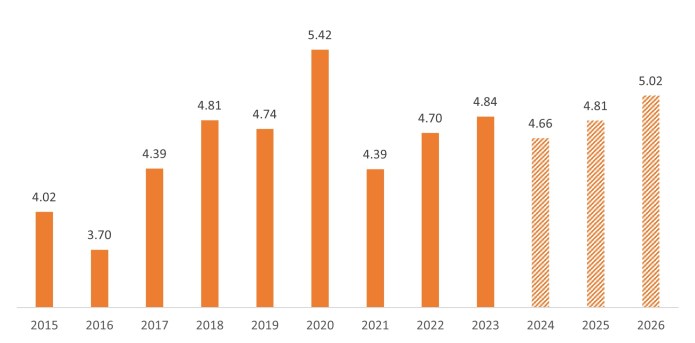

Tuttavia, riteniamo che i fondamentali di lungo periodo del settore compensino ampiamente queste difficoltà di breve termine. Per prima cosa, il ricorso alle cure mediche sembra destinato a diminuire nei prossimi 12 mesi, ma mano che le pratiche arretrate vengono evase. Allo stesso tempo, i volumi di adesione sono in aumento: in base alle stime, l'invecchiamento della popolazione porterà alla crescita costante di Medicare Advantage nel prossimo decennio, mentre l'aumento dei sussidi previsti dall'Inflation Reduction Act ha quasi fatto raddoppiare il numero di persone coperte dal mercato assicurativo pubblico dal 2020.1

Le compagnie di assicurazione, inoltre, possono adeguare annualmente le prestazioni per compensare i costi più elevati, grazie al consolidamento del settore favorito dalla riduzione di sottoscrizione irrazionali. Riteniamo che tutto questo porterà a una minore volatilità degli utili nel lungo periodo e a una ripresa dei margini operativi e di profitto, attualmente bassi, creando un quadro favorevole per le azioni.

Figura 2: cresce la redditività dell'assistenza gestita

Margine di profitto netto (%)

Fonte: Bloomberg, al 30 settembre 2024. I dati si riferiscono al sottosettore Managed Health Care dell'indice S&P 500, che misura la performance delle società incluse nel sottosettore secondo la classificazione GICS. I dati relativi al 2024, 2025 e 2026 rappresentano stime. Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno.

Calo dei tassi, crescita degli utili

C'è un'altra area del settore, la biotecnologia, che dopo aver perso terreno potrebbe registrare un miglioramento della performance. I titoli small e mid cap del settore hanno risentito di una fase ribassista di circa tre anni sulla scia del Covid-19 e dell'aumento dei tassi di interesse. Tuttavia, ora che la Federal Reserve (Fed) sta avviando un ciclo di taglio dei tassi, le prospettive del settore potrebbero migliorare.

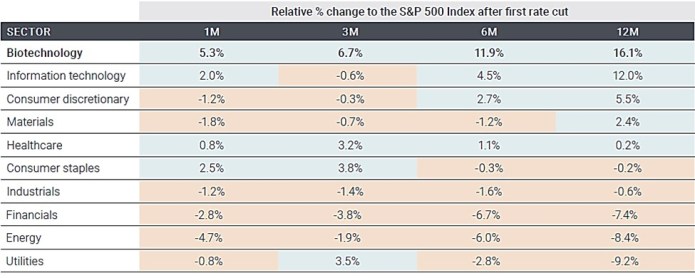

Le biotecnologie tendono infatti a sovraperformare nei periodi di calo dei tassi, poiché i bassi tassi di interesse aumentano il valore corrente netto degli utili futuri, cosa che, nel biotech, potrebbe richiedere anni. Di conseguenza, storicamente il settore ha registrato utili sette volte su otto nei sei mesi successivi al primo taglio dei tassi2 della Fed e ha sovraperformato lo S&P 500 di una media del 16% nei 12 mesi successivi (Figura 3).

Figura 3: storicamente, il settore biotech registra una sovraperformance durante i cicli di riduzione dei tassi

Fonte: Redburn Atlantic. Dati basati sui settori dell'indice S&P 1500® . L'indice S&P Composite 1500® combina tre indici principali, lo S&P 500®, lo S&P MidCap 400® e lo S&P SmallCap 600®, per coprire circa il 90% della capitalizzazione di mercato degli Stati Uniti. È progettato per gli investitori che cercano di replicare la performance del mercato azionario statunitense o del benchmark rispetto a un universo rappresentativo di azioni negoziabili. Dati del 1995.

Riteniamo che questo trend possa continuare. Oggi, molti titoli small e mid cap continuano a essere scambiati a valutazioni basse. Nel frattempo, nel 2023 il settore ha registrato un numero record di approvazioni di farmaci da parte della Food and Drug Administration (FDA), che potrebbe tradursi in un'espansione dei ricavi delle rispettive aziende per un decennio o più. E l'innovazione continua, mentre le aziende segnalano risultati clinici positivi per la prossima ondata di progressi medici nella cura del cancro, delle malattie neuromuscolari e delle condizioni autoimmuni. Riteniamo che gli investitori riconoscerebbero più facilmente questo potenziale di crescita in un contesto di tassi in calo e di possibile rallentamento economico.

Calma sul fronte elettorale

Mentre la Fed taglia i tassi, si avvicinano le elezioni presidenziali statunitensi. Negli anni passati, l'assistenza sanitaria è sempre stata al centro della campagna elettorale, mentre le riforme proposte dai candidati spesso generavano incertezza nel settore. Quest'anno, invece, i recenti progressi legislativi hanno contribuito a tenere l'assistenza sanitaria lontano dai riflettori.

L'Affordable Care Act (ACA), ad esempio, ha notevolmente ampliato la copertura assicurativa sanitaria ed è sopravvissuto ai ripetuti appelli per la sua abrogazione da quando la legge è stata approvata, nel 2010. Con l'ACA ormai saldamente radicato nel sistema sanitario, la sua cancellazione è diventata più improbabile. Nel frattempo, la proposta di creare un'assicurazione sanitaria universale è stata accantonata, non avendo ottenuto il consenso degli elettori.

A decorrere da quest'anno, l'Inflation Reduction Act (IRA) autorizza le autorità governative a negoziare i prezzi dei farmaci in Medicare, una conquista politica importante. Meno apprezzato, invece, il vantaggio di limitare i costi farmaceutici non coperti dall'assicurazione in Medicare - che prima non aveva limiti - a 3.500 dollari all'anno nel 2024 e a 2.000 dollari all'anno nel 2025. Questo tetto facilita l'accesso ai farmaci e li rende più convenienti per gli anziani, affrontando finalmente un tema politico di lunga data. Pertanto, anche se le elezioni potrebbero generare volatilità sui mercati azionari in generale, non crediamo che la sanità ne risentirà particolarmente.

Fattori di crescita di lungo termine

Senza l'ostacolo politico, riteniamo che l'innovazione del settore possa proseguire. Qui c'è stata un'accelerazione del momentum. A settembre, ad esempio, sono passati 10 anni da quando la FDA ha approvato il primo inibitore PD-1, Keytruda. Da allora, Keytruda e altri inibitori del checkpoint - immunoterapie che rimuovono i freni al sistema immunitario, consentendogli di uccidere le cellule tumorali - sono tra i farmaci di maggior successo sul mercato: le vendite hanno raggiunto i 52 miliardi di dollari nel 2023, con una crescita annua a due cifre.3 (A giugno, Keytruda è stato approvato dalla FDA per la sua 40a indicazione sul cancro.)

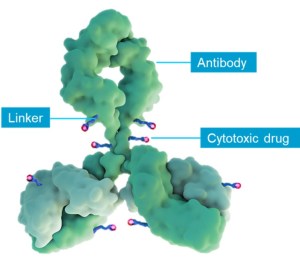

Gli inibitori del checkpoint, tuttavia, sono solo uno strumento in un intero arsenale di nuove cure contro il cancro. I coniugati anticorpo-farmaco (ADC) sono terapie mirate che somministrano la chemioterapia direttamente alle cellule tumorali, risparmiando le cellule sane nel processo. Questi farmaci hanno il potenziale di sostituire la chemioterapia più tossica, che usiamo da decenni, con risultati migliori. Attualmente gli ADC presenti sul mercato sono più di una dozzina, molti dei quali approvati negli ultimi anni, e il loro potenziale di crescita ha favorito diverse fusioni e acquisizioni, incluso l'acquisto da parte di AbbVie del produttore di ADC ImmunoGen per 10 miliardi di dollari, nel 2023.

Figura 4: un nuovo tipo di terapia promettente

I coniugati anticorpo-farmaco sono costituiti da tre componenti principali: un anticorpo, un carico utile (il farmaco citotossico, o chemioterapia) e un linker

Fonte: Evercore ISI.

Nella cura del diabete e dell'obesità, gli agonisti del GLP-1 consentono di ottenere risultati senza precedenti nella perdita di peso e potrebbero fermare l'epidemia globale di obesità, riducendo il rischio di comorbidità come le malattie cardiovascolari. Pertanto, a partire dal secondo trimestre di quest'anno i GLP-1 hanno registrato vendite annualizzate per oltre 50 miliardi di dollari, con una crescita superiore al 50% annuo.

Nei dispositivi medici, l'ablazione in campo pulsato si sta affermando come un nuovo paradigma per correggere la fibrillazione atriale (un tipo di battito cardiaco irregolare), più sicuro e veloce rispetto ai metodi precedenti. Nel frattempo, la chirurgia robotica consente di eseguire interventi con maggior precisione, meno dolore, tempi di recupero più rapidi e risultati migliori. I sistemi di chirurgia robotica più recenti, inoltre, hanno una velocità di elaborazione 10.000 volte superiore rispetto alle generazioni precedenti.

Si potrebbero citare molti altri esempi, e nei prossimi mesi sono attesi importanti studi clinici e aggiornamenti di prodotti per la cura di cancro, obesità, lupus e schizofrenia. Riteniamo che tutto questo delinei un quadro molto favorevole per l'assistenza sanitaria, a prescindere dal futuro andamento dell'economia globale.

1 Kaiser Family Foundation, “Where ACA Marketplace Enrollment is Growing the Fastest, and Why,” 16 maggio 2024.

2 Redburn Atlantic, dati del 1995.

3 IQVIA, "Global Oncology Trends 2024: Outlook to 2028", 28 maggio 2024.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

8 minuti di lettura

In sintesi

- Nella seconda metà del 2024, una rotazione verso le aree non tecnologiche del mercato ha sollevato i titoli sanitari.

- Riteniamo che lo slancio potrebbe continuare grazie all'innovazione, ai tagli dei tassi e alle elezioni presidenziali che sono state insolitamente favorevoli per il settore.

- A nostro avviso, gli investitori che potrebbero aver trascurato il settore sanitario possono ancora trovare valutazioni ragionevoli e capitalizzare sui volani di crescita non ciclici.

Approfondimenti correlati