Riportare la Gran Bretagna a costruire: le cooperative edilizie sono fondamentali per mantenere la promessa del Partito laburista

La promessa dei laburisti di consegnare 1,5 milioni di case necessita del ricorso alle cooperative edilizie. L'analista del credito Richard Taylor e il gestore di portafoglio James Briggs del Team Global Credit di Janus Henderson discutono di come ciò abbia cambiato le prospettive del settore.

9 minuti di lettura

In sintesi

- La promessa del governo laburista di consegnare 1,5 milioni di case entro il 2030 potrebbe fornire una spinta alle cooperative edilizie, anche se non sotto forma di iniezione di liquidità.

- Ci si aspettava che queste società ottenessero di più con meno, il che ha eroso i loro parametri finanziari e di credito, ma la situazione sta cambiando.

- Questo obiettivo abitativo incisivo rappresenta un'opportunità, ma anche un rischio in termini di ulteriore pressione sulla consegna delle case. Ci aspettiamo che separi le aziende migliori da quelle peggiori, il che richiede uno sguardo attento per valutare le opportunità.

Un mercato con un'offerta insufficiente

Il mercato immobiliare del Regno Unito ha avuto una carenza di offerta per decenni. Il fabbisogno attuale è stimato a 240.000 case all'anno. L'avvio medio di costruzioni di abitazioni nell'ultimo decennio è stato inferiore all'attuale fabbisogno stimato di 184.000 all'anno, che è del 24% al di sotto della media di 242.000 all'anno calcolata su 75 anni.1 Tale pressione è guidata dalla crescita della popolazione del Regno Unito, che è aumentata di circa il 4% nell'ultimo decennio.2

Il calo delle nuove costruzioni è stato guidato quasi esclusivamente da un'attività di edilizia sociale modesta, con 36.000 case costruite all'anno contro la media di 92.000 all'anno calcolata su 75 anni. A titolo di confronto, l'attività privata è sostanzialmente invariata rispetto alla media dello stesso periodo. L'edilizia sociale rappresenta quindi ora il 20% delle nuove abitazioni. Il meccanismo di consegna principale è costituito dalle cooperative edilizie, piuttosto che dai comuni. Tra gli anni '50 e gli anni '80, questa percentuale era di circa il 50%,1 anche se, ovviamente, questo dato deve essere considerato in un clima economico diverso, caratterizzato da un numero inferiore di case di proprietà (rispetto a quelle in affitto).

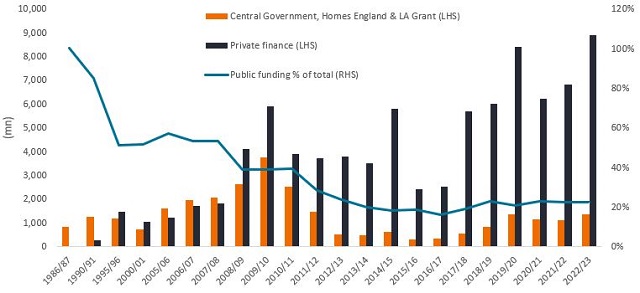

All'epoca le cooperative edilizie erano enti pubblici, ma ora sono state privatizzate. Il governo è fondamentale per il profilo finanziario e creditizio delle cooperative edilizie, nonché per il loro rischio operativo. Ciò che è cambiato nel tempo sono i finanziamenti forniti dal governo centrale, come si evince dalle sovvenzioni di Homes England che sono scese da 2,5 miliardi di sterline nel 2010/11 a 1,1 miliardi di sterline nel 2020/21 (Figura 1).

Figura 1: Spesa lorda per investimenti delle cooperative edilizie, compresi i finanziamenti privati, in Inghilterra

Fonte: Chartered Institute of Housing, 2024, UK Housing Review, spese in conto capitale e ricevute a livello di autorità locale DLUHC, relazione annuale di Homes England, National Audit Office (2022) Affordable Homes Programme dal 2015 e stime degli autori sulla finanza privata, che devono essere considerate solo indicative, 2024.

La promessa del Partito laburista

Data questa dipendenza dall'edilizia sociale, l'infrastruttura politica è un fattore determinante per il raggiungimento degli obiettivi abitativi. Sebbene il governo conservatore abbia dovuto fare i conti con i postumi della crisi finanziaria globale, del COVID e delle ricadute del mini bilancio di Truss, è difficile sostenere che l'edilizia abitativa fosse una priorità assoluta nonostante il lancio del programma Affordable Housing nel 2016. Il Regno Unito ha avuto 16 ministri dell'edilizia abitativa dal 2013, il che ha comportato l'assenza di politiche abitative a lungo termine e la pressione per stanziare i finanziamenti necessari. Il neoeletto Partito laburista è stato più esplicito nel rendere l'edilizia abitativa una priorità, puntando a 1,5 milioni di nuove case nei prossimi cinque anni, e il primo ministro Keir Starmer con il vice primo ministro Angela Rayner hanno entrambi sostenuto questo programma:

Cambiare il volto dell'edilizia abitativa ..... non commettere errori, dobbiamo riformare l'edilizia abitativa in questo paese. Sir Keir Starmer

Il prossimo governo laburista darà il più grande impulso all'edilizia sociale e popolare a prezzi accessibili per una generazione. Angela Rayner

Starmer si è impegnato a ignorare le proteste dei residenti locali, dichiarando di essere uno YIMBY ovvero "yes in my backyard" (letteralmente "sì nel mio cortile"), ossia un attivista a favore dello sviluppo abitativo sociale. La cancelliera Rachel Reeves ha ribadito l'impegno di Starmer a sviluppare aree in cattivo stato e di scarsa qualità della green belt, ossia le aree brownfield (la "grey" belt). La green belt dell'Inghilterra costituisce quasi il 13% del suo territorio.3 Secondo la ricerca di Knight Frank, meno dell'1% della green belt può essere definita "grey belt".4 Quando i terreni della "grey belt" saranno liberati, i piani dovranno puntare al 50% di alloggi a prezzi accessibili. È prevista inoltre l'introduzione di obiettivi abitativi obbligatori e i comuni che non li raggiungono potrebbero essere costretti a costruire su terreni della "grey belt".

Fare di più con meno

Quindi, in che modo gli obiettivi abitativi incisivi e l'assenza di finanziamenti sufficienti hanno influito sulle cooperative edilizie? Hanno dovuto aumentare il debito di bilancio, con conseguente aumento del rapporto prestito/valore (LTV) e minore copertura degli interessi (indici ICR), oltre all'emissione di debito pubblico. Ciò ha materialmente eroso i loro parametri finanziari e creditizi, poiché i margini sono stati compressi, influenzando il flusso di cassa disponibile (FCF) e culminando con declassamenti del rating di credito negli ultimi due anni.

Inoltre, il rischio d'impresa è aumentato, in quanto le cooperative edilizie cercano di sovvenzionare in modo incrociato il finanziamento di iniziative di edilizia sociale con i proventi di attività rivolte al mercato, come lo sviluppo edilizio. Di conseguenza, il loro modello di business si è ampliato, passando da gestore patrimoniale a gestore, sviluppatore e fornitore di servizi. A ciò si è aggiunta una riduzione del reddito da locazione di alloggi sociali (SHL), con la media del settore su una traiettoria discendente dal 2019 al 2023, secondo le stime di Janus Henderson.

Tuttavia, il minor reddito da locazione ha anche ridotto i budget per le abitazioni e la possibilità di acquistare nuovi siti per lo sviluppo. Nel bilancio estivo del 2015, gli affitti delle case popolari sono stati ridotti dell'1% all'anno dal 2016 al 2020 e il tetto massimo dei sussidi per l'alloggio è stato ridotto da 26 a 23.000 sterline. Questa pressione si è aggiunta ai costi per soddisfare standard edilizi più elevati dal punto di vista della sicurezza e della decarbonizzazione in base alla certificazione di prestazione energetica (EPC) britannica. Secondo i dati, anche la Local Government Association (LGA) e la National Housing Federation (NHF) stanno esortando il governo ad aprire il Building Safety Fund (Fondo per la sicurezza degli edifici), che copre le spese per la rimozione dei rivestimenti pericolosi sostenute dai fornitori di alloggi sociali. Abbiamo visto che il costo dei lavori di bonifica antincendio ha portato a declassamenti del rating per i crediti delle cooperative edilizie.

Un cambiamento dei fondamentali

Un governo che ha come priorità l'edilizia abitativa e finanziamenti più generosi dovrebbe ridurre la pressione sui profili di rischio aziendale, sui bilanci e sui margini dei flussi di cassa disponibili delle cooperative edilizie. Tali finanziamenti "generosi" non devono tradursi in ulteriori fondi, ma in maggiori sovvenzioni per la copertura dei costi delle nuove costruzioni. Il denaro stanziato per l'edilizia sociale è stato in realtà restituito al governo, poiché le richieste di sovvenzioni da parte delle cooperative edilizie sono diminuite a causa della loro scarsa copertura dei costi totali di costruzione, e quindi del rischio. Analizziamo le prospettive del settore nell'ambito delle seguenti aree:

- Entrate complessive: a nostro avviso, sono destinate ad aumentare con l'allentamento della pressione sui redditi da locazione, visti i commenti del Partito laburista sull'edilizia abitativa, e con l'aumento dello sviluppo, riflettendo la nostra opinione secondo la quale le cooperative edilizie saranno il meccanismo principale per attuare i piani di nuova costruzione proposti da questo partito.

- SHL Revenue: affitti popolari più elevati (ritorno agli aumenti indicizzati all'inflazione per gli affitti popolari a partire da aprile 2024), che forniscono un aumento del reddito da locazione di alloggi sociali stabile e trasparente.

- Margine operativo: si prevede un miglioramento, con l'aumento dei ricavi su una base di costi più ridotta. Anche i margini SHL sono destinati ad aumentare.

- Spese in conto capitale: è probabile che le spese rimangano elevate a causa dell'aumento dei costi/sviluppo della sicurezza antincendio, dei nuovi obiettivi di riduzione delle emissioni di carbonio e, più in generale, dei costi generali di manutenzione, che sono stati posticipati a fronte degli scarsi redditi da locazione e della pressione per costruire più unità. Ulteriori finanziamenti potrebbero contribuire a far fronte a tali costi.

- Fondamentali del credito: i parametri LTV e ICR sono destinati a migliorare grazie ai finanziamenti aggiuntivi per alleviare le pressioni e con l'aumento delle vendite per lo sviluppo.

Anche le valutazioni sono fondamentali per stimare le società in cui investire e il loro potenziale di rivalutazione in caso di revisioni al rialzo. Dato l'obiettivo del settore di fornire alloggi a coloro che altrimenti non potrebbero accedervi, c'è anche un aspetto ESG nell'investire nelle cooperative edilizie.

Più di un fattore sociale

Costruire una casa con due camere da letto richiede circa 80 tonnellate di carbonio, equivalenti a 24 voli per Hong Kong. Inoltre, l'uso domestico di combustibili fossili per riscaldare le case e l'acqua nel Regno Unito rappresenta circa il 13% delle emissioni totali di carbonio del paese, il che significa che l'edilizia sociale incide per il 2,5%.5 Tuttavia, vale la pena notare che gli standard di efficienza energetica sono già più elevati nell'edilizia sociale rispetto al settore privato. La maggior parte delle abitazioni in affitto nell'edilizia sociale (70%) aveva una classificazione EPC di livello C o superiore, rispetto al 45% nel settore degli affitti privati e al 43% in quello degli immobili di proprietà.6 Il governo ha fissato l'obiettivo che tutte le case popolari raggiungano una classificazione EPC almeno di livello C entro il 2030.

Crediamo che fornire alloggi sostenibili e a prezzi accessibili sia una funzione fondamentale di un governo nel mondo occidentale e che l'esternalizzazione dei finanziamenti per questo crei un rischio morale e sia difficilmente praticabile. Il contesto dei tassi d'interesse e i progressivi tagli ai finanziamenti governativi discussi in precedenza hanno sollevato legittime preoccupazioni sulla capacità delle cooperative edilizie di soddisfare le richieste di un'offerta maggiore e più ecologica. Crediamo che sostenere le cooperative edilizie nel loro impegno con il governo sia importante. Il loro ruolo va oltre la fornitura di alloggi a prezzi accessibili e comprende altre funzioni, come l'aiuto alla riqualificazione dei disoccupati e la gestione del debito. Le cooperative edilizie hanno un ruolo significativo nella comunità e promuovono la mobilità sociale.

Dispersione in aumento

Riteniamo che le cooperative edilizie possano svolgere un ruolo fondamentale nella risoluzione della crisi immobiliare nel Regno Unito e offrire agli investitori l'opportunità di beneficiare del miglioramento dei fondamentali del credito insieme a una storia ESG positiva. Le cooperative edilizie in genere non hanno subito default in passato, poiché il governo è intervenuto per incoraggiare l'acquisizione di entità in difficoltà da parte di entità più forti. Ma come abbiamo visto con i comuni, il sostegno implicito non equivale a una garanzia esplicita. Con l'obiettivo dell'avvio della costruzione di nuove case fissato dai laburisti, ciò potrebbe mettere sotto pressione i modelli di business e separare il "grano dalla pula", le aziende più forti da quelle più deboli. Questo è il motivo per cui ha senso adottare un approccio attivo con una ricerca creditizia mirata degli investimenti nel settore. Alla luce delle migliori prospettive, stiamo spostando il rischio nel settore delle cooperative edilizie nel segmento investment grade. Ci concentriamo su nomi con un'elevata esposizione alle locazioni di alloggi sociali (SHL), un solido ICR, un avanzo di gestione e un FCF, poiché la dispersione nel settore è destinata ad aumentare.

Note

1 Fonte: Berenberg, 4 giugno 2024.

2 Fonte: Worldometer, 1° agosto 2024.

3 Fonte: dati del governo del Regno Unito, 31 marzo 2023.

4 Fonte: Knight Frank, 26 gennaio 2024.

5 Fonte: Climate Change Committee, 2019, secondo JP Morgan, l'edilizia sociale rappresenta circa il 19% del patrimonio abitativo totale del Regno Unito.

6 Fonte: Indagine inglese sul settore abitativo 2022/2023, 18 luglio 2024.

Indice di copertura degli interessi: Questo indice viene utilizzato per determinare la capacità di un'azienda di pagare gli interessi sui debiti in essere.

Rapporto prestito/valore: rapporto tra il valore della casa che si desidera acquistare e il prestito di cui si avrà bisogno per acquistarla, indicato in percentuale.

Avanzo di gestione: per un'impresa, misura la differenza tra entrate e uscite, cioè l'eccedenza o il disavanzo, derivanti dalla produzione. È calcolato prima di tenere conto di interessi, canoni di locazione od oneri analoghi dovuti su immobilizzazioni finanziarie o materiali non prodotte prese in prestito o affittate dall'impresa, o di interessi, canoni di locazione o proventi analoghi da ricevere su immobilizzazioni finanziarie o materiali non prodotte di proprietà dell'impresa.

Flusso di cassa disponibile: rappresenta la liquidità che rimane a un'azienda dopo aver contabilizzato la liquidità utilizzata per sostenere la gestione e mantenere il proprio capitale immobilizzato.

Margine operativo: il parametro finale tiene conto del profitto che un'azienda registra sulle vendite dopo aver contabilizzato i costi diretti legati alla realizzazione di tali ricavi. È il rapporto tra il reddito operativo e il fatturato netto, espresso in percentuale.

Spesa in conto capitale: la spesa in conto capitale è il denaro che un'azienda spende in immobilizzazioni a lungo termine per sostenere la propria crescita ed espansione.

Stato patrimoniale: un rendiconto finanziario che riassume le attività, le passività e il capitale proprio di una società in un determinato momento. Ogni voce fornisce agli investitori un'idea di ciò che l'azienda possiede e deve, nonché dell'importo investito dagli azionisti. Si chiama stato patrimoniale a causa dell'equazione contabile: attività = passività + capitale proprio.

Solidità patrimoniale: la posizione finanziaria di un'azienda.

Rating creditizio: valutazione indipendente dell'affidabilità creditizia di un mutuatario da parte di un'agenzia riconosciuta come Standard & Poors, Moody's o Fitch. Vengono utilizzati punteggi standardizzati come "AAA" (rating creditizio elevato) o "B" (basso rating creditizio), sebbene altre agenzie possano presentare i loro rating in formati diversi. La dispersione della performance è la distribuzione delle tendenze dei prezzi a medio termine in qualsiasi universo di investimento scelto.

INFORMAZIONI IMPORTANTI

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri soggetti/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono avere una posizione nei titoli citati.

Non c'è alcuna garanzia che le tendenze passate trovino conferma o che le previsioni si realizzino.

Le performance passate non sono indicative dei rendimenti futuri.

The information in this article does not qualify as an investment recommendation.

Comunicazione di Marketing.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

9 minuti di lettura

In sintesi

- La promessa del governo laburista di consegnare 1,5 milioni di case entro il 2030 potrebbe fornire una spinta alle cooperative edilizie, anche se non sotto forma di iniezione di liquidità.

- Ci si aspettava che queste società ottenessero di più con meno, il che ha eroso i loro parametri finanziari e di credito, ma la situazione sta cambiando.

- Questo obiettivo abitativo incisivo rappresenta un'opportunità, ma anche un rischio in termini di ulteriore pressione sulla consegna delle case. Ci aspettiamo che separi le aziende migliori da quelle peggiori, il che richiede uno sguardo attento per valutare le opportunità.