Prospettive obbligazionarie: quando l'attesa paga

In our mid-year outlook, we recognise markets were impatient in wanting rate cuts, but note that the offset is fresh opportunities for investors to capture attractive yields.

9 minuti di lettura

In sintesi

- I mercati hanno posticipato le tempistiche e il ritmo dei tagli dei tassi, ma questo ha generato nuove opportunità di ottenere rendimenti interessanti nel settore obbligazionario.

- L'inflazione core è prossima agli obiettivi delle banche centrali e la consapevolezza degli effetti ritardati delle loro politiche dovrebbe orientare le principali banche centrali verso un percorso di riduzione dei tassi.

- I mercati obbligazionari stanno largamente scontando un atterraggio morbido. Gli investitori dovranno puntare su aree in grado di offrire valore, ma anche di resistere a un eventuale atterraggio più duro.

Una famosa barzelletta racconta di un turista in Irlanda che, smarritosi, chiede a un contadino del luogo le indicazioni per Dublino.L’uomo risponde accigliato: "Beh, signore, se volessi raggiungere questa destinazione, non partirei certo da qui".

Una situazione simile a quella in cui si sono trovati gli investitori obbligazionari qualche anno fa, con i rendimenti vicini ai minimi storici e vulnerabili ai movimenti al rialzo, e le obbligazioni che offrivano poco in termini di reddito. Oggi la situazione nel mercato obbligazionario è molto diversa. I rendimenti sono a livelli che attualmente pagano al di sopra dell'inflazione e offrono la prospettiva di plusvalenze in caso di calo dei tassi.

Di conseguenza, si stratta di un ottimo punto di partenza per gli investitori alla ricerca di rendimenti interessanti. Vediamo forti prospettive di reddito solido e di un'ulteriore crescita del capitale nei prossimi sei mesi.

Dopo le false partenze, l'allentamento è in atto

I mercati obbligazionari si concentrano sulle tempistiche dei tagli dei tassi d'interesse. Questo richiede un'attenzione non solo ai dati economici e sull'inflazione, ma anche agli interventi dei policymaker. Nessuno prende le banche centrali come punto di riferimento per il loro acume previsionale, storicamente disastroso. Piuttosto, i mercati sono attenti alle banche centrali perché definiscono le politiche.

Ammettendo chiaramente la loro mancanza di chiaroveggenza, le banche centrali sono diventate fortemente “dipendenti dai dati" e inclini a un atteggiamento più reattivo che attivo. Il problema è che i parametri chiave su cui concentrano la loro attenzione - inflazione e occupazione - sono indicatori ritardatari. A ciò si aggiunge il fatto che anche i loro strumenti di policy hanno un effetto ritardato. La vischiosità dell'inflazione ha portato i mercati a rivedere al ribasso le aspettative di tagli dei tassi, anticipando uno o due tagli da parte della Federal Reserve statunitense (Fed) quest'anno, rispetto ai sei-sette previsti a inizio anno1. Questo approccio costituisce un terreno fertile per degli errori di policy se l'inflazione non dovesse comportarsi come atteso nei prossimi mesi.

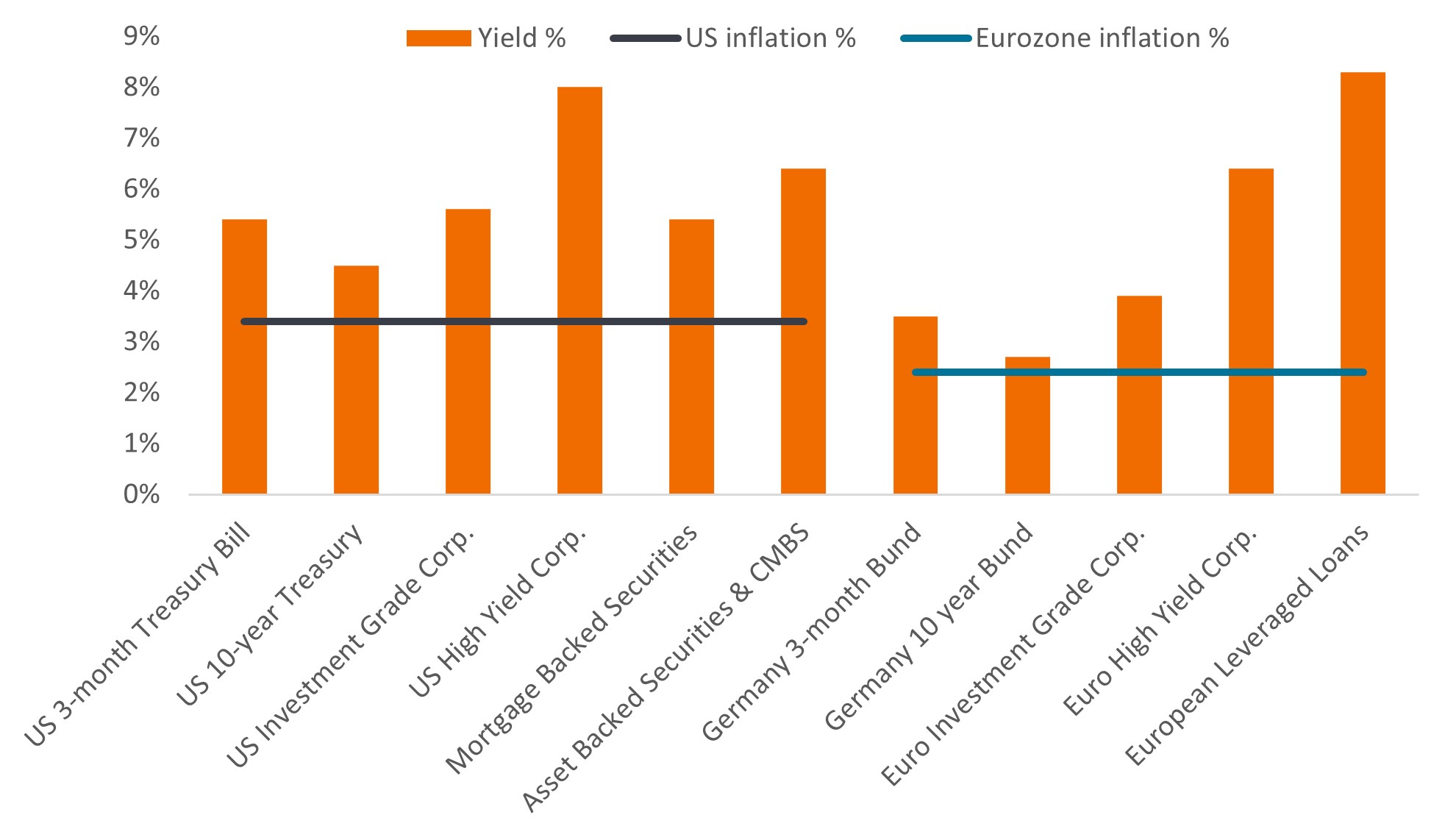

Il corollario della posticipazione delle aspettative dei tagli dei tassi è rappresentato da maggiori opportunità per gli investitori obbligazionari di assicurarsi rendimenti interessanti. Gli investitori vengono ricompensati per l'attesa dei tagli dei tassi.

Figura 1: rendimenti sono ben superiori all'inflazione

Fonte: Bloomberg, tassi di inflazione, variazione % su base annua al 30 aprile 2024: Indice dei prezzi al consumo degli Stati Uniti per tutti i consumatori urbani, Indice dei prezzi al consumo armonizzato dell'Eurozona. Rendimenti al 31 maggio 2024 in ordine cronologico: Treasury Bill USA a 3 mesi, Treasury Bond USA decennale, ICE BofA US Corporate Index (yield to worst), ICE BofA US High Yield Index (yield to worst), ICE BofA US Mortgage Backed Securities Index, ICE BofA US ABS & Commercial MBS Index, Bund tedesco a 3 mesi, Bund tedesco decennale, ICE BofA Euro Corporate Index (yield to worst), ICE BofA Euro High Yield Index (yield to worst), Credit Suisse Western Europe Leveraged Loan Index. Lo yield to worst è il rendimento più basso che un'obbligazione (indice) può raggiungere escludendo l'ipotesi di default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che danno agli emittenti il diritto di richiamare un'obbligazione a una data specifica). I rendimenti possono variare nel tempo e non sono garantiti.

Al di fuori degli Stati Uniti, un ciclo di riduzione dei tassi è già in atto a livello globale. Nei mercati emergenti l’avvio è stato dato nella seconda metà dello scorso anno, e da allora i tagli sono proseguiti. Nei paesi industrializzati la Banca nazionale svizzera ha dato il via ai tagli dei tassi nel marzo 2024, seguita dalla Riksbank svedese a maggio e dalla Bank of Canada e dalla Banca centrale europea a giugno. Il regime sta cambiando.

Il calo dell'inflazione è in fase di stallo?

Il ritardo dei tagli dei tassi negli Stati Uniti è dovuto all'inflazione. Che si tratti dei biglietti aerei, delle assicurazioni per veicoli o degli affitti, i motivi per cui il calo dell'inflazione si è arrestato sono molteplici. In contabilità, a volte, quando un'azienda utilizza troppo spesso il termine "voci eccezionali", gli investitori diventano scettici sulla solidità dei suoi utili. Un cinismo che dovrebbe essere applicato alla Fed e alla sua lotta contro l'inflazione?

Noi pensiamo di no. In primo luogo, lo stallo si è verificato a tutti i livelli, il che include i prezzi dei prodotti alimentari e dell'energia, volatili per natura. L'inflazione core rimane in calo. In seguito, l'inflazione non si muove in linea retta, quindi è lecito aspettarsi una volatilità occasionale. Infine, i dati sull'inflazione sono noti per i loro ritardi e, ai livelli attuali, non sono troppo lontani dall'obiettivo della Fed. Infatti, se gli Stati Uniti comunicassero l'inflazione utilizzando la misura dell'Indice dei prezzi al consumo armonizzato (come avviene comunemente in Europa), l'inflazione statunitense si attesterebbe al 2,4%2. Inoltre, le aspettative di inflazione dei consumatori rimangono ben ancorate intorno al 3% per il prossimo anno sia negli Stati Uniti che nell'Eurozona3.

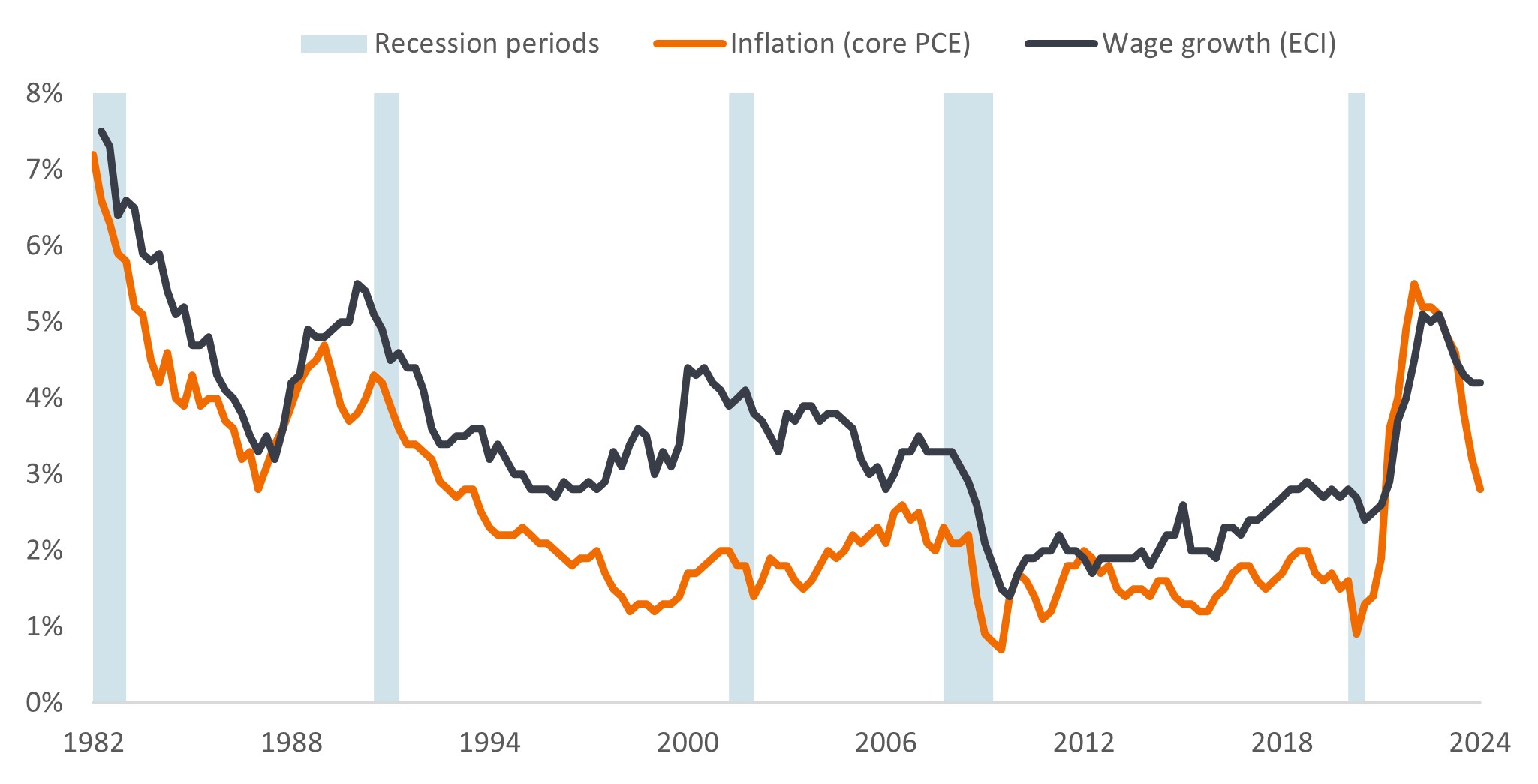

Anche le richieste di aumenti salariali sono in diminuzione nella maggior parte delle economie. Le ricerche suggeriscono che la crescita dei salari tende a essere un sintomo dell'inflazione piuttosto che una causa4. È probabile quindi che il calo dell'inflazione rafforzi la tendenza al ribasso delle richieste salariali. Potrebbe essere necessario portare pazienza ancora per qualche mese, ma la tendenza rimane intatta.

Figura 2: L'inflazione tende a trainare la crescita dei salari (variazione % su base annua)

Fonte: U.S. Bureau of Economic Analysis, Spese per i consumi personali esclusi prodotti alimentari ed energia (Core PCE). La crescita dei salari è rappresentata dall'Indice del costo dell'occupazione (retribuzione totale, tutti i lavoratori civili), dati trimestrali, variazione % su base annua, dal 1° trimestre 1982 al 1° trimestre 2024. Il Core PCE è la misura dell'inflazione preferita dalla Fed. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Non fare nulla significa comunque agire

Con gli Europei di calcio di quest'estate, ci vengono in mente alcune ricerche sui portieri e i calci di rigore. I portieri hanno la tendenza a tuffarsi in una particolare direzione per parare un rigore, quando in realtà parerebbero più rigori se semplicemente rimanessero al centro della porta. Questo perché i portieri si sentono peggio quando un gol viene segnato dopo un'inazione (rimanendo al centro) piuttosto che dopo un'azione (saltando da una parte o dall'altra). 5

I banchieri centrali potrebbero pensare: “se l'economia sta crescendo modestamente, i mercati del lavoro sono sani e l'inflazione è contenuta, perché non rimanere fermi?”. Dopotutto, la perdita di reputazione per le banche centrali rischia di essere maggiore nel caso in cui permettessero all'inflazione di salire rispetto a quella che subirebbero se causassero debolezza economica o disoccupazione. Tuttavia, sono consapevoli degli effetti ritardati delle loro politica, per cui più a lungo i tassi vengono mantenuti ai livelli attuali, più aumenta la pressione finanziaria.

L'anno scorso abbiamo già assistito all'emergere di problemi tra le banche regionali e, più di recente, tra le società con eccessivi livelli di indebitamento. Tuttavia, i tassi di default dei titoli sub-investment grade sono aumentati solo moderatamente e si prevede che per il resto dell'anno rimarranno intorno alla soglia del 3%-5% in Europa e negli Stati Uniti.

Il motivo per cui le insolvenze sono state basse è che gli investitori sono stati disposti a fornire prestiti alle aziende. Il contesto tecnico in cui gli emittenti di debito hanno trovato acquirenti pronti è stato di supporto, ma parte di questo contesto si basa sulle aspettative di un calo dei tassi nel prossimo anno. Ciò incoraggia gli investitori ad assicurarsi i rendimenti delle obbligazioni emesse ora che sono relativamente alti, confortati dal fatto che il calo dei tassi in futuro dovrebbe essere di supporto al contesto economico e aziendale.

Tutto nelle giuste dosi

Al di fuori di una forte crescita inaspettata o di uno shock inflazionistico, stentiamo a immaginare un rialzo dei tassi da parte delle principali banche centrali. Il rischio per i mercati dei tassi è quindi che i tagli siano meno numerosi e più lenti del previsto. Per questo motivo, preferiamo i mercati europei a quelli statunitensi, in quanto la debolezza relativamente più marcata dell'economia europea offre una maggiore visibilità verso una traiettoria di tassi più bassi.

Per molti asset obbligazionari, un rallentamento del percorso di riduzione dei tassi non è necessariamente negativo se accompagnato da una crescita economica forte, ma non troppo, che sostenga gli utili e i flussi di cassa. In un contesto economico caratterizzato da una crescita USA resistente, anche se moderata, da una ripresa dell'economia europea e da una minore sfiducia nei confronti delle prospettive economiche della Cina, è possibile che gli spread creditizi si restringano. Tra i settori societari, continuiamo a preferire le società con buoni indici di copertura degli interessi e forti flussi di cassa e vediamo opportunità di valore in alcune aree più trascurate, come determinate aree del settore immobiliare.

Riconosciamo, tuttavia, che gli spread creditizi in aggregato sono vicini ai loro minimi storici, il che lascia poco margine di manovra nel caso in cui le prospettive delle imprese dovessero peggiorare. Per questo motivo, riteniamo utile la diversificazione, in particolare nei confronti del debito cartolarizzato, come i mortgage-backed securities, gli asset backed securities e le collateralised loan obligations. In questo caso, le convinzioni errate nei confronti di queste asset class, unite ai postumi della volatilità dei tassi, fanno sì che gli spread e i rendimenti offerti appaiano convincenti. I rendimenti dei settori cartolarizzati sono più interessanti su base storica e hanno maggiori probabilità di rimanere al riparo in caso di rallentamento più marcato.

L'elefante nella stanza

Sarebbe un errore dimenticare la dimensione politica, dato che la seconda metà dell'anno vedrà numerose elezioni - tra cui quella del presidente degli Stati Uniti - che potrebbero accendere i riflettori sui livelli di debito pubblico e sulla dissolutezza fiscale: la Francia è diventata l'ultimo emittente di obbligazioni sovrane a subire un downgrade6. Il contesto politico potrebbe anche risvegliare le preoccupazioni relative al protezionismo e ai dazi sul commercio, con l'allentamento delle strozzature della catena di approvvigionamento che ha contribuito a far scendere l'inflazione dai massimi del periodo post-COVID.

Analogamente, i conflitti in Ucraina e in Medio Oriente potrebbero assumere risvolti imprevedibili. L'aumento del rischio politico nella seconda metà del 2024 dovrebbe spingere gli investitori verso asset tradizionalmente meno rischiosi, come le obbligazioni, che offrono una certa protezione contro un rallentamento più marcato o un'escalation dei rischi geopolitici.

In sintesi, l'idea che il 2024 sarà un anno caratterizzato dall’allentamento delle politiche rimane intatta, anche se alcune banche centrali hanno fatto attendere i mercati. I tagli dei tassi offrono un potenziale di plusvalenza dal fixed income, ma gli investitori non dovrebbero trascurare la seconda parola del nome dell'asset class. In questo momento, l'offerta di reddito è molto ampia.

1Fonte: Bloomberg, Proiezioni dei tassi di interesse mondiali, 1° gennaio 2024 e 1° giugno 2024. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

2Fonte: Bloomberg, Eurostat United States HICP All Items, al 31 marzo 2024 (ultimo dato disponibile).

3Fonte: Indagine della Fed di New York sulle aspettative dei consumatori (aprile 2024), aspettative di inflazione a un anno, Indagine della Banca Centrale Europea sulle aspettative dei consumatori (aprile 2024), aspettative mediane di inflazione nei prossimi 12 mesi.

4Fonte: “Do higher wages cause inflation?”, Magnus Jonnson e Stefan Palmqvist, Sveriges Riksbank Working Paper Series n. 159, aprile 2004, “How much do labour costs drive inflation?” Adam Shapiro, San Francisco Fed, 30 maggio 2023.

5Fonte: “Action bias among elite soccer goalkeepers: The case of penalty kicks”, Bar-Li, Michael, e Azar, Ofer H. e Ritov,, Ilana e Keidar-Levin, Yaelr e Schein, Gailt, Università Ben-Gurion del Negev e Università ebraica di Gerusalemme, Israele.

6Fonte: S&P Global Ratings, Francia declassata da AA a AA-, 31 maggio 2024.

Il Treasury USA a 3 mesi è un buono del Tesoro statunitense che scadrà 3 mesi dalla data di acquisto.

Il Treasury a 10 anni è un'obbligazione del Tesoro statunitense che scadrà 10 anni dalla data di acquisto.

L'indice ICE BofA US Corporate replica il debito societario investment grade denominato in dollari USA, emesso pubblicamente sul mercato interno statunitense.

L'indice ICE BofA US High Yield replica il debito societario denominato in dollari USA di categoria inferiore a investment grade, emesso pubblicamente sul mercato interno statunitense.

L'indice ICE BofA US Mortgage Backed Securities replica i titoli pass-through coperti da ipoteca a tasso fisso denominati in dollari USA emessi pubblicamente dalle agenzie statunitensi Fannie Mae, Freddie Mac e Ginnie Mae sul mercato interno statunitense.

L'indice ICE BofA US ABS e CMBS replica le emissioni pubbliche di titoli investment grade a tasso fisso e variabile denominati in dollari USA e garantiti da attivi nonché i titoli garantiti da ipoteca commerciale a tasso fisso emessi pubblicamente sul mercato interno statunitense.

Il Bund tedesco a 3 mesi è un titolo di Stato tedesco con scadenza a 3 mesi dalla data di acquisto.

Il Bund tedesco a 10 anni è un titolo di Stato tedesco con scadenza a 10 anni dalla data di acquisto.

L'indice ICE BofA Euro Corporate replica il debito societario investment grade denominato in EUR emesso pubblicamente sui mercati nazionali degli eurobond o dei Paesi dell'eurozona.

L'indice ICE BofA Euro High Yield replica il debito societario denominato in EUR di categoria inferiore a investment grade emesso pubblicamente sui mercati nazionali dell'euro o degli Eurobond.

L'indice Credit Suisse Western European Leveraged Loan è concepito per rispecchiare l'universo investibile del mercato dei prestiti a leva dell'Europa occidentale. I prestiti denominati in valuta USA%$ o dell'Europa occidentale possono essere inclusi nell'indice.

Titoli garantiti da attivi (ABS): un titolo finanziario che è garantito (o collateralizzato) con attivi esistenti (come prestiti, debiti di carte di credito o leasing), di solito quelli che generano una qualche forma di reddito (flusso di cassa) nel tempo.

Flusso di cassa o cash flow: l'importo netto di liquidità e strumenti equivalenti trasferiti in entrata e in uscita da un'azienda. O un termine generico per il movimento di denaro da un conto all'altro.

I titoli garantiti da ipoteca commerciale (CMBS) sono investimenti obbligazionari garantiti da ipoteche su immobili commerciali invece che su immobili residenziali.

L'indice dei prezzi della spesa per consumi personali di base (Core Personal Consumption Expenditure o PCE) è una misura dei prezzi che le persone che vivono negli Stati Uniti pagano per beni e servizi, esclusi cibo ed energia. È una misura dell'inflazione.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Default: mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. Il consolidamento fiscale o la disciplina si verifica quando un governo cerca di ridurre il proprio indebitamento spendendo meno o aumentando le tasse, l'allentamento fiscale o la generosità è l'opposto.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia. L'inflazione di fondo o core esclude in genere voci volatili come i prezzi dei generi alimentari e dell'energia.

Una misura comune dell'inflazione è l'indice dei prezzi al consumo (CPI).

Tasso di copertura degli interessi: Questo tasso riflette la capacità di un'azienda di pagare gli interessi dovuti sul debito in essere. In genere viene calcolato dividendo gli utili di un'azienda prima degli interessi e delle imposte, ma gli interessi passivi durante un determinato periodo.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, riflesso nel rating più elevato attribuito loro dalle agenzie di rating.

Leva finanziaria: misura il livello di indebitamento di un'azienda. La leva finanziaria netta è il debito (meno la liquidità e gli equivalenti di liquidità) in rapporto agli utili (tipicamente prima di interessi, imposte, ammortamenti e svalutazioni).

Una società con leva finanziaria è in genere una società con prestiti elevati.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

La politica monetaria si riferisce alle politiche di una banca centrale, volte a influenzare il livello di inflazione e la crescita di un'economia. Comprende il controllo dei tassi d'interesse e dell'offerta di moneta. L'allentamento monetario si riferisce all'attività della banca centrale volta a rinvigorire l'economia tagliando i tassi di interesse.

Titoli garantiti da ipoteca (MBS): Un titolo garantito (o coperto) da una raccolta di ipoteche. Gli investitori ricevono pagamenti periodici derivanti dai mutui sottostanti, simili alle cedole delle obbligazioni.

Recessione: un calo significativo dell'attività economica che dura più di qualche mese. Un atterraggio morbido è un rallentamento della crescita economica che evita una recessione.

Rifinanziamento: il processo di revisione e sostituzione dei termini di un accordo di prestito esistente, compresa la sostituzione del debito con un nuovo prestito prima o al momento della scadenza.

I Treasury USA sono obbligazioni dirette emesse dal governo degli Stati Uniti. L'investitore è un creditore del governo. I Treasury Bill e i Treasury Bond USA sono totalmente garantiti dal governo degli Stati Uniti, generalmente vengono considerati privi di rischio di credito e hanno rendimenti inferiori rispetto ad altri titoli.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Per le azioni, una misura comune è il rendimento da dividendo, che si ottiene dividendo le distribuzioni erogate di recente su ogni azione per il prezzo dell'azione. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Lo yield to worst (YTW) è il rendimento più basso che un'obbligazione può ottenere, a condizione che l'emittente non sia inadempiente e tenga conto di qualsiasi funzione call applicabile (ad esempio, l'emittente può richiamare l'obbligazione a una data specificata in anticipo). A livello di portafoglio, questa statistica rappresenta la media ponderata da inizio anno per tutte le emissioni sottostanti.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

9 minuti di lettura

In sintesi

- I mercati hanno posticipato le tempistiche e il ritmo dei tagli dei tassi, ma questo ha generato nuove opportunità di ottenere rendimenti interessanti nel settore obbligazionario.

- L'inflazione core è prossima agli obiettivi delle banche centrali e la consapevolezza degli effetti ritardati delle loro politiche dovrebbe orientare le principali banche centrali verso un percorso di riduzione dei tassi.

- I mercati obbligazionari stanno largamente scontando un atterraggio morbido. Gli investitori dovranno puntare su aree in grado di offrire valore, ma anche di resistere a un eventuale atterraggio più duro.