Prospettive azionarie: un ampliamento delle opportunità

Nelle loro previsioni di metà anno per le azioni globali, Marc Pinto, Head of Americas Equities, e Lucas Klein, Head of EMEA and Asia Pacific Equities, spiegano che, anche se resta il rischio di un rallentamento economico, il potenziale di creazione di valore per gli azionisti è elevato.

10 minuti di lettura

In sintesi

- Le mega cap tecnologiche statunitensi hanno continuato a guidare i mercati azionari globali nella prima metà del 2024, ma altre aree del mercato hanno beneficiato dell'innovazione, della riforma delle politiche e di valutazioni relativamente interessanti.

- Secondo noi, il trend indica un ampliamento delle opportunità per l'azionario per il resto del 2024.

- Riteniamo che gli investitori dovrebbero puntare a una combinazione di fondamentali e valutazioni, soprattutto in un contesto di tassi di interesse elevati e altri rischi per la crescita economica.

Alla fine dello scorso anno i mercati prevedevano vari tagli dei tassi di interesse entro la metà del 2024, in previsione dell'attenuazione dell'inflazione e del rallentamento del mercato del lavoro. Noi eravamo più scettici. Avevamo anche detto che un "atterraggio duro", o recessione, non sarebbe stato lo scenario di base, e che i consumi resilienti e la crescita degli utili negli Stati Uniti avrebbero potuto contribuire a sostenere le azioni.

A quanto pare, i mercati non solo hanno soddisfatto le nostre aspettative, ma le hanno superate, al punto che ora molti si chiedono in che direzione andranno le azioni d'ora in poi. Concordiamo sul fatto che alcuni trend esulano ampiamente dal loro range tipico. Abbiamo anche preso atto della persistenza dei tassi di interesse elevati e dell'inversione della curva dei rendimenti dei Treasury – un indicatore storicamente affidabile della recessione negli Stati Uniti – il che tiene viva la possibilità di un rallentamento economico. Tuttavia, nel complesso le nostre prospettive sui mercati azionari nel 2024 non sono cambiate in modo sostanziale. Nonostante il potenziale rallentamento della crescita, osserviamo molti trend secolari incoraggianti e, semmai, riteniamo che le opportunità per gli investitori azionari che puntano sui fondamentali potrebbero aumentare.

L'AI è destinata a diffondersi e a rafforzarsi

Come nel 2023, quello dell'intelligenza artificiale (AI) è stato uno dei temi che hanno dominato la narrativa di mercato nel 2024. Quest'anno, tuttavia, stiamo assistendo all'inizio di un'evoluzione. Solo cinque dei "Magnifici 7" - le mega cap tecnologiche che hanno raggiunto la stratosfera lo scorso anno - hanno continuato a registrare utili nel 2024. Nel frattempo, altri titoli stanno iniziando a cogliere quello che sembra il vento favorevole dell'AI.

Da ottobre 2023, ad esempio, i servizi pubblici hanno registrato un forte rally: l'S&P 500® Utilities Sector ha generato il 29,5%, sovraperformando l'indice S&P 500® più ampio.1 Il commercio in ripresa e la prospettiva del calo dei tassi probabilmente spiegano parte dei guadagni. (Nel 2023, il distacco dei servizi pubblici rispetto al mercato è stato il più ampio da decenni.2)

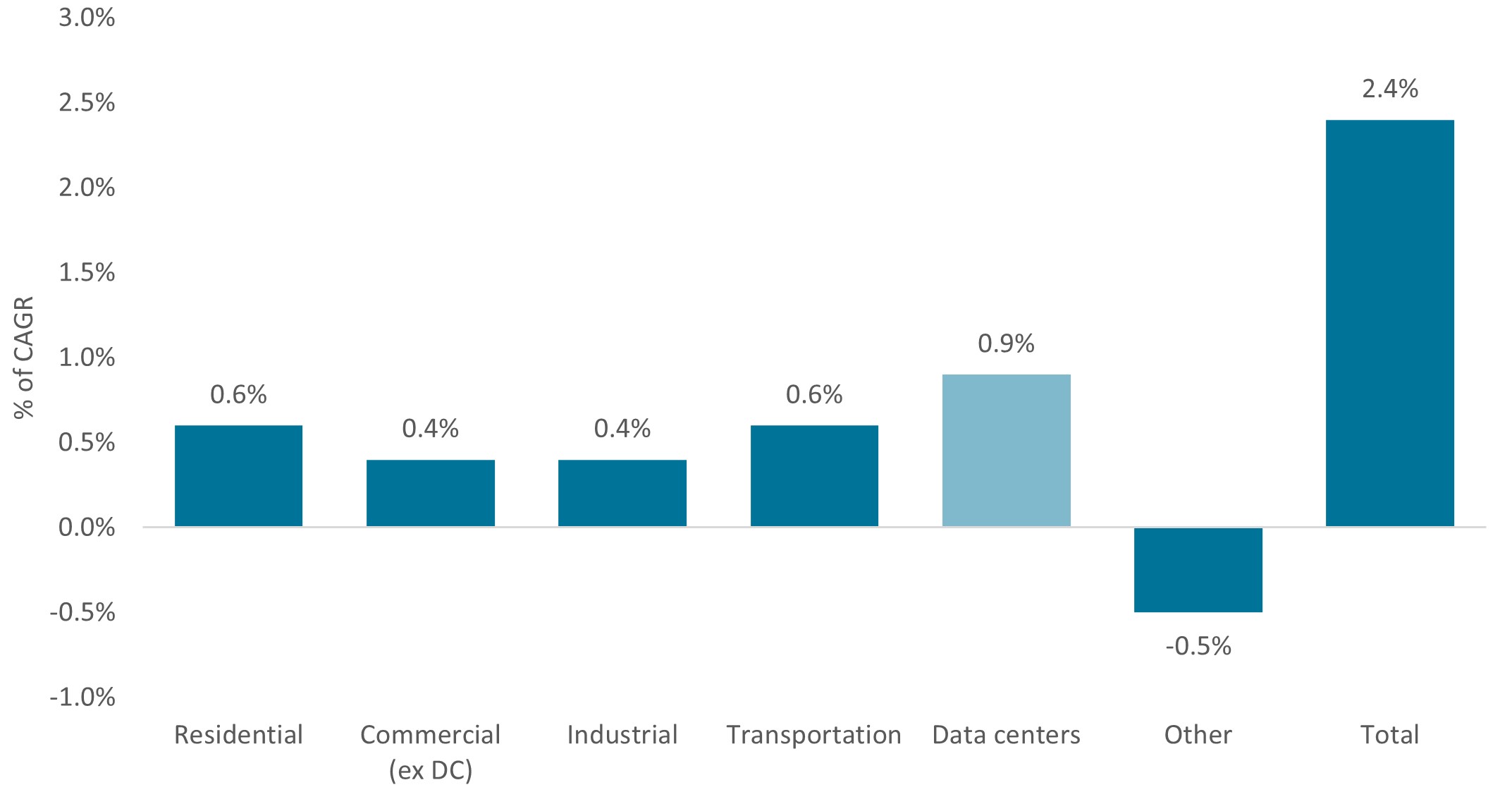

Un'altra ragione potrebbe essere il progressivo aumento della domanda di energia che l'AI sta creando. Secondo le stime, entro il 2030 i data center che addestrano e ospitano programmi di intelligenza artificiale generativa rappresenteranno circa l'8% del consumo di elettricità negli Stati Uniti, rispetto al 3% del 2022.3 A sua volta, questo dovrebbe promuovere forti investimenti nelle infrastrutture energetiche, favorendo la crescita degli utili di lungo termine dei servizi pubblici.

Grafico 1: Negli Stati Uniti è atteso un aumento della domanda di energia elettrica per l'alimentazione dei data center.

Composizione del tasso di crescita annuo composto (CAGR) della domanda di energia degli Stati Uniti, 2022-2030

Fonte: Goldman Sachs Global Investment Research, EIA. Dati al 28 aprile 2024.

Storie simili stanno iniziando a delinearsi in altre aree dell'economia, a sostegno dell'ipotesi che l'intelligenza artificiale sia solo ai capitoli iniziali della sua storia. Pertanto, riteniamo che le mega cap tecnologiche che continuano a investire e a innovare nell'AI potrebbero registrare un maggiore incremento dei ricavi e del free cash flow.

I cinque leader dei Magnifici 7 stanno lavorando alacremente per espandere i già ampi fossati competitivi: nei primi mesi del 2024, la crescita dei ricavi su base annua ha oscillato tra il 13% e il 262% tra queste aziende, e i team di gestione hanno annunciato spese in conto capitale combinate per l'AI pari a circa 200 miliardi di dollari per l'anno.4 Questo, insieme a potenziali tagli dei tassi – che ridurrebbero il tasso di sconto dei guadagni futuri – potrebbe favorire un ulteriore rialzo di questi titoli.

Allo stesso tempo, riteniamo che il valore dei cosiddetti Second Derivative Plays dell'AI inizierà a crescere. Con questo si intendono l'intero ecosistema dei semiconduttori (dai produttori di chip avanzati ai produttori di apparecchiature per semiconduttori), le aziende che offrono sistemi di gestione sostenibile dell'acqua per i data center, i fornitori di energia e componenti elettrici... e l'elenco potrebbe continuare. Anche se probabilmente queste aziende non godranno della stessa copertura mediatica delle mega cap, l'impatto dell'AI sui loro flussi di guadagno potrebbe essere altrettanto significativo.

Occhi puntati sui gap di valutazione

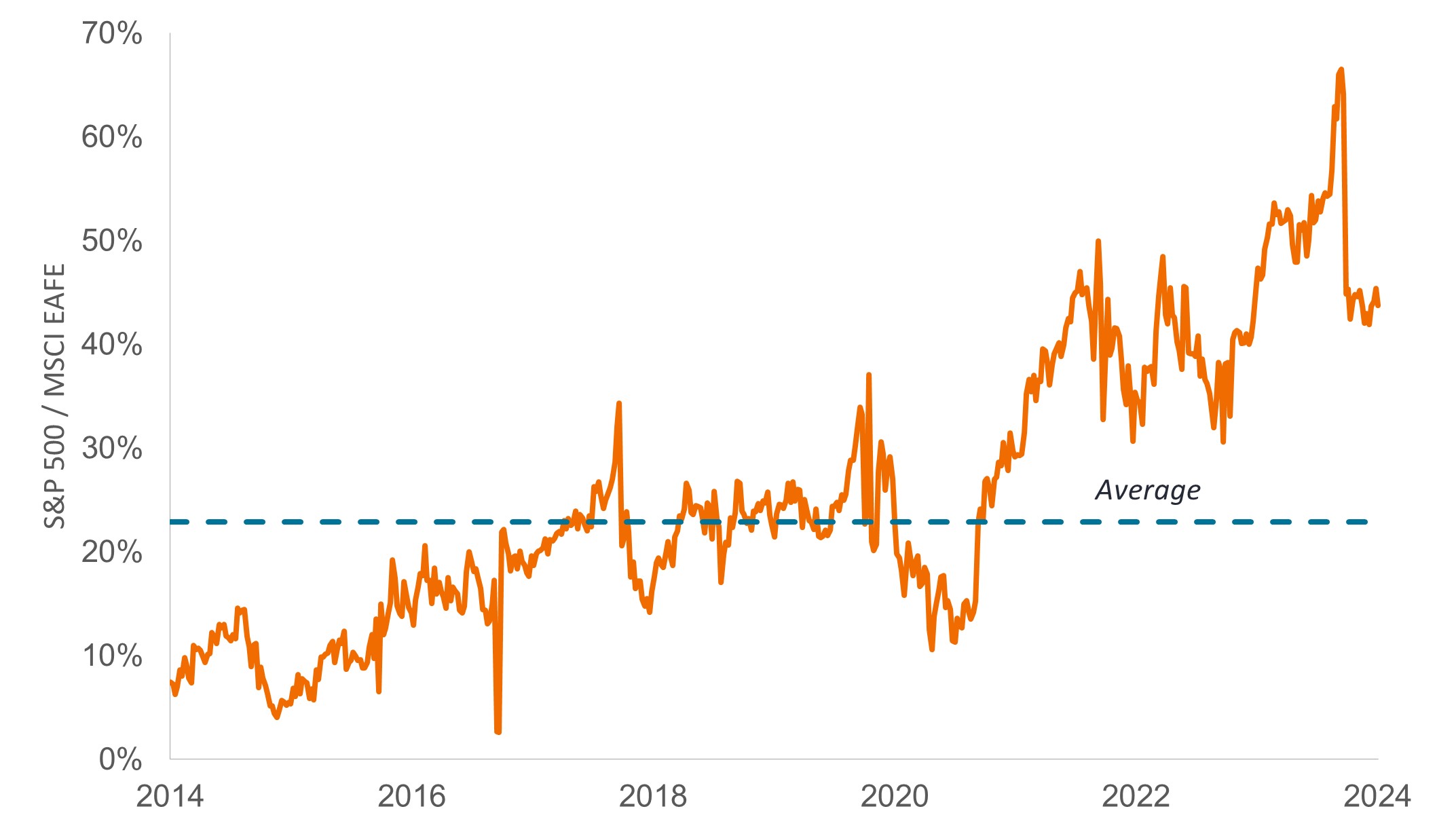

La continua sovraperformance dei titoli tecnologici statunitensi ha aggravato il divario globale nelle valutazioni azionarie. Le azioni statunitensi, di fatto, hanno guidato i mercati azionari sviluppati per gran parte degli ultimi 16 anni, uno dei periodi più lunghi degli ultimi decenni.5 Di conseguenza, mentre in genere le azioni USA hanno un rapporto prezzo/utili (P/E) superiore a quello di altri mercati sviluppati, ora il premio supera la media (Grafico 2).

Grafico 2: Le azioni USA sono scambiate a un premio insolitamente elevato rispetto ad altri mercati sviluppati

Rapporto prezzo/utili (P/E) relativo dell'indice S&P 500 rispetto all'indice MSCI EAFE

Fonte: Bloomberg. Dati dal 30 giugno 2014 al 31 maggio 2024. Il rapporto prezzo/utili (P/E) si basa sugli utili stimati a 12 mesi. L'indice MSCI EAFE rappresenta la performance di titoli a grande e media capitalizzazione in 21 mercati sviluppati, inclusi Paesi in Europa, Australasia ed Estremo Oriente, esclusi Stati Uniti e Canada.

Lo spread è cresciuto a tal punto che qualsiasi notizia positiva può portare a grandi rialzi dei mercati in crisi. L'indice Hang Seng di Hong Kong, ad esempio, è stato tra i peggiori del 2023 (-10,5%), come durante il primo trimestre del 2024 (-2,5%). Poi, a metà aprile il benchmark ha registrato un'inversione di rotta, guadagnando oltre il 20% in un mese grazie alle notizie di incentivi del governo, associate a valutazioni ai minimi storici.6

La Cina, tuttavia, deve affrontare alcune grandi sfide, tra cui la crisi del mercato immobiliare, la debole domanda dei consumatori e le tensioni commerciali crescenti – che potrebbero frenare le esportazioni cinesi, uno dei principali motori della recente attività economica. Quindi, se da un lato alcune società cinesi vantano una solida crescita, una strategia di investimento esclusivamente basata sulle valutazioni potrebbe risentire della volatilità di breve termine.

I mercati non USA sono un caso a parte

È incoraggiante, tuttavia, il fatto che in altri mercati i fondamentali siano in miglioramento. Nelle aree in cui le valutazioni e i fondamentali sono allineati, riteniamo che esista il potenziale per una rivalutazione più consistente dei titoli azionari.

In Europa, ad esempio, nel primo trimestre del 2024 c'è stata una crescita più rapida del previsto del PIL del Regno Unito e dell'UE.7 Anche i parametri dell'inflazione sono diminuiti, portando la Svizzera a dare il via ai tagli dei tassi a marzo e la Svezia a maggio. E la crescita degli utili è migliorata: il numero delle società che hanno superato le aspettative degli analisti è superiore alla media.8

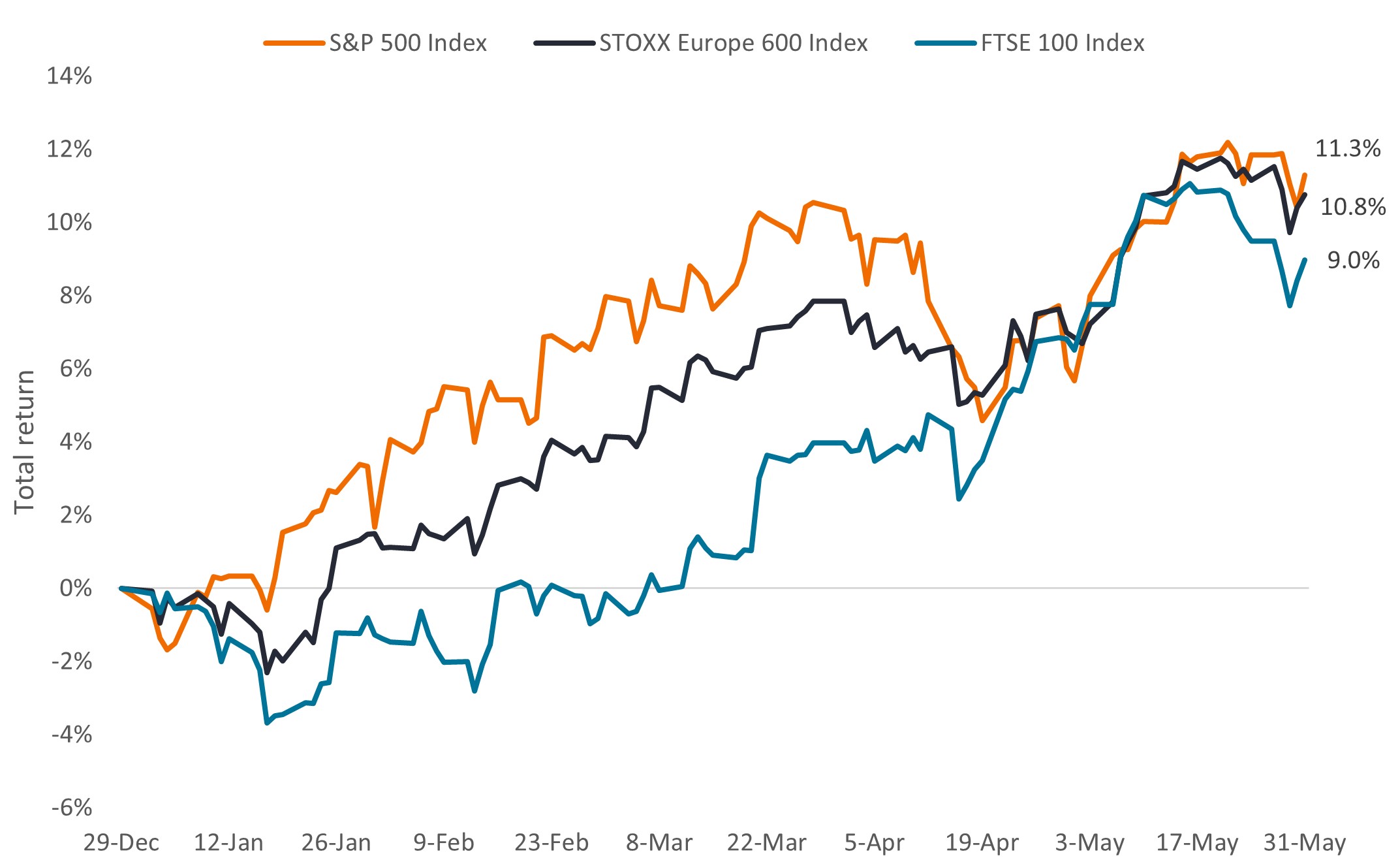

Di conseguenza, gli indici europei hanno scambiato ampiamente in linea con gli Stati Uniti da inizio anno (grafico 3) e ci sono buoni motivi per ritenere che lo slancio positivo potrebbe continuare: abbiamo assistito a quasi 18 mesi di riduzione delle scorte nel settore manifatturiero9 e sia la Bank of England che la Banca centrale europea hanno annunciato almeno un possibile taglio dei tassi nel 2024. L'Europa ha anche visto crescere un gruppo di mega-cap che dominano in settori come la sanità, i semiconduttori e la vendita al dettaglio. Inoltre, un aumento del 62% della spesa militare rispetto allo scorso decennio10 sta facendo lievitare il portafoglio ordini degli appaltatori della difesa in Europa.

Grafico 3: Finora quest'anno le azioni europee hanno ampiamente tenuto il passo con quelle statunitensi

Fonte: Bloomberg, dati dal 29 dicembre 2023 al 31 maggio 2024.

Nel frattempo, in Giappone un decennio di riforme favorevoli agli azionisti sta iniziando a dare i suoi frutti. Nel 2023, la Borsa di Tokyo ha ultimato un piano di ristrutturazione del mercato che prevede la potenziale cancellazione dal listino di aziende che non conseguono obiettivi di crescita del valore e redditività aziendale. Da allora, le imprese si sono impegnate a migliorare l'efficienza del capitale e la corporate governance. I risultati si vedono: quest'anno, i dividendi e i riacquisti di azioni sono aumentati a un ritmo record e il numero di azioni ordinarie detenute è in crescita.

Allo stesso tempo, finalmente l'inflazione si è ripresa nel Paese, consentendo alle imprese giapponesi di aumentare i prezzi e i salari per la prima volta da decenni. Questi trend, sostenuti dalle valutazioni ancora basse di molte azioni giapponesi, hanno favorito la riaccelerazione del mercato azionario giapponese, con un potenziale margine di manovra.

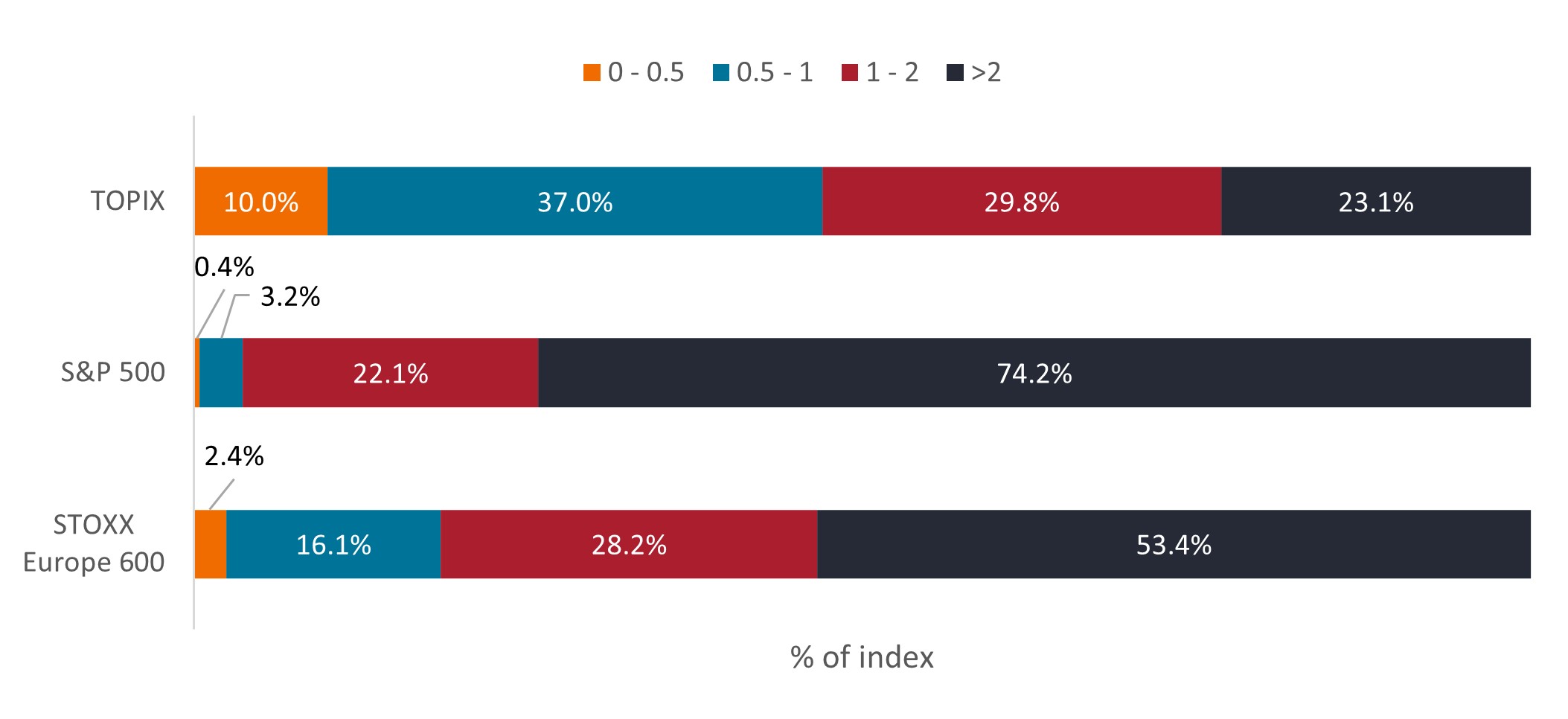

Grafico 4: Una percentuale elevata di società continua a scambiare a <1x il valore contabile, e questo potenzialmente genera valore per gli azionisti

Rapporto prezzo/valore contabile*

Fonte: Bloomberg, al 31 maggio 2024. *Il rapporto prezzo/valore contabile è il rapporto tra il valore di mercato delle azioni di una società (prezzo delle azioni) e il valore contabile del suo patrimonio netto. Il TOPIX, noto anche come Tokyo Stock Price Index, è un indice ponderato per la capitalizzazione di tutte le società quotate nella prima sezione della Borsa di Tokyo.

Fonte: Bloomberg, al 31 maggio 2024. *Il rapporto prezzo/valore contabile è il rapporto tra il valore di mercato delle azioni di una società (prezzo delle azioni) e il valore contabile del suo patrimonio netto. Il TOPIX, noto anche come Tokyo Stock Price Index, è un indice ponderato per la capitalizzazione di tutte le società quotate nella prima sezione della Borsa di Tokyo.

Nei mercati emergenti, l'India punta diventare un centro manifatturiero alternativo per il commercio globale. Con la National Policy on Electronics del 2019, ad esempio, sono stati introdotti nuovi incentivi per favorire la produzione di componenti elettronici di base (tra cui chipset, fibre ottiche e componenti per l'energia pulita). In seguito, nel 2020, è stato lanciato il piano di incentivi legati alla produzione, che prevede sussidi per l'ampliamento della capacità produttiva in vari settori, inclusi quello automobilistico, farmaceutico e dei dispositivi medici, dell'energia solare e dell'elettronica. Entrambi i programmi, se associati al basso costo della manodopera indiana, agli investimenti infrastrutturali e all'ambiente favorevole alle imprese, hanno portato a un aumento degli investimenti esteri e nazionali in India che, secondo noi, è solo all'inizio.

Opportunità al di là dei Magnifici 7

Negli Stati Uniti restano le perplessità sulle valutazioni eccessive, ma riteniamo che ci sia spazio per una certa positività. Mentre l'S&P 500 ponderato per la capitalizzazione di mercato ha un rapporto prezzo/utili (P/E) forward di 21, il P/E forward della versione equal-weight dell'indice, che è di 16, è più ragionevole, soprattutto alla luce dei tassi di interesse attuali.11 La differenza riflette l'ampio peso che le big tech hanno nel benchmark.

Per il resto dell'indice S&P 500, in media la crescita degli utili è diminuita nel corso del primo trimestre,12 il che ha contribuito a limitare le valutazioni. Ciononostante, le previsioni di consensus indicano una riaccelerazione degli utili nel resto dell'anno, con una conseguente crescita complessiva positiva nell'anno solare 2024. La nostra visione non è molto diversa, ma rileviamo anche alcune incertezze rispetto alla spesa dei consumatori, alle tempistiche, al numero di potenziali tagli dei tassi e alle tensioni geopolitiche. Di conseguenza, continuiamo a ritenere che gli investitori debbano concentrarsi su società di qualità elevata la cui crescita non dipende dal ciclo economico, in grado di generare forti free cash flow e con livelli indebitamento ragionevoli.

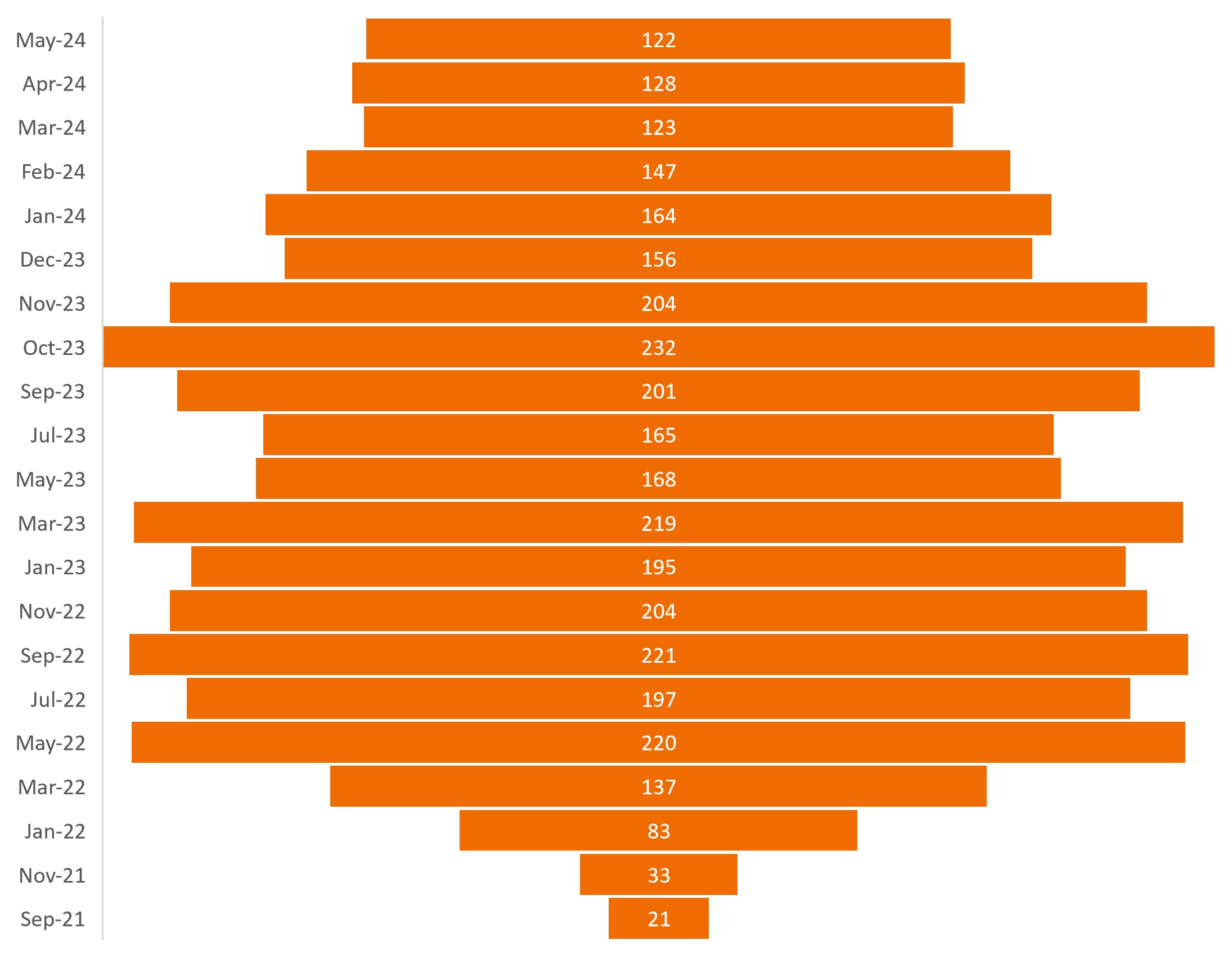

Secondo noi, al momento un settore che offre molte di queste caratteristiche è quello sanitario. Dopo una pluriennale fase ribassista del mercato, molti titoli biotecnologici continuano a essere scambiati al di sotto del valore della liquidità presente nei loro bilanci (grafico 4). Nel frattempo, nel 2023 il rendimento totale del settore sanitario in generale è risultato inferiore a quello dell'S&P 500 di oltre 20 punti percentuali, in seguito al forte rallentamento delle vendite di prodotti legati al COVID-19.13

Grafico 5: Aziende biotecnologiche in vendita

Numero di aziende del settore life science di tutto il mondo con un valore d'impresa negativo*

Fonte: CapitalIQ, Stifel, dati al 24 maggio 2024. * Il valore d’impresa è il valore di un’azienda pari al suo valore azionario, più il debito netto, più eventuali interessi di minoranza.

Eppure, nel settore sanitario le innovazioni abbondano. L'anno scorso, la Food and Drug Administration ha approvato il numero record di 73 nuovi farmaci.14 Ora questi farmaci stanno iniziando quello che probabilmente sarà un ciclo decennale di entrate, anche in nuovi mercati finali con un potenziale di vendita multimiliardario. I farmaci GLP-1 recentemente approvati per il diabete e la perdita di peso, ad esempio, stanno già registrando entrate annuali per oltre 30 miliardi di dollari e si stima che si avvicineranno ai 100 miliardi di dollari di vendite entro la fine del decennio.15

Un buon momento per investire nei fondamentali

In sintesi, anche se la prima metà del 2024 ha sorpreso in vari modi, riteniamo che abbia contribuito a mettere in luce le opportunità relative alle valutazioni e ai fondamentali. Entrambi potrebbero suscitare un'attenzione ancora maggiore nei prossimi sei mesi, poiché gli investitori dovranno fare i conti con le attuali misure inflazionistiche, con le mosse politiche delle banche centrali, con le tensioni geopolitiche e l'incertezza sulle elezioni negli Stati Uniti.

Tuttavia, come abbiamo detto all'inizio, riteniamo che le prospettive per le azioni rimangano incoraggianti. A nostro avviso, il potenziale valore per gli azionisti è diventato più interessante in diverse aree del mercato globale.

1 Bloomberg, dati dal 6 ottobre 2023 al 31 maggio 2024. Lo S&P 500 ha reso il 23,7%.

2 Anderson, Rob. “Can we trust the Utilities turnaround? (Ned Davis Research, 9 maggio 2024)

3 “AI, data centers and the coming US power demand surge” (Goldman Sachs, 28 aprile 2024)

4 Documenti aziendali (Amazon, Alphabet, Meta, Microsoft e Nvidia). I dati si riferiscono al periodo di tre mesi concluso il 31 marzo 2024, a eccezione di Nvidia, il cui trimestre si è concluso il 28 aprile 2024.

5 "Guide to the Markets, U.S. Q2 2024", JPMorgan Asset Management, al 31 marzo 2024. I dati riflettono periodi di 12 mesi consecutivi in cui l'MSCI USA ha sovraperformato l'MSCI EAFE. L'indice MSCI USA misura la performance dei segmenti a grande e media capitalizzazione del mercato statunitense. Con 612 componenti, l'indice copre circa l'85% della capitalizzazione di mercato corretta per il flottante negli Stati Uniti. L'indice MSCI EAFE misura la performance di titoli a grande e media capitalizzazione in 21 mercati sviluppati, inclusi paesi in Europa, Australasia ed Estremo Oriente, esclusi Stati Uniti e Canada.

6 Bloomberg, dati dal 19 aprile 2024 al 20 maggio 2024. L'indice Hang Seng è un indice ponderato per la capitalizzazione di mercato del flottante delle maggiori società quotate alla Borsa di Hong Kong.

7 Commissione europea, “Spring 2024 Economic Forecast: A gradual expansion amid high geopolitical risks,” 15 maggio 2024.

8 LSEG. Sulla base di società dello STOXX 600 che avevano pubblicato gli utili del Q1 2024 al 14 maggio 2024.

9 “Steel destocking ends in Europe but customers still cautious, ArcelorMittal says,” (EUROMETAL, 3 maggio 2024); “European chemicals: destocking done, now what?” (Reuters, 4 aprile 2024)

10 Tian, Nan; Diego Lopes, et.al. "Trends in World Military Expenditure, 2023" (SIPRI, aprile 2024). I dati riflettono la variazione della spesa dal 2014 al 2023.

11 Bloomberg, al 31 maggio 2024.

12 Butters, John, “Are the Magnificent 7 the Top Contributors to Earnings Growth for the S&P 500 for Q1?” (FactSet, 22 aprile 2024)

10 Bloomberg. I dati si riferiscono all'S&P 500 Health Care Sector e all'S&P 500 Index, dal 30 dicembre 2022 al 29 dicembre 2023. L’S&P 500 Health Care comprende le società inserite nell’S&P 500 che in base alla classificazione GICS® rientrano nel settore sanitario.

14 Food and Drug Administration, al 31 dicembre 2023.

15 Janus Henderson Investors, al 31 dicembre 2023.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Il rendimento del free cash flow, o flusso di cassa libero (FCF) è un rapporto finanziario che misura la quantità di flusso di cassa di cui dispone un'azienda in caso di liquidazione o altri obblighi, confrontando il flusso di cassa libero per azione con il prezzo di mercato per azione, e indica il livello di flusso di cassa che l'azienda guadagnerà a fronte del valore di mercato del rispettivo titolo azionario.

Una curva dei rendimenti invertita si verifica quando i rendimenti a breve termine sono più alti di quelli a lungo termine.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il premio/sconto indica se un titolo attualmente quota al di sopra (premio) o al di sotto (sconto) del rispettivo valore patrimoniale netto.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

Gli investimenti concentrati in un unico settore, industria o regione saranno più sensibili ai fattori che influiscono su tale gruppo e potrebbero essere più volatili rispetto a investimenti meno concentrati o al mercato nel suo complesso.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

10 minuti di lettura

In sintesi

- Le mega cap tecnologiche statunitensi hanno continuato a guidare i mercati azionari globali nella prima metà del 2024, ma altre aree del mercato hanno beneficiato dell'innovazione, della riforma delle politiche e di valutazioni relativamente interessanti.

- Secondo noi, il trend indica un ampliamento delle opportunità per l'azionario per il resto del 2024.

- Riteniamo che gli investitori dovrebbero puntare a una combinazione di fondamentali e valutazioni, soprattutto in un contesto di tassi di interesse elevati e altri rischi per la crescita economica.