Chart to Watch: aumenta la spesa per la difesa in Europa

Sotto l'amministrazione Trump, i principi definiti da lunga data sull'ordine del secondo dopoguerra stanno venendo messi in discussione. Di conseguenza, un numero crescente di governi europei ha annunciato piani per incrementare la spesa per la difesa, una manna per le aziende del settore nella regione e una potenziale opportunità per gli investitori alla ricerca di crescita al di fuori degli Stati Uniti.

3 minuti di lettura

In sintesi

- I titoli non statunitensi sono stati i fanalini di coda dei mercati globali per oltre un decennio, ma l'evoluzione del contesto geopolitico sta contribuendo a risollevare le prospettive di alcune società estere.

- Le aziende del settore difesa ne sono un esempio, con i governi europei che annunciano piani per accelerare la spesa per la difesa in risposta al probabile riorientamento degli Stati Uniti verso il Pacifico e al conseguente allontanamento dall'Europa.

- Tra le società europee della difesa, gli investitori potrebbero trovare occasioni di crescita interessanti, insieme all'opportunità di diversificare i portafogli azionari incentrati sugli Stati Uniti.

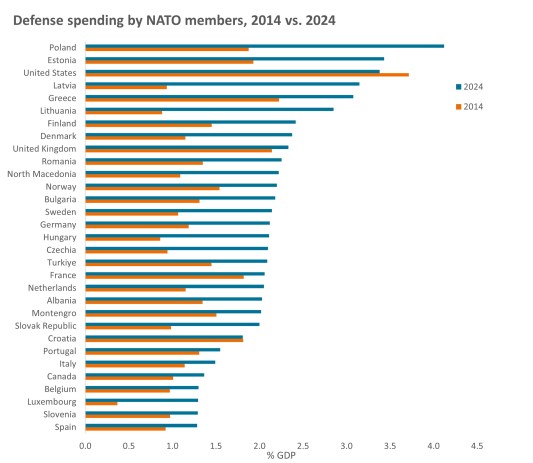

Fonte: NATO, Defence Expenditure of NATO Countries (2014-2024), 17 giugno 2024. PIL = prodotto interno lordo. NATO= Organizzazione del Trattato del Nord Atlantico, un'alleanza militare intergovernativa transnazionale formata da 32 stati membri (30 europei e due nordamericani). I dati escludono l'Islanda, che non ha forze armate.

Per decenni, in Europa i bilanci della difesa hanno registrato una crescita minima o nulla. Tuttavia, nel contesto delle nuove tensioni geopolitiche e del cambio di leadership alla Casa Bianca, la spesa per la difesa nella regione subirà un'accelerazione.

I Paesi vicini alla Russia hanno già drasticamente aumentato la spesa per la difesa come percentuale del prodotto interno lordo (PIL): la Polonia, ad esempio, nel 2024 ha destinato a questa voce oltre il 4% del PIL, a fronte di meno del 2% di dieci anni fa. Di recente la Presidente della Commissione europea Ursula von der Leyen ha dichiarato che l'UE intende attivare un meccanismo che consenta agli Stati membri di incrementare sostanzialmente la spesa per la difesa senza tagliare altre voci. Ha anche proposto un finanziamento complessivo di 150 miliardi di euro (158 miliardi di dollari) ai governi dell'UE per il riarmo, a causa delle preoccupazioni dovute allo stallo del sostegno degli Stati Uniti all'Ucraina.

Alcuni Paesi sono già entrati in azione. Quest'anno, il Regno Unito si è impegnato ad aumentare la spesa per la difesa dal 2,3% stimato del PIL del 2024 al 2,5% entro il 2027 (con un target del 3% per gli anni successivi) e la Danimarca ha annunciato che aumenterà la spesa per la difesa a oltre il 3% del PIL nel 2025 e nel 2026. Inoltre, di recente il nuovo governo tedesco ha dichiarato che lancerà un fondo di 500 miliardi di euro (528 miliardi di dollari) per investire in progetti infrastrutturali, e che modificherà la costituzione per escludere l'esborso per la difesa dai limiti di spesa fiscale.

Questo cambio di politica ha contribuito al rialzo dei titoli della difesa non-USA. Fino a poco tempo fa, tuttavia, molte azioni venivano scambiate a valutazioni che riflettevano tassi di crescita molto più bassi. Una possibile ragione: dopo oltre un decennio di sovraperformance degli Stati Uniti, gli operatori di mercato hanno apparentemente accantonato le azioni estere. Tuttavia, in un contesto geopolitico in evoluzione, forse gli investitori ci ripenseranno.

Siamo a un punto di svolta per la politica fiscale, commerciale e di difesa e riteniamo che la volatilità che ne deriva stia creando un cambio di rotta di cui gli investitori potranno beneficiare. La difesa ne è un esempio. Stati Uniti a parte, storicamente il settore è cresciuto molto lentamente. Tuttavia, riteniamo che le nuove alleanze geopolitiche imprimeranno un'accelerazione dei ricavi della difesa non USA, e che i mercati stiano solo iniziando a beneficiare di una crescita potenzialmente più rapida. – Julian McManus

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

3 minuti di lettura

In sintesi

- I titoli non statunitensi sono stati i fanalini di coda dei mercati globali per oltre un decennio, ma l'evoluzione del contesto geopolitico sta contribuendo a risollevare le prospettive di alcune società estere.

- Le aziende del settore difesa ne sono un esempio, con i governi europei che annunciano piani per accelerare la spesa per la difesa in risposta al probabile riorientamento degli Stati Uniti verso il Pacifico e al conseguente allontanamento dall'Europa.

- Tra le società europee della difesa, gli investitori potrebbero trovare occasioni di crescita interessanti, insieme all'opportunità di diversificare i portafogli azionari incentrati sugli Stati Uniti.