Le small cap globali riusciranno a sovraperformare nel 2025?

Il gestore di portafoglio Nick Sheridan illustra il valore strategico dell'investimento in small cap globali nel 2025, in termini di maggiore diversificazione del portafoglio, potenziale di crescita e valutazioni interessanti.

7 minuti di lettura

In sintesi

- Negli ultimi anni, le small cap hanno subito l'influsso di fattori contrari, con un ciclo dei tassi d'interesse difficile che si è sommato ai costi di finanziamento e ai timori per la loro maggiore sensibilità ai rallentamenti economici, data la loro dipendenza da settori economicamente più sensibili e il loro status meno maturo.

- Le società a minore capitalizzazione dovrebbero registrare una performance migliore, nel 2025, grazie al miglioramento delle condizioni economiche e a un contesto di tassi d'interesse favorevole.

- Una strategia small cap globale potrebbe offrire agli investitori l'accesso a un potenziale di crescita più elevato, a valutazioni interessanti, attingendo alle tendenze globali dinamiche e offrendo al tempo stesso una migliore diversificazione all'interno di un'allocazione azionaria.

Quali temi influenzeranno maggiormente le small cap globali nel 2025?

Negli ultimi anni abbiamo visto emergere una combinazione di diversi fattori contrari per le small cap globali. I più significativi sono stati probabilmente l'aumento dei tassi di interesse e i timori per il ciclo economico nel suo complesso. L'aumento dei tassi di interesse colpisce le società più piccole in due modi: l'aumento del costo del prestito ha un impatto potenzialmente maggiore, a causa della loro più elevata esposizione al debito a tasso variabile; e la più ampia ed acuta avversione al rischio, che ha favorito le società più grandi, generalmente percepite come più difensive. I timori per la crescita economica colpiscono in particolare le imprese più piccole a causa della loro ciclicità (ossia la loro maggiore dipendenza dalla crescita economica), dovuta al loro status meno maturo e all'esposizione a settori più ciclici come l'industria, i materiali e i beni di consumo discrezionali.

Guardando al 2025, possiamo vedere questi due fattori contrari volgersi a nostro favore. Siamo nel mezzo di un ciclo di taglio dei tassi negli Stati Uniti, nel Regno Unito e in Europa. Il quadro inflazionistico rimane poco chiaro (soprattutto alla luce dell'attuale incertezza politica) e i tassi di interesse non torneranno a zero, ma è chiaro che c'è ancora spazio per ulteriori tagli nel 2025. Sul ciclo economico più ampio, la nostra visione è semplice; se gli Stati Uniti continueranno ad accelerare grazie alle politiche pro-crescita di Trump e la politica della Cina nel 2025 corrisponderà al recente discorso fiscale espansivo, anche l'Europa, il Giappone e l'Asia in generale dovrebbero registrare benefici. Nonostante la minaccia di dazi commerciali, non crediamo che queste due potenze economiche possano dissociarsi in modo significativo dal resto del mondo. In caso di accelerazione della crescita globale e calo dei tassi, è difficile immaginare uno scenario in cui ciò non porti a una sovraperformance significativa delle small cap.

Che ruolo possono svolgere le small cap per gli asset allocator?

In qualità di gestori di small cap, abbiamo osservato a distanza di sicurezza l'accelerazione della dinamica e il posizionamento estremo intorno al tema dell'intelligenza artificiale (AI), in particolare con le MAG7 (le sette grandi società quotate negli Stati Uniti che stanno dominando lo spazio di sviluppo dell'AI ). Non siamo del tutto convinti che questo posizionamento sia una buona decisione. Riteniamo che l'AI trasformerà probabilmente le traiettorie di crescita di alcune società. Ma ci è anche chiaro che questo gruppo ristretto di titoli sarà soggetto a periodi di estrema volatilità e prese di profitto a breve termine, come abbiamo visto nell'estate del 2024.

Ed è qui che le small cap possono offrire la diversificazione necessaria per le allocazioni azionarie. Esse hanno infatti un'esposizione relativamente bassa alla tecnologia e un'esposizione relativamente elevata ai settori dei materiali e dell'industria. Si tratta di aree che hanno un proprio tema di crescita secolare nell'onshoring (o near-shoring) delle supply chain.

Pertanto, riteniamo che le small cap non solo offrano un rialzo significativo nel 2025, ma anche una migliore diversificazione in un'allocazione azionaria, rispetto agli ultimi decenni, a causa del predominio della tecnologia nelle allocazioni in large cap (Figura 1).

Figura 1: le small cap sono un elemento di diversificazione per gli investitori con esposizione alle large cap

Fonte: Bloomberg, Janus Henderson Investors Analysis, al 30 settembre 2024.

Nota: queste opinioni sono soggette a modifiche senza preavviso e non devono essere considerate una consulenza. La diversificazione non garantisce un profitto né elimina il rischio di subire perdite dall'investimento.

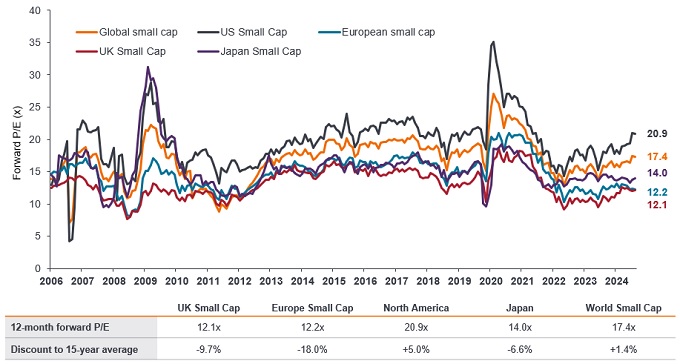

In quali aree vede le opportunità più interessanti?

Per le aziende più piccole, vediamo opportunità su tutta la linea (Figura 2). Dopo le elezioni USA, gli investitori si sono precipitati sulle small cap statunitensi, in previsione delle attese politiche pro-business del nuovo governo. Sebbene ci aspettiamo che gli utili e i rendimenti statunitensi aumentino nel 2025, invitiamo gli investitori a non ignorare le opportunità più ampie offerte dalle small cap.

Figura 2: nel settore delle small cap, ci sono opportunità per gli stock picker in tutte le regioni

Fonte: DataStream, indici MSCI Small Cap regionali, Janus Henderson Investors Analysis, al 4 dicembre 2024. Le performance passate non sono indicative dei rendimenti futuri.

Nota: il rapporto prezzo/utili a termine (P/E forward – x) è una versione del rapporto prezzo/utili (P/E) che utilizza gli utili previsti per il calcolo del P/E. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le opinioni sono soggette a modifiche senza preavviso.

In Giappone, il ritorno dell'inflazione e un nuovo approccio alla governance hanno portato a un miglioramento della redditività che si è esteso fino alle small cap, dato il loro potenziale di crescita più elevata. In Europa, le prossime elezioni in Germania potrebbero potenzialmente portare a un programma di riforma fiscale e pensionistica che non si vedeva da due decenni, rivitalizzando la crescita anemica del Paese. La politica francese offre notizie meno positive e dovrà essere osservata da vicino; ma non ci impedisce ancora di investire in Europa, grazie alle valutazioni interessanti rispetto al passato, ad altri mercati a bassa capitalizzazione e soprattutto rispetto alle società più grandi. Inoltre, qualsiasi accordo di cessate il fuoco che garantisca la sicurezza dell'Ucraina contribuirebbe a ridurre la negatività degli investitori nei confronti della regione e sarebbe probabilmente combinato con un sostegno estero per aiutare a ricostruire il paese. Ci aspettiamo che entrambi gli scenari abbiano un impatto significativamente positivo sulle small cap europee.

Finora, le misure di stimolo cinesi si sono rivelate deludenti, ma riteniamo che ciò rifletta l'intenzione di adottare misure più incisive nel 2025, che ancora una volta andrebbero a vantaggio delle small cap europee e giapponesi in modo sproporzionato.

C'è anche l'argomento sempre d'attualità dell'attività di fusione e acquisizione (M&A), che interessa tutti i mercati. L'aumento dei tassi d'interesse ha frenato l'attività di M&A, con un quadro economico più difficile che ha offuscato la fiducia generale nei consigli di amministrazione. Con il continuo calo dei tassi di interesse, le società più piccole saranno inevitabilmente oggetto di nuove acquisizioni da parte delle aziende in cerca di opportunità di espandersi o di acquisire una particolare tecnologia o asset.

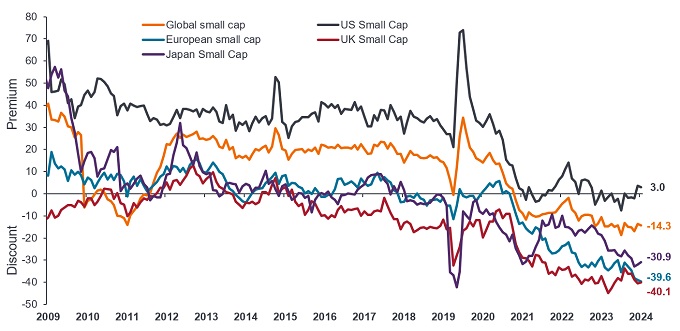

C'è un grafico/serie di dati che riassume al meglio dove ci troviamo, con l'approssimarsi della fine dell'anno?

In generale, in condizioni di mercato normali, le società più piccole dovrebbero essere scambiate a premio rispetto alle loro omologhe più grandi, riflettendo la loro maggiore propensione alla crescita. Tutto è cambiato nel 2021, quando le banche centrali sono intervenute per contrastare le pressioni inflazionistiche con un ciclo aggressivo di rialzi dei tassi di interesse. Ciò ha favorito la relativa stabilità e resilienza percepite delle società di maggiori dimensioni, un cambiamento che è stato distorto dal predominio di alcuni titoli tecnologici "mega-cap".

Gli indici small cap appaiono ora fortemente scontati rispetto ai loro omologhi più grandi, sia su base assoluta che relativa (Figura 3). Poiché i tassi d'interesse continuano a calare, a seconda dell'efficacia con cui le banche centrali gestiscono le persistenti pressioni inflazionistiche, lo sconto sui mercati delle small cap dovrebbe giocare sempre più in favore dell'asset class.

Figura 3: i mercati delle small cap sembrano convenienti rispetto ai loro omologhi large cap

Fonte: DataStream, Janus Henderson Investors Analysis, al 4 dicembre 2024. Il grafico mette a confronto gli indici regionali MSCI Small Cap con l'indice MSCI World Large Cap. Le performance passate non sono indicative dei rendimenti futuri. Nota: il rapporto prezzo/utili a termine (P/E a termine) è una versione del rapporto prezzo/utili (P/E) che utilizza gli utili previsti per il calcolo del P/E. Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno. Le opinioni qui riportate sono soggette a modifiche senza preavviso.

Quale ritiene che sia l'aspetto più importante per un investitore che scelga di allocare le small cap globali nel 2025?

Le small cap tendono a prosperare in un contesto di miglioramento della dinamica economica e di calo dei tassi d'interesse. Vediamo opportunità su tutta la linea per le strategie incentrate sulle società più piccole, indipendentemente dalla regione, date le prospettive di miglioramento degli utili innescato dalla ripresa della crescita e la significativa disparità nelle valutazioni rispetto alle società più grandi.

Le performance passate non predicono i rendimenti futuri

Ciclica/ciclicità: aziende o industrie altamente sensibili ai cambiamenti dell'economia (es. minerario), o aziende che vendono beni di consumo discrezionali (come le automobili).]

Scontato: si riferisce a una situazione in cui un titolo viene scambiato a un valore inferiore al suo valore fondamentale o intrinseco.

Ciclo economico: fluttuazione dell'economia tra periodi di espansione (crescita) e di contrazione (recessione), comunemente misurata in termini di prodotto interno lordo (PIL). Dipende da molti fattori, tra cui la spesa delle famiglie, del governo e delle imprese, il commercio, la tecnologia e le politiche delle banche centrali. Nel ciclo economico sono state individuate quattro fasi. La "fase iniziale del ciclo" è il momento in cui l'economia passa dalla recessione alla ripresa; per "metà ciclo" s'intende il periodo successivo di crescita positiva (ma più moderata). Nella "fase finale del ciclo" la crescita rallenta man mano che l'economia raggiunge il suo pieno potenziale: i salari e l'inflazione iniziano a crescere, portando a un calo della domanda e alla diminuzione degli utili societari; infine c'è la quarta fase: la recessione.

Fiscalmente espansivo: politica fiscale che descrive la politica governativa relativa alla fissazione delle aliquote fiscali e dei livelli di spesa. Per austerità fiscale si intende un aumento delle imposte e/o il taglio della spesa, nel tentativo di ridurre il debito pubblico. Per espansione fiscale (o "stimolo") si intende un aumento della spesa pubblica e/o a una riduzione delle imposte.

Debito a tasso variabile: un'obbligazione con un tasso di interesse variabile.

P/E forward: il rapporto prezzo/utili (P/E) è un coefficiente comunemente utilizzato per valutare le azioni di una società, rispetto ad altri titoli o a un indice di riferimento. Si calcola dividendo il prezzo corrente delle azioni per i suoi utili per azione. Si calcola dividendo il prezzo corrente dell'azione (P) per il suo utile per azione (E). Il P/E forward è una versione del rapporto P/E che utilizza gli utili previsti nel suo calcolo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. Due parametri usati comunemente per misurarla sono l'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI).

MAG7 (Magnifici 7): Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla.

Mega-cap: indica la società di maggiori dimensioni in termini di capitalizzazione di mercato. Le società con una valutazione (capitalizzazione di mercato) superiore a 200 miliardi di dollari negli Stati Uniti sono considerate mega cap. Si tratta di società importanti e altamente riconoscibili, con esposizione internazionale, che spesso rappresentano una ponderazione significativa in un indice.

Small cap: società con una valutazione (capitalizzazione di mercato) compresa entro una determinata fascia, ad es. tra 300 milioni e 2 miliardi di dollari negli Stati Uniti, anche se queste cifre in genere rappresentano solo una stima. I titoli small cap potenzialmente offrono una crescita più rapida rispetto a quelli di società più grandi, a fronte di una maggiore volatilità.

Dazi: una tassa o un dazio riscosso su beni o servizi importati, comunemente usato come strumento per proteggere i mercati o l'industria nazionali.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

7 minuti di lettura

In sintesi

- Negli ultimi anni, le small cap hanno subito l'influsso di fattori contrari, con un ciclo dei tassi d'interesse difficile che si è sommato ai costi di finanziamento e ai timori per la loro maggiore sensibilità ai rallentamenti economici, data la loro dipendenza da settori economicamente più sensibili e il loro status meno maturo.

- Le società a minore capitalizzazione dovrebbero registrare una performance migliore, nel 2025, grazie al miglioramento delle condizioni economiche e a un contesto di tassi d'interesse favorevole.

- Una strategia small cap globale potrebbe offrire agli investitori l'accesso a un potenziale di crescita più elevato, a valutazioni interessanti, attingendo alle tendenze globali dinamiche e offrendo al tempo stesso una migliore diversificazione all'interno di un'allocazione azionaria.