Mercato immobiliare quotato europeo: segnali di ripresa e prospettive di crescita

Guy Barnard e Nicolas Scherf, gestori di portafoglio del team Global Property Equities, presentano i fattori che sostengono la loro crescente fiducia nelle prospettive dei titoli immobiliari europei quotati per il resto del 2024 e oltre.

5 minuti di lettura

In sintesi

- Nonostante un rally dal quarto trimestre dello scorso anno, le azioni immobiliari quotate in Europa rimangono interessanti, essendo scambiate a uno sconto relativamente elevato rispetto ai valori sottostanti, con fondamentali solidi nella maggior parte dei sottosettori.

- I primi segnali di una ripresa dell'attività di transazione indicano una stabilizzazione dei valori immobiliari, mentre i recenti risultati evidenziano che le società della maggior parte dei settori immobiliari hanno raggiunto i minimi del mercato.

- Le nostre osservazioni ci portano ad essere sempre più fiduciosi che la ripresa delle azioni immobiliari quotate possa continuare. È incoraggiante che i REIT quotati possano ora iniziare a guardare avanti, posizionandosi per sfruttare le interessanti opportunità di investimento emergenti.

A febbraio ci siamo chiesti "ci siamo quasi?"in merito alle maggiori opportunità che abbiamo visto nel mercato immobiliare quotato mentre ci avvicinavamo a un punto di inflessione dei tassi d'interesse. Oggi siamo più convinti nel dire che la risposta a questa domanda, per la maggior parte del mercato immobiliare, è affermativa.

Con il picco dei tassi d'interesse ormai alle spalle e i tagli dei tassi da parte della Banca centrale europea, della Banca d'Inghilterra e delle banche centrali di Svezia e Svizzera, le prospettive hanno già iniziato a diventare più rosee. Riteniamo che oggi vi siano alcune ragioni convincenti che giustificano un investimento in questa asset class poco rappresentata nei portafogli. Evidenziamo di seguito alcuni dei segnali di ripresa che si stanno attualmente manifestando nel settore immobiliare quotato in Europa:

Segnale di ripresa 1 – Le valutazioni immobiliari stanno iniziando a stabilizzarsi e i fondamentali rimangono solidi

One key observation that supports a more positive backdrop for the asset class is that underlying property valuations look to have passed the worst. While transaction volumes remain thin, there are increasingly positive signals in transaction markets across most subsectors as bid-ask spreads narrow, particularly in structurally-supported sectors. While an increased cost of capital is here to stay, falling inflation and greater visibility on funding costs are supportive of a stabilisation in asset values, which can help rebuild investor confidence. This was a consistent message conveyed in the H1 results season from management teams across many areas of the European real estate market:

"La valutazione degli immobili è diventata positiva, con un aumento del 2,0% in sei mesi a termini omogenei di confronto"

– Risultati del primo semestre 2024 di Klepierre (centri commerciali europei)

"Le valutazioni si sono stabilizzate e il Regno Unito ha registrato il primo aumento dall'inizio del ciclo nel 2022"

– Risultati del primo semestre 2024 di SEGRO (industria/logistica europea)

"Il ciclo di svalutazione volgerà al termine nel prossimo futuro e stiamo assistendo a una ripresa del mercato delle transazioni".

– Risultati del primo semestre 2024 di LEG (residenziale tedesco)

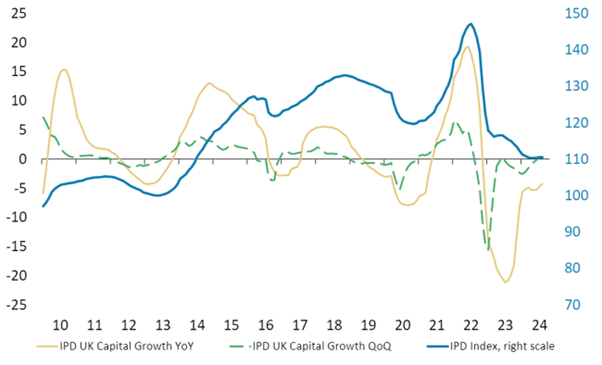

È inoltre supportato dai dati dell'MSCI IPD relativi al settore immobiliare commerciale del Regno Unito, dove è stato registrato il primo aumento trimestrale dei valori immobiliari dal 2022.

Grafico 1: Indice MSCI IPD All-UK Commercial Property, andamento mensile dell'indice

Fonte: MSCI IPD, Morgan Stanley Research, al 31 luglio 2024. YOY= anno su anno; QoQ= trimestre su trimestre. Le performance passate non predicono i rendimenti futuri.

Anche i fondamentali operativi nella maggior parte dei settori immobiliari rimangono ben sostenuti, con una domanda solida (elevata occupazione) che incontra una nuova offerta limitata, sostenendo le prospettive di una crescita più vigorosa dei canoni di locazione che può superare il vento contrario dell'aumento dei costi di finanziamento e quindi probabilmente portare a una crescita degli utili e dei dividendi in futuro.

Segnale di ripresa 2 – Maggiori opportunità per i REIT di posizionarsi per la crescita

Abbiamo parlato della presenza di "vincitori e vinti" in questo mercato, sia in termini di settori immobiliari e asset, che in termini di costi e accesso al capitale. Su quest'ultimo punto, quest'anno i REIT hanno continuato a dimostrare la loro capacità di accedere ai mercati del debito, sia attraverso le banche che attraverso le obbligazioni, con gli spread creditizi che continuano a restringersi ulteriormente. Ciò ha contribuito ad alleviare molte delle preoccupazioni relative ai bilanci che incombevano sul settore nel 2022 e nel 2023.

Grafico 2: Normalizzazione degli spread creditizi immobiliari

Fonte: BofA Global Research, Bloomberg, al 19 agosto 2024. Bps= punti base; 1 punto base = 0,01%. Le performance passate non predicono i rendimenti futuri.

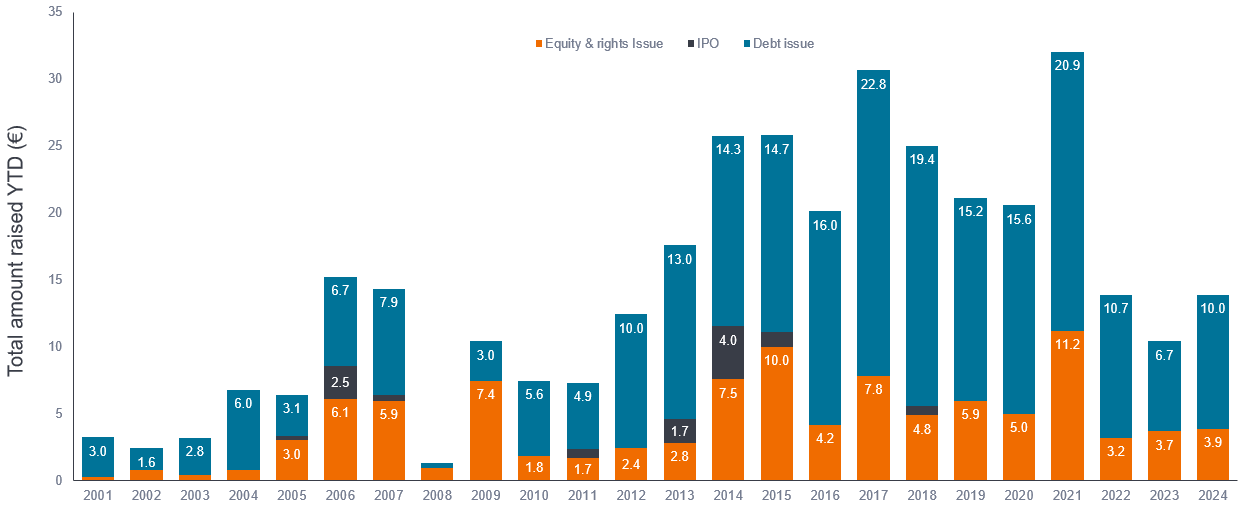

Inoltre, osserviamo un numero sempre maggiore di aziende che si rivolgono agli azionisti per raccogliere ulteriore capitale e accelerare la propria crescita. Le attività degne di nota da inizio anno includono l'emissione per un importo di 900 milioni di sterline da parte di SEGRO, l'aumento di 450 milioni di sterline di Unite Group (alloggi per studenti nel Regno Unito), l'aumento di 350 milioni di sterline di Great Portland e l'aumento di 921 milioni di euro di Merlin Properties. Il grafico 3 mostra che il settore quotato ha già superato i livelli di raccolta di capitali del 2022 e del 2023 nei primi sette mesi dell'anno, fornendo carburante per la crescita. Questi aumenti sono stati generalmente ben supportati da un'ampia gamma di investitori e sono stati scambiati a buoni livelli rispetto al prezzo di emissione.

Abbiamo sostenuto molti di questi aumenti e stiamo incoraggiando le aziende a emergere da questa recessione con il piede giusto, a sfruttare le loro piattaforme operative e a beneficiare delle opportunità di investimento vantaggiose che potrebbero verificarsi.

Grafico 3: Capitale raccolto nel settore immobiliare europeo

Fonte: EPRA, S&P Capital IQ. Importo totale raccolto da inizio anno al 31 luglio 2024. Le performance passate non predicono i rendimenti futuri.

Segnale di ripresa 3 – Le azioni REIT salgono ma rimangono ancora attraenti

Oggi, nonostante il rafforzamento delle prospettive e i solidi fondamentali societari, le azioni immobiliari europee continuano a essere scambiate a forti sconti rispetto ai valori di fine ciclo degli asset, offrendo opportunità per un ulteriore repricing. Con l'aumento della fiducia degli investitori, c'è ora l'opportunità di investire in immobili a prezzi ancora interessanti in un momento in cui le valutazioni degli immobili sottostanti si stanno stabilizzando, l'attività di transazione è in ripresa e i REIT godono di un vantaggio in termini di costo del capitale.

In sintesi, le nostre osservazioni ci portano a essere sempre più fiduciosi che le valutazioni immobiliari sottostanti per i REIT stiano toccando il fondo e che le società si stiano posizionando in prima linea per trarre vantaggio dalle opportunità interessanti che potrebbero presentarsi. Gli investitori alla ricerca di un'asset class in grado di offrire un reddito costante, una diversificazione del portafoglio e una crescita difensiva potrebbero volersi allineare con il nostro pensiero.

L'indice IPD UK Monthly Property di MSCI tiene traccia delle performance di immobili commerciali, adibiti a uffici e industriali. L'indice include dati sulle transazioni immobiliari effettive da parte di investitori istituzionali e società immobiliari. L'indice IPD UK è il benchmark standard per gli investitori in materia di analisi della performance degli immobili nel mercato britannico.

Bilancio: rendiconto finanziario che fotografa attività, passività e patrimonio netto di una società in un determinato momento. Ogni voce fornisce agli investitori un'idea di ciò che la società possiede o deve, nonché dell'importo investito dagli azionisti.

Spread bid-ask (denaro-lettera): la differenza tra il prezzo lettera (ask) e il prezzo denaro (bid) per un asset sul mercato.

Spread creditizio: la differenza di rendimento tra titoli con scadenza simile ma di diversa qualità creditizia, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. L'ampliamento degli spread indica generalmente un deterioramento dell'affidabilità creditizia delle imprese, mentre la contrazione indica un miglioramento dell'affidabilità creditizia.

Diversificazione: Un modo per distribuire il rischio mescolando diversi tipi di attivi/classi di attivi in un portafoglio, partendo dal presupposto che questi asset si comporteranno in modo diverso in ogni determinato scenario. Gli asset con una bassa correlazione dovrebbero fornire la massima diversificazione.

Dividendo: un pagamento discrezionale variabile, in genere in contanti, prelevato dai profitti della società per premiare gli azionisti che investono nella società.

INFORMAZIONI IMPORTANTI

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

REIT o Real Estate Investment Trusts: investire in immobili, attraverso la proprietà diretta di beni immobili, quote di proprietà o mutui. Essendo quotati in borsa, i REIT solitamente sono molto liquidi e scambiati come le azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), sono sensibili alle variazioni dei valori immobiliari e dei redditi da locazione, alle imposte sulla proprietà, ai tassi d'interesse, ai requisiti fiscali e normativi, all'offerta e alla domanda, nonché all'abilità gestionale e all'affidabilità creditizia della società. Inoltre, i REIT potrebbero non riuscire a beneficiare di determinati benefici fiscali o esenzioni dalla registrazione, il che potrebbe produrre conseguenze economiche negative.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

5 minuti di lettura

In sintesi

- Nonostante un rally dal quarto trimestre dello scorso anno, le azioni immobiliari quotate in Europa rimangono interessanti, essendo scambiate a uno sconto relativamente elevato rispetto ai valori sottostanti, con fondamentali solidi nella maggior parte dei sottosettori.

- I primi segnali di una ripresa dell'attività di transazione indicano una stabilizzazione dei valori immobiliari, mentre i recenti risultati evidenziano che le società della maggior parte dei settori immobiliari hanno raggiunto i minimi del mercato.

- Le nostre osservazioni ci portano ad essere sempre più fiduciosi che la ripresa delle azioni immobiliari quotate possa continuare. È incoraggiante che i REIT quotati possano ora iniziare a guardare avanti, posizionandosi per sfruttare le interessanti opportunità di investimento emergenti.