In sintesi

- Non è facile riconoscere piani di transizione climatica credibili in assenza di un quadro di riferimento concordato a livello internazionale e a causa delle grosse lacune nell'informativa e della soggettività e delle ipotesi formulate nell'analisi dei pochi dati previsionali.

- Attraverso un mix di ricerca interna e engagement attivo, è possibile individuare piani di transizione credibili per comprendere meglio i rischi e le opportunità che il mercato offre agli investitori che perseguono rendimenti sostenibili di lungo termine.

- Alcuni settori cruciali per la transizione climatica, come l'energia, l'industria e i trasporti, offrono un'ampia gamma di interessanti opportunità di crescita a lungo termine.

I paesi e le aziende si sono impegnati a limitare l'aumento della temperatura globale a 1,5°C attraverso la decarbonizzazione dell'economia globale entro il 2050 e la transizione verso l'azzeramento delle emissioni nette comporta rischi e opportunità. In questo articolo spieghiamo quanto sia importante valutare la credibilità dei piani di transizione aziendale nei principali settori, per individuare le società all'avanguardia e quelle in ritardo e valutare la loro capacità di generare rendimenti di lungo termine. Questo è stato il tema di un recente dibattito moderato da Michelle Dunstan, la nostra Chief Responsibility Officer, davanti a un panel di esperti per il recente webcast di Janus Henderson "Oltre il carbonio: investire in una transizione climatica credibile per guidare il cambiamento del mondo reale".

Piani credibili

Valutare la credibilità dei piani di transizione è tutt'altro che semplice, ha spiegato Adrienn Sarandi, Global Head of ESG Solutions & Strategic Initiatives. Tuttavia, sebbene non sia stato concordato un piano di transizione credibile a livello internazionale, ci sono analogie tra le diverse regioni e i quadri di riferimento per le aree di maggior attenzione.

In sostanza, per essere credibile un piano di transizione deve spiegare in che modo l'azienda intende rispettare il suo impegno di azzerare le emissioni nette e quali sono gli aspetti alla base dell'attuazione della strategia climatica. Obiettivi e impegni credibili basati su evidenze scientifiche devono essere sostenuti da un piano d'azione dettagliato, dall'assunzione di responsabilità nel raggiungimento degli obiettivi e da una descrizione dei progressi chiara e trasparente.

"Gli investitori sono consapevoli dell'importanza di una pianificazione della transizione climatica di lungo termine", ha osservato Adrienn. "Tuttavia, nella valutazione dei piani di transizione climatica è difficile capire chi disponga di un piano di transizione realmente credibile. Inoltre, come si fa a capire quali sono le società all'avanguardia e quelle in ritardo nel contesto settoriale e regionale?"

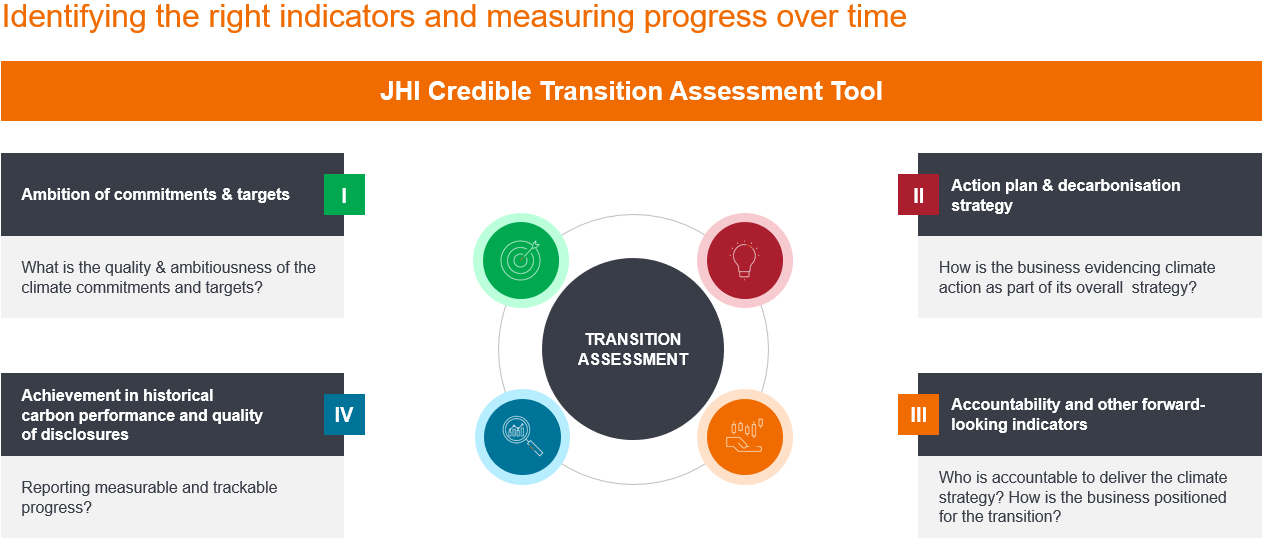

Per affrontare queste difficoltà, Janus Henderson ha creato un quadro di riferimento interno che si basa su dati, ricerca e gestione attiva, oltre a uno strumento proprietario per la valutazione di una transizione credibile (Figura 1), formato da oltre 110 indicatori e segnali per “esaminare a fondo” gli impegni, gli obiettivi, i fattori storici e i piani d'azione delle aziende per mantenere i propri impegni climatici nell'ambito di una strategia aziendale più ampia.

Figura 1: valutazione basata sui dati

Fonte: metodologia JHI; le fonti dei dati includono report aziendali, MSCI ESG Manager, TPI, SBTi, CDP, Bloomberg.

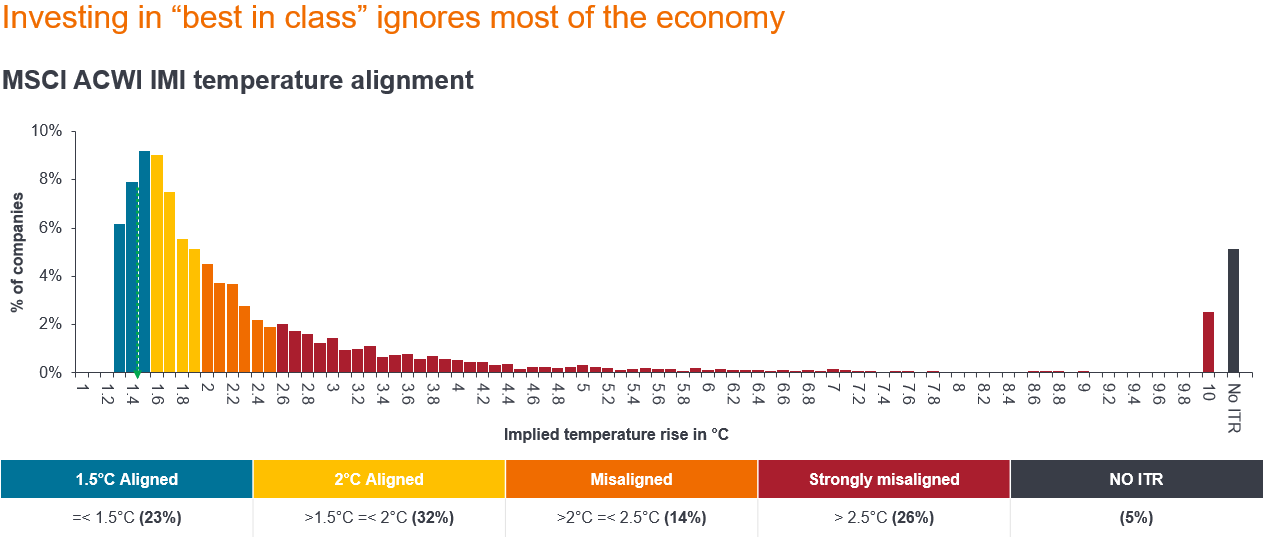

Inoltre, come mostrato nella Figura 2, nello scenario di contenimento dell'aumento della temperatura di un 1,5°C l'universo investibile è estremamente limitato, poiché le società in linea con questo obiettivo sono davvero poche. "Investendo solo nelle società low-carbon migliori della categoria, gli investitori rischiano di ignorare la maggior parte dell'economia reale, rinunciando all'opportunità di guidare il cambiamento nel mondo reale attraverso l'engagement e creando un portafoglio distorto e limitato a pochi settori", spiega Michelle.

Figura 2: attualmente sono poche le aziende allineate allo "scenario 1,5°C"

Fonte: MCSI ESG Manager, al 30 aprile 2024, MSCI All Country World Index Investable Markets Index (ACWI IMI), n = 8.911 società, capitalizzazione di mercato 107.000 miliardi di dollari.

Cogliere le opportunità

Secondo Tal Lomnitzer, Senior Investment Manager del Global Sustainable Equity Team, l'importanza di valutare efficacemente i piani di transizione delle società è sintetizzabile in una parola chiave: "opportunità".

"Ci riferiamo all'opportunità di ottenere solidi rendimenti e di apportare un contributo positivo all'indispensabile transizione energetica", ha spiegato Tal. "Stiamo parlando di un'ampia gamma di interessanti opportunità di crescita a lungo termine che derivano dal passaggio a un'economia a basse emissioni di carbonio dei sistemi energetici, industriali, di trasporto, di produzione e di consumo a livello globale."

Per realizzare la transizione verso l'obiettivo di net zero servono ingenti investimenti, accompagnati da una serie di disincentivi, come le tasse sul carbonio e la graduale eliminazione dei sussidi ai combustibili fossili, e di incentivi a un maggiore utilizzo delle energie rinnovabili. Queste iniziative incoraggiano gli operatori economici a ridurre le emissioni di gas serra legate all'energia.

Come mostrato nella Figura 3, sono previsti ingenti investimenti nella lotta al cambiamento climatico, che toccheranno i 140.000 miliardi di dollari entro il 2050. Questi investimenti riguardano varie opportunità, principalmente nel settore dell'energia sostenibile e di altre infrastrutture associate.

Figura 3: la gamma di opportunità di investimento è ampia...

Fonte: IEA World Energy Investment 2020, UBS Research

"Sul piano dei rischi, sicuramente alcune società non riusciranno a fare questo salto, il che le esporrà al rischio di avere attivi non recuperabili, di non riuscire a rispettare le proiezioni sugli utili, di perdere quote di mercato e, infine, di generare scarsi rendimenti per gli azionisti", ha spiegato Tal.

Trovare il giusto equilibrio tra rischi e opportunità è fondamentale nella costruzione di un fondo di transizione, soprattutto considerando che gli investitori sono sempre più interessati all'esposizione a quest'area del mercato, e che i fondi europei per lo sviluppo sostenibile hanno attratto 10,9 miliardi di dollari nel primo trimestre, più del doppio rispetto a quello precedente, secondo il fornitore di dati e analisi Morningstar.3

Come illustrato in un recente articolo sulla transizione energetica, Tal ha individuato tre tipologie di aziende che sono in prima linea nell'attuazione della transizione climatica:

Soluzioni ecologiche: aziende con esposizione dei ricavi all'impiego di energie pulite o a operazioni a basse emissioni, come turbine eoliche, pannelli solari, semiconduttori per tecnologie pulite e veicoli elettrici, fornitori di tecnologie rinnovabili o efficienti.

Enabler: fornitori di materie prime essenziali a basse emissioni di carbonio come il rame o il litio, finanziatori di applicazioni ecologiche o a basse emissioni di carbonio, software di progettazione assistita da computer (CAD) o servizi di ingegneria per la progettazione di impianti industriali, semiconduttori, fornitori di attrezzature per l’agricoltura di precisione o proteine di origine vegetale per ridurre l’impatto ambientale derivante dall’alimentazione della crescente popolazione globale.

Improver: "Brown to green" – aziende che forniscono beni e servizi essenziali come case automobilistiche, compagnie aeree, servizi elettrici, produttori di petrolio e gas, produttori di acciaio o cemento, che si impegnano a farlo con un minore impatto di carbonio.

Soluzioni green: venti di cambiamento

All'interno della categoria delle soluzioni ecologiche, i produttori di turbine eoliche, come la danese Vestas, godono di forti venti favorevoli. La produzione di energia eolica offshore nella sola Europa è destinata a passare da 30 gigawatt (GW) nel 2023 a 60 GW entro la fine del decennio. Si stima che questa cifra toccherà i 300-500 GW nel 2050, che rappresenta una crescita di dieci volte della produzione eolica offshore nella regione.4

Inoltre, gli investimenti si stanno spostando verso la produzione di energia eolica onshore e offshore attraverso varie iniziative, inclusi i 300 miliardi di euro (322,6 miliardi di dollari) del piano REPowerEU5 – volto a porre fine alla dipendenza dai combustibili fossili russi prima del 2030 in risposta alla guerra in Ucraina – e i 360 miliardi di dollari dall'Inflation Reduction Act degli Stati Uniti, che estende l'applicabilità dei crediti d'imposta per le aziende che operano nel settore.6

Secondo Tal, per aziende come Vestas questi venti favorevoli generano opportunità in un momento in cui alcuni ostacoli, come i prezzi irrazionali dei concorrenti, l'inflazione dei costi, il rallentamento del settore dovuto ai ritardi nelle autorizzazioni e l'aumento dei costi di finanziamento, stanno gradualmente diminuendo.

Enabler: estrazione mineraria e metalli

Nella categoria degli "enabler", che comprende le aziende coinvolte nella catena di approvvigionamento e che consentono l'esistenza e l'implementazione di soluzioni ecologiche, Tal ha sottolineato il ruolo essenziale di materie prime come il rame. Questo metallo è fondamentale per migliorare l'elettrificazione, ovvero la sostituzione di tecnologie o processi che utilizzano combustibili fossili, come i motori a combustione interna e le caldaie a gas, con equivalenti alimentati elettricamente, come i veicoli elettrici o le pompe di calore.

Ha citato Ivanhoe Mines, una società con sede in Canada che di recente ha compiuto una delle più grandi scoperte di rame di altissima qualità degli ultimi 30 anni nella Repubblica Democratica del Congo, come esempio di attore di primo piano in questa categoria.

"È una reale storia di successo in un settore che storicamente fatica a consegnare i progetti in modo puntuale e nel rispetto del budget", ha detto Tal, aggiungendo anche che l'azienda produce rame con la più bassa impronta di carbonio del pianeta, grazie all'utilizzo dell'energia idroelettrica generata dalle acque del fiume Congo per alimentare le sue operazioni di lavorazione.

Improver: trasformazione ecologica

Le aziende della categoria "improver" in genere hanno un'impronta di carbonio significativa, ma sono attivamente impegnate a migliorare la propria attività verso un futuro a zero emissioni. Inoltre, è essenziale che sia gli investitori che gli operatori del settore dei combustibili fossili si orientino verso strategie volte a ridurre al minimo il rischio di transizione e favoriscano l'innovazione per promuovere la futura sostenibilità energetica.

"La conclusione è che dobbiamo facilitare la transizione mentre il mondo continua a girare. Se oggi fermiamo la produzione di petrolio, presto le economie globali si troveranno in grossa difficoltà", ha affermato Tal, aggiungendo che, investendo solo in aziende leader nella transizione climatica, perdiamo l'opportunità di imprimere un cambiamento reale.

Utilizzare le analisi della nostra ricerca per individuare aziende in settori difficili da abbattere (come quello del gas e del petrolio) che sono realmente impegnate nel cambiamento e lavorare insieme a loro per definire piani di transizione credibili per prepararsi meglio al futuro è sicuramente meglio che disinvestire, ha aggiunto.

L'analista di ricerca Noah Barrett sostiene inoltre che questa è l'area del mercato in cui stiamo assistendo al maggior numero di cambiamenti.

Un esempio degno di nota per la categoria "improver", secondo Noah, è quello della supermajor francese del petrolio e del gas TotalEnergies, presente sia nelle operazioni upstream che downstream.

"Nonostante abbia un'impronta di carbonio assoluta importante, la scala di TotalEnergies comporta anche un vantaggio significativo nella transizione, poiché la base di produzione convenzionale esistente genera una quantità significativa di flusso di cassa, reinvestibile in energie a basse emissioni di carbonio", ha spiegato Noah.

Rispetto alle controparti del settore petrolio e gas, che tendono a disinvestire o ad acquistare crediti di compensazione delle emissioni per raggiungere gli obiettivi di transizione energetica, la supermajor francese ha dedicato la percentuale più alta di spese in conto capitale a operazioni commerciali a basse emissioni di carbonio, con l'obiettivo di diventare uno dei cinque maggiori produttori di energia rinnovabile entro il 2030.

Engagement: informazione e azione

Per le aziende della categoria "improver" che hanno attività a elevata intensità di carbonio, cerchiamo di individuare quelle che operano in modo responsabile e hanno un piano di transizione credibile verso un modello a minore intensità di carbonio, dove l'engagement è una componente chiave del processo. Come investitori, non solo sfruttiamo le informazioni raccolte nell'ambito dell'engagement per prendere decisioni di investimento migliori, ma incoraggiamo le aziende ad adottare strategie e iniziative che le preparino meglio alla transizione verso un’economia a basse emissioni di carbonio, contribuendo a preservare i flussi di cassa e i multipli di valutazione – rendendole investimenti più appetibili per i nostri clienti.

Olivia Gull, Responsible Investment and Governance Analyst, per diversi anni ha esaminato le major petrolifere attraverso una lente ambientale, sociale e di governance (ESG), individuando le società migliori e peggiori del settore.

A proposito dell'engagement con TotalEnergies, Olivia ha osservato che, dal punto di vista della governance, c'è stata una certa coerenza. "Mentre abbiamo visto alcune major petrolifere modificare o ridurre gli obiettivi, TotalEnergies sta seguendo la stessa strategia di transizione dal 2020. Inoltre il CEO e Presidente Patrick Pouyanné, oltre a supervisionare questa strategia, ha fatto sentire la sua voce dall'alto a proposito della transizione climatica dell'azienda".

Anche i compensi dei dirigenti della major petrolifera francese sono allineati ai suoi più ambiziosi obiettivi di azzeramento delle emissioni, e le performance share (o compensi di incentivazione a lungo termine) sono legate all'intensità di carbonio del ciclo di vita dei prodotti (Scope 1+2+3), il che aggiunge ulteriore credibilità alla strategia di transizione dell’azienda.

Negli ultimi tre anni abbiamo ripetutamente incontrato il management di TotalEnergies per discutere di una serie di temi ESG e di sostenibilità, e le emissioni di metano probabilmente sono un tema su cui continueremo a impegnarci con la supermajor nel prossimo futuro. Il metano è un potente gas serra che ha un potenziale di riscaldamento 80 volte superiore a quello dell'anidride carbonica (CO2). Pertanto, una riduzione delle emissioni di metano, in particolare nel settore energetico, è il modo più rapido per ridurre il riscaldamento globale nel breve termine, ma è anche estremamente conveniente. Secondo l'Agenzia internazionale per l'energia (AIE), nel 2023 circa il 40% delle emissioni di metano derivanti dalle operazioni di combustibili fossili avrebbe potuto essere evitato senza alcun costo netto, poiché il valore del metano catturato era superiore al costo della misura di abbattimento.7

"Negli ultimi anni abbiamo discusso con gli operatori del settore sul modo in cui stanno gestendo le emissioni di metano in tutte le operazioni e, per quanto riguarda TotalEnergies, hanno standard molto elevati per tutti gli asset gestiti", ha osservato Olivia. Di conseguenza, il nostro engagement con l'azienda si è concentrato in particolare sugli asset non gestiti, in cui l'azienda detiene una partecipazione azionaria o una joint venture con un'altra società petrolifera e del gas. "È qui che sta la maggior parte dei problemi".

Olivia ha spiegato che inizialmente alcune compagnie del petrolio e del gas erano riluttanti ad assumere la responsabilità degli asset non gestiti. Tuttavia, in seguito all'impegno costante con TotalEnergies, la supermajor ha iniziato a fornire rapporti sulle emissioni di metano degli asset non gestiti.

Inoltre, stiamo assistendo a un maggiore sostegno politico verso il metano. Nel novembre 2023, al vertice sul clima COP28 è stata ampiamente annunciata l'intenzione di ridurre il metano, inclusa l'istituzione della Carta per la decarbonizzazione del petrolio e del gas e l'adesione di nuovi Paesi al Global Methane Pledge.

Mosaico climatico

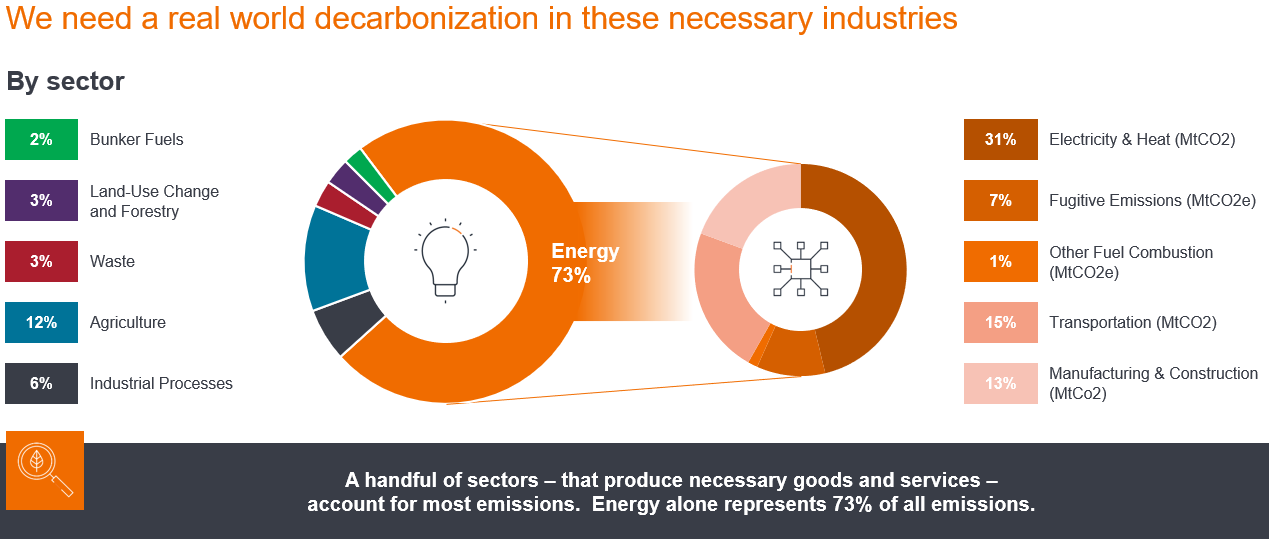

Secondo Tal, attraverso un mix di ricerca e impegno, come mostrato nella Figura 4, è possibile individuare i principali settori e sottosettori che contribuiscono alla transizione climatica, come i materiali, i trasporti, i prodotti chimici, la finanza, la tecnologia, il petrolio e il gas, i servizi pubblici e il settore immobiliare, che "fanno tutti parte di quel mosaico".

Figura 4: non possiamo ignorare i settori "sporchi"

Fonte: Climatewatchdata.org (World Resources Institute 2024), dati aggiornati al 2020.

"Analizziamo le società in modo approfondito per comprendere i loro modelli di business e i loro obiettivi di transizione, quindi adottiamo un approccio che tanga conto delle vendite, degli utili e della crescita del flusso di cassa per azione", ha spiegato Tal.

Esaminiamo internamente i piani di transizione delle aziende su orizzonti di breve, medio e lungo termine, individuando opportunità per ridurre la loro impronta di carbonio, anziché concentrarci esclusivamente su quelle che oggi vantano le credenziali più green.

"Il nostro obiettivo è di generare i migliori rendimenti corretti per il rischio possibili per gli investitori", ha concluso Tal. "Adottando questo approccio, riteniamo che gli investitori possano ottenere rendimenti nel lungo termine, favorendo alla stesso tempo la transizione."

Il nostro approccio di integrazione ESG: ponderato, pratico, basato sulla ricerca e lungimirante

1Fonte: UK Transition Plan Taskforce, Disclosure Framework

2Fonte: International Sustainability Standards Board, standard inaugurali IFRS 1 e 2

3Fonte: Morningstar, "Global Sustainable Fund Flows: Q1 2024 in Review"

4Fonte: Commissione europea, Offshore renewable energy

5Fonte: Commissione europea, REPowerEU

6Fonte: The Conversation, "Getting to net zero emissions: How energy leaders envision countering climate change in the future"

7Fonte: Agenzia internazionale dell'energia, "‘After slight rise in 2023, methane emissions from fossil fuels are set to go into decline soon"

Spesa per investimenti o in conto capitale: denaro investito per acquisire o aggiornare immobilizzazioni come edifici, macchinari, attrezzature o veicoli al fine di mantenere o migliorare le operazioni e promuovere la crescita futura.

ESG: Environmental, Social and Governance (ESG), noto anche come investimento sostenibile, considera fattori etici che vanno oltre l'analisi finanziaria tradizionale.

Flusso di cassa libero (FCF): liquidità che un'azienda genera dopo aver tenuto conto delle spese correnti quotidiane e delle spese in conto capitale. Può poi utilizzare tale liquidità per fare acquisti, distribuire dividendi o ridurre il debito.

Net zero: uno stato in cui i gas a effetto serra, come l'anidride carbonica (C02) che contribuiscono al riscaldamento globale, immessi nell'atmosfera sono bilanciati dalla loro rimozione dall'atmosfera.

Emissioni di carbonio di Scope 1: emissioni dirette di gas serra (GHG) da fonti di proprietà o controllate.

Emissioni di carbonio di Scope 2: emissioni indirette di gas serra (GHG), ad esempio create attraverso la generazione di energia acquistata (ad es. energia elettrica).

Emissioni di carbonio di Scope 3: emissioni di gas serra (GHG) associate all'intera catena del valore di un'azienda di cui è indirettamente responsabile, dai prodotti acquistati dai fornitori ai propri prodotti, al momento del consumo.

MSCI All Country World Index Investable Markets Index (ACWI IMI): l'indice rappresenta le società ad alta, media e piccola capitalizzazione di 23 mercati sviluppati e 24 mercati emergenti. Questo indice completo, formato da 8.847 costituenti, copre il 99% delle opportunità di investimento azionario globale.

Il settore energetico può risentire in modo significativo delle fluttuazioni dei prezzi dell'energia e dell'offerta e della domanda di combustibili, della conservazione, del successo di progetti di esplorazione e delle normative fiscali e statali in generale.

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.