ETF attivi in Europa: ampliare il kit di strumenti per gli investitori nel 2025

Con i nuovi lanci e il crescente interesse per il comparto, Rhys Petheram esplora la traiettoria di crescita degli ETF attivi in Europa e perché è probabile che diventino una parte fondamentale del kit di strumenti utilizzati dagli investitori.

4 minuti di lettura

In sintesi

- La crescita del mercato europeo degli ETF riflette la crescente domanda degli investitori di soluzioni innovative in contesti economici e geopolitici difficili.

- Anche le preferenze di investimento stanno cambiando, con gli ETF wrapper che soddisfano le esigenze di trading sensibili al fattore tempo e offrono una maggiore trasparenza delle partecipazioni.

- Il rafforzamento della domanda da parte degli investitori e l'aumento dell'offerta di prodotti in Europa vedranno probabilmente l'adozione sempre più diffusa degli ETF attivi come strumento versatile per raggiungere gli obiettivi di portafoglio.

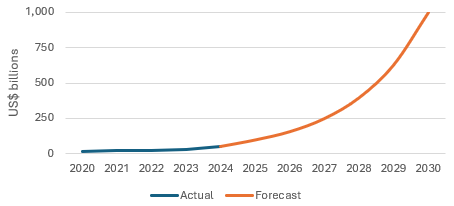

Il mercato europeo degli exchange traded fund (ETF) è pronto per una crescita significativa nel 2025, sostenuta dall'ampliamento dell'offerta di prodotti e da un crescente interesse per i vantaggi offerti dagli ETF wrapper. Prevediamo che gli asset attivi degli ETF in Europa, che alla fine del 2024 erano pari a 54 miliardi di dollari, supereranno i 100 miliardi di dollari nel 2025, poiché l'aumento dell'offerta soddisfa la crescente domanda degli investitori di nuove soluzioni in un contesto economico e geopolitico difficile. A lungo termine, prevediamo che gli ETF a gestione attiva domiciliati in Europa cresceranno fino a 1.000 miliardi di dollari entro il 2030, come indicato in 1.000 miliardi di dollari entro il 2030: l'ascesa degli ETF attivi in Europa.

Figura 1: ETF a gestione attiva domiciliati in Europa pronti per la crescita

Fonte: ETF Book (attuale) & Janus Henderson (previsione, basata sulla traiettoria del mercato statunitense, sull'aumento dell'offerta di prodotti da parte dei gestori patrimoniali, sul rafforzamento della domanda da parte degli investitori in Europa, Asia, America Latina e Medio Oriente, sulla diversificazione rispetto alle grandi offerte passive esistenti), al 31 dicembre 2024.

Nel 2024, i flussi totali in tutti gli ETF europei (attivi e passivi) hanno raggiunto i 260 miliardi di dollari, quasi il doppio dei flussi del 2023, portando il mercato europeo nel suo complesso a 2.300 miliardi di dollari. Pur essendo riconosciuti come un segmento in crescita dell'industria europea dell'asset management, gli ETF europei sono ancora agli esordi rispetto al più maturo mercato statunitense, dove le allocazioni agli ETF sono cresciute fino a superare i 10.000 miliardi di dollari. Tra le innovazioni più popolari negli Stati Uniti nel 2024 figurano gli ETF buffered (che mirano alla mitigazione dei ribassi), gli ETF attivi sulle obbligazioni cartolarizzate statunitensi (come i CLO AAA) e gli ETF azionari attivi.

In Europa, gli ETF legati all'ambiente, al sociale e alla governance (ESG) hanno subito un forte rallentamento della crescita a causa di un contesto normativo complicato e in evoluzione e di preoccupazioni per le valutazioni. Questo rallentamento, tuttavia, va colto nel contesto della pluriennale egemonia degli ETF ESG in Europa fino al 2022, mentre le aspettative tendenziali a medio-lungo termine rimangono positive. A nostro avviso, gli schemi di investimento ESG guidati dal settore dovrebbero assumere un ruolo guida e fornire chiarezza, per eliminare la confusione creata dal cambiamento delle linee guida normative e politiche. In questo modo, gli investitori si concentreranno maggiormente sulla credibilità dei processi ESG e della loro attuazione, nonché sul modo in cui questi si collegano ai loro obiettivi finali. Man mano che alcuni gestori patrimoniali si allontanano dagli impegni e dai prodotti ESG, altri beneficeranno di questa opportunità per aumentare la quota di mercato.

Gli investitori hanno peraltro riconosciuto i vantaggi degli ETF wrapper nella strutturazione di soluzioni uniche per le sfide di investimento. Questi includono il soddisfacimento delle esigenze di trading sensibili al fattore tempo e l'aumento della trasparenza delle partecipazioni. Queste caratteristiche hanno sostenuto la crescita del mercato statunitense ed esercitano la loro attrattiva in tutte le regioni. La crescita dei flussi di ETF è stata finora più lenta in Europa, in gran parte a causa della frammentazione dei mercati dei cambi e di una cultura degli investimenti più prudente. L'adozione delle nuove tecnologie richiede inizialmente tempo, per poi accelerare, e ci aspettiamo un modello simile per lo sviluppo della quota di mercato degli ETF in Europa.

Contesto degli investimenti

Le prospettive per l'intero anno cambiano in genere entro un mese o due dalla pubblicazione, a causa di eventi di mercato imprevisti. Scegliamo quindi di concentrarci sul ciclo di mercato e sull'equilibrio dei rischi per gli scenari di breve, medio e lungo termine.

L'attuale contesto economico fornisce segnali contrastanti, con una crescita stagnante in Europa contrastata da una ripresa della fiducia negli Stati Uniti. Si prevede che i cosiddetti "Trump trade", basati sulla reflazione dell'economia statunitense, sostenuta dalla politica monetaria, dovranno fare i conti con conflitti commerciali, aspettative di inflazione volatili, vigilantes obbligazionari che impongono un cambiamento nelle politiche fiscali sovrane, oltre a controbilanciare l'orientamento monetario da una posizione di rendimento reale già elevata.

Tuttavia, la caratteristica più sorprendente dei mercati all'inizio del 2025 sono le valutazioni euforiche negli Stati Uniti, dove gli "animal spirit" hanno spinto i mercati azionari nazionali ai massimi storici. Nei 144 anni di storia del set di dati di valutazione azionaria Schiller CAPE, ci sono stati solo due occasioni in cui le valutazioni hanno iniziato l'anno a livelli più elevati di oggi. Al contrario, le valutazioni in Europa e Giappone sono molto più basse. Le soluzioni ETF che forniscono l'accesso a queste opportunità possono rafforzare il kit di strumenti utilizzati dagli investitori e aiutare ad orientarsi tra valutazioni, sentiment e fondamentali economici.

Figura 2: indice Shiller CAPE ad inizio anno

Fonte: Janus Henderson Tabular, 31 dicembre 2024. Il rapporto prezzo/utili (CAPE) aggiustato ciclicamente di Shiller utilizza gli utili reali su un periodo di 10 anni corretto per il ciclo dell'inflazione. Viene utilizzato da molti per determinare se il mercato è sottovalutato, valutato in modo equo o sopravvalutato.

La combinazione di rendimenti reali elevati, ciclo tardivo ma prolungato e valutazioni eccessivamente estese ci porta a preferire le inclinazioni del portafoglio verso il carry, la convessità e una maggiore diversificazione. Gli ETF forniscono una piattaforma flessibile e adattabile per esprimere queste opinioni. Ad esempio, gli ETF CLO AAA offrono un'esposizione differenziata al credit carry in un portafoglio con esposizione a note a tasso variabile e a bassa duration. Prevediamo ulteriori innovazioni nel 2025 e ci impegniamo a continuare a svolgere un ruolo fondamentale nel loro sviluppo.

Obbligazione: Un titolo di debito emesso da una società o da un governo, utilizzato come mezzo per raccogliere fondi. L'investitore che acquista l'obbligazione sta effettivamente prestando denaro all'emittente dell'obbligazione. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici fissi (una "cedola") e l'eventuale restituzione alla scadenza dell'importo originariamente investito, il valore nominale. A causa dei loro pagamenti di interessi periodici fissi, sono spesso chiamati anche strumenti obbligazionari.

Portare: Il significato del termine "carry" dipende dal contesto utilizzato. Per un investitore obbligazionario, una definizione tipica sarebbe il beneficio o il costo della detenzione di un asset, compresi gli interessi pagati, il costo di finanziamento dell'investimento e i potenziali guadagni o perdite derivanti da variazioni valutarie.

Obbligazioni di prestito garantite (CLO). Un pacchetto di prestiti a leva alle aziende di qualità generalmente inferiore, raggruppati in un unico titolo che genera reddito (pagamenti sul debito) dai prestiti sottostanti. La natura regolamentata delle obbligazioni detenute dai CLO significa che, in caso di default, l'investitore è quasi in prima fila per rivendicare diritti sui beni del mutuatario. La natura regolamentata delle obbligazioni detenute dai CLO significa che, in caso di default, l'investitore è quasi in prima fila per rivendicare diritti sui beni del mutuatario.

L'integrazione dei fattori ambientali, sociali e di governance (ESG) è la considerazione dei rischi e delle opportunità ESG di rilevanza materiale sotto il profilo finanziario, durante l'intero processo di investimento.

Fondo negoziato in borsa (ETF): un titolo che segue un indice, un settore, una commodity o un pool di asset (come un fondo indicizzato). Gli ETF vengono scambiati come le azioni su una Borsa valori e subiscono variazioni di prezzo quando i prezzi degli asset sottostanti salgono e scendono. Gli ETF hanno in genere una liquidità giornaliera più elevata e commissioni inferiori rispetto ai fondi a gestione attiva.

Politica fiscale: descrive la politica adottata da un governo per la determinazione delle aliquote fiscali e dei livelli di spesa. Si distingue dalla politica monetaria, che è tipicamente stabilita da una banca centrale.

L'austerità fiscale si riferisce all'aumento delle tasse e/o al taglio alla spesa nel tentativo di ridurre il debito pubblico. Per espansione fiscale (o "stimolo") si intende un aumento della spesa pubblica e/o a una riduzione delle imposte.

Rendimento nominale/reale: il rendimento nominale di un'obbligazione è la cedola, essenzialmente il tasso di interesse che l'emittente dell'obbligazione promette di pagare al detentore. Il rendimento reale è pari al rendimento nominale meno il tasso di inflazione.

Rapporto prezzo/utili (P/E): un rapporto comunemente utilizzato per valutare le azioni di una società. Si calcola dividendo il prezzo corrente delle azioni per i suoi utili per azione. Si calcola dividendo il prezzo corrente dell'azione (P) per il suo utile per azione (E).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

4 minuti di lettura

In sintesi

- La crescita del mercato europeo degli ETF riflette la crescente domanda degli investitori di soluzioni innovative in contesti economici e geopolitici difficili.

- Anche le preferenze di investimento stanno cambiando, con gli ETF wrapper che soddisfano le esigenze di trading sensibili al fattore tempo e offrono una maggiore trasparenza delle partecipazioni.

- Il rafforzamento della domanda da parte degli investitori e l'aumento dell'offerta di prodotti in Europa vedranno probabilmente l'adozione sempre più diffusa degli ETF attivi come strumento versatile per raggiungere gli obiettivi di portafoglio.