Con un'economia in crescita e mercati forti, gli investitori azionari dovrebbero concentrarsi sugli utili

I mercati azionari globali hanno raggiunto nuove vette nel 2024 e, sebbene alcuni settori mostrino valutazioni elevate, il team PCS vede diversi motivi di ottimismo per gli investitori accorti.

8 minuti di lettura

In sintesi

- Le valutazioni sono importanti, ma concentrarsi esclusivamente su di esse potrebbe far perdere di vista agli investitori le opportunità derivanti dalla crescita degli utili, che è in definitiva il principale motore a lungo termine dei rendimenti azionari.

- I recenti guadagni del mercato azionario sono stati contrastanti e per lo più guidati da società di grandi dimensioni, in particolare nel settore tecnologico statunitense, con numerose aree trascurate.

- Molte di queste aree poco apprezzate evidenziano un buon potenziale di crescita degli utili e al tempo stesso sconti di valutazione rispetto alle loro medie decennali.

A meno di metà di questo decennio, l'economia mondiale ha attraversato un ciclo completo, dopo avere affrontato alcuni venti contrari significativi, tra cui una pandemia globale, lo scoppio di guerre in Europa e in Medio Oriente e una tendenza generale alla deglobalizzazione. Eppure, nonostante questi venti contrari, l'economia mondiale è rimasta in gran parte resiliente.

La reazione dei mercati azionari è stata generalmente positiva, con oltre 30 nuovi massimi storici registrati al momento della redazione dal mercato azionario statunitense, guidato dai guadagni nel settore tecnologico.

Gli investitori devono quindi porsi alcune domande e, in primo luogo, chiedersi se è troppo tardi per investire in azioni e se queste ultime sono sopravvalutate.

Per rispondere, è importante esaminare i fattori fondamentali dei rendimenti del mercato azionario e analizzare in modo approfondito ciascun mercato alla ricerca delle opportunità.

Sebbene i mercati azionari siano stati spesso in prima pagina, ogni paese e ogni settore ha avuto esperienze contrastanti, lasciando alcuni titoli sottovalutati. È in questo ambito che gli investitori accorti dovrebbero cercare di scoprire opportunità.

JHI

JHI

Per facilitare il compito, ci concentriamo su due metriche fondamentali come punto di partenza:

- Prezzo/utili a termine (P/E) – il rapporto tra il prezzo corrente del mercato e gli utili per azione previsti

- Crescita stimata degli utili

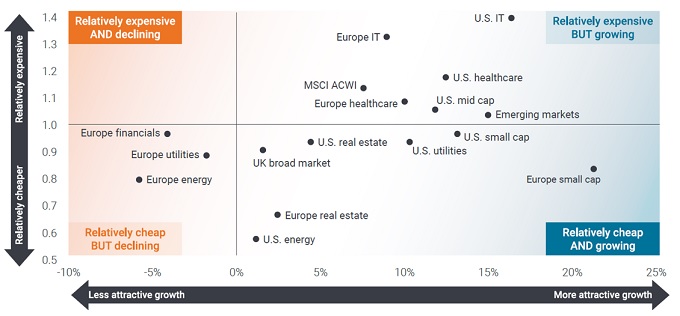

Quando confrontiamo l'attuale rapporto P/E a termine con la sua media a 10 anni, possiamo iniziare a vedere quali aree del mercato potrebbero rappresentare opportunità di valutazione interessanti. Si noti che a tale scopo, suddividiamo il mercato globale per settore (Figura 1).

Figura 1: I settori mostrano un'ampia gamma di valutazioni e aspettative di crescita

Fonte: Bloomberg, Janus Henderson Investors, al 31 marzo 2024. La valutazione (asse x) mostra il rapporto prezzo/utili (P/E) a termine a 12 mesi rispetto alla media a 10 anni. La crescita (asse y) mostra i tassi di crescita stimati degli utili per azione (EPS) per il 2024 e il 2025. I punti rappresentano le componenti più importanti dei settori MSCI ACWI e GICS, in base alla regione, al settore e alla capitalizzazione di mercato[1]. Nota: non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni vengano raggiunte.

La dispersione delle valutazioni e delle aspettative di crescita tra i settori mostrata nella Figura 1 indica l'importanza di un'attenta selezione dei titoli e dei settori. Le valutazioni riportate sull'asse delle ordinate indicano diversi settori globali che sembrano essere relativamente costosi. Tuttavia, cosa ancora più importante, molti di questi settori mostrano interessanti aspettative di crescita future (asse x). Vi sono anche numerose aziende relativamente economiche che offrono interessanti prospettive di crescita.

Concentrandosi in modo eccessivo sulla valutazione si rischia di perdere opportunità

Gli investitori conoscono il mantra delle performance passate che non predicono i rendimenti futuri. Si può parafrasare affermando che gli ultimi rapporti PE non riflettono le performance future. La performance risulta dalla crescita degli utili. Le società che registrano una crescita degli utili più rapida hanno generalmente maggiori probabilità di offrire rendimenti potenziali migliori rispetto alle società i cui utili crescono o calano a un ritmo più lento.

Gli investitori che evitano le azioni semplicemente perché sembrano costose in base al rapporto P/E rischiano di lasciarsi sfuggire significative opportunità di rendimento. I Magnifici 7, ad esempio, i sette grandi titoli tecnologici dell'indice S&P500, sono stati a lungo oggetto di grande interesse da parte degli investitori. Negli ultimi nove[2] anni sono stati costantemente scambiati ben al di sopra dell'indice MSCI ACWI sulla base del rapporto PE, si veda la Figura 2. Rispetto a questo parametro, sono stati "costosi".

Figura 2: Le valutazioni "costose" hanno ignorato le prospettive di crescita per i Magnifici 7 (Mag7)

Fonte: Bloomberg, Janus Henderson Investors. Tutti i valori sono trimestrali. Dati al 31 maggio 2024. Mag7 corrisponde all'indice Bloomberg Magnificent 7 e ACWI all'indice MSCI ACWI. Le performance passate non predicono i rendimenti futuri.

Tuttavia, gli utili dei titoli dei Magnifici 7 hanno continuato a crescere più rapidamente del previsto, generando solidi rendimenti per gli investitori, che avrebbero accumulato guadagni quasi nove volte superiori rispetto all'indice MSCI ACWI[3].

Tuttavia, gli utili dei titoli dei Magnifici 7 hanno continuato a crescere più rapidamente del previsto, generando solidi rendimenti per gli investitori, che avrebbero accumulato guadagni quasi nove volte superiori rispetto all'indice MSCI ACWI[3].

Il punto in discussione non è l'acquisto dei Magnifici 7, ma il fatto che le decisioni di investimento dovrebbero essere guidate dagli utili e dal potenziale di guadagno e non dal livello del rapporto P/E che sembra alto o basso. La valutazione di per sé non determina i guadagni o le performance futuri.

La tecnologia rimane un'eccezione per la crescita, ma non è l'unica

Non bisogna temere le valutazioni elevate che si traducono in rapporti P/E elevati, né ignorare aree del mercato che sembrano costose ma potrebbero rivelarsi molto promettenti.

La tecnologia ne è un ottimo esempio. Riteniamo che gli investitori potrebbero perdere opportunità concentrandosi esclusivamente sul prezzo. Le valutazioni devono considerare il potenziale di crescita degli utili. Sebbene il settore tecnologico appaia costoso rispetto alle medie storiche, la tesi di una crescita continua e robusta rimane intatta, dati i cambiamenti strutturali che si verificano nella società e il ruolo svolto dalla tecnologia in tali evoluzioni.

D'altra parte, numerosi settori sembrano relativamente economici, nonostante la loro capacità di aumentare gli utili. Lo abbiamo visto nella Figura 1, dove molte aree rientrano nel quadrante relativamente economico ma in crescita. Evidenziamo alcuni settori e spieghiamo perché potrebbero essere interessanti per gli investitori in futuro.

- Il settore immobiliare, particolarmente penalizzato dall'aumento dei tassi di interesse, è conveniente in termini storici. Inoltre, il ciclo dei tassi di interesse è al picco e quando alla fine saranno decisi i tagli dei tassi il settore ne trarrà vantaggio, data la sua sensibilità ai tassi di interesse.

- Le società a piccola e media capitalizzazione hanno, in generale, subito un impatto negativo per il contesto di tassi d'interesse più elevati osservato negli ultimi due anni. Proprio come il settore immobiliare, questo settore è stato coinvolto in un'ondata di negatività e preoccupazioni riguardanti le ripercussioni dei tassi più elevati sui bilanci, data la leva finanziaria relativamente più elevata delle società a piccola e media capitalizzazione. Tuttavia, si tratta di una grossolana generalizzazione e molte società presentano forti opportunità di crescita sottovalutate.

- Il settore sanitario, nonostante le valutazioni leggermente superiori alla media degli ultimi 10 anni, presenta un forte potenziale di crescita degli utili. La domanda di assistenza sanitaria è destinata ad aumentare, sostenuta dai cambiamenti demografici. Inoltre, grazie al ritmo dell'innovazione, nuovi composti vengono continuamente scoperti e commercializzati per lottare contro le malattie orfane e migliorare i risultati.

Sappiamo che investire non è semplice, quindi considerare solo le aspettative degli utili e i confronti delle valutazioni storiche non garantirà il successo. All'interno di ogni categoria ci saranno vincitori e vinti, soprattutto in questo contesto di tassi più elevati in cui i modelli di business vengono messi alla prova. È quindi più importante che mai individuare le società ben posizionate per la crescita, che dispongono dei fondamentali per dimostrarlo e hanno bilanci solidi per resistere all'attuale contesto di tassi d'interesse "più alti più a lungo".

Ci saranno sfide e periodi di volatilità lungo il percorso, ma di solito è in questi momenti che emergono le migliori opportunità.

—–

[1] Elenco degli indici utilizzati per la Figura 1: Small cap Europa = MSCI Europe Small Cap Index; Mercati emergenti = MSCI EM Index; Finanziari Europa = Europe GICS Sectors Financials; Energia Europa = Europe GICS Sectors EnergyEurope GICS Sectors Utilities; Immobiliare Europa = Europe GICS Sectors Real Estate; IT USA = US GICS Sectors Info Tech; IT Europa = Europe GICS Sectors Info Tech; Energia USA = US GICS Sectors Energy; Media capitalizzazione USA = MSCI US Mid Cap Index; Bassa capitalizzazione USA = MSCI US Small Cap IndexMSCI United Kingdom Index; Sanità USA = US GICS Sectors Healthcare; Utilities USA = US GICS Sectors Utilities; Immobiliare USA = US GICS Sectors Real Estate.

[2] Dal 1° aprile 2015 al 31 marzo 2024, un investimento di 100 dollari USA sarebbe cresciuto a 218 dollari nell'MSCI ACWI, circa un nono dei 1.905 dollari USA generati dall'indice Mag 7. Fonte: Bloomberg, dati Janus Henderson Investors al 31 maggio 2024.

[3] Il primo rapporto P/E disponibile per l'indice Bloomberg Magnificent 7 risale a giugno 2015

Glossario

Bilancio: rendiconto finanziario che fotografa attività, passività e patrimonio netto in un determinato momento. Ogni segmento fornisce agli investitori un'idea di ciò che l'azienda possiede e deve, nonché dell'importo investito dagli azionisti. Si chiama bilancio a causa dell'equazione contabile: attività = passività + patrimonio netto.

Rapporto prezzo/utili (P/E) a termine: Il rapporto P/E è un metodo comunemente utilizzato per valutare le azioni di una società, rispetto ad altri titoli o a un indice di riferimento. Si calcola dividendo il prezzo corrente delle azioni per i suoi utili per azione. Il P/E a termine è una versione del rapporto P/E che utilizza per il calcolo gli utili attesi.

Magnifici Sette: I sette principali titoli tecnologici dell'indice S&P 500: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla.

Titoli a media capitalizzazione: Le società con una valutazione (capitalizzazione di mercato) che rientra in un determinato intervallo, ad es. 2-10 miliardi di dollari negli Stati Uniti, anche se in genere si tratta solo di stime.

Indice MSCI All Country World (MSCI ACWI): Un indice azionario che tiene traccia dei movimenti del prezzo delle azioni di 23 paesi sviluppati e 24 paesi dei mercati emergenti.

Azioni a bassa capitalizzazione: Le società con una valutazione (capitalizzazione di mercato) che si attesta in una determinata fascia, ad es. fra 300 milioni e 2 miliardi di dollari negli Stati Uniti, anche se queste cifre in genere sono solo una stima. I titoli a bassa capitalizzazione tendono a offrire il potenziale di una crescita più rapida rispetto a quelli di società più grandi, ma con una maggiore volatilità.

Indice S&P500: Un indice borsistico che tiene traccia dei prezzi delle azioni delle 500 maggiori società quotate nelle borse statunitensi.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

8 minuti di lettura

In sintesi

- Le valutazioni sono importanti, ma concentrarsi esclusivamente su di esse potrebbe far perdere di vista agli investitori le opportunità derivanti dalla crescita degli utili, che è in definitiva il principale motore a lungo termine dei rendimenti azionari.

- I recenti guadagni del mercato azionario sono stati contrastanti e per lo più guidati da società di grandi dimensioni, in particolare nel settore tecnologico statunitense, con numerose aree trascurate.

- Molte di queste aree poco apprezzate evidenziano un buon potenziale di crescita degli utili e al tempo stesso sconti di valutazione rispetto alle loro medie decennali.