Perché investire in un CLO AAA a tasso variabile in un contesto di tassi in calo?

Anche se il picco dei tassi di interesse a livello globale sembra superato, l'incertezza permane. Come possono gli investitori ottimizzare i portafogli in questo contesto di incertezza? Colin Fleury, Head of Secured Credit, e Denis Struc, Gestore di portafoglio, esaminano come le obbligazioni di prestito garantito (CLO) AAA a tasso variabile possano offrire diverse caratteristiche di rischio/rendimento ai portafogli obbligazionari diversificati.

9 minuti di lettura

In sintesi

- Con l'avanzare del ciclo di riduzione dei tassi in Europa, gli investitori stanno riconsiderando le loro allocazioni obbligazionarie alla luce del percorso previsto per i tassi di interesse, tenendo conto dei rischi politici e macroeconomici.

- In un contesto di tassi in calo, gli investitori nell'obbligazionario devono ampliare il proprio campo di ricerca per mantenere i livelli di reddito e i CLO AAA offrono una potenziale soluzione, grazie a spread e rendimenti relativi interessanti.

- Se le banche centrali, nel corso del prossimo anno, effettueranno tagli dei tassi in linea con le attuali aspettative dei mercati, lo spread che può essere guadagnato su un portafoglio di CLO AAA di alta qualità creditizia può contribuire in modo significativo a compensare la riduzione del reddito generato dai saldi di liquidità e a migliorare la diversificazione dei portafogli obbligazionari.

Mantenere il reddito, mentre i tassi di liquidità calano

Il mercato è concorde nel ritenere che abbiamo superato il picco dei tassi d'interesse a livello globale, ma permangono una serie di fattori macroeconomici e politici che rendono altamente incerto il percorso futuro dei tassi. Come possono gli investitori ottimizzare i portafogli in questo contesto di incertezza?

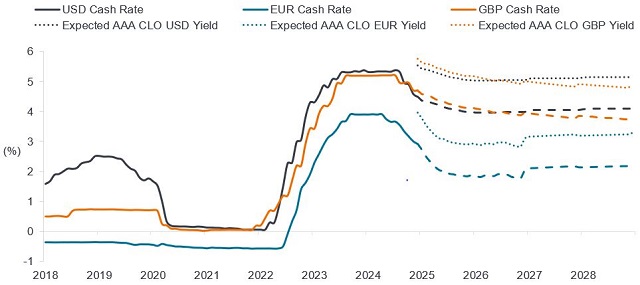

Il rendimento di un titolo a tasso variabile, come un CLO AAA, è composto da uno spread di credito e da un tasso di liquidità sottostante basato sull'EURIBOR. Questo reddito salirà e scenderà seguendo le variazioni del tasso di cambio. Quando i tassi di interesse diminuiscono, la componente di spread degli strumenti a tasso variabile diventa un fattore più significativo del loro rendimento complessivo. La Figura 1 illustra come il passaggio ai CLO AAA e il guadagno di uno spread di credito ipotizzato all'1% possano contribuire a sostenere i livelli di reddito, in caso di calo dei tassi di liquidità conforme al previsto. Ciò dovrebbe sostenere la domanda di investimenti in CLO AAA con spread interessanti, in quanto gli investitori cercano di mantenere i livelli di reddito in un contesto di tassi in calo, contenendo il rischio.

Figura 1: mantenere rendimenti più elevati mentre i tassi di liquidità calano

Il passaggio ai CLO AAA può mitigare questo fenomeno

Fonte: Janus Henderson Investors, Bloomberg, al 31 dicembre 2024.

Nota: grafico che mostra i tassi storici di liquidità, i tassi a termine sulle curve OIS di USD, GBP ed EUR. I rendimenti attesi dei CLO AAA sono la somma delle rispettive curve forward in USD, GBP ed EUR con il livello di spread a fine mese sull'indice Citi EUR CLO AAA 2.0. Non vi è alcuna garanzia che le tendenze passate trovino conferma o che le previsioni si realizzino. Solo a scopo illustrativo. Le performance passate non sono indicative dei rendimenti futuri.

Sensibilità alle variazioni dei tassi di interesse

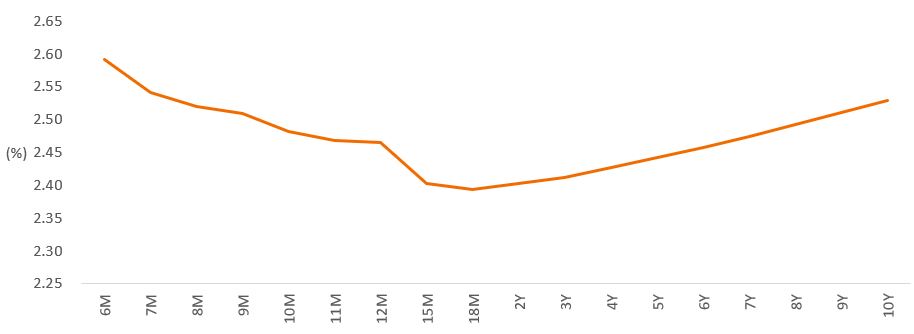

Inoltre, in un contesto di curva dei rendimenti piatta o invertita (in cui i tassi a breve termine sono simili o superiori a quelli a lungo termine), gli strumenti a tasso variabile con una duration più breve possono essere vantaggiosi, in quanto offrono interessanti opportunità di carry del reddito senza dover assumere inutilmente il rischio di duration. Se lo desiderano, gli investitori possono gestire tatticamente il rischio di duration in altre aree del loro portafoglio. Ciò è illustrato nella Figura 2, dove la parte anteriore della curva dei rendimenti degli swap in euro è invertita. Va inoltre sottolineato che, mentre si prevede che i tassi di liquidità sulla parte breve diminuiranno nel corso del prossimo anno, anche la curva dovrebbe rimanere piuttosto piatta anche in seguito.

Figura 2: rendimento a scadenza della curva degli swap in euro

Fonte: Bloomberg, al 28 gennaio 2025. Indicazione del rendimento medio alla scadenza. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

È chiaro che le aspettative del mercato possono essere sbagliate e il percorso futuro dei tassi potrebbe rivelarsi molto diverso e volatile, come abbiamo visto negli ultimi anni. In questi casi di volatilità, la sensibilità trascurabile ai tassi d'interesse dei CLO AAA può essere utile. Data la contrazione generalizzata degli spread obbligazionari, i mercati del credito sono suscettibili di un divaricamento degli spread durante i periodi di volatilità, sia che ciò derivi dalla politica, dai dazi o da altre variabili macroeconomiche. La minore duration dello spread e l'elevata qualità creditizia dei CLO AAA comportano una sensibilità inferiore alle oscillazioni degli spread di credito rispetto ad altre asset class obbligazionarie, come il credito Investment Grade (IG). Questo è uno dei fattori che ha permesso ai CLO AAA europei di offrire un profilo di rendimento più omogeneo nel lungo periodo, rispetto al credito IG.

Il cuscinetto degli spread

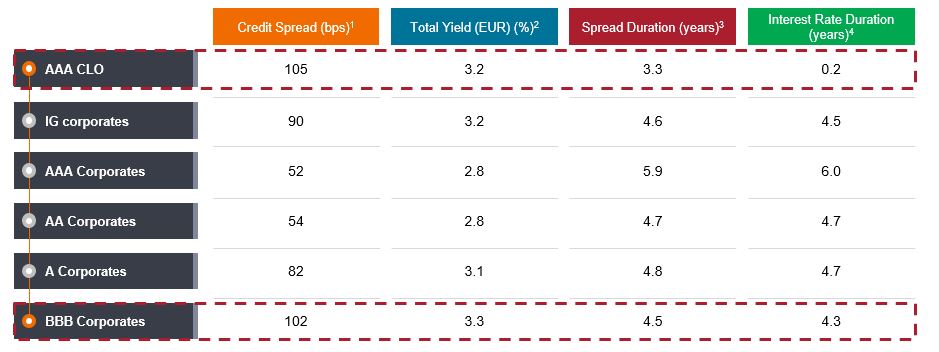

I CLO AAA hanno storicamente pagato uno spread di credito più elevato rispetto alle obbligazioni corporate IG. In media, nell'ultimo decennio fino al 31 dicembre 2024, i CLO AAA hanno pagato 130 pb in più rispetto al tasso privo di rischio, in confronto ai 78 pb del credito IG[1]. In un contesto di tassi in calo, il valore relativo assume un'importanza maggiore dato che, come discusso, la componente dello spread diventa una quota maggiore del rendimento totale.

Se guardiamo agli spread relativi di oggi, per ottenere un livello simile di spread creditizio e di rendimento disponibile nei CLO AAA, gli investitori dovrebbero spostarsi verso il basso dello spettro creditizio, verso i crediti corporate con rating BBB (Figura 3). I rendimenti dei CLO AAA si basano su stime prudenti della curva dei tassi a termine dell'euro, che si prevede diminuiranno nel tempo. Oggi il rendimento attuale dei CLO AAA è più alto, intorno al 4%[2].

Figura 3: il valore relativo favorisce i CLO AAA

Fonte: dati al 31 dicembre 2024. Janus Henderson Investors, JP Morgan, Citi, indici ICE, Bloomberg. 1 - Per i CLO, in base al margine di sconto, per il credito corporate, Swap OAS. 2 - Per i CLO, il rendimento totale è calcolato come spread di credito più il tasso swap corrispondente alla vita media. Si tratta del tasso Euro SWAP a 4 anni. Per il credito corporate, viene presentato lo "Yield to Worst". 3 - Per i CLO, sulla base delle stime della vita media e della duration dello spread per gli indici di credito. La duration dello spread è una misura della variazione del prezzo di un'obbligazione in risposta a una variazione del suo spread creditizio. 4 - Indici di credito basati sulla durata effettiva. Per CLO AAA, sulla base di stime. I rendimenti possono variare e non sono garantiti. Quanto riportato sopra è il punto di vista del team, non deve essere interpretato come un consiglio e potrebbe non riflettere altre opinioni all'interno dell'azienda.

Nessun compromesso sul rischio

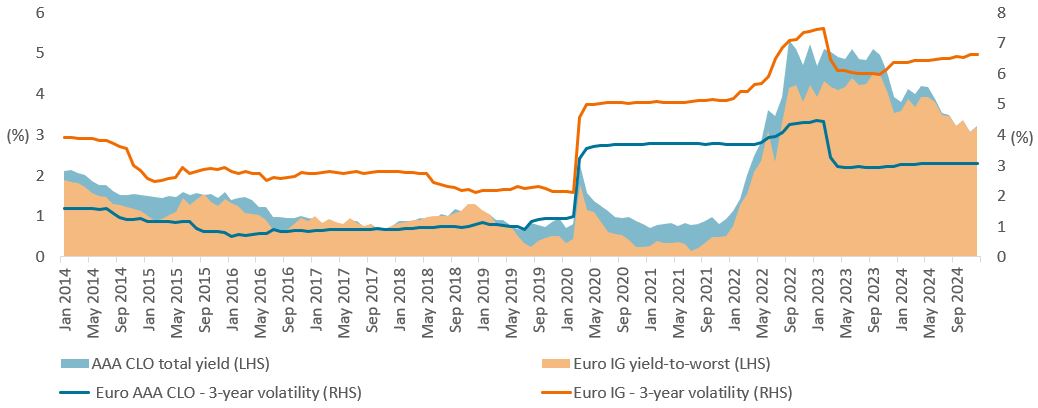

Nell'ultimo decennio, i rendimenti dei CLO AAA tendono peraltro a superare quelli del più ampio credito IG (Figura 4). Tale rendimento viene spesso ottenuto con circa la metà della volatilità del credito IG. Inoltre, se si considerano i recenti periodi di ribasso estremi, come la pandemia di Covid e l'aumento dei tassi del 2021/22, i CLO AAA hanno mostrato un ribasso equivalente o inferiore, e più breve, a quello del credito IG.

Figura 4: rendimento migliore o equivalente del CLO AAA ottenuto con una volatilità inferiore

Fonte: Bloomberg, Citi, indici ICE, al 31 dicembre 2024. IG: ICE BofA Euro Corporate Index. Per i CLO, il rendimento totale è calcolato come spread creditizio più il tasso swap corrispondente alla vita media. Si tratta del tasso Euro SWAP a 4 anni. Per l'IG, viene presentato lo yield-to-worst. Per quanto riguarda la volatilità, quella del rendimento totale a 3 anni per i CLO è stimata utilizzando le oscillazioni dello spread dei CLO AAA, il carry ipotizzato e i rendimenti della liquidità. I rendimenti della liquidità sono stimati utilizzando l'Euribor a 1m. I rendimenti possono variare e non sono garantiti.

Migliorare la diversificazione

Alla luce dell'elevata incertezza del percorso dei tassi d'interesse, riteniamo che gli investitori debbano essere consapevoli del rischio di volatilità dei tassi e del suo potenziale impatto sui portafogli, sia direttamente che indirettamente, attraverso le variazioni degli spread di credito associati. L'aggiunta di una diversificazione in un'allocazione obbligazionaria, ad esempio attraverso l'esposizione a tassi variabili, può contribuire a garantire che non sia orientata tutta agli stessi fattori o rischi. La diversificazione del rischio è fondamentale per mantenere la stabilità dei rendimenti nel lungo periodo.

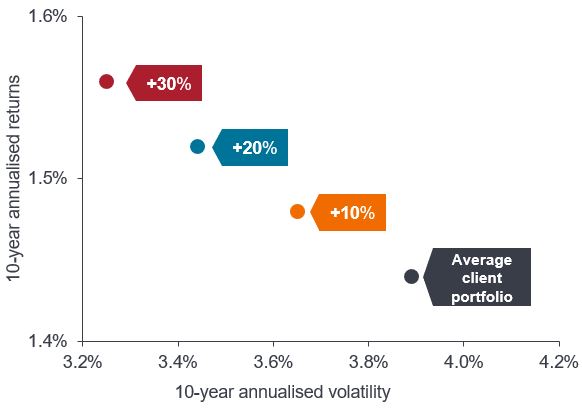

L'allocazione ai CLO AAA può costituire una delle pietre angolari dei portafogli d'investimento con diversi fattori di rischio e rendimento, data la loro natura a tasso variabile, la duration relativamente breve degli spread[3], l'elevata qualità del credito e la differenziazione dei fattori tecnici di mercato. Il nostro team Portfolio Construction & Strategy di Janus Henderson Investors ha analizzato questo aspetto, esaminando la composizione delle asset class di un tipico portafoglio obbligazionario di un cliente europeo e come l'aggiunta del 10%, 20%, 30% di CLO AAA ne migliori la dinamica rischio/rendimento (Figura 5).

Figura 5: risultati dell'aggiunta di un'allocazione del 10%, 20% e 30% di CLO AAA al portafoglio obbligazionario (10 anni)

Fonte: Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. Al 30 novembre 2024. Indici utilizzati come rappresentativi in portafogli ipotetici: obbligazioni globali - Bloomberg Global Aggregate TR Hdg EUR; IG in euro - ICE BofA Euro Corporate TR EUR; governativi europei - Bloomberg Euro Agg GvtR TR EUR; HY in euro - Bloomberg Pan Euro HY TR EUR; HY globale - Bloomberg Global High Yield TR EUR; debito dei mercati emergenti - Bloomberg EM Hard Currency Agg TR USD; prestiti bancari - Credit Suisse Western European Leveraged Loan TR Hdg EUR; obbligazioni USA - Bloomberg US Agg Bond TR EUR; convertibili - Refinitiv Europe CB TR EUR; liquidità - ICE BofA EURCcy 3M Dep BdRt CM TR EUR (Cash). Il portafoglio medio dei clienti si basa sulla media dei portafogli obbligazionari dei clienti europei di Janus Henderson. I portafogli sono ipotetici e la performance si basa sui rendimenti storici degli indici. Gli investitori non dovrebbero dare per scontata un'esperienza di investimento simile. Le performance passate non sono indicative dei rendimenti futuri.

Reddito e diversificazione rimarranno probabilmente fondamentali

I CLO AAA europei dovrebbero offrire agli investitori un flusso di reddito interessante anche in caso di calo dei tassi di liquidità. In effetti, la componente di spread degli strumenti a tasso variabile come i CLO AAA diventa sempre più significativa con la diminuzione dei tassi di interesse, fornendo un cuscinetto che sostiene la continua generazione di reddito. Questo dato, unito ai vantaggi della diversificazione, sottolinea il valore dell'inclusione dei CLO AAA nei portafogli di investimento. Sebbene sia necessaria l'esperienza di un gestore per accedere a questo interessante comparto dei mercati obbligazionari, i CLO AAA sono fondamentalmente investimenti relativamente semplici e sicuri, che hanno dimostrato di saper resistere a vari periodi di estrema volatilità macroeconomica e di mercato. Con oltre 600 operazioni europee esistenti, di circa 67 gestori di CLO,[4] e un flusso costante di nuove emissioni primarie, i gestori attivi possono sfruttare sia il mercato primario che quello secondario per ottenere interessanti opportunità di valore relativo e di ottimizzazione del rischio di portafoglio.

La capacità dei CLO AAA di offrire rendimenti interessanti senza compromettere la qualità del credito evidenzia il potenziale dell'asset class di migliorare i rendimenti corretti per il rischio di un portafoglio. La sensibilità trascurabile ai tassi d'interesse e la minore duration degli spread offrono inoltre un cuscinetto contro la volatilità. Con l'evolversi del panorama degli investimenti obbligazionari e l'allentamento delle banche centrali complicato da un contesto macroeconomico e politico mutevole in molte economie, un'allocazione strategica ai CLO AAA può migliorare la resilienza del portafoglio, offrendo un mix equilibrato di rendimento, qualità e stabilità, in un contesto di fluttuazione dei tassi e sfide economiche in corso.

Note

[1] Fonte: Bloomberg, sulla base dell'indice Citi EUR CLO 2.0 AAA e dell'indice ICE BofA Euro Corporate, dal 31 dicembre 2014 al 31 dicembre 2024.

[2] Fonte: stima di Janus Henderson, al 31 gennaio 2025. Il rendimento corrente è il reddito annualizzato attuale di un investimento rispetto al suo prezzo corrente. È una percentuale spesso utilizzata per descrivere il rendimento di un'obbligazione.

[3] La duration dello spread è una misura della variazione del prezzo di un'obbligazione in risposta a una variazione del suo spread creditizio.

[4] Fonte: Janus Henderson Investors, Bloomberg, Index Calc e JPMorgan Indices, al 7 febbraio 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

9 minuti di lettura

In sintesi

- Con l'avanzare del ciclo di riduzione dei tassi in Europa, gli investitori stanno riconsiderando le loro allocazioni obbligazionarie alla luce del percorso previsto per i tassi di interesse, tenendo conto dei rischi politici e macroeconomici.

- In un contesto di tassi in calo, gli investitori nell'obbligazionario devono ampliare il proprio campo di ricerca per mantenere i livelli di reddito e i CLO AAA offrono una potenziale soluzione, grazie a spread e rendimenti relativi interessanti.

- Se le banche centrali, nel corso del prossimo anno, effettueranno tagli dei tassi in linea con le attuali aspettative dei mercati, lo spread che può essere guadagnato su un portafoglio di CLO AAA di alta qualità creditizia può contribuire in modo significativo a compensare la riduzione del reddito generato dai saldi di liquidità e a migliorare la diversificazione dei portafogli obbligazionari.

Approfondimenti correlati