In sintesi

- L'ondata dell'AI generativa durerà diversi anni a causa del livello di investimenti richiesti, con molteplici periodi di rialzo e ribasso e vari hype cycle.

- Le caratteristiche del settore tecnologico rendono più interessante l'investimento in un fondo a gestione attiva rispetto alla selezione di singoli titoli.

- La gestione attiva, sotto la guida di gestori di fondi con una vasta esperienza nelle precedenti ondate tecnologiche, consente di individuare meglio i potenziali player vincenti, in particolare con il ritorno del costo del capitale in questo settore in cui "chi vince prende di più". Ciò rende la gestione attiva una scelta strategica per muoversi in questo panorama altamente complesso.

I rendimenti smisurati generati dai titoli tecnologici negli ultimi dieci anni,11 insieme alla miriade di opportunità di investimento promesse dall'AI generativa, hanno spinto gli investitori a precipitarsi sui titoli tecnologici, spesso ricorrendo alla leva finanziaria (debito). Ma questo significa anche che il rischio di concentrazione su alcuni nomi (Magnifici 7) è notevolmente aumentato. L'accresciuta volatilità dei mercati sta causando una maggiore dislocazione dei prezzi delle azioni rispetto ai fondamentali delle società, sottolineando la necessità di un approccio selettivo. Questi sono solo alcuni dei motivi per cui, rispetto alla selezione dei singoli titoli, riteniamo che un fondo tecnologico attivo gestito da un team d'investimento esperto possa migliorare i rendimenti e ridurre i rischi.

4 ragioni a favore della gestione attiva nel settore tecnologico

Le caratteristiche uniche del settore tecnologico dimostrano perché è opportuno investire tramite un fondo a gestione attiva:

1 Crescita elevata – la stima e la valutazione delle aziende tecnologiche è difficile a causa del loro elevato potenziale di crescita e di asset spesso immateriali. Sono necessarie esperienza e competenza.

2 Impatto altamente dirompente – un approccio attivo e attento al rischio alla selezione titoli consente di individuare le società che hanno maggiori probabilità di esercitare piuttosto che subire un impatto altamente dirompente.

3 Alta volatilità – i gestori attivi sono in grado di individuare i divari tra valutazioni e fondamentali, tipici di un settore innovativo e in rapida evoluzione.

4 Rischio elevato – i gestori attivi possono sfruttare la diversificazione del portafoglio per ridurre il rischio di concentrazione e di ribasso. La presa in considerazione dei fattori di sostenibilità e dell'engagement dell'azienda possono peraltro migliorare le valutazioni, ridurre i rischi e aiutare l'azienda a prepararsi per il futuro.

Possiamo illustrare meglio i meriti dell'investimento tramite un fondo tecnologico dedicato e attivo descrivendo il nostro approccio all'investimento nell'AI generativa.

AI generativa: non solo un tema

La nostra esperienza maturata con successo attraverso precedenti ondate tecnologiche, come nel caso del PC e dell'Internet mobile, ci dice che l'AI generativa è un fenomeno più che paragonabile, perché la curva dei costi di adozione si sta appiattendo strutturalmente. L'AI generativa non è un singolo prodotto, ed è quindi necessario costruire un'infrastruttura enorme. L'AI generativa ha a nostro avviso più livelli di investimento; questo aspetto è importante perché dobbiamo pensare a dove ci troviamo nell'hype cycle dell'adozione della tecnologia, a quanto durerà e a come investirvi.

Figura 1: le ondate tecnologiche hanno effetti duraturi

Cosa possiamo imparare dalle ondate passate

Fonte: Janus Henderson Investors, Bloomberg, al 31 dicembre 2024. Indice S&P 500 Information Technology. Rendimento in dollari USA. Il drawdown massimo è la perdita massima osservata misurando la differenza tra il prezzo più alto e quello più basso di un portafoglio o di un titolo durante un periodo specifico. Le performance passate non predicono i rendimenti futuri.

Nella terza ondata, quella dell'internet mobile, ci sono stati oltre sei anni di forti rendimenti a due cifre (Figura 1). Questi rendimenti elevati sono stati tuttavia accompagnati da una significativa volatilità. Guardando alla terza ondata, anche quando i rendimenti sono saliti di oltre il 60%, ci sono stati ribassi a doppia cifra. È quindi essenziale capire quando ci sarà un ribasso e individuare il momento di una dislocazione significativa del prezzo.

La quarta ondata, quella dell'AI generativa, è solo al terzo anno (dal lancio di ChatGPT nel novembre 2022) e abbiamo già assistito a un significativo ribasso. In questa fase si individuano i leader e i perdenti. L'attuale ondata è destinata a durare diversi anni, a causa del livello degli investimenti richiesti e vedrà diversi periodi di rialzo e ribasso. Guardando indietro alla seconda ondata, l'area iniziale di investimento è stata il silicio (semiconduttori), con aziende come Intel e AMD che hanno abbassato per prime questi costi nella Silicon Valley.

Allo stesso modo, in questa quarta ondata, NVIDIA e aziende come Broadcom sono le fondamenta dell'ecosistema AI. Il primo livello è la costruzione dell'infrastruttura fisica (GPU, data center, ecc.) e dei modelli di base (ChatGPT, modelli linguistici di grandi dimensioni, ecc.). Poi ci sono le piattaforme: le GPU devono connettersi al data center tramite la rete ed è poi necessaria una connettività a velocità molto più elevata per servire gli utenti dell'ultimo miglio.

Il secondo livello, le piattaforme AI, sta iniziando a emergere ora. Si tratta in genere di piattaforme cloud/hyperscaler che hanno bilanci abbastanza solidi per effettuare degli investimenti, ma che sono anche coinvolte in ogni singolo livello e possono quindi offrire una soluzione full stack. Stiamo iniziando a interessarci alla transizione dai semiconduttori alle reti e ad altri segmenti che beneficeranno di questa seconda fase. L'ultima fase, quella dei livelli applicativi e software, è la più entusiasmante e si concretizzerà probabilmente tra qualche anno. Il nostro team sta valutando quali potrebbero essere i tempi necessari per il suo inizio. In che misura l'upgrade a un'offerta esistente potrà essere effettuato facilmente? Fino a che punto l'utente finale avrà bisogno di una formazione per essere in grado di effettuare l'upgrade? Ricordiamo che Uber è stato lanciato nel 2009, ma non ha avuto la sua IPO fino al 2019 per diventare un investimento redditizio.

Qual è il vantaggio di investire in titoli tecnologici attraverso un fondo?

Quando si investe, proprio come nel baseball, per accumulare punti sul tabellone, bisogna guardare il campo di gioco, non il tabellone".

— Warren Buffett

Le ondate tecnologiche sono complesse da gestire e richiedono anni per svilupparsi. In questo articolo, utilizziamo l'AI generativa per illustrare i motivi per cui un approccio basato sui fondi presenta dei vantaggi rispetto alla semplice selezione di titoli tecnologici.

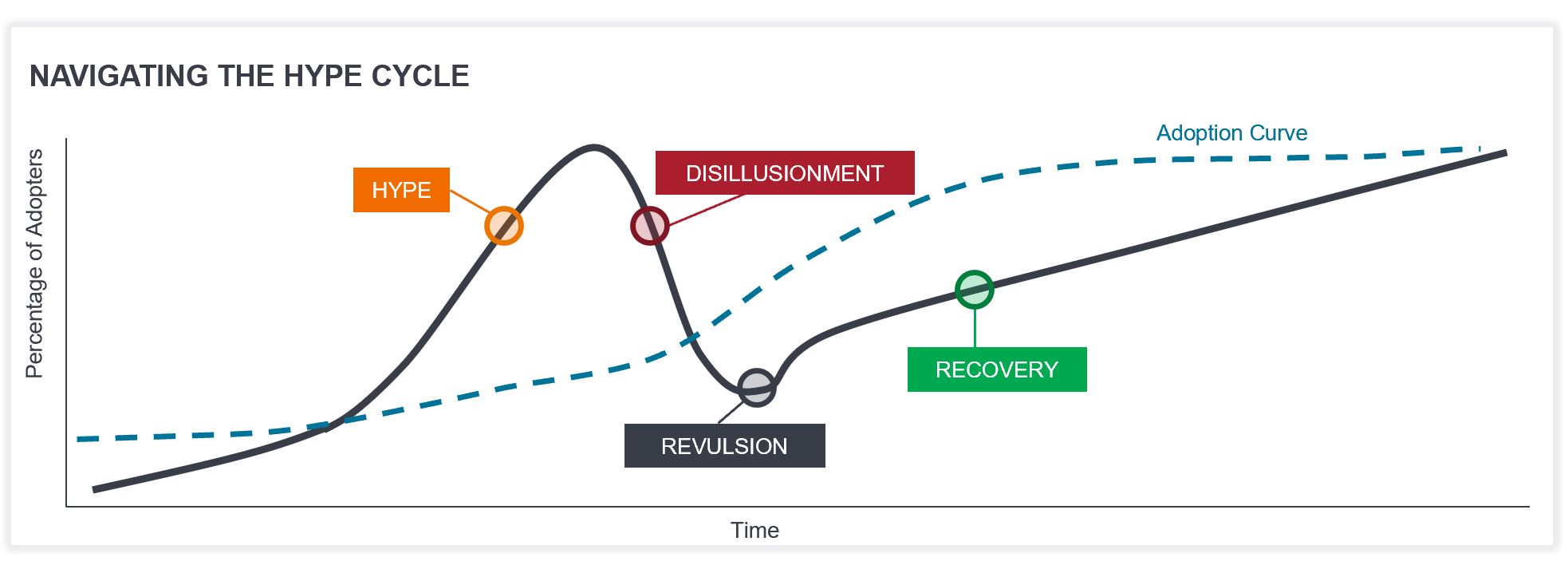

1 Orientarsi nell'hype cycle e considerazioni sulla sostenibilità

Per beneficiare dell'ondata dell'AI generativa è essenziale individuare le aziende che presentano un vantaggio competitivo sostenibile, un significativo potenziale di crescita e valutazioni razionali. Mantenere una forte disciplina di valutazione è fondamentale perché gli investitori spesso manifestano un entusiasmo eccessivo per il ritmo di adozione delle nuove tecnologie. Al massiccio afflusso di capitali segue una normalizzazione. Lo abbiamo visto con la stampa 3D, la bolla di Internet e, in ultima analisi, lo vedremo con l'AI. L'entità degli investimenti in conto capitale per l'AI generativa sembra superare le ondate precedenti, data la capacità potenzialmente più ampia dell'AI di rivoluzionare l'economia e di incidere sulle supply chain, sui costi e sulla concorrenza. Crediamo che anche la gestione attiva sia fondamentale, perché facilita la considerazione di fattori di sostenibilità finanziariamente rilevanti, attraverso la comunicazione delle opinioni alle aziende e la ricerca di miglioramenti in termini di performance e di standard di responsabilità aziendale.

La Figura 2 illustra le fasi dell'hype cycle della nuova tecnologia e il suo relativo allineamento con l'adozione tecnologica. Utilizziamo la curva di adozione dell'hype cycle per orientare il nostro pensiero e le nostre decisioni; la storia ci ha dimostrato che l'adozione è sempre molto più ampia di quanto si pensasse inizialmente. Bisogna identificare questi temi forti a lungo termine, capire la traiettoria delle ondate e quindi integrare i fattori di sostenibilità utilizzando la lente della materialità finanziaria, che supporta il successo di un'azienda nel lungo termine. L'AI generativa, con i suoi molteplici livelli di investimento, vedrà ogni livello avere il proprio hype cycle, ognuno dei quali genererà rischi e opportunità.

Figura 2: Orientarsi nel ciclo di hype

Nota: L'investimento comporta dei rischi, tra cui la possibile perdita del capitale e la fluttuazione del valore.

2 Nella tecnologia, le dimensioni non sono un criterio di selezione dei titoli

La selezione dei titoli in base alla dimensione non è una strategia applicabile. La tecnologia è un mercato di scala. Quindi, anche se possiamo limitarci ad acquistare i primi dieci titoli di un indice, sarebbe un errore madornale non investire in alcuni dei vincitori assenti nella top ten. Guardando a dieci anni fa, fra le prime dieci partecipazioni nel 2014 e nei dieci anni successivi, solo tre titoli hanno relativamente sovraperformato, ma lo hanno fatto in modo spettacolare (Figura 3).

Guardando dal 1990 ad oggi (Figura 3, tabella a destra), fra le società che hanno raggiunto una capitalizzazione di mercato di 1.000, 100, 10 o 1 miliardo di dollari, acquistando ogni titolo che avesse capitalizzato 1.000 miliardi di dollari, avreste raddoppiato il vostro denaro più velocemente, con una probabilità dell'80% di raggiungere questo obiettivo. Invece, comprando small cap da 1 miliardo di dollari, avreste avuto solo il 47% di probabilità di individuare un titolo il cui valore sarebbe raddoppiato. Quindi gestione attiva non significa solo detenere tutte le prime dieci, e non significa abbandonare tutti i leader che saranno cruciali per il successo dell'ondata dell'AI generativa, perché potreste perdere alcuni dei rendimenti più elevati.

Grafico 3 - Il momento della gestione attiva

Settore tecnologico: le dimensioni non sono un criterio di selezione dei titoli

Fonte: (LHS) Janus Henderson Investors, Bloomberg, al 31 agosto 2024. Performance in USD. *L'esposizione totale all'emittente comprende diverse classi di azioni. **La performance relativa si basa su un calcolo aritmetico dell'MSCI ACWI Information Technology per il periodo di 10 anni fino al 31 agosto 2024. (dx) Bernstein, 14 agosto 2024. L'universo di partenza è costituito dai primi 1.500 titoli statunitensi, classificati nei comparti Tecnologia o Comunicazioni dal GICS. Tempo impiegato per raddoppiare il valore, dal 1990 al 2024. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati. Le allocazioni sono soggette a modifiche senza preavviso. Le performance passate non predicono i rendimenti futuri.

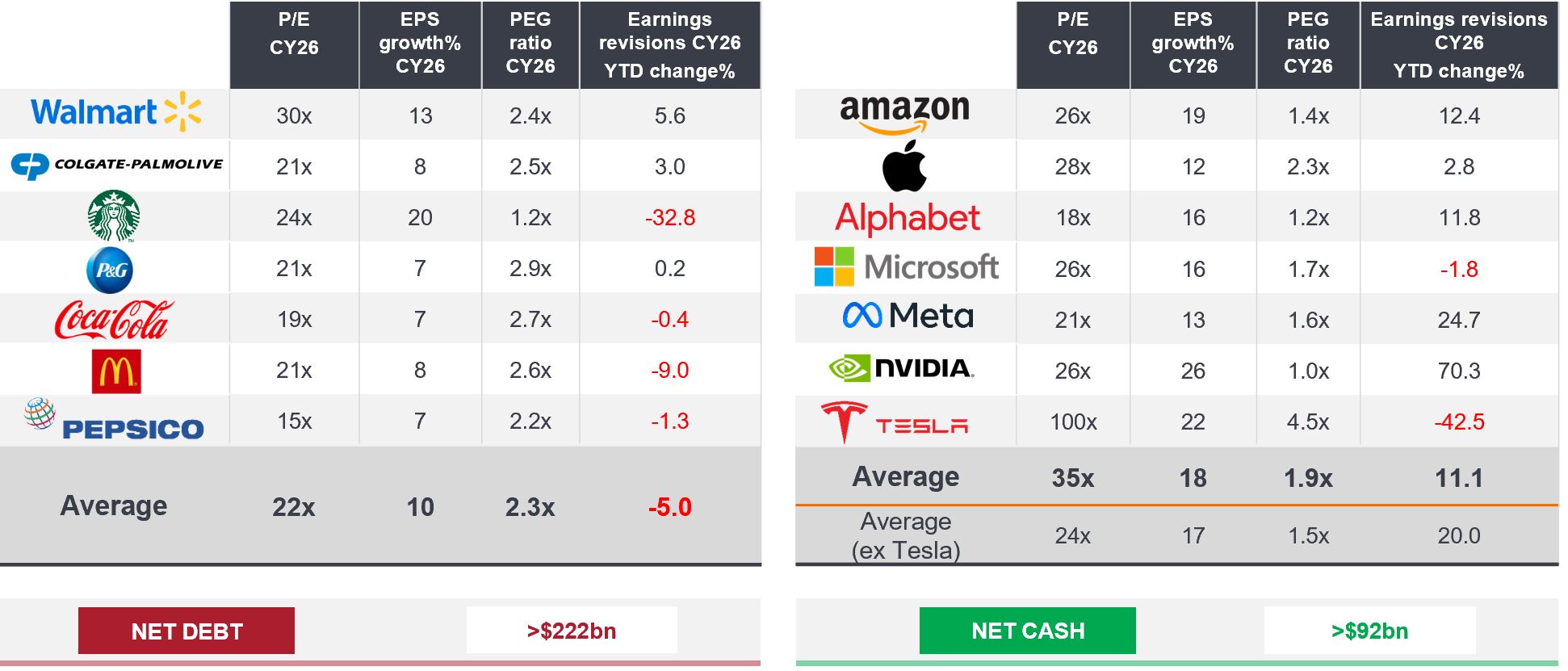

Inoltre, etichettare le large cap come un gruppo omogeneo non è corretto. I Mag 7 non sono un monolite (vedi Figura 4). In termini di valutazione, Walmart viene scambiato a quattro punti multipli (rapporto P/E) in più rispetto agli utili del 2026, in rapporto ad Amazon, ma ha una crescita più lenta e margini molto più bassi.

Se si confrontano Colgate e Apple, McDonald's e NVIDIA, queste società vengono scambiate a un livello simile, ma la differenza nella crescita degli utili (EPS) è netta, con un incremento quasi doppio per le società di tecnologia di consumo. Esse hanno anche un rapporto PEG (prezzo/utili rispetto alla crescita) inferiore, che evidenzia utili più sottostimati, e costituisce secondo noi l'indicazione migliore della performance futura. Riteniamo che la gestione attiva possa aggiungere valore individuando le società più piccole, ma anche aggiungere valore con le società più grandi.

Figura 4: I magnifici 7 non sono un monolite

Crescita, valutazione, momentum, intensità di capitale e allocazione variano notevolmente

Fonte: Janus Henderson Investors, Bloomberg, al 13 gennaio 2025.

Nota: sulla base di previsioni, non di dati reali (esclusi performance di rendimento totale (USD), debito netto e liquidità netta). P/E e crescita calcolati utilizzando utili per azione rettificati. A scopo illustrativo e non indicativo di un investimento effettivo. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le opinioni sono soggette a modifiche senza preavviso. L'uso di nomi, marchi o loghi di terzi ha finalità puramente illustrative e non implica alcuna associazione tra terzi e Janus Henderson Investors, né alcuna approvazione o raccomandazione da parte, o a favore, di terzi. Salvo diversamente indicato, i marchi sono proprietà esclusiva dei rispettivi titolari.

Il vantaggio di una forte gestione attiva

In definitiva, il modo migliore per ottenere un'esposizione ai titoli tecnologici dipende dagli obiettivi di investimento, dalla tolleranza al rischio e dal tempo e dall'impegno necessari per gestire gli investimenti. Riteniamo che, rispetto alla selezione dei singoli titoli, investire in un fondo affidato a un gestore attivo possa essere un approccio più prudente. Con il ritorno del costo del capitale, è fondamentale selezionare i vincitori in un settore in cui "chi vince prende di più" come quello tecnologico. Come team, riteniamo che fornire esposizione a più temi nell'ondata AI sottostante e identificare le aree di crescita inattesa degli utili offra maggiori probabilità di ottenere rendimenti dal mercato azionario nei prossimi anni.

1 MSCI.com; MSCI World Information Technology Index in USD vs MSCI World, rendimenti a 10 anni al 10 marzo 2025.

Solidità di bilancio: si riferisce a un'azienda che si trova in una solida posizione finanziaria. Il bilancio è un rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento.

Fossato competitivo: si riferisce a fattori o caratteristiche che conferiscono a un'azienda un vantaggio competitivo duraturo.

Rischio di concentrazione: investire in un numero limitato di titoli comporta un rischio maggiore rispetto all'investimento in una gamma più ampia di titoli, in quanto un evento avverso potrebbe generare volatilità o perdite significative, ma offre anche un potenziale di sovraperformance più elevato.

Ribasso: movimento negativo di un'economia o del prezzo di un titolo, di un settore o di un mercato.

Drawdown massimo: la differenza tra il prezzo più alto e più basso di un portafoglio o di un titolo durante un determinato periodo. Può aiutare a valutare la possibile remunerazione di un investimento rispetto al suo rischio.

EPS: l' utile per azione è la misura di fondo della redditività di una società, definita come l'utile netto (profitto al netto delle imposte) diviso per il numero di azioni in circolazione.

Soluzione full stack: si riferisce a un approccio completo allo sviluppo del software che copre tutti i livelli di un'applicazione o di un progetto. Ciò include sia i componenti front-end che back-end, nonché tutti gli altri livelli necessari per il pieno funzionamento dell'applicazione.

Fondamentali: informazioni che concorrono alla valutazione di un titolo, come gli utili societari o il giudizio sul management, oltre a fattori economici più generali.

GPU: un'unità di elaborazione grafica esegue complessi calcoli matematici e geometrici necessari per il rendering grafico e vengono utilizzati anche nei giochi, nella creazione di contenuti e nell'apprendimento automatico.

Hype cycle: una rappresentazione grafica della maturità, della percezione del mercato e dell'adozione di nuove tecnologie. I mercati di norma sopravvalutano il potenziale a breve termine di una nuova tecnologia o innovazione e ne sottovalutano il potenziale a lungo termine, causando volatili fluttuazioni al rialzo e al ribasso dei titoli sottostanti esposti a queste tecnologie.

Modello linguistico di grandi dimensioni: l'LLM è un tipo specializzato di intelligenza artificiale che è stato addestrato su grandi quantità di testi per comprendere i contenuti esistenti e generare contenuti originali.

Rapporto P/E: il rapporto prezzo/utili misura il prezzo dell'azione rispetto agli utili per azione di un titolo o di titoli in un portafoglio.

Price/Earnings-to-Growth (PEG): il rapporto PEG aggiunge la crescita attesa degli utili al rapporto P/E. Considerato un riflesso migliore della valutazione di un titolo, un PEG inferiore indica che un titolo è sottovalutato.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo si attiene a un approccio d'investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto a realizzare performance diverse da quelle di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d'investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.