Il mercato cartolarizzato USA: il valore che si ottiene è dettato dal prezzo di acquisto

Nel loro outlook di metà anno, Lara Castleton e Matthew Bullock, responsabili della divisione Portfolio Construction and Strategy (PCS) statunitense ed EMEA, analizzano il modo in cui le disparità di prezzo tra le obbligazioni cartolarizzate e societarie statunitensi generano opportunità per gli investitori.

4 minuti di lettura

In sintesi

- Nonostante l'atterraggio morbido dell'economia statunitense e gli spread del credito societario che si avvicinano ai livelli più stretti di sempre, gli spread cartolarizzati continuano a essere scambiati più vicini alle loro medie di lungo termine.

- A causa della disparità di prezzo tra le obbligazioni societarie e cartolarizzate statunitensi, l'acquisto di asset cartolarizzati alle valutazioni attuali offre agli investitori potenzialità di rendimenti più elevati, con una minore dispersione, rispetto agli asset societari che presentano valutazioni più elevate.

- Ponendo l’enfasi sulla ricerca del valore negli spread, riteniamo che gli investitori possano ottimizzare l'efficienza dei loro portafogli e ottenere rendimenti più elevati senza necessariamente assumersi un rischio di credito più alto.

A giudicare dai livelli relativi di spread, i mercati societari e quelli cartolarizzati non sono concordi né sullo stato dell'economia statunitense né sul rischio insito nei mercati del credito.

Come risulta dal Grafico 1, mentre gli spread cartolarizzati scambiano intorno ai loro livelli medi degli ultimi 10 anni o poco sopra, gli spread societari scambiano in prossimità dei loro livelli più assottigliati di sempre. Detto altrimenti, gli asset cartolarizzati sono proposti agli investitori con un rilevante sconto rispetto a quelli societari.

JHI

Fortunatamente, a nostro avviso, gli investitori non sono obbligati a predire esattamente il corso futuro dell'economia statunitense per trarre vantaggio dal contesto attuale; piuttosto, possono cercare di trarne profitto attraverso una semplice trade di valore relativo.

Grafico 1: I settori cartolarizzati scambiano a valutazioni interessanti rispetto a quelli societari

Classifica percentile relativa all’Option-adjusted spread (OAS) (a 10 anni)

Fonte: Bloomberg, Morningstar e Janus Henderson Investors, al 31 maggio 2024. Indici utilizzati per rappresentare le asset class: Societario IG = indice Bloomberg US Corporate Bond, High yield = indice Bloomberg US Corporate High Yield Bond, MBS di agenzie = indice Bloomberg US Mortgage-Backed Securities, ABS = indice Bloomberg Aggregate Asset-Backed Securities, CMBS = indice Bloomberg Investment Grade Commercial Mortgage Backed Securities, CLO AAA = indice JP Morgan CLO AAA. Non vi è alcuna garanzia che i trend osservati in passato continuino o che le previsioni si realizzino. L'Option-Adjusted Spread (OAS) misura lo spread tra il tasso di un titolo obbligazionario e il tasso di rendimento privo di rischio, che viene corretto per tenere conto di un'opzione incorporata. In data 31/05/2024 l'OAS dei CLO AAA è passato dal Margine di rendimento minimo (Discount Margin-to-Worst) al Margine di rendimento a scadenza (Discount Margin-to-Maturity) perché esso fornisce una rappresentazione più accurata.

Fonte: Bloomberg, Morningstar e Janus Henderson Investors, al 31 maggio 2024. Indici utilizzati per rappresentare le asset class: Societario IG = indice Bloomberg US Corporate Bond, High yield = indice Bloomberg US Corporate High Yield Bond, MBS di agenzie = indice Bloomberg US Mortgage-Backed Securities, ABS = indice Bloomberg Aggregate Asset-Backed Securities, CMBS = indice Bloomberg Investment Grade Commercial Mortgage Backed Securities, CLO AAA = indice JP Morgan CLO AAA. Non vi è alcuna garanzia che i trend osservati in passato continuino o che le previsioni si realizzino. L'Option-Adjusted Spread (OAS) misura lo spread tra il tasso di un titolo obbligazionario e il tasso di rendimento privo di rischio, che viene corretto per tenere conto di un'opzione incorporata. In data 31/05/2024 l'OAS dei CLO AAA è passato dal Margine di rendimento minimo (Discount Margin-to-Worst) al Margine di rendimento a scadenza (Discount Margin-to-Maturity) perché esso fornisce una rappresentazione più accurata.

A nostro avviso, la disparità di prezzo rilevata tra gli spread societari e quelli cartolarizzati potenzialmente può offrire agli investitori l'opportunità di aumentare i guadagni mediante rendimenti più elevati, mitigando al contempo il rischio.

Se l'economia statunitense dovesse rallentare più del previsto, riteniamo pronosticabile una sovraperformance dei settori cartolarizzati, dato che gli spread societari potrebbero registrare un repricing più netto. D'altra parte, se il rallentamento controllato dell’economia dovesse continuare a prendere forma, riteniamo possibile una sovraperformance dei mercati cartolarizzati, in quanto i loro spread hanno un maggior margine di contrazione e potenzialmente offrono un ulteriore volano alle performance.

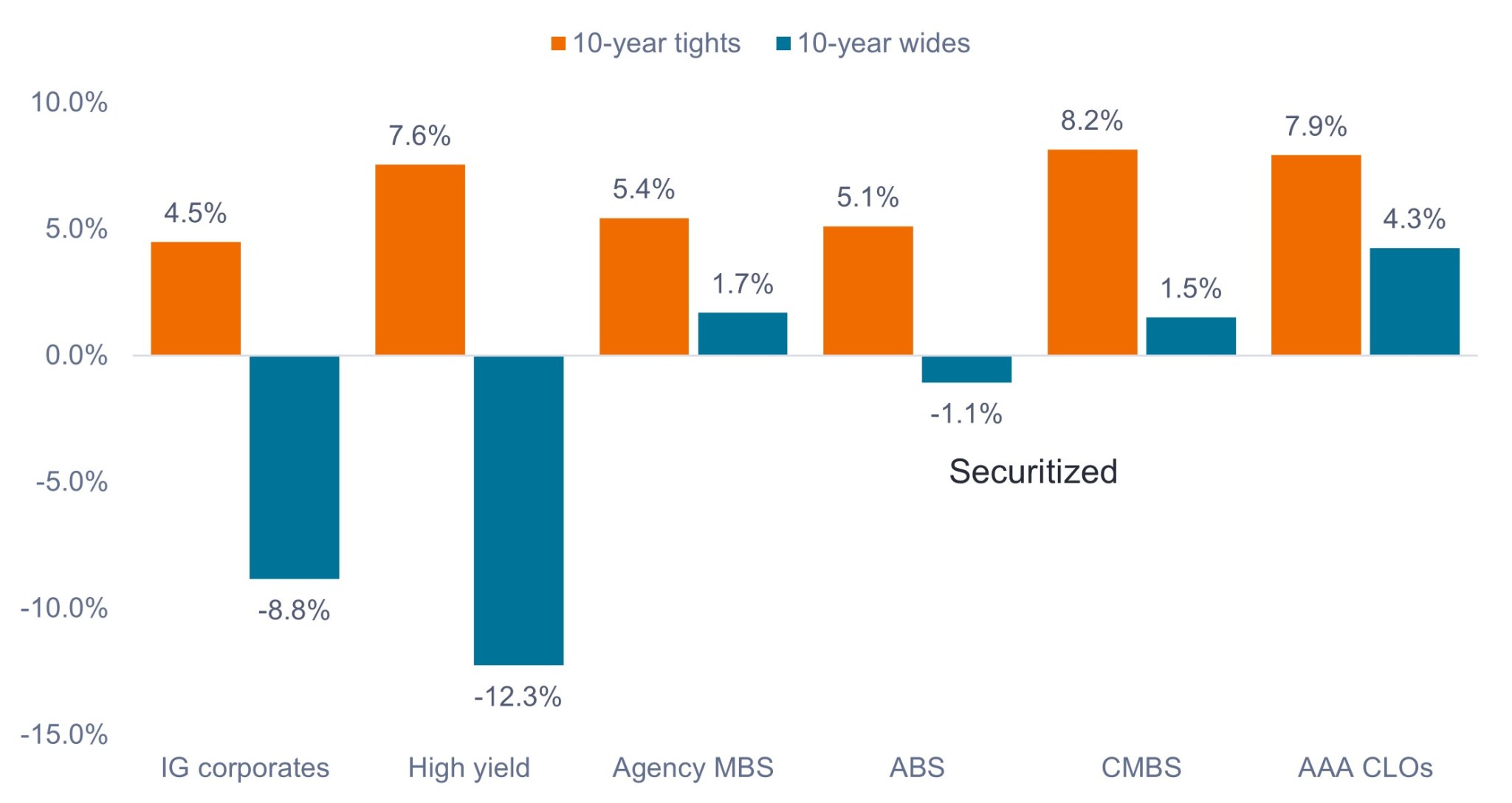

Come risulta dal Grafico 2, l'acquisto di asset cartolarizzati alle valutazioni attuali offre agli investitori potenzialità di performance più elevate, con una dispersione inferiore, rispetto agli asset societari, che presentano valutazioni più elevate. In particolare, la performance potenziale complessiva nella maggior parte dei settori cartolarizzati rimarrebbe positiva anche in caso di ampliamento degli spread ai valori massimi degli ultimi 10 anni. Ciò è dovuto al connubio di un maggiore reddito da cedola, che serve ad attutire gli effetti dei movimenti dei prezzi, e al fatto che i settori cartolarizzati scambiano in prossimità dei loro livelli più ampi degli ultimi 10 anni.

Grafico 2: La potenziale performance in caso di ampliamento o restringimento degli spread dai livelli attuali ai valori massimi degli ultimi 10 anni

Fonte: Bloomberg, Janus Henderson Investors, al 31 maggio 2024. Indici utilizzati per rappresentare le asset class, come riportato nel Grafico 1. Gli esempi ipotetici sono solo a scopo illustrativo e non rappresentano i rendimenti di alcun investimento particolare. I risultati effettivi possono variare e le informazioni non devono essere considerate o invocate come una garanzia di performance.

Ponendo l’enfasi sulla ricerca del valore negli spread, riteniamo che gli investitori possano ottimizzare l'efficienza dei loro portafogli e ottenere rendimenti più elevati senza necessariamente assumersi un rischio di credito più alto.

Gli investitori che hanno optato per l’investimento in liquidità potrebbero incamerare potenzialmente dei rendimenti più elevati, con un rischio solo gradualmente più alto, incorporando attività cartolarizzate nei loro portafogli obbligazionari. In maniera analoga, gli investitori con allocazioni obbligazionarie che incorporano una forte componente societaria potrebbero trarre vantaggio da una diversificazione nei mercati cartolarizzati, per ottenere rendimenti potenzialmente interessanti, guadagnando anche su base relativa nel caso in cui il disallineamento dei prezzi tra l’universo societario e quello cartolarizzato dovesse normalizzarsi.

L'indice Bloomberg U.S. Corporate Bond misura la performance del mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili.

L'indice Bloomberg U.S. Mortgage Backed Securities (MBS)misura la performance dei titoli pass-through statunitensi garantiti da mutui ipotecari a tasso fisso.

L'indice Bloomberg U.S. Corporate High Yield Bond misura l’andamento del mercato delle obbligazioni corporate high yield a tasso fisso denominate in USD.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

L'indice ICE BofA U.S. ABS & CMBS replica la performance dei titoli garantiti da attività a tasso fisso e variabile, di categoria investment grade e denominati in dollari statunitensi, e dei titoli garantiti da ipoteca commerciale a tasso fisso quotati in borsa sul mercato interno statunitense.

L'indice J.P. Morgan CLO AAA è progettato per riflettere l'andamento dei componenti con rating AAA del mercato dei CLO denominati in USD sindacati su base ampia.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

4 minuti di lettura

In sintesi

- Nonostante l'atterraggio morbido dell'economia statunitense e gli spread del credito societario che si avvicinano ai livelli più stretti di sempre, gli spread cartolarizzati continuano a essere scambiati più vicini alle loro medie di lungo termine.

- A causa della disparità di prezzo tra le obbligazioni societarie e cartolarizzate statunitensi, l'acquisto di asset cartolarizzati alle valutazioni attuali offre agli investitori potenzialità di rendimenti più elevati, con una minore dispersione, rispetto agli asset societari che presentano valutazioni più elevate.

- Ponendo l’enfasi sulla ricerca del valore negli spread, riteniamo che gli investitori possano ottimizzare l'efficienza dei loro portafogli e ottenere rendimenti più elevati senza necessariamente assumersi un rischio di credito più alto.

Approfondimenti correlati