Anno elettorale negli Stati Uniti: priorità ai trend rispetto alla politica

Marc Pinto, Head of Americas Equities, e Chris Benway, Director of Research, valutano in che modo le elezioni negli Stati Uniti potrebbero influenzare i mercati da qui a novembre, parlano delle politiche che vale la pena monitorare con l'avvicinarsi delle elezioni e ricordano agli investitori che, in periodi di incertezza, è meglio privilegiare la qualità.

7 minuti di lettura

In sintesi

- Nonostante la normale agitazione degli investitori per le elezioni presidenziali, la storia dimostra che le azioni possono continuare a generare rendimenti positivi negli anni elettorali.

- È probabile che quest'anno siano i principali driver di mercato - come l'andamento dei tassi, la crescita economica, l'inflazione e gli utili societari - a delineare il panorama degli investimenti fino a novembre, ma siamo consapevoli che la retorica su una potenziale elezione contestata potrebbe generare incertezza e, di conseguenza, volatilità.

- Gli investitori dovrebbero privilegiare le società con fondamentali solidi ed esposizione a forti trend secolari in grado di trascendere il ciclo politico e prosperare indipendentemente dall'esito delle elezioni.

Mentre il 2024 procede rapidamente, cresce la retorica sulla campagna presidenziale statunitense e, probabilmente, crescerà anche l'agitazione degli investitori. In effetti, in base al nostro ultimo sondaggio, il 78% degli investitori mass affluent e high net worth che hanno partecipato ha espresso perplessità sui futuri sviluppi.

JHI

La buona notizia è che, nonostante il nervosismo elettorale, storicamente le azioni tendono a guadagnare terreno durante gli anni elettorali (Figura 1). Finora, nel 2024 il mercato sta seguendo questo trend con un rialzo del 14,6% dell'indice S&P 500® da inizio anno al 13 giugno.

Figura 1: rendimenti di mercato durante gli anni delle elezioni presidenziali statunitensi (1937-2024)

Fonte: Janus Henderson Investors, al 13 giugno 2024. Performance di mercato basata sull'indice S&P 500 nel periodo 1937-2024. Gli “anni elettorali” e “tutti gli anni” includono la performance da inizio anno al 13 giugno.

Fonte: Janus Henderson Investors, al 13 giugno 2024. Performance di mercato basata sull'indice S&P 500 nel periodo 1937-2024. Gli “anni elettorali” e “tutti gli anni” includono la performance da inizio anno al 13 giugno.

I solidi utili societari e i trend di crescita secolare hanno alimentato i guadagni del mercato azionario quest'anno. Tuttavia, la retorica politica volatile e l'incertezza sul possibile esito delle elezioni di novembre potrebbero interrompere questo slancio positivo nei prossimi mesi?

Rischi da monitorare: un possibile risultato contestato

Un risultato elettorale contestato e/o prolungato potrebbe rappresentare un'incognita per i mercati. Dopotutto, i mercati odiano l'incertezza. Eventuali commenti che suggeriscano che si tratta di una minaccia reale potrebbero generare volatilità nei prossimi mesi, e probabilmente questa volatilità durerà fino all'annuncio di un vincitore.

A parte la minaccia di un risultato contestato, è improbabile che la retorica elettorale incida sensibilmente sul sentiment di mercato, dato che il programma politico proposto da entrambi i candidati è noto e che quest'anno ci sono altri trend importanti in gioco.

Trend generali che guidano il mercato

Prevediamo che i principali driver di mercato dell'anno, inclusi l'andamento dei tassi d'interesse, la crescita economica, l'inflazione e gli utili societari, continueranno a delineare il panorama degli investimenti nei prossimi mesi. Inoltre, forti trend secolari come i progressi dell'intelligenza artificiale (AI) e il fiorente mercato dei farmaci contro l'obesità sono destinati a mantenere il loro slancio, indipendentemente da chi sarà il prossimo inquilino della Casa Bianca.

Probabilmente saranno questi fattori, più che la corsa politica in sé, a determinare la scelta degli investitori di privilegiare le azioni o adottare una posizione più difensiva nei mesi successivi.

Politiche a impatto economico: tariffe e immigrazione

Tuttavia, sappiamo che è fondamentale monitorare la retorica politica e tenere conto del potenziale impatto su settori specifici e sui fondamentali delle società, oltre che sull'economia in generale.

I dazi, ad esempio, sono un tema sul quale i candidati si muovono su un terreno comune. Entrambi i candidati hanno indicato possibili aumenti dei dazi, con potenziali effetti inflazionistici: questo farebbe salire il costo delle merci vendute e spingerebbe le aziende ad aumentare i prezzi per preservare i margini. In generale, i dazi potrebbero influire negativamente sulla crescita economica, trattandosi di un aumento delle imposte che fa lievitare i costi e interrompe gli approvvigionamenti.

Settori come l'auto, l'elettronica e l'abbigliamento/la vendita al dettaglio potrebbero risentire maggiormente di politiche tariffarie aggressive. Molte aziende stanno già cercando di ridurre l'impatto attraverso la rilocalizzazione della produzione o cercando alternative di approvvigionamento a basso costo, spostandosi in Cina attraverso il Messico e il Sud-Est asiatico.

Per contro, i dazi possono contribuire a proteggere le giovani industrie che puntano sulle capacità interne. Le tariffe del 100% recentemente imposte da Joe Biden sui veicoli elettrici (EV) cinesi servono ad aumentare la competitività delle case automobilistiche statunitensi, man mano che il mercato matura. Gli Stati Uniti hanno anche dato priorità al potenziamento delle capacità produttive nazionali in aree in cui la Cina attualmente domina, come i semiconduttori e i pannelli solari.

La politica dell'immigrazione ha anche ampie conseguenze economiche. Le politiche restrittive potrebbero aggravare la situazione - già tesa - sul mercato del lavoro, con un potenziale aumento dei tassi, un contributo significativo all'inflazione complessiva. Probabilmente questo rischio sarebbe maggiore sotto un'eventuale amministrazione Trump e potrebbe colpire in modo sproporzionato i settori a basso salario come l'agricoltura, l'edilizia e la ristorazione.

Considerazioni specifiche per settore

A livello settoriale, monitoreremo attentamente una serie di dibattiti politici per valutarne il potenziale impatto sui fondamentali delle società:

- Sanità: prevediamo che entrambi i partiti faranno dell'assistenza sanitaria una priorità, anche se non sembrano delinearsi cambiamenti radicali. Probabilmente entrambi i partiti punteranno a ridurre i costi per i consumatori, concentrandosi sui prezzi dei farmaci, sui mercati assicurativi e i tassi di rimborso di Medicare. Prevediamo inoltre che proseguirà il dibattito sul futuro dell'Affordable Care Act (ACA) e sui potenziali miglioramenti dei sussidi ai premi. In base al risultato, potrebbero sorgere ostacoli normativi per le imprese farmaceutiche e assicurative.

- Dati finanziari: sotto un'amministrazione repubblicana, gli investitori possono aspettarsi una supervisione normativa meno severa, che potrebbe portare a un maggior numero di fusioni e acquisizioni e a politiche meno restrittive per le banche e altre istituzioni finanziarie. È previsto un continuo ampliamento del settore dei prestiti non bancari, dalle fintech ai fondi di credito privati, se sarà favorito da una riduzione degli ostacoli normativi e di capitale, da tempi di consegna più rapidi e da maggiore flessibilità nella creazione di soluzioni di prestito personalizzate.

- Tecnologia: i problemi di antitrust relativi al dominio di mercato delle Big Tech potrebbero persistere, soprattutto sotto un'amministrazione democratica. Tuttavia, entrambi i partiti sono favorevoli a limitare i trasferimenti di tecnologia e proprietà intellettuale dagli Stati Uniti verso la Cina, il che potrebbe portare a un aumento degli investimenti di capitale tecnologico nazionale.

- Energia: un secondo mandato di Trump probabilmente comporterebbe meno restrizioni ambientali alla produzione e all'uso di combustibili fossili, un aspetto positivo per le tradizionali società petrolifere, del gas e del carbone. Esiste anche il rischio che un'amministrazione repubblicana possa cercare di limitare o ridurre alcuni sussidi e crediti d'imposta nell'ambito dell'Inflation Reduction Act (IRA), che riguardano aree come l'eolico, il solare e i mercati finali dei veicoli elettrici. Per contro, una vittoria democratica potrebbe raddoppiare gli sforzi degli Stati Uniti nella transizione a fonti di energia rinnovabile e nella politica climatica, riducendo il sostegno del governo ai combustibili fossili.

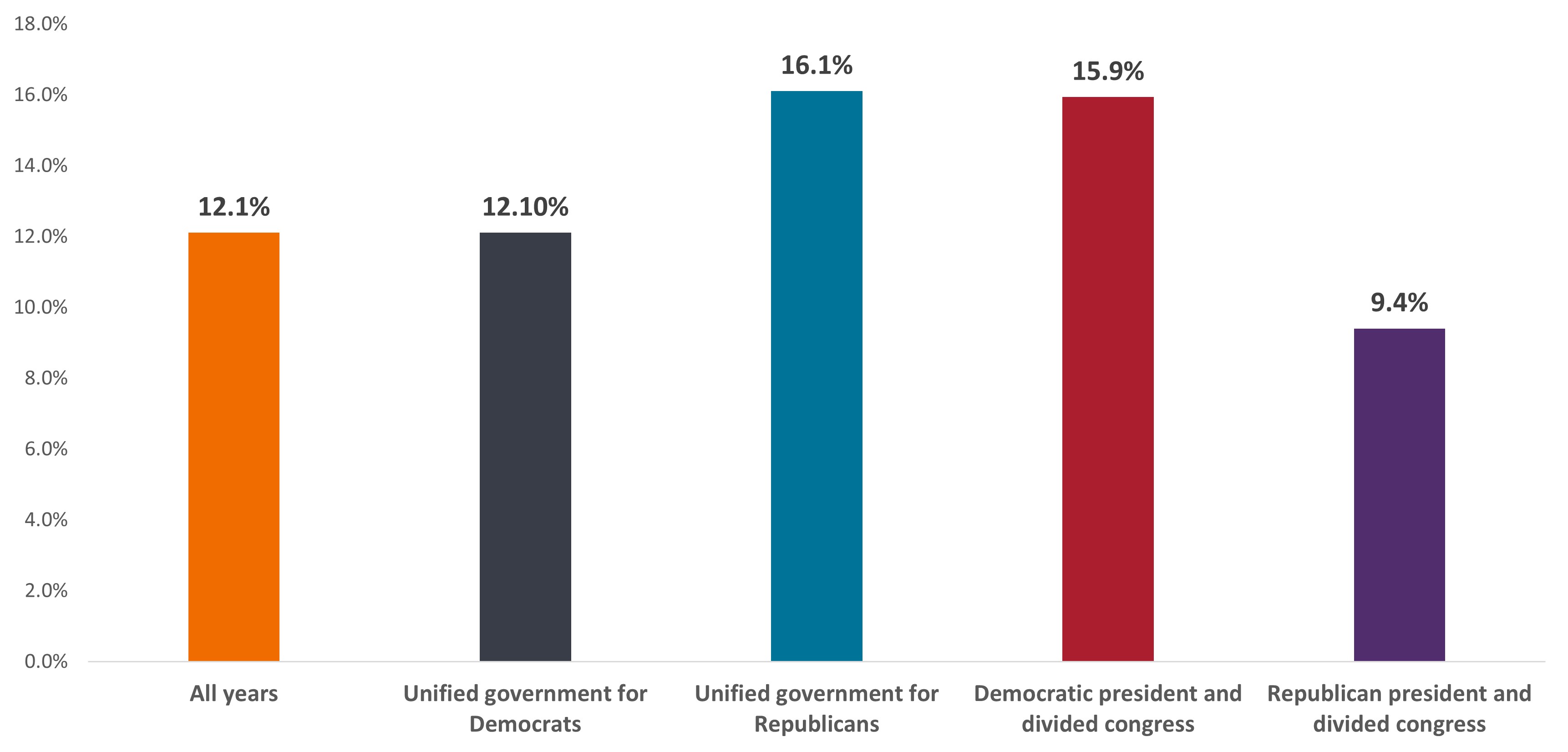

Esiti elettorali e reazioni del mercato

Sebbene l'impatto politico sui suddetti settori potrebbe variare, non sembra che uno dei partiti comporterebbe un chiaro vantaggio per il mercato nel complesso. In generale, il mercato preferisce uno stallo del Congresso e un governo diviso, poiché crea meno disagi e incertezza sulla politica fiscale. Tuttavia, i dati sulla performance dell'S&P 500 mostrano risultati diversi in base a diversi scenari di controllo dei partiti ( Figura 2). Questo dimostra che la solidità della performance del mercato dipende più dal sostegno dei fondamentali economici che dal dominio dei partiti politici.

Figura 2: rendimenti di mercato in base al partito di controllo

Fonte: Janus Henderson Investors, al 13 giugno 2024. Performance di mercato basata sull'indice S&P 500 per il periodo 1937-2024. Controllo del partito designato nell'anno solare successivo alle elezioni. Nel caso di un governo unificato, il partito del Presidente in carica controlla anche entrambe le camere del Congresso. In un governo diviso il partito del Presidente in carica non controlla entrambe le camere del Congresso.

Focus sul quadro generale

Sebbene nei prossimi mesi sia opportuno monitorare le politiche proposte e la retorica su un possibile risultato contestato, considerata la gamma degli esiti politici possibili riteniamo che gli investitori farebbero bene a concentrarsi sui driver di mercato in generale. Trend come la crescita della produttività favorita dalla trasformazione digitale, dall'intelligenza artificiale e dai progressi dell'automazione, la crescita della domanda dei mercati emergenti e le innovazioni nel settore sanitario ed energetico potrebbero influire sulle performance di mercato più del prossimo inquilino della Casa Bianca.

Riteniamo che gli investitori debbano cercare di individuare le società meglio posizionate per sfruttare questi trend che, secondo noi, proseguiranno indipendentemente dall'esito delle elezioni. In particolare, le aziende con fondamentali di qualità – leader a basso costo di dimensioni notevoli, con bilanci solidi e un impiego efficiente del capitale – saranno meglio posizionate per resistere alle pressioni sui margini sotto qualsiasi regime politico rispetto ai competitor più deboli.

La prossima stagione elettorale causerà indubbiamente un grande clamore politico. Tuttavia, mantenere una prospettiva di lungo termine incentrata sui fondamentali societari può aiutare gli investitori a orientarsi meglio in questo periodo di grande incertezza.

L'indice S&P 500® Financials comprende le società incluse nell'S&P 500 che rientrano nel settore finanziario GICS® .

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Il settore energetico può risentire in modo significativo delle fluttuazioni dei prezzi dell'energia e dell'offerta e della domanda di combustibili, della conservazione, del successo di progetti di esplorazione e delle normative fiscali e statali in generale.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Nonostante la normale agitazione degli investitori per le elezioni presidenziali, la storia dimostra che le azioni possono continuare a generare rendimenti positivi negli anni elettorali.

- È probabile che quest'anno siano i principali driver di mercato - come l'andamento dei tassi, la crescita economica, l'inflazione e gli utili societari - a delineare il panorama degli investimenti fino a novembre, ma siamo consapevoli che la retorica su una potenziale elezione contestata potrebbe generare incertezza e, di conseguenza, volatilità.

- Gli investitori dovrebbero privilegiare le società con fondamentali solidi ed esposizione a forti trend secolari in grado di trascendere il ciclo politico e prosperare indipendentemente dall'esito delle elezioni.

Approfondimenti correlati