Corporate credit statunitense: le valutazioni sono più convenienti di quanto sembra?

John Lloyd, gestore di portafoglio, esegue un'approfondita analisi del mercato del corporate credit investment grade statunitense e fornisce alcune indicazioni sull'attuale livello degli spread di credito.

6 minuti di lettura

In sintesi

- Mentre gli investitori obbligazionari definiscono le proprie aspettative sul futuro dell'economia e dei tassi di interesse, le valutazioni del corporate credit potrebbero essere messe in discussione.

- Sebbene gli spread del corporate credit siano più contratti rispetto alle medie decennali, dopo l'aggiustamento per tenere conto delle variazioni dell'indice nel tempo, e alla luce del contesto macroeconomico, riteniamo che le valutazioni corporate siano adeguate.

- Nella costruzione di portafogli multisettoriali che includono asset obbligazionari societari, cartolarizzati, governativi e globali, riteniamo che gli investitori debbano guardare a gestori attivi con una comprovata esperienza nell'applicazione di un approccio basato sulla ricerca.

Mentre gli investitori azionari possono usare un parametro di valutazione come il rapporto prezzo/utili per stabilire se le azioni sono convenienti o costose, in genere gli investitori obbligazionari guardano allo spread di credito. (Lo spread di credito è il rendimento – o reddito – aggiuntivo che un'obbligazione paga a un investitore al di sopra del tasso del Tesoro statunitense privo di rischio per compensare il rischio aggiuntivo di credito o di insolvenza).

I livelli di spread sono particolare importanti per i gestori attivi, poiché puntano a ottimizzare il rendimento complessivo – e, di conseguenza, lo spread – di un portafoglio in relazione al rischio che assume per conseguire quel rendimento.

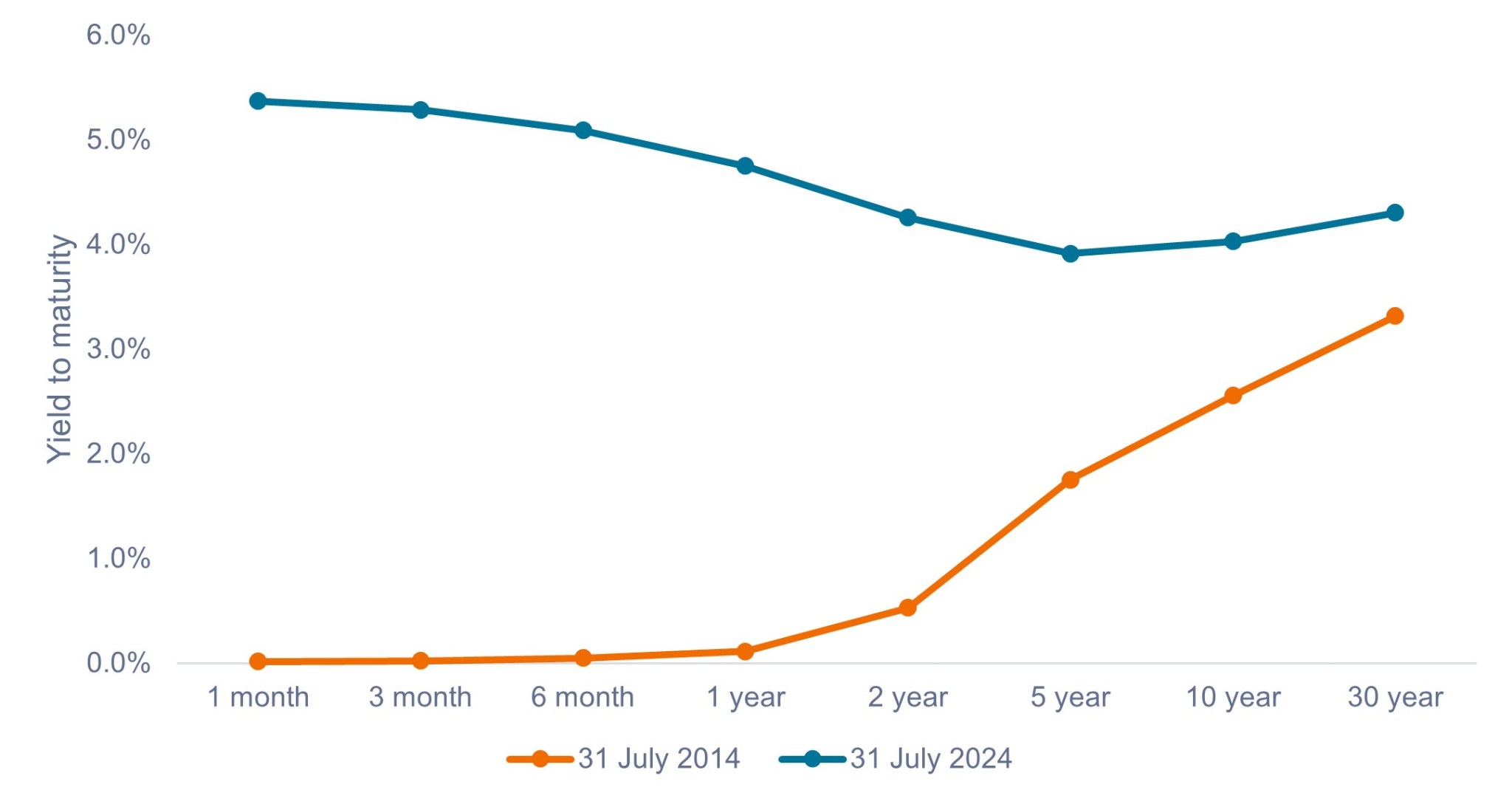

Le basi del rischio e del rendimento dei tassi di interesse

Prima di addentrarsi nell'analisi degli spread di credito, è importante comprendere il funzionamento di base della curva dei rendimenti dei Treasury USA.

La Figura 1 mostra due curve dei rendimenti dei Treasury in due diversi momenti. La curva rappresenta visivamente i rendimenti che un investitore può ottenere da Treasury USA di scadenze diverse. La curva può essere inclinata verso l'alto, il che significa che le obbligazioni a più lunga scadenza generano rendimenti maggiori (linea arancione), oppure può essere invertita, nel qual caso sono le obbligazioni a scadenza più breve a offrire rendimenti più elevati (linea blu).

Tuttavia, non va considerata solo la forma attuale della curva dei rendimenti: le variazioni attese della curva dovute ai movimenti dei tassi di interesse sono un fattore fondamentale per gli investitori.

Gli spostamenti della curva possono essere paralleli o non paralleli. Gli spostamenti paralleli comportano che l'intera curva si muova verso l'alto o verso il basso nella stessa proporzione. I movimenti non paralleli si verificano quando obbligazioni di diverse scadenze si spostano in misura maggiore rispetto ad altre, causando una variazione sia della posizione complessiva che della pendenza della curva.

Questi cambiamenti hanno un impatto rilevante sui prezzi delle obbligazioni di qualunque scadenza, sia in termini assoluti che relativi. (L'aumento dei tassi comporta un calo dei prezzi delle obbligazioni e viceversa. Le obbligazioni a lungo termine sono più sensibili alle variazioni dei tassi di interesse rispetto a quelle a più breve scadenza, a parità di tutte le altre condizioni).

In genere i gestori attivi dedicano molto tempo e attenzione alla gestione dell'esposizione alla curva per ottimizzare i rendimenti, cercando anche di posizionare al meglio i portafogli per trarre profitto dalle modifiche attese della curva.

Figura 1: curve dei rendimenti dei Treasury USA (al 31 luglio 2014 rispetto al 31 luglio 2024)

I rendimenti obbligazionari subiscono fortemente gli effetti delle variazioni del livello e della forma della curva dei rendimenti.

Fonte: Bloomberg, al 31 luglio 2024.

Fonte: Bloomberg, al 31 luglio 2024.

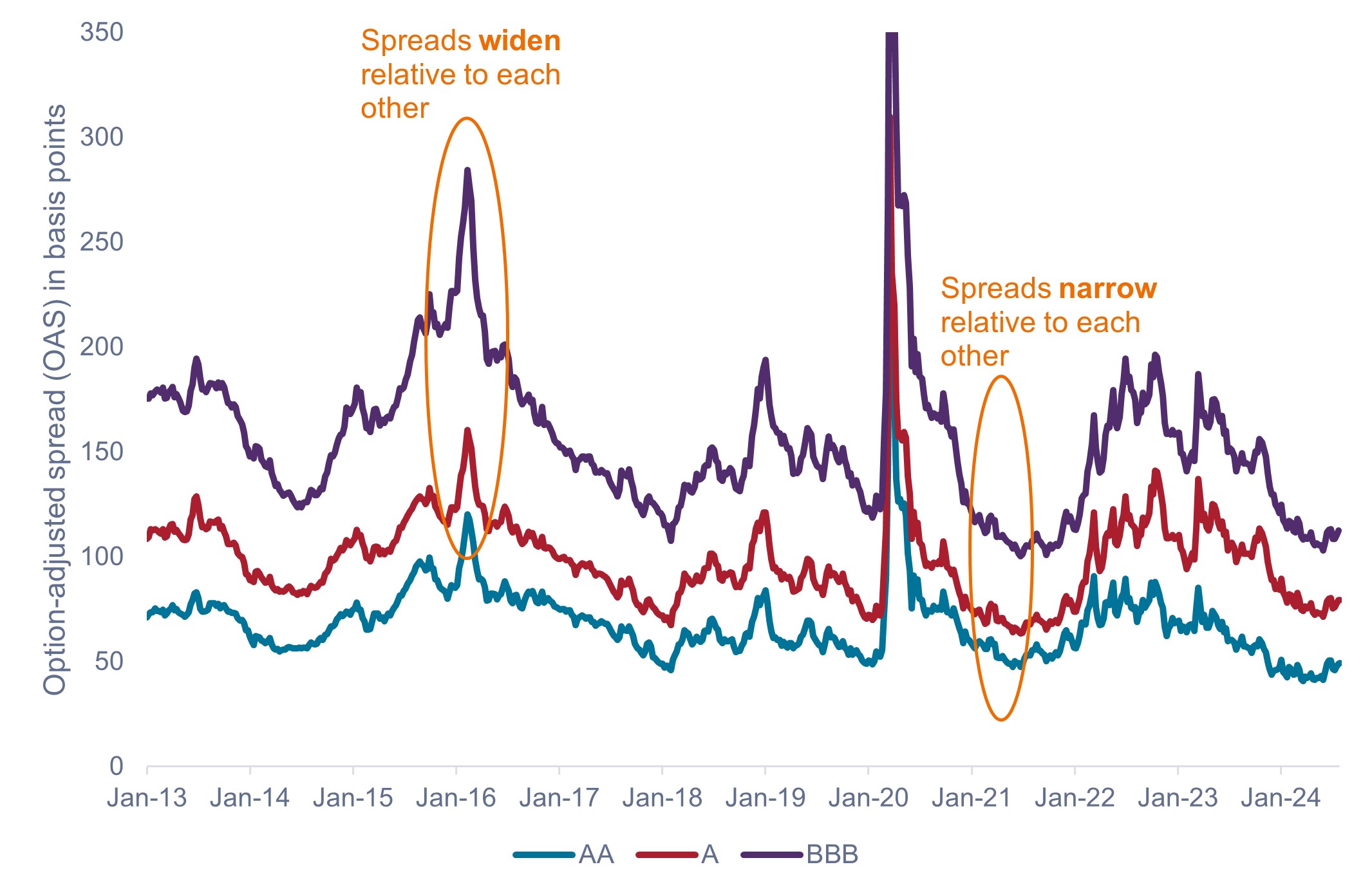

Gradi di analisi degli spread di credito

La maggior parte degli investitori obbligazionari investe non solo in titoli di Stato – che sono considerati attività prive di rischio e implicano un rischio di credito trascurabile – ma anche in obbligazioni che comportano un rischio di credito aggiuntivo, come le corporate. Lo spread di credito compensa gli investitori per il rischio supplementare.

In genere, all'aumento del rischio di credito corrisponde un aumento dello spread di credito. Come mostrato nella Figura 2, le obbligazioni con rating BBB rendono più delle obbligazioni A, mentre le obbligazioni A rendono più delle obbligazioni AA e così via. In generale, i livelli degli spread aumentano e diminuiscono in base a fattori quali il mutamento del contesto macroeconomico, il rafforzamento o l'indebolimento dei fondamentali delle aziende e il cambiamento delle dinamiche della domanda e dell'offerta sul mercato obbligazionario.

I gestori attivi monitorano attentamente questi e altri fattori in relazione ai livelli di spread per decidere come posizionare al meglio i loro portafogli.

Figura 2: spread del corporate credit statunitense (gennaio 2013 - luglio 2024)

Gli spread di credito si muovono costantemente, su base assoluta e relativa.

Fonte: Bloomberg, al 30 luglio 2024. Spread di credito AA, A e BBB rappresentati da spread corretti per le opzioni (OAS) rispetto agli indici Bloomberg U.S. Corporate Bond AA, A e BBB.

Fonte: Bloomberg, al 30 luglio 2024. Spread di credito AA, A e BBB rappresentati da spread corretti per le opzioni (OAS) rispetto agli indici Bloomberg U.S. Corporate Bond AA, A e BBB.

Sebbene gli spread possano aumentare e diminuire nell'insieme, possono anche fluttuare l'uno rispetto all'altro. Ad esempio, nel febbraio 2016 gli spread BBB si sono ampliati molto di più rispetto agli spread A o AA, dato che un rischio di default elevato avrebbe influito in misura maggiore sulle obbligazioni con rating inferiore in seguito al crollo del prezzo del petrolio. In altri momenti, il divario tra spread può ridursi in modo significativo sulla scia di una forte crescita economica, come all'inizio del 2021.

Spetta al gestore attivo decidere se la variazione degli spread rifletta adeguatamente la variazione del rischio. Inoltre, il divario tra spread non si verifica solo tra le diverse fasce di rating, ma anche a livello di settore, sottosettore e idiosincratico (singolo emittente).

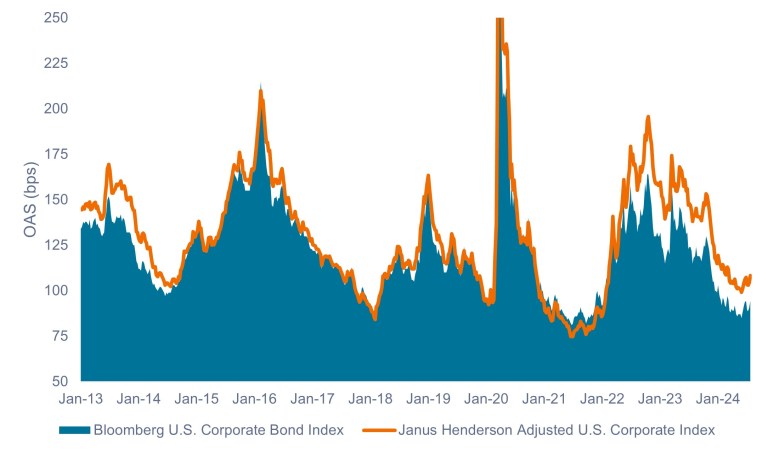

Gli spread sono comparabili nel tempo?

Gli spread corretti per le opzioni (OAS) della Figura 2 mostrano le fluttuazioni degli spread nel tempo; tuttavia, non tengono conto delle possibili variazioni dell'indice Bloomberg U.S. Corporate Bond durante quel periodo. Ad esempio, tra gennaio 2013 e luglio 2024, la duration dell'indice Bloomberg U.S. Corporate Bond ha oscillato tra un minimo di 6,5 anni e un massimo di 8,8 anni. Tenendo conto del fatto che gli spread obbligazionari subiscono gli effetti della duration, riteniamo che gli investitori debbano adeguarsi a questi cambiamenti.

Oltre alla duration, riteniamo che debba essere presa in considerazione anche la variazione di altri fattori come i rating di credito, la composizione del settore e i prezzi medi delle obbligazioni. Janus Henderson ha sviluppato un modello proprietario che tiene conto di queste differenze che, secondo noi, consente un confronto più accurato degli spread nel tempo.

La Figura 3 mostra l'OAS dell'indice Bloomberg U.S. Corporate Bond rispetto all'OAS del Janus Henderson Adjusted U.S. Corporate. In alcuni periodi non ci sono state differenze di rilievo, mentre in altri la differenza è stata significativa.

Questo è particolarmente importante nel contesto attuale, in cui gli spread rettificati sono più ampi di oltre 12 punti base (pb) rispetto all'OAS dell'indice.1 Inoltre questo rappresenta un differenziale di valutazione del 10% e implica che gli spread vengono scambiati a prezzi più bassi di quanto sembri (circa il 44° percentile del loro range storico rispetto al 33° percentile).

Figura 3: OAS dell'indice Bloomberg U.S. Corporate rispetto all'OAS Janus Henderson Adjusted (gennaio 2013 – luglio 2024)

Gli spread di credito attuali non sembrano così contratti dopo l'aggiustamento per tenere conto delle variazioni dell'indice.

Fonte: Bloomberg, Janus Henderson Investors, al 26 luglio 2024.

Fonte: Bloomberg, Janus Henderson Investors, al 26 luglio 2024.

Spunti chiave per gli investitori

Dopo l'aggiustamento per tenere conto delle variazioni dell'indice, riteniamo che le valutazioni corporate non siano così elevate come potrebbero essere altrimenti. E considerando lo stato dell'economia, l'atteggiamento accomodante della Federal Reserve e i solidi bilanci aziendali, riteniamo che gli spread aziendali siano valutati in modo adeguato. Analogamente, riteniamo che i dati tecnici e i fondamentali del mercato sostengano l'attuale livello degli spread.

Nell'ambito della gestione dei portafogli obbligazionari, gli investitori devono tenere conto di numerose variabili. Sebbene questa analisi riguardi esclusivamente il mercato delle obbligazioni corporate investment grade statunitensi, eseguiamo un'analisi quantitativa e qualitativa altrettanto approfondita su tutti i settori del mercato obbligazionario.

Nella costruzione di portafogli multisettoriali che includono asset obbligazionari societari, cartolarizzati, governativi e globali, riteniamo che gli investitori debbano guardare a gestori attivi con una comprovata esperienza nell'applicazione di un approccio basato sulla ricerca.

1 Al 5 agosto 2024.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

L'indice Bloomberg U.S. Corporate Bond misura la performance del mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La contrazione monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Option-Adjusted Spread (OAS) misura lo spread tra il tasso di un titolo a reddito fisso e il tasso di rendimento privo di rischio, aggiustato per tenere conto di un'opzione incorporata.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

6 minuti di lettura

In sintesi

- Mentre gli investitori obbligazionari definiscono le proprie aspettative sul futuro dell'economia e dei tassi di interesse, le valutazioni del corporate credit potrebbero essere messe in discussione.

- Sebbene gli spread del corporate credit siano più contratti rispetto alle medie decennali, dopo l'aggiustamento per tenere conto delle variazioni dell'indice nel tempo, e alla luce del contesto macroeconomico, riteniamo che le valutazioni corporate siano adeguate.

- Nella costruzione di portafogli multisettoriali che includono asset obbligazionari societari, cartolarizzati, governativi e globali, riteniamo che gli investitori debbano guardare a gestori attivi con una comprovata esperienza nell'applicazione di un approccio basato sulla ricerca.

Approfondimenti correlati