Trump 2.0: la nuova realtà per l'investimento nel debito dei mercati emergenti?

In una nuova era Trump, la potenziale spinta al rialzo sull'inflazione, la crescita, i tassi, il dollaro e i rendimenti dei Treasury implica delle ricadute per chi investe nel debito dei mercati emergenti (EMD). Il gestore di portafoglio Thomas Haugaard, del nostro team EMD HC, esplora la nuova realtà dei mercati emergenti e indica i possibili attori vincenti e perdenti.

11 minuti di lettura

In sintesi

• Si prevede che le politiche del presidente entrante Trump, come i dazi, la spesa pubblica e i tagli di imposta, daranno impulso all'inflazione e alla crescita negli Stati Uniti, con la possibile conseguenza di spingere la Federal Reserve ad adottare una linea più aggressiva. Tuttavia, questi effetti potrebbero rivelarsi temporanei.

• Queste politiche potrebbero rinviare i tanto attesi flussi di capitali verso i mercati emergenti nel breve termine, mettendo sotto pressione le valute e le obbligazioni della regione e ridefinendo anche le dinamiche del commercio globale.

• Insieme agli attori vincenti e perdenti in termini relativi, emergeranno opportunità di investimento. In assenza di reflazione o recessione negli Stati Uniti, è probabile che i mercati emergenti rimangano resilienti, dal momento che sono usciti dal ciclo di default e i titoli sovrani mostrano una qualità del credito robusta, testimoniata dalle revisioni positive dei rating molto più numerose di quelle negative.

Crescita alta, inflazione alta?

Si prevede che l'agenda pro-crescita di Trump aumenterà la pressione sulla Federal Reserve statunitense impegnata a mantenere il delicato equilibrio tra prezzi stabili e mercato del lavoro sano. Tuttavia, come osservato dal presidente Jerome Powell, è improbabile che ciò condizioni in misura rilevante le decisioni della Fed. Piuttosto crediamo che possa indurre la Fed ad essere più aggressiva (a parità di tutte le altre condizioni), per preservare la sua credibilità anti-inflazione e alla luce delle aspettative di inflazione più elevate sotto la nuova amministrazione.

Molte delle politiche proposte da Trump dovrebbero essere inflazionistiche, come i dazi commerciali, l'aumento della spesa pubblica (per esempio per la difesa) e i tagli di imposta. Le misure di stimolo alla crescita e l'allentamento della politica fiscale potrebbero anche creare un vento a favore per l'economia statunitense, attirando capitali negli USA e rafforzando il dollaro. D'altra parte, se gli investitori iniziano a temere il deficit fiscale in aumento costante negli Stati Uniti, l'effetto sul dollaro potrebbe essere opposto. Un biglietto verde forte può mettere sotto pressione le valute dei mercati emergenti e, quindi, le obbligazioni della regione in valuta locale. Tuttavia, è probabile che le banche centrali dei paesi emergenti procedano con cautela nel rispondere sul piano delle politiche, poiché le valute più deboli contribuiscono alle pressioni inflative. Nel complesso, sembra ragionevole rivedere le precedenti previsioni di crescita nei mercati emergenti formulando un'ipotesi meno ottimistica.

Rinviati i flussi di capitale verso i mercati emergenti?

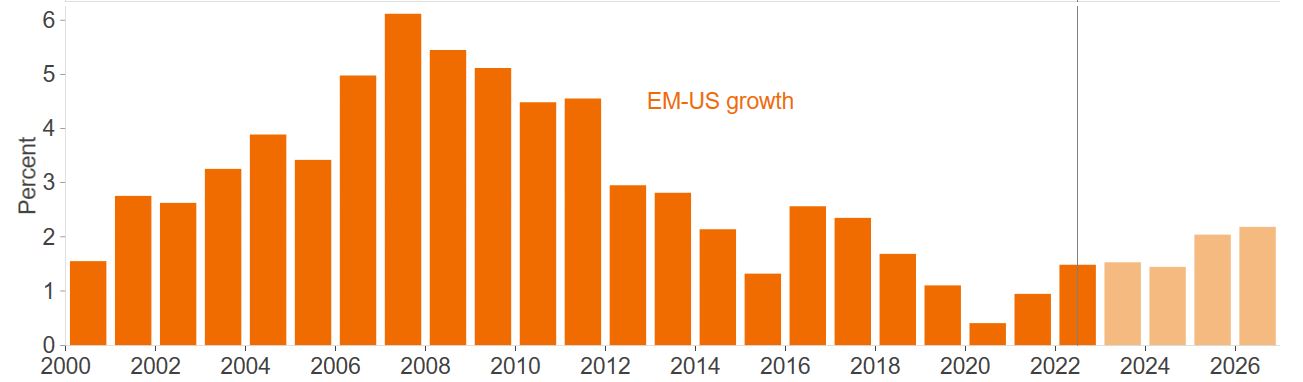

A seconda dell'effettiva entità delle misure messe in campo dagli Stati Uniti per stimolare la crescita, ci aspettiamo ancora che il differenziale di espansione economica fra mercati emergenti e USA aumenti (secondo le previsioni di crescita dell'FMI mostrate nella Figura 1), anche se meno di prima, e questo potrebbe pesare sulle prospettive di flussi di capitale verso la regione emergente nel breve termine.

Figura 1: Il differenziale di crescita tra mercati emergenti e Stati Uniti dovrebbe ampliarsi ancora nel medio termine, ma meno nel 2025

Fonte: Fondo Monetario Internazionale, Macrobond, ottobre 2024. Il colore arancione chiaro indica una previsione. Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Tuttavia, guardando ai flussi al di fuori dei fondi dedicati agli emergenti, secondo alcuni 1 gli investitori locali in questi mercati si stanno orientando sul debito in valuta forte (EMD HC), il che potrebbe significare una fonte di finanziamento nuova e potenzialmente più vischiosa. Inoltre, un'effettiva adozione delle politiche pro-crescita in USA prima dei dazi potrebbe contribuire a sostenere gli spread creditizi in generale, quindi anche nei mercati emergenti. La crescita economica è una priorità per gli Stati Uniti e i dazi potrebbero incidere negativamente, quindi avrebbe senso dare priorità alla politica fiscale, come i tagli di imposta, rinviando le tariffe commerciali a un secondo momento. In effetti, sotto la prima presidenza Trump, i dazi sono arrivati più tardi nel corso del mandato.

Dal nostro punto di vista, l'incertezza politica statunitense dovrebbe rimanere elevata, provocando periodi di volatilità degli spread mentre i mercati metabolizzano gli sviluppi. Vale anche la pena ricordare che durante il primo mandato di Trump, dopo la revisione dei prezzi iniziale alla fine del 2016, gli spread del debito emergente in valuta forte si sono contratti per tutto il 2017, man mano che il clima di "propensione al rischio" sui mercati finanziari statunitensi si è propagato agli spread creditizi su scala globale.

Va detto che gli spread sono influenzati anche dai rendimenti dei Treasury in ascesa e dall'aumento del premio alla scadenza. Secondo una ricerca di Morgan Stanley, storicamente qualsiasi variazione del rendimento sui Treasury USA superiore a 50 punti base (riconducibile principalmente ai tassi reali), determina un ampliamento degli spread creditizi dei mercati emergenti, che non sono più in grado di assorbire ulteriori movimenti dei tassi sui titoli di Stato USA2. Tuttavia, gli spread creditizi e i rendimenti dei Treasury sottostanti sono correlati negativamente, pertanto la performance totale si stabilizza durante i mercati positivi e negativi. In un contesto di avversione al rischio, il rendimento del Treasury sottostante diventa un cuscinetto, limitando una perdita di performance totale, mentre nei mercati propensi al rischio accade il contrario. L'eccezione a questa regola empirica si verifica quando l'aumento dell'avversione al rischio è dovuto all'inflazione. Molto dipende dal fatto che il rialzo del tasso sui Treasury sia alimentato da aspettative di inflazione più elevate o da altri fattori. A nostro avviso, gli spread creditizi risentono della velocità, più che dell'entità, di un aumento dei rendimenti reali.

TDazi commerciali e sgravi fiscali

La priorità dichiarata da Trump è riportare l'industria manifatturiera negli Stati Uniti attraverso dazi e sgravi fiscali. Tuttavia, non è chiaro quali saranno i risultati effettivi (al di là della posizione politica) e cosa si potrà realizzare dal punto di vista pratico, tenendo conto delle possibili ritorsioni. Dopo tutto, nel primo mandato di Trump, il commercio è stato uno strumento di contrattazione. Per alcune misure servirà l'approvazione del Congresso. Un primo esempio è la rimozione dello status PNTR (relazioni commerciali normali permanenti), una designazione legale negli Stati Uniti per indicare i paesi esteri con cui è consentito il libero scambio; il controllo di entrambi rami del Congresso da parte dei Repubblicani facilita questo processo. Un altro è la proposta di Trump di ridurre l'aliquota dell'imposta sulle società dal 21% al 15% per chi produce negli Stati Uniti.

Trump ha promesso tariffe del 60% sulle esportazioni dalla Cina agli Stati Uniti e tariffe universali fino al 20% sull'export da tutti gli altri paesi verso gli USA. Se succederà davvero, alcuni attori ne usciranno vincenti e altri perdenti, in termini relativi. Per distinguere gli uni dagli altri, le due dimensioni chiave a nostro avviso saranno i costi di transazione e di finanziamento, e i dazi mirati. La Cina e il Messico (in quanto primo paese per esportazioni in USA come percentuale del PIL e nel contesto di una più ampia rinegoziazione dell'accordo USA-Messico-Canada o USMCA) probabilmente subiranno l'impatto maggiore, ma potrebbero essere colpite anche economie aperte di dimensioni minori, come Vietnam e Singapore, a seconda del volume di beni esportati verso gli Stati Uniti (Figura 2). Tuttavia, alcuni di questi paesi non sono rappresentati nell'universo EMD HC. L'Asia emergente ha un'esposizione commerciale all'export verso gli USA (in percentuale del PIL) quasi doppia rispetto a qualsiasi altra regione, nonché il surplus commerciale netto più ampio in dollari USA con gli Stati Uniti3.

Figura 2: Primi 20 paesi con la maggiore esposizione all'export verso gli USA in percentuale del PIL

Fonte: Janus Henderson, FMI, 12 novembre 2024. I paesi in arancione fanno parte dell'universo EMD HC, rappresentato dall'indice JP Morgan EMBI Global Diversified.

Data l'inflazione importata, i paesi con elevate importazioni nella bilancia commerciale, oltre ad avere un deficit commerciale consistente, sarebbero i più vulnerabili a un indebolimento delle rispettive valute. I controlli più severi sull'immigrazione potrebbero anche influenzare i paesi in cui le rimesse fiscali dagli Stati Uniti fanno parte del PIL, come accade in America Latina e nei Caraibi.

Le ricadute dei dazi, tuttavia, probabilmente saranno mitigate dall'adeguamento delle valute, che dovrebbe assorbire in parte l'impatto diretto, e anche l'attività commerciale si ridefinirebbe in modo da agire come cuscinetto. Di conseguenza, potrebbe emergere un effetto disinflazionistico altrove, per esempio in Asia, dove la Cina cerca di evitare costi punitivi dirottando le esportazioni verso paesi emergenti alternativi, e questo rischia di creare tensioni monetarie nella regione asiatica, con le banche centrali potenzialmente costrette a tagliare i tassi in risposta al calo delle esportazioni e dell'inflazione, nonostante il vigore del dollaro USA. Tuttavia, è ipotizzabile che la debolezza della valuta induca una certa cautela per evitare mosse eccessive sul fronte della politica monetaria, come accennato in precedenza. Nel valutare l'impatto sui singoli paesi, gli investitori devono considerare il punto di partenza e il margine di manovra a livello fiscale o monetario per contrastare gli effetti derivanti dagli Stati Uniti.

Anche le implicazioni negative per la crescita legate ai dazi e alla politica di immigrazione potrebbero compensare in parte i rischi di inflazione. Inoltre, i dazi sono spesso considerati inflazionistici solo a breve termine, poiché i consumatori adeguano i comportamenti ai prezzi più elevati e la crescita rallenta. Bisogna considerare gli effetti di secondo livello.

Cina: spinta fiscale?

Un obiettivo chiave dei dazi è la Cina, già alle prese con problemi economici interni. Ha appena annunciato (a quanto pare, volutamente dopo il risultato delle elezioni statunitensi) un pacchetto da 1,4 trilioni di dollari per sostenere i governi locali in difficoltà e liberare capacità di spesa, ma le misure hanno deluso le aspettative del mercato. La conferenza stampa dell'Assemblea nazionale del popolo (NPC) non ha rivelato ulteriori dettagli su altre priorità, come il sostegno ai consumi, la stabilizzazione del mercato immobiliare e l'impulso ai prestiti bancari con aiuti alla ricapitalizzazione delle banche attraverso l'emissione di titoli da parte del governo centrale. Tuttavia, è possibile che la Cina si stia lasciando qualche colpo in canna per rispondere alle eventuali politiche di Trump, forse prima del Capodanno cinese e dopo l'insediamento della nuova amministrazione USA. Supponendo che l'aumento dei dazi del 60% nei confronti della Cina si concretizzi nella prima metà del prossimo anno, secondo le stime di JP Morgan la crescita del PIL reale cinese subirebbe una contrazione dell'1 o 2%, a seconda delle misure con cui la Cina risponderà4.

Risposta differenziata nei vari mercati emergenti

La combinazione di tassi USA più alti (più a lungo) e crescita più fiacca nei mercati emergenti sotto la presidenza Trump potrebbe avere un impatto negativo sui paesi altamente indebitati che devono affrontare costi di finanziamento elevati. Come già detto, un dollaro forte tende a indebolire le valute dei mercati emergenti, il che aumenta la pressione sull'inflazione importata e limita lo spazio per un allentamento monetario o, al contrario, contribuisce all'inasprimento della politica nei mercati emergenti.

D'altro canto, alcuni paesi emergenti hanno stipulato accordi di finanziamento con agenzie multilaterali come il Fondo monetario internazionale (FMI), che incoraggiano la sostenibilità fiscale. Secondo la nostra analisi basata sui dati dell'FMI, il 42% dei paesi inclusi nell'indice JPM EMBI GD partecipa a programmi del Fondo5. L'accesso al mercato e il finanziamento sono molto migliorati per i paesi con rating BB e B, e sono stati fatti grossi passi avanti nei casi di ristrutturazione. Gli effetti diretti del Trump 2.0 saranno limitati per molti di questi paesi più piccoli dell'universo considerato, diversamente da ciò che accadrà per alcuni dei mercati più grandi come il Messico e la Cina.

Anche le nazioni fortemente dipendenti dal commercio con gli Stati Uniti sono vulnerabili agli impatti del Trump 2.0, così come i paesi attivi nei settori in cui gli Stati Uniti potrebbero incrementare la produzione interna. L'aumento della produzione interna di petrolio negli USA potrebbe influire negativamente sui paesi esportatori di greggio del Consiglio di cooperazione del Golfo (GCC). Tuttavia, l'impatto inflazionistico complessivo è sfumato. Ad esempio, i prezzi più bassi delle materie prime derivanti da una maggiore produzione di petrolio e dalla possibile soluzione per la guerra in Ucraina (si è parlato di un cessate il fuoco) potrebbero tradursi in un incremento della produzione alimentare e quindi un calo dei prezzi alimentari nel tempo.

La politica climatica ed energetica è un'altra area da tenere d'occhio, poiché le transizioni verdi in corso potrebbero essere ostacolate dal progressivo allentamento della regolamentazione sull'esplorazione e la produzione di petrolio e gas negli Stati Uniti. Anche una tassa sul carbonio alla frontiera e tariffe sulle importazioni di componenti di energia rinnovabile – come quelle fornite dai paesi asiatici – sono un possibilità, così come un minore sostegno ai cosiddetti debt-to-nature swap, accordi che consentono ai paesi di rifinanziare il debito a tassi d'interesse relativi più bassi, in cambio dell'impegno a spendere parte dei risparmi così conseguiti per progetti a impatto positivo sull'ambiente.

È tutta questione di alfa

È probabile che l'incertezza politica pervasiva si rifletta sui premi al rischio di credito e sulla potenziale volatilità degli spread del credito sovrano dei mercati emergenti in valuta forte, ma a nostro avviso, questo non altera in misura rilevante il quadro fondamentale per l'universo EMD HC. Le revisioni positive dei rating del credito sovrano dei mercati emergenti continuano a superare quelle negative6. Anche se ci saranno vincitori e vinti in termini relativi, l'impatto finale non sarà lo stesso in tutto l'universo eterogeneo dei mercati emergenti. È probabile che emergano risposte differenziate tra i vari paesi della regione, in base alla situazione monetaria, inflazionistica e fiscale specifica di ciascuno, ma anche alle dinamiche commerciali con gli Stati Uniti. Questo può portare alla luce opportunità create dalle inefficienze di prezzo, man mano che la realtà si evolve e, come investitori attivi, il nostro obiettivo è cogliere l'alfa attraverso queste occasioni e sfruttare il potenziale a lungo termine dei mercati emergenti.

Oltre a un'attenta selezione dei paesi, dato il rischio di tasso, bisogna considerare anche la duration ai fini della costruzione del portafoglio. Continuiamo a privilegiare le emissioni high yield con scadenze più brevi rispetto a quelle investment grade con scadenza più lontana, che hanno una maggiore esposizione ai tassi. Saranno infatti più sensibili alle oscillazioni dei rendimenti dei Treasury (duration più elevata), mentre gli spread più contratti dei titoli sovrani investment grade implicano un cuscinetto più sottile in caso di debolezza su questo fronte.

Note

1 Fonte: JP Morgan su dati ufficiali, BRI e prove aneddotiche, 22 ottobre 2024.

2 Fonte: Morgan Stanley, 3 settembre 2024.

3 Fonte: ONU, FMI, Haver Analytics, Morgan Stanley Research, 3 settembre 2024.

4 Fonte, JP Morgan, 8 novembre 2024.

5 Fonte: stime di Janus Henderson sulla base dei dati dell'FMI, al 31 luglio 2024. I paesi sono quelli dell'indice JP Morgan EMBI Global Diversified.

6 Fonte: Bloomberg, 31 ottobre 2024.

INFORMAZIONI IMPORTANTI

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Le obbligazioni high yield o "spazzatura" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire oscillazioni di prezzo improvvise e pronunciate

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Alfa è il rapporto tra la performance corretta per il rischio e un indice. Un alfa positivo indica una sovraperformance su base corretta per il rischio.

L'indice JP Morgan EMBI Global Diversified (EMBIGD) misura l'andamento degli strumenti di debito liquidi, in dollari USA dei mercati emergenti, a tasso fisso e variabile emessi da entità sovrane e quasi sovrane.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

11 minuti di lettura

In sintesi

• Si prevede che le politiche del presidente entrante Trump, come i dazi, la spesa pubblica e i tagli di imposta, daranno impulso all'inflazione e alla crescita negli Stati Uniti, con la possibile conseguenza di spingere la Federal Reserve ad adottare una linea più aggressiva. Tuttavia, questi effetti potrebbero rivelarsi temporanei.

• Queste politiche potrebbero rinviare i tanto attesi flussi di capitali verso i mercati emergenti nel breve termine, mettendo sotto pressione le valute e le obbligazioni della regione e ridefinendo anche le dinamiche del commercio globale.

• Insieme agli attori vincenti e perdenti in termini relativi, emergeranno opportunità di investimento. In assenza di reflazione o recessione negli Stati Uniti, è probabile che i mercati emergenti rimangano resilienti, dal momento che sono usciti dal ciclo di default e i titoli sovrani mostrano una qualità del credito robusta, testimoniata dalle revisioni positive dei rating molto più numerose di quelle negative.