Trump 2.0: adattare l'obbligazionario al percorso incerto che si prospetta

Di fronte al recente taglio strategico dei tassi d'interesse da parte della Federal Reserve e all'incombente influenza potenziale dell'amministrazione Trump sulle politiche economiche, gli investitori obbligazionari si trovano a muoversi in un panorama complesso. Kareena Moledina, Client Portfolio Manager Lead per l'area EMEA, valuta come gli investitori potrebbero sfruttare a loro vantaggio diverse dinamiche settoriali.

13 minuti di lettura

In sintesi

- Il modesto taglio dei tassi d'interesse da parte della Federal Reserve statunitense riflette il tentativo di guidare l'economia verso un "soft landing", ma il percorso da qui in avanti si prospetta incerto, con l'entrante amministrazione Trump e la potenza di fuoco politica di un Congresso controllato dai Repubblicani.

- La possibile recrudescenza dell'inflazione dovuta alle politiche fiscali di Trump potrebbe spingere la Fed a rivalutare il tasso neutrale, influenzando le aspettative a lungo termine sui tassi d'interesse.

- Per gli investitori obbligazionari, ciò implica la possibile esigenza di prepararsi a un periodo prolungato di tassi d'interesse più elevati. Riuscire a posizionarsi con una diversificazione bilanciata, un rendimento attraente, un valore relativo interessante e un'elevata qualità del credito potrebbe contribuire a mitigare i rischi associati alla volatilità di mercato e ai cambiamenti sul piano delle politiche.

La Fed ha mantenuto la rotta verso un atterraggio "morbido" che eviterebbe la recessione, tagliando i tassi d'interesse di 25 punti base a novembre, come previsto dai mercati. Per giustificare il ritmo più modesto dell'allentamento rispetto a settembre, il presidente della Federal Reserve, Jerome Powell, ha affermato che la banca centrale non intende ancora cantare vittoria sull'inflazione. Ha dichiarato inoltre che non c'è fretta di scendere al tasso neutrale (il tasso d'interesse al quale i prezzi sono stabili e si raggiunge la piena occupazione) e il modo giusto per arrivarci è "con attenzione e pazienza".

Aggiungendo a questo insieme di circostanze con cui i mercati hanno dovuto fare i conti una seconda presidenza Trump e una vittoria netta dei Repubblicani in entrambe le camere, il rebus inflazione potrebbe farsi insidioso per la Fed. L'amministrazione Trump potrebbe determinare livelli più alti di inflazione e di crescita negli Stati Uniti, rendendo più difficile l'equilibrio tra occupazione e inflazione. Per gli investitori obbligazionari, come è meglio posizionare i portafogli per attraversare questa fase di incertezza? E dove si colloca l'elusivo tasso neutrale?

L'inflazione è ancora calda, ma il mercato del lavoro si sta raffreddando

A ricordare il rischio di inflazione, e proprio presumendo che non ci sia più alcun rischio con i cicli di allentamento che procedono a livello globale, il tasso IPC complessivo annuo degli Stati Uniti è salito al 2,6% in ottobre, dal 2,4% di settembre, come del resto era ampiamente previsto. Escludendo i prezzi più volatili dei generi alimentari e dell'energia, l'IPC mensile di fondo è aumentato dello 0,3%, ma il tasso annuo è rimasto stabile al 3,3%. Questo, però, è stato il terzo mese consecutivo con un livello dello 0,3%.

Dopo la diffusione del dato sull'inflazione, i mercati dei futures hanno scontato una probabilità del 76% di un taglio dei tassi alla prossima riunione della Fed a dicembre.1 Tuttavia, anche i rendimenti dei Treasury a lungo termine sono aumentati, il che potrebbe riflettere i timori di inflazione, visti i numeri e l'agenda pro-crescita di Trump. In fin dei conti, il contesto di inflazione negli Stati Uniti rispecchia la resilienza dell'economia USA e un mercato del lavoro che, pur rimanendo a galla, si è raffreddato abbastanza da consentire alla Fed di fare la sua mossa. Nel comunicato stampa, Powell ha sottolineato che non serve un'ulteriore frenata dell'occupazione per raggiungere l'obiettivo di inflazione del 2%.

Se il mercato del lavoro rimane troppo forte, magari con una spinta legata a Trump, l'impulso inflazionistico implica la possibilità che i tassi debbano rimanere "più alti più a lungo". I dati sull'occupazione più deboli pubblicati a ottobre sono stati distorti dagli scioperi dei lavoratori e dagli uragani che hanno colpito il sud-est degli Stati Uniti. D'altro canto, la Fed può reagire a un eventuale picco di disoccupazione o a un'economica profondamente indebolita con una politica di stimolo, e a nostro avviso lo farà. Riteniamo che questo contesto supporti il nostro scenario di base di un atterraggio "morbido" dell'economia e possa fornire un cuscinetto ai rischi di ribasso per i settori obbligazionari, se la frenata dell'attività economica dovesse rivelarsi più brusca del previsto. Tuttavia, il rischio di una crescita deludente è diminuito con l'entrante amministrazione Trump, che prevede di stimolare la crescita USA attraverso dazi, sgravi fiscali e spesa pubblica.

L'effetto Trump 2.0

Mentre la Fed sostiene che la leadership statunitense non inciderà sulle decisioni riguardo ai tassi d'interesse, qualsiasi cambiamento a livello di politiche avrà senza dubbio un impatto sulle prospettive economiche. Trump si propone espressamente di esercitare una maggiore influenza sulle decisioni della Fed in materia di tassi, magari facendo pressione affinché vengano abbassati. In conferenza stampa, è stato chiesto a Powell se si sarebbe dimesso qualora Trump glielo avesse chiesto e lui ha risposto con un sonoro "no", mostrandosi reticente a commentare in qualsiasi modo la presidenza entrante.

Gli analisti, però, prevedono che le politiche fiscali pro-crescita di Trump e le proposte di dazi potrebbero riaccendere le pressioni inflazionistiche negli Stati Uniti, rallentando il ritmo dei tagli dei tassi da parte della Fed. L'idea è infatti l'imposizione di dazi universali fino al 20% su tutte le importazioni da paesi esteri verso gli Stati Uniti e una tariffa del 60% sui beni importati dalla Cina. Il potere decisionale di Trump è stato rafforzato dalla vittoria repubblicana in entrambe le camere, che permetterà un'adozione più agevole delle misure soggette all'approvazione del Congresso, come quelle più severe in tema di dazi.

Le carenze di fornitura dovute ai dazi potrebbero anche incidere sulla crescita nel breve termine e far risalire l'inflazione. Tuttavia, è ragionevole ipotizzare che tali effetti inflativi si esauriscano rapidamente, dato che la crescita si riassesta man mano che i consumatori acquistano meno ai prezzi più alti, mentre i dazi sono rincari una tantum (piuttosto che persistenti). La chiave per la Fed è quindi la viscosità di queste dinamiche e dei relativi effetti secondari, per decidere se guardare oltre le ricadute inflazionistiche oppure orientarsi di nuovo verso una linea più restrittiva, al fine di evitare che le aspettative di inflazione più elevate diventino ancorate. C'è quindi la possibilità che questo contesto induca la Fed a modificare le proprie aspettative sul tasso di riferimento neutrale, spingendolo più in alto di quanto previsto attualmente.

I mercati dei futures mostrano ora che i tassi di riferimento si assesteranno intorno al 3,8% entro la fine del 2025.2 Visto dove il mercato colloca adesso il tasso neutrale, la curva forward sconta molte cose, ma non siamo convinti che il tragitto verso questo livello si rivelerà senza intoppi, considerando che il percorso dell'inflazione nell'era Trump 2.0 potrebbe essere molto più accidentato. Per gli investitori obbligazionari, questo potrebbe voler dire posizionarsi in un contesto di tassi potenzialmente "più alti più a lungo", attraverso l'esposizione alla duration o ai tratti della curva che presentano rendimenti attraenti. Ad esempio, cogliere l'interessante carry corretto per il rischio nel segmento a breve della curva dei rendimenti tramite il debito a tasso variabile potrebbe essere di aiuto, in un ambiente di tassi di questo tipo.

Orientarsi nell'incertezza

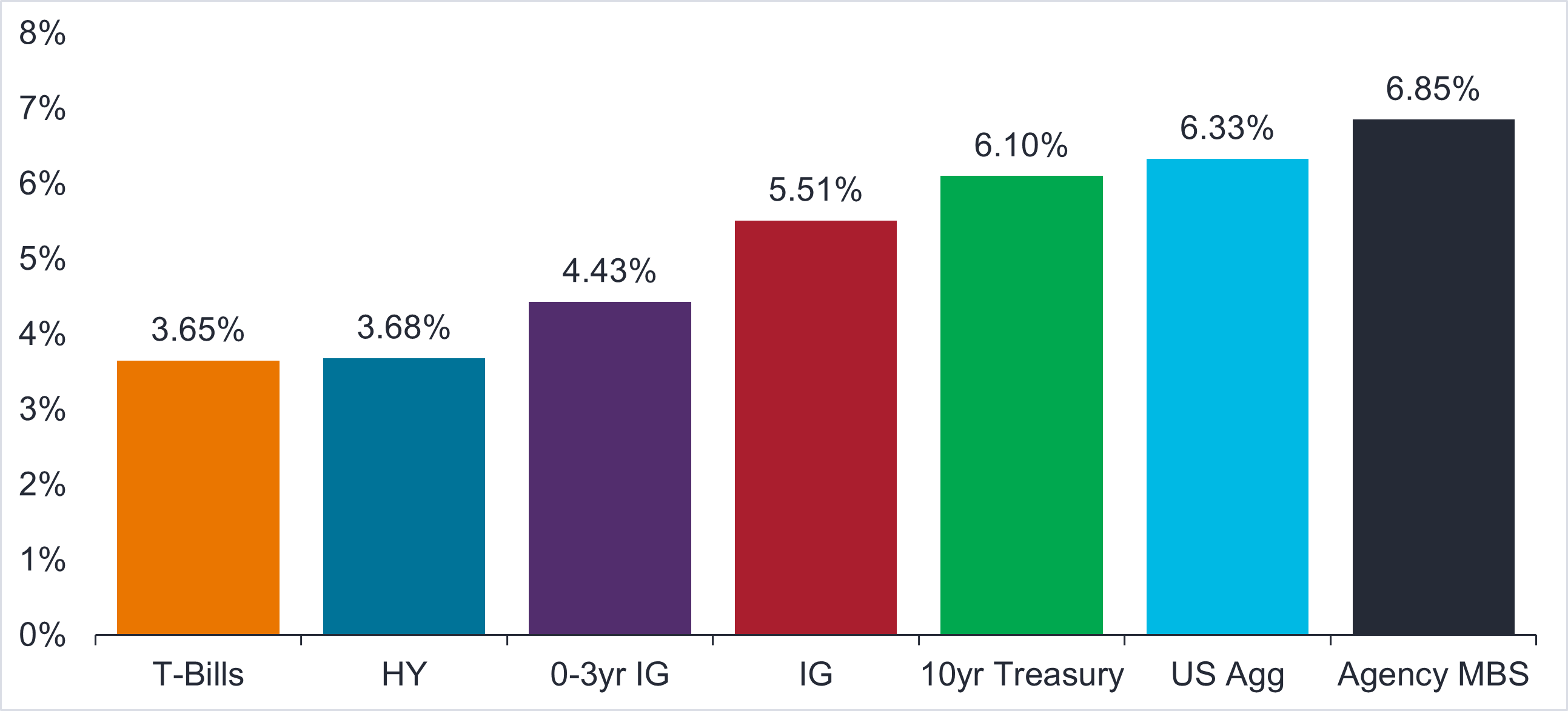

Al di là dell'incertezza persistente, una cosa è certa: siamo in un ciclo di tagli dei tassi. Per gli investitori che non hanno ancora messo al lavoro la liquidità, ha senso scegliere asset obbligazionari. Osservando i rendimenti storici nei primi 12 mesi successivi ai tagli dei tassi, si nota che la maggior parte dei settori obbligazionari ha registrato una performance positiva (Figura 1). La storia dimostra che la liquidità tende a sottoperformare altri strumenti obbligazionari una volta iniziato il ciclo di taglio dei tassi. Chi possiede ancora contanti inutilizzati sta perdendo l'occasione di cogliere il reddito generato dalle obbligazioni più remunerative, oltre alle potenziali plusvalenze quando i rendimenti diminuiscono. Quindi, con il ciclo di tagli della Fed in corso, il dubbio non è se detenere asset obbligazionari, ma quanti e in quali settori.

Figura 1: Il reset della velocità fornisce un punto di partenza migliore

Rendimenti delle obbligazioni a 1 anno dopo il primo taglio dei tassi

Fonte: Janus Henderson Investors, Morningstar e Bloomberg al 31 dicembre 2023. "T-Bills" rappresenta l'indice Bloomberg US Treasury Bill 1-3M, "IG" gli indici Bloomberg US Corporate Bond, "HY" l'indice Bloomberg US High Yield, "Agency MBS" l'indice Bloomberg MBS, "US Agg" l'indice Bloomberg US Aggregate Bond e "10yr Treasury" l'indice FTSE Treasury 10yr. I periodi di tagli dei tassi inclusi per i rendimenti forward medi a 1 anno iniziano a luglio 1990, luglio 1995, settembre 1998, gennaio 2001, settembre 2007 e agosto 2019.

Nota: Le performance passate non predicono i rendimenti futuri Non vi è alcuna garanzia che le tendenze passate continueranno.

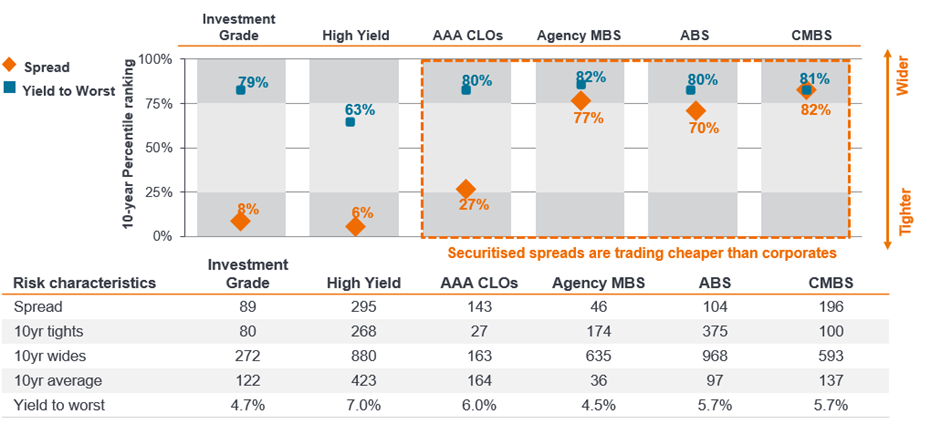

Poiché gli spread di rendimento adesso in generale sono vicini ai livelli più contratti delle medie storiche in tutto l'obbligazionario, individuare un valore relativo interessante può aiutare a proteggersi da qualsiasi ampliamento dei differenziali dovuto all'incertezza di mercato. Raccogliere gli alti rendimenti disponibili nei vari settori obbligazionari può anche fungere da cuscinetto per la performance del portafoglio durante le vasi di volatilità dei mercati.

Figura 2: Il valore relativo favorisce le cartolarizzazioni rispetto alle obbligazioni societarie

Fonte: Janus Henderson Investors, Morningstar e Bloomberg al 30 settembre 2024. "Investment Grade" rappresenta l'indice Bloomberg US Corporate Bond, "High Yield" l'indice Bloomberg US High Yield, "AAA CLOs" l'indice JPM CLOIE, "Agency MBS" l'indice Bloomberg MBS, "ABS" l'indice Bloomberg ABS e "CMBS" l'indice Bloomberg CMBS. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Gli spread CLO AAA (margine di sconto) hanno subito un ampliamento di 26 pb in un giorno il 28 giugno 2023, quando J.P. Morgan ha sostituito il LIBOR con il SOFR come tasso di riferimento. Abbiamo rettificato gli spread prima di questa data nel calcolo dei percentili di spread. Lo spread CLO AAA rappresenta il margine di sconto al livello peggiore prima del 1 aprile 2024 e il margine di sconto alla scadenza dopo tale data. I risultati effettivi possono variare e non si deve fare affidamento sulle informazioni o considerarle una garanzia di performance.

Mentre gli spread delle obbligazioni societarie investment grade (IG) si collocano intorno ai livelli più contratti rispetto a 10 anni di storia, i rendimenti rimangono vicini ai massimi storici (Figura 2). Poiché molte società hanno ridotto la leva finanziaria, i fondamentali del credito societario sono ancora relativamente solidi, con coefficienti di copertura degli interessi elevati sia nell'investment grade che nell'high yield rispetto al dato storico.3 I tassi di default rimangono bassi e abbiamo visto miglioramenti della qualità del credito nella fascia bassa dell'high yield. La quota di debito in sofferenza nell'indice HY in dollari (con rating CCC) è solo del 4%, il livello più basso da oltre 30 mesi.4 La spesa dei consumatori si conferma in buona parte robusta e il calo dei tassi dovrebbe contribuire ad alleviare la pressione a rifinanziare sugli emittenti societari. Detto questo, la potenziale volatilità derivante dai rischi geopolitici, dai dati diffusi o da altri eventi capaci di generare avversione al rischio assegna un ruolo cruciale ai fondamentali e alla selezione attiva dei titoli, ai fini dell'individuazione di emittenti ben posizionati per generare alfa grazie alle tendenze cicliche e strutturali.

Quando i tassi sono in calo, gli investitori tendono anche a cercare asset class con spread più elevati per compensare. Ad esempio, i titoli garantiti da asset (ABS) e le obbligazioni di prestito collateralizzate (CLO) sono tra le poche aree in cui sia gli spread che i rendimenti rimangono interessanti. Gli spread degli ABS si aggirano intorno al 70° percentile (più ampi rispetto al passato) su un periodo di 10 anni, contro l'8° percentile dei mercati obbligazionari societari più tradizionali. In Europa, gli ABS sono un'asset class a tasso variabile e quindi forniscono una certa copertura in uno scenario "più alti più a lungo" con volatilità dei tassi d'interesse. Rispetto ai corporate, questo segmento consente di accedere a un rendimento interessante senza dover fare compromessi sulla qualità del credito.

I titoli garantiti da ipoteca (MBS) di agenzia, emessi o garantiti da una delle tre agenzie governative o paragovernative Fannie Mae, Freddie Mac e Ginnie Mae, sono un altro settore interessante che offre un valore notevole. Stiamo osservando spread storicamente ampi rispetto alle obbligazioni societarie IG, in un'area in cui gli investitori possono ottenere un extrarendimento in confronto ai Treasury da un asset equivalente garantito dal governo con rating AA. Una minore volatilità dei tassi d'interesse, il sostegno delle banche centrali all'asset class in caso di dislocazioni marcate, come accaduto durante la pandemia, insieme agli acquisti delle banche nel settore, sono ulteriori fattori tecnici positivi (dinamiche di domanda e offerta) che migliorano le prospettive degli MBS. Se gli Stati Uniti entrano in recessione, un'allocazione in MBS di agenzia senza rischio di credito in portafoglio potrebbe fornire un cuscinetto per la performance.

Il carry domina

Un mercato come quello attuale, adatto soprattutto al "carry" e ai "bond picker", premierà gli investitori pronti a incassare cedole ancora relativamente alte e selezionare i titoli a livello dei singoli strumenti, invece di fare scommesse macro. Diverse aree dell'obbligazionario presentano remunerazioni interessanti, quindi riteniamo che gli investitori dovrebbero focalizzare l'attenzione su come costruire quel rendimento e carry - nello specifico, con un approccio diversificato e orientato all'alta qualità - per preparare i portafogli al percorso incerto che si prospetta sul fronte dei tassi e altri esiti economici. Con le banche centrali impegnate in una battaglia simile contro l'inflazione, ci aspettiamo di vedere differenze in termini di ritmo e destinazione finale dei tagli dei tassi. Dal nostro punto di vista, gli investitori dovrebbero ragionare in prospettiva globale per sfruttare le opportunità di valore relativo create dalle politiche divergenti.

Un modo per ottenere un carry diversificato di alta qualità è attingere sia al mercato primario che a quello secondario in modo da cogliere le opportunità con il potenziale di rendimento corretto per il rischio più interessante. Un esempio sono le tranche CLO investment grade che offrono un rischio di credito minimo e un carry di alta qualità. Come mostrato nella Figura 3, il debito europeo CLO AAA offre un extrarendimento equivalente a quello delle obbligazioni societarie europee IG BBB sul mercato secondario, e superiore sul mercato primario, quindi consente di ottenere una remunerazione analoga o più alta con asset di qualità migliore. Tuttavia, ogni opportunità deve essere valutata in base ai vantaggi specifici che presenta.

Figura 3: Caratteristiche delle CLO europee rispetto al credito investment grade europeo

Fonte: Janus Henderson, Bloomberg e indici ICE (sottogruppi ER00 e ER10-ER40). 3 – Per le CLO il rendimento totale è calcolato come spread creditizio più il tasso Euro SWAP a 4 anni, per CLO sul mercato secondario, e il tasso Euro SWAP a 6 anni per CLO sul mercato primario; per il credito societario si utilizza lo yield-to-worst. Fonte: Janus Henderson, Bloomberg e indici ICE (sottogruppi ER00 e ER10-ER40). 4 – Per le CLO sono state utilizzate stime di vita media; per il credito societario, la duration dello spread. Fonte: Janus Henderson e indici ICE (sottogruppi ER00 e ER10-ER40) 5 – Per le CLO, è stato utilizzato il numero totale di operazioni nell'universo CLO; da inizio anno nel 2024 sono state lanciate circa 90 nuove operazioni; per il credito societario, è stato utilizzato il numero di emissioni. Fonte: Janus Henderson e indici ICE (sottogruppi ER00 e ER10-ER40). 6 – Per le CLO è stato utilizzato il totale di titoli in circolazione pari a 240 miliardi di EUR, di cui circa il 60% costituito da tranche CLO AAA; per il credito societario è stato utilizzato il valore di mercato. Fonte: Janus Henderson e indici ICE (sottogruppi ER00 e ER10-ER40)

Nota: dati aggiornati al 25 ottobre 2024. I rendimenti possono variare e non sono garantiti. Quanto riportato sopra è il punto di vista del Team, non deve essere interpretato come un consiglio e potrebbe non riflettere altre opinioni all'interno dell'azienda. 1 – Per le CLO è stato utilizzato il margine di sconto, per il credito societario gli swap OAS. Fonte: Janus Henderson e indici ICE (sottogruppi ER00 e ER10-ER40). 2 – Per le CLO, il reddito è calcolato come spread creditizio più il tasso SWAP in EUR a 1 anno; per il credito societario è stato utilizzato il rendimento corrente (cedola divisa per il prezzo corrente).

La componente assicurativa dei tassi, se gli Stati Uniti entrassero davvero in recessione, non viene scontata nei mercati dei tassi in questo momento. Con il calo dei tassi d'interesse, la duration andrà a vantaggio dei portafogli. Se ne può fare uso a fini di copertura del rischio, laddove la duration può contribuire a compensare la volatilità del mercato azionario e creare protezione contro i rischi di ribasso. È probabile che le obbligazioni a più breve scadenza siano favorite dai tagli dei tassi d'interesse, poiché la curva dei rendimenti in genere si inclina dopo tali riduzioni. Gli asset cartolarizzati tendono anche ad avere una duration dello spread inferiore rispetto al credito societario IG; la sensibilità del prezzo di un'obbligazione cambia in base a una data variazione del rispettivo spread creditizio.

Nessun atterraggio o atterraggio duro?

Nonostante l'aumento dei rischi inflazionistici con il Trump 2.0, lo scenario di un atterraggio morbido è ancora la nostra ipotesi di base, ma ci sono incertezze sulla direzione dell'economia. Ora stiamo osservando un calo dei dati sull'occupazione, necessario per raggiungere l'obiettivo di inflazione della Fed, ma questo ci rende più cauti sulla probabilità di una recessione, un esito che a nostro avviso non si può escludere del tutto. La Fed potrebbe fare ancora più fatica adesso a gestire lo scenario di "soft landing" che si aspetta, dati gli imminenti cambiamenti sul piano delle politiche.

Nella maggior parte dei casi, i rendimenti e gli spread scontano un panorama senza recessione all'orizzonte. Per gli investitori che si muovono in un universo vasto, in confronto agli spread delle obbligazioni societarie negli Stati Uniti, gli asset cartolarizzati scontano una maggiore probabilità di recessione. Ad esempio, i sottosettori degli ABS, come quello dei finanziamenti auto e del credito al consumo, prezzano una probabilità molto più elevata di recessione e sono tuttora scambiati a livelli convenienti.

La costruzione del portafoglio attraverso l'asset allocation dinamica e la selezione dei titoli sarà fondamentale in futuro. Per attutire la volatilità macroeconomica e le possibili correzioni legate ai rischi, gli investitori possono diversificare le esposizioni al rischio cogliendo una gamma di opportunità più ampia. Un modo di farlo è bilanciare i portafogli investendo in settori che scontano un rischio di recessione, a fronte di quelli che non si aspettano un'evoluzione di questo tipo, e mantenere un'elevata qualità creditizia complessiva. Inoltre, una componente di duration aiuta a compensare una probabilità di recessione marginale, ma comunque esistente.

1Fonte: Bloomberg, 14 novembre 2024.

2Fonte, Bloomberg, al 14 novembre 2024.

3Fonte: Factset, Goldman Sachs Global Investment Research, 10 ottobre 2024.

4Fonte: Deutsche Bank, Bloomberg Finance LP, indici ICE, 14 novembre 2024.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

13 minuti di lettura

In sintesi

- Il modesto taglio dei tassi d'interesse da parte della Federal Reserve statunitense riflette il tentativo di guidare l'economia verso un "soft landing", ma il percorso da qui in avanti si prospetta incerto, con l'entrante amministrazione Trump e la potenza di fuoco politica di un Congresso controllato dai Repubblicani.

- La possibile recrudescenza dell'inflazione dovuta alle politiche fiscali di Trump potrebbe spingere la Fed a rivalutare il tasso neutrale, influenzando le aspettative a lungo termine sui tassi d'interesse.

- Per gli investitori obbligazionari, ciò implica la possibile esigenza di prepararsi a un periodo prolungato di tassi d'interesse più elevati. Riuscire a posizionarsi con una diversificazione bilanciata, un rendimento attraente, un valore relativo interessante e un'elevata qualità del credito potrebbe contribuire a mitigare i rischi associati alla volatilità di mercato e ai cambiamenti sul piano delle politiche.