Procedere con cautela: il 2023 è un esercizio di equilibrio

Adam Hetts, Global Head of Portfolio Construction and Strategy presenta l'ultimo rapporto Trend e Opportunità, che delinea i temi chiave per la prossima fase di questo ciclo di mercato e le loro implicazioni ripartite tra le diverse asset class.

5 minuti di lettura

In sintesi

- Mentre entriamo in una nuova era caratterizzata da tassi strutturalmente più elevati e da valutazioni a sconto nelle tradizionali asset class, gli investitori dovranno muoversi con cautela.

- Tuttavia, pur ritenendo che la volatilità continuerà nell'anno a venire, crediamo anche che la volatilità possa presentare un lato positivo per coloro che sono abbastanza coraggiosi da andare avanti.

- Le soluzioni di portafoglio che mettiamo in evidenza in questa edizione hanno il potenziale per aiutare a navigare in questo nuovo contesto e a risolvere le lacune diffuse e concentrazioni di asset allocation che vediamo nei portafogli degli investitori.

Nella nostra puntata di metà anno 2022 di Tendenze e opportunità, intitolata "Terapia d'urto", su tre profondi shock di mercato che hanno guidato un anno estremamente volatile: il rallentamento della crescita, l'inflazione e un reset storico dei tassi d'interesse. Il report si è proposto sulla fornitura di una "terapia d'urto" sotto forma di soluzioni di portafoglio personalizzate per questo nuovo paradigma di investimento. Ora entriamo in una nuova era caratterizzata da tassi di interesse strutturalmente più elevati e da nuovi sconti nelle principali classi di attività globali. Gli investitori dovranno fare attenzione quando si avventureranno in questo nuovo territorio.

Mentre entriamo in una nuova era caratterizzata da tassi strutturalmente più elevati e da valutazioni a sconto nelle tradizionali asset class, gli investitori dovranno muoversi con cautela.

Che cosa significa per "Procedere con cautela'?

Il nostro titolo per questa edizione, "Procedere con cautela", funge da test: lo leggete nel senso che gli investitori lotteranno per rimanere a galla in acque torbide nel 2023, o pensate che implichi che coloro che sono abbastanza coraggiosi da perseverare attraverso la volatilità potrebbero essere premiati?

Crediamo che gli investitori più saggi riconoscano l'applicabilità di entrambe le interpretazioni. A nostro avviso, la storica volatilità del 2022 ha dato origine a due temi di investimento affidabili per l'anno prossimo: 1) la volatilità continuerà e 2) la volatilità presenta un lato positivo per coloro che sono abbastanza coraggiosi da mantenere la rotta. Le nuove soluzioni di portafoglio che mettiamo in evidenza in questa edizione sono state selezionate perché hanno il potenziale per aiutare i portafogli a prosperare navigando in questi temi.

Azioni

Uno dei tanti rompicapi del 2022 è stato che la 'duration' è diventata un rischio importante per le azioni, non solo per le obbligazioni.L'ampiezza e la velocità storiche degli aumenti dei tassi sono state il principale fattore di perdita per l'Indice S&P 500® nel 2022, ma il lato positivo è che l'S&P 500 è entrato nel 2023 con un P/E di 17,5x - in linea con la sua media storica. L'attenzione degli investitori statunitensi a grande capitalizzazione si sposta ora dalla "P" alla "E": trovare guadagni resistenti in un contesto di rallentamento economico. Nel frattempo, le azioni statunitensi a piccola e media capitalizzazione storicamente sovraperformano le large-cap durante le prime fasi della ripresa.

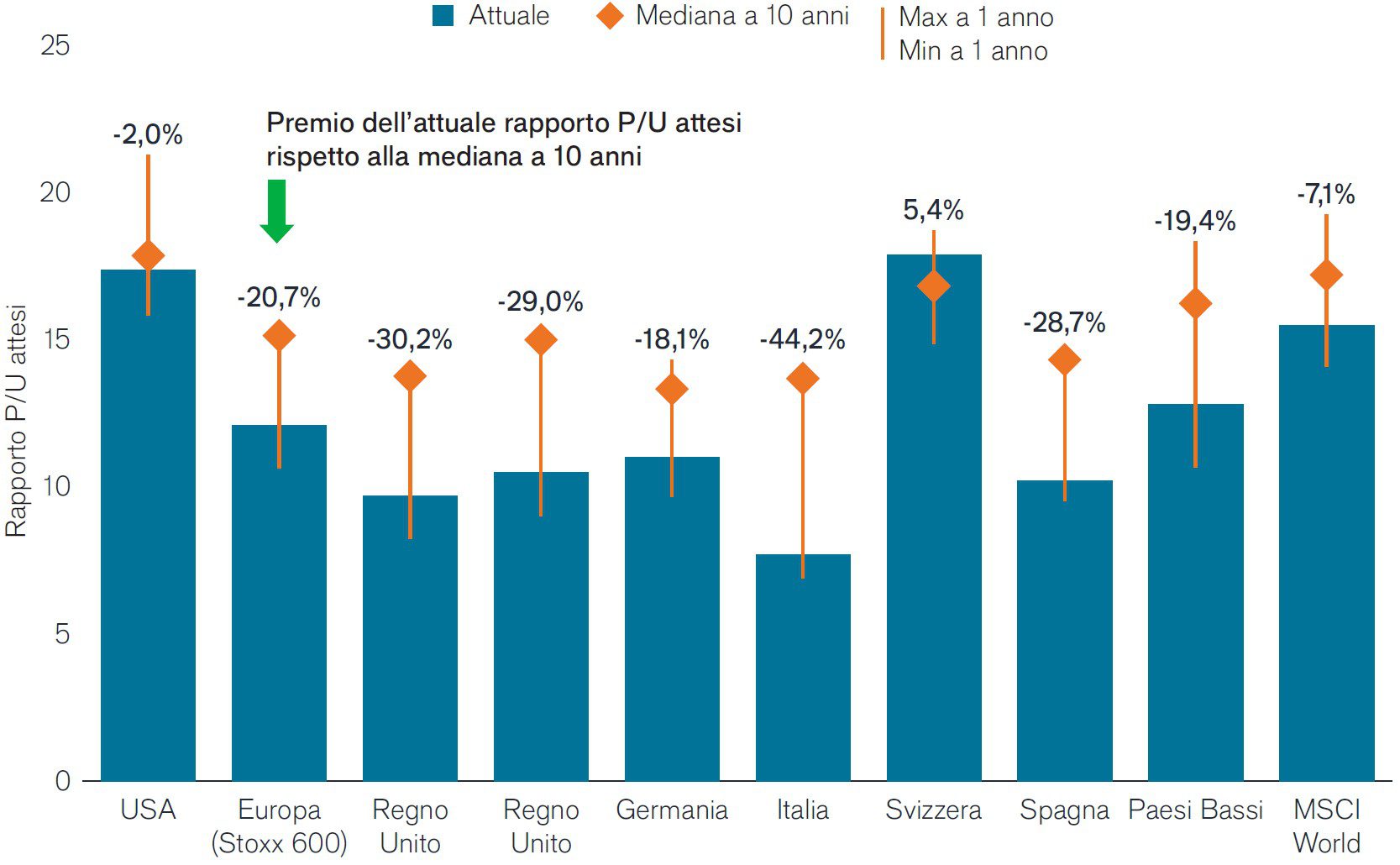

Guardando più lontano, a differenza delle azioni statunitensi, le azioni dei mercati sviluppati non statunitensi hanno uno sconto sulla valutazione, offrendo potenzialmente un migliore 'margine di sicurezza' per aiutare ad assorbire la debolezza degli utili. Se a questo sconto si aggiungono le loro caratteristiche più cicliche e con rendimenti più elevati, le azioni ex USA presentano un forte potenziale di rialzo (Prospetto 1).

Figura 1: Rapporti P/E globali

Fonte: Bloomberg: Bloomberg, al 31 dicembre 2022.

Le performance passate non sono garanzia di risultati futuri.

Considerando tutti i settori azionari globali, il settore sanitario è stato il secondo miglior performer nel 2022, dopo il settore energetico. Se da un lato guardiamo all'assistenza sanitaria nel suo complesso per la sua capacità di recupero, dall'altro vediamo il biotech come un importante segmento che sta offrendo sconti interessanti in quanto potenzialmente in grado di riprendersi da un forte ribasso.

Reddito fisso

Obbligazionario

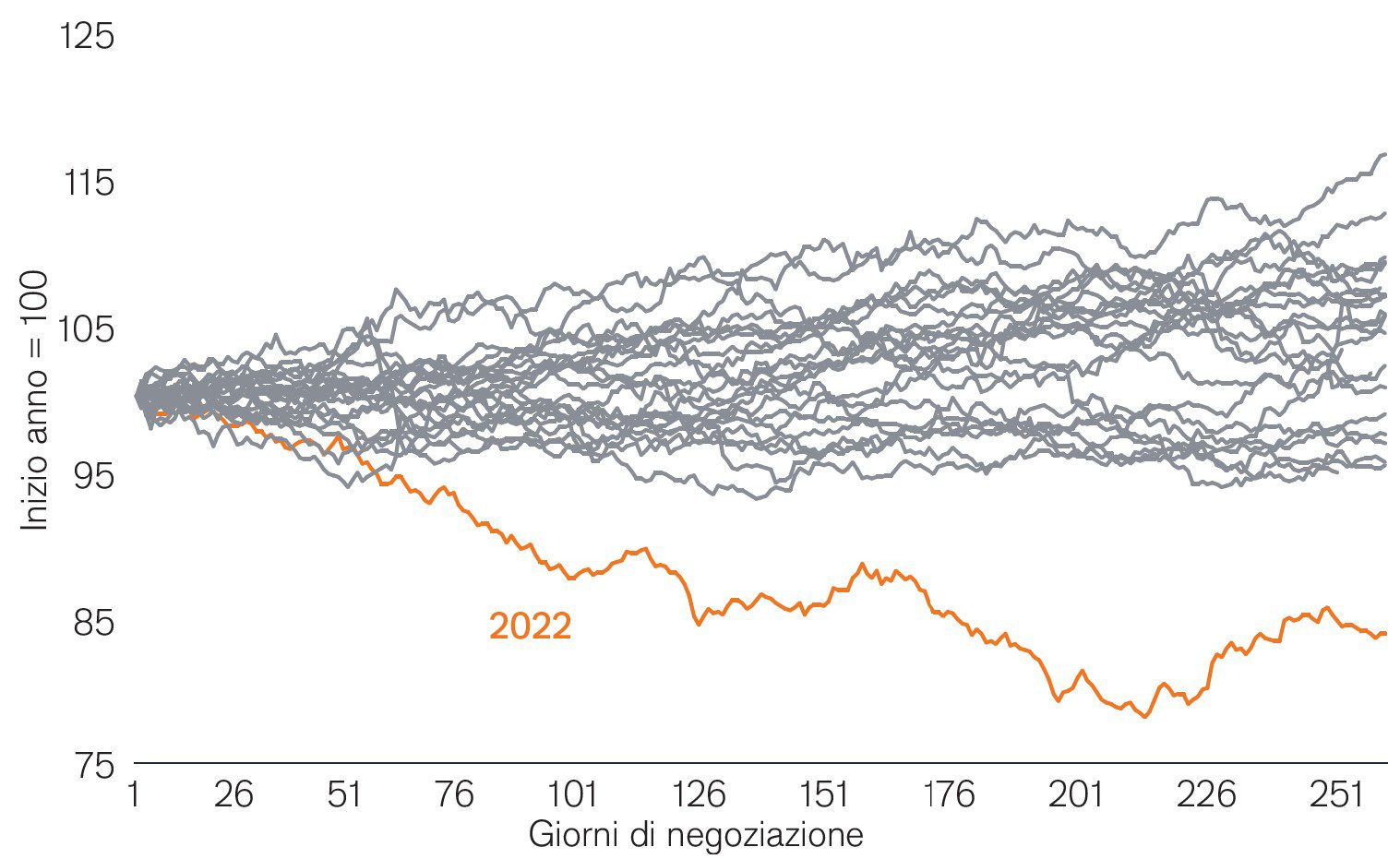

La già citata 'ampiezza e velocità degli aumenti dei tassi' è un eufemismo per ciò che è effettivamente accaduto nell'obbligazionario lo scorso anno: Il 2022 è stato l'anno peggiore della classe d'investimento da una generazione a questa parte (Allegato 2).

Figura 2: Andamento annuale dell'Indice Global Aggregate dal 1999

Fonte: Bloomberg: Bloomberg, al 31 dicembre 2022.

Nota: i rendimenti trimestrali si basano sull'indice Bloomberg Global Aggregate.

Le performance passate non sono una garanzia di quelle future.

Fortunatamente, "le obbligazioni sono matematica", come si suol dire, e questo storico sell-off crea evidenti lati positivi. Il reset dei tassi ha creato un livello di cuscinetto di rendimento che non si vedeva da molti anni e che potrebbe aiutare a tamponare i rendimenti obbligazionari in caso di ulteriori aumenti dei tassi, mentre l'aumento sproporzionato dei tassi a breve termine ha fatto sì che i rendimenti a breve termine superassero quelli delle obbligazioni a durata intermedia.

I rendimenti a termine nei mercati del credito societario beneficiano sia del reset dei tassi sia di un moderato allargamento degli spread nel 2022. Se il potenziale rallentamento globale nel 2023 servirà ad ampliare gli spread, gli elevati rendimenti iniziali delle aziende potrebbero contribuire ad ammortizzare le perdite.

Andare avanti

La prudenza richiede un delicato equilibrio tra difesa e attacco. Il Team Portfolio Construction & Strategy fornisce soluzioni di portafoglio che aiutino a navigare in questo nuovo ambiente e a risolvere le diffuse lacune e concentrazioni di asset allocation che rileviamo nei portafogli degli investitori durante le nostre consultazioni con i professionisti finanziari.

Scopri di più nel nostro report Tendenze e opportunità per maggiori dettagli su queste soluzioni di portafoglio.

PCS: Tendenze e opportunità

Capire le tendenze di mercato per la costruzione del portafoglio

Bloomberg Global Aggregate Bond Index è una misura ad ampio raggio dei mercati globali del debito a tasso fisso di tipo investment grade.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

STOXX® Europe 600 Index rappresenta le società a grande, media e piccola capitalizzazione di 17 Paesi della regione europea.

Il cuscino di rendimento, definito come il rendimento di un titolo diviso per la durata, è un approccio comune che considera i rendimenti obbligazionari come un cuscino che protegge gli investitori obbligazionari dai potenziali effetti negativi del rischio di durata. Il cuscino di rendimento aiuta potenzialmente a mitigare le perdite derivanti dal calo dei prezzi delle obbligazioni, se i rendimenti dovessero aumentare.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

L'indice MSCI World℠ riflette la performance del mercato azionario dei mercati sviluppati globali.

I titoli a piccola capitalizzazione possono essere meno stabili e più suscettibili di sviluppi avversi, e possono essere più volatili e meno liquidi dei titoli di maggiore capitalizzazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- Mentre entriamo in una nuova era caratterizzata da tassi strutturalmente più elevati e da valutazioni a sconto nelle tradizionali asset class, gli investitori dovranno muoversi con cautela.

- Tuttavia, pur ritenendo che la volatilità continuerà nell'anno a venire, crediamo anche che la volatilità possa presentare un lato positivo per coloro che sono abbastanza coraggiosi da andare avanti.

- Le soluzioni di portafoglio che mettiamo in evidenza in questa edizione hanno il potenziale per aiutare a navigare in questo nuovo contesto e a risolvere le lacune diffuse e concentrazioni di asset allocation che vediamo nei portafogli degli investitori.