In sintesi

- Nel 2024 si è registrata una significativa dispersione dei rendimenti tra i vari settori obbligazionari.

- Il credito cartolarizzato e i settori sub-investment grade hanno evidenziato performance positive, mentre gli asset con duration più lunga e gli indici Aggregate Bond (sia U.S. che Global) sono rimasti indietro.

- Riteniamo che gli investitori debbano diversificare oltre gli indici statici, che non sono pienamente rappresentativi dell'universo obbligazionario, e prendere in considerazione un approccio multisettoriale che includa un'adeguata esposizione alle obbligazioni cartolarizzate, corporate e sovrane.

Nel 2024 si è registrata una significativa dispersione dei rendimenti tra i vari settori obbligazionari.

Nello specifico, gli investitori che detengono portafogli atti a replicare l'andamento dell'indice Bloomberg U.S. Aggregate Bond (U.S. Agg) o dell'indice Bloomberg Global Aggregate Bond (Global Agg) potrebbero essere frustrati dalla loro performance negative.

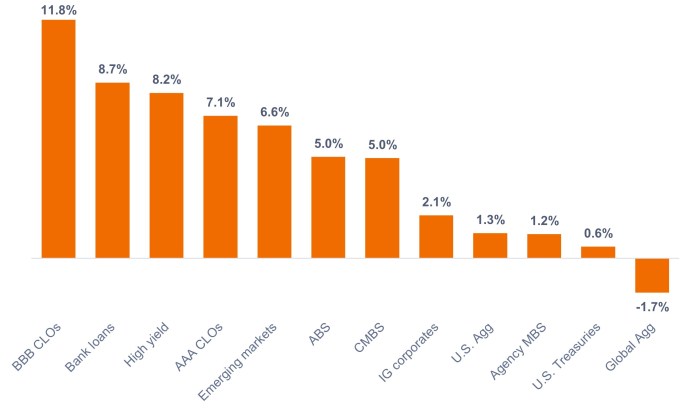

Viceversa, gli investitori che nel 2024 hanno adottato un approccio multisettoriale con un'esposizione a un'ampia gamma di asset obbligazionari cartolarizzati, corporate e sovrani potrebbero aver generato solidi rendimenti positivi nel 2024, come illustrato nel Grafico 1.

Grafico 1: rendimenti del settore obbligazionario statunitense (2024)

Cartolarizzati e sub-investment grade distaccano gli altri settori.

Fonte: Bloomberg, al 31 dicembre 2024. Indici utilizzati per rappresentare le asset class come da nota a piè di pagina.1 Le performance passate non sono indicative dei rendimenti futuri.

Quali settori si sono messi in luce?

- Settori del credito cartolarizzato. Da qualche tempo, il credito cartolarizzato statunitense viaggia a buon mercato rispetto al segmento corporate, offrendo opportunità di interessanti rendimenti corretti per il rischio. Nel 2024, gli spread del credito cartolarizzato si sono contratti, determinando una sovraperformance, mentre la loro duration intrinsecamente più breve li ha protetti dall'impatto negativo dell'aumento dei rendimenti obbligazionari.

- High yield e prestiti bancari. Nonostante gli spread creditizi high yield siano vicini ai loro livelli storicamente più bassi e a dispetto dei timori degli investitori in merito ai default dei prestiti bancari, i settori dell'high yield e dei prestiti bancari hanno sovraperformato. I solidi dati economici, i robusti fondamentali societari e le dinamiche favorevoli tra domanda e offerta hanno sospinto le performance di questi due settori.

- Debito dei mercati emergenti (EM) denominato in dollari. Anche il debito dei mercati emergenti è stato scambiato a buon mercato rispetto al corporate nel 2024, mentre molte economie in via di sviluppo hanno giocato in anticipo rispetto alle banche centrali dei Paesi sviluppati, nei loro cicli di riduzione dei tassi. Tra i paesi che hanno ottenuto i migliori risultati figurano quelli con un potenziale di miglioramento sul lato dei fondamentali e del rating, così come quelli della frazione sub-investment grade dell'indice EM.

Quali settori hanno arrancato?

L'Aggregate Bond globale è stato l'unico fra i grandi indici a registrare un rendimento negativo nell'anno solare, poiché la sua esposizione alle valute estere ha risentito del forte e tardivo rally del dollaro statunitense. Negli Stati Uniti, i settori a più lunga scadenza, come gli MBS e i Treasury, hanno perso terreno, mentre il rendimento del Treasury decennale è salito di 69 punti base al 4,57%.

Gran parte del rialzo dei rendimenti dei Treasury è stato registrato nel quarto trimestre, in risposta al rischio di un aumento dell'inflazione derivante dalle politiche della nuova amministrazione statunitense in materia di immigrazione, commercio e tasse.

Nonostante il ritardo dei settori creditizi nel 2024, i MBS di agenzie hanno sovraperformato i Treasury statunitensi e, a nostro avviso, vengono scambiati a buon mercato rispetto ai Treasury e ai titoli corporate investment-grade.

Tre spunti chiave per gli investitori

In primo luogo, riteniamo che sia importante massimizzare il reddito per unità di rischio e limitare i ribassi, nel contesto attuale. A nostro avviso, gli investitori saranno premiati se sceglieranno cedole relativamente alte e singole obbligazioni con aspettative di rischio/rendimento con un orientamento positivo, invece di puntare su scommesse macro.

In secondo luogo, riteniamo che l'allocazione a settori che scambiano a valutazioni relative più convenienti, come i prestiti rispetto all'high yield, i CLO e gli ABS rispetto ai corporate e gli MBS di agenzie rispetto ai Treasury, sarà fondamentale nel 2025. Anche dopo la vivace performance del 2024, i rendimenti dell'obbligazionario restano interessanti rispetto ai rendimenti storici, alle aspettative di inflazione e al rendimento degli utili a termine dell'indice S&P500®.

Infine, gli indici U.S. e Global Aggregate non sono pienamente rappresentativi dell'universo obbligazionario. Ad esempio, l'Aggregate Bond statunitense è composto per il 45% da Treasury, per il 25% da MBS di agenzie, per il 25% da titoli corporate con rating investment grade, senza alcuna esposizione ad high yield o a prestiti, e solo per il 2% circa da settori di credito cartolarizzati.

Riteniamo che gli investitori non debbano limitarsi agli indici statici, per prendere in considerazione un approccio attivo e multisettoriale che cerchi di capitalizzare l'ampia gamma di opportunità offerte dall'obbligazionario.

1 CLO BBB = JP Morgan BBB CLO Index, CLO AAA = JP Morgan AAA CLO Index, Prestiti bancari = Morningstar LSTA Leveraged Loan 100 Index, High yield = Bloomberg Corporate High Yield Bond Index, Debito EM = Bloomberg Emerging Markets USD Aggregate Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, ABS = Bloomberg Aggregate Asset Backed Securities Index, Corporate IG = Bloomberg U.S. Corporate Bond Index, U.S. Treasury = Bloomberg U.S. Treasuries Index, MBS di agenzie = Bloomberg U.S. Mortgage Backed Securities Index, Agg globale = Bloomberg Global Aggregate Bond Index.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

Il rendimento degli utili misura gli utili per azione nell'ultimo periodo di 12 mesi, divisi per il prezzo di mercato corrente dei titoli.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Titolo garantito da ipoteca (MBS): un titolo garantito (o "assistito") da un insieme di ipoteche. Gli investitori ricevono pagamenti periodici derivanti dai mutui sottostanti, simili alle cedole delle obbligazioni. I titoli garantiti da ipoteca possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al "rischio di proroga", quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al "rischio di rimborso anticipato", quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di pagamento anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto agli altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.