I settori obbligazionari con le migliori performance del primo semestre 2024: l’universo cartolarizzato primeggia sull'Agg

I Gestori di portafoglio John Lloyd e John Kerschner fanno il punto della situazione di metà anno, esaminando i settori obbligazionari con le migliori performance registrate nel primo semestre del 2024; dai segmenti leader fino ad arrivare ai fanalini di coda, analizzando al contempo le implicazioni future per gli investitori.

5 minuti di lettura

In sintesi

- Nella prima metà del 2024 si è registrata una significativa dispersione dei rendimenti tra i vari settori obbligazionari.

- Da un lato, gli indici sub-investment grade e del credito cartolarizzato hanno evidenziato performance positive; dall’altro, gli asset con duration più lunga, insieme agli indici Aggregate Bond (sia U.S. che Global) sono rimasti indietro.

- Riteniamo che gli investitori debbano andare oltre l’analisi di questi indici statici, che non sono pienamente rappresentativi dell’universo obbligazionario, per prendere in considerazione un approccio multisettoriale alla loro allocazione obbligazionaria, garantendo così una sufficiente diversificazione dei portafogli.

Mentre superiamo il primo semestre del 2024, riteniamo utile fare un bilancio di metà anno, per esaminare il percorso finora tracciato dai mercati obbligazionari, insieme alle presumibili aspettative degli investitori per il secondo semestre.

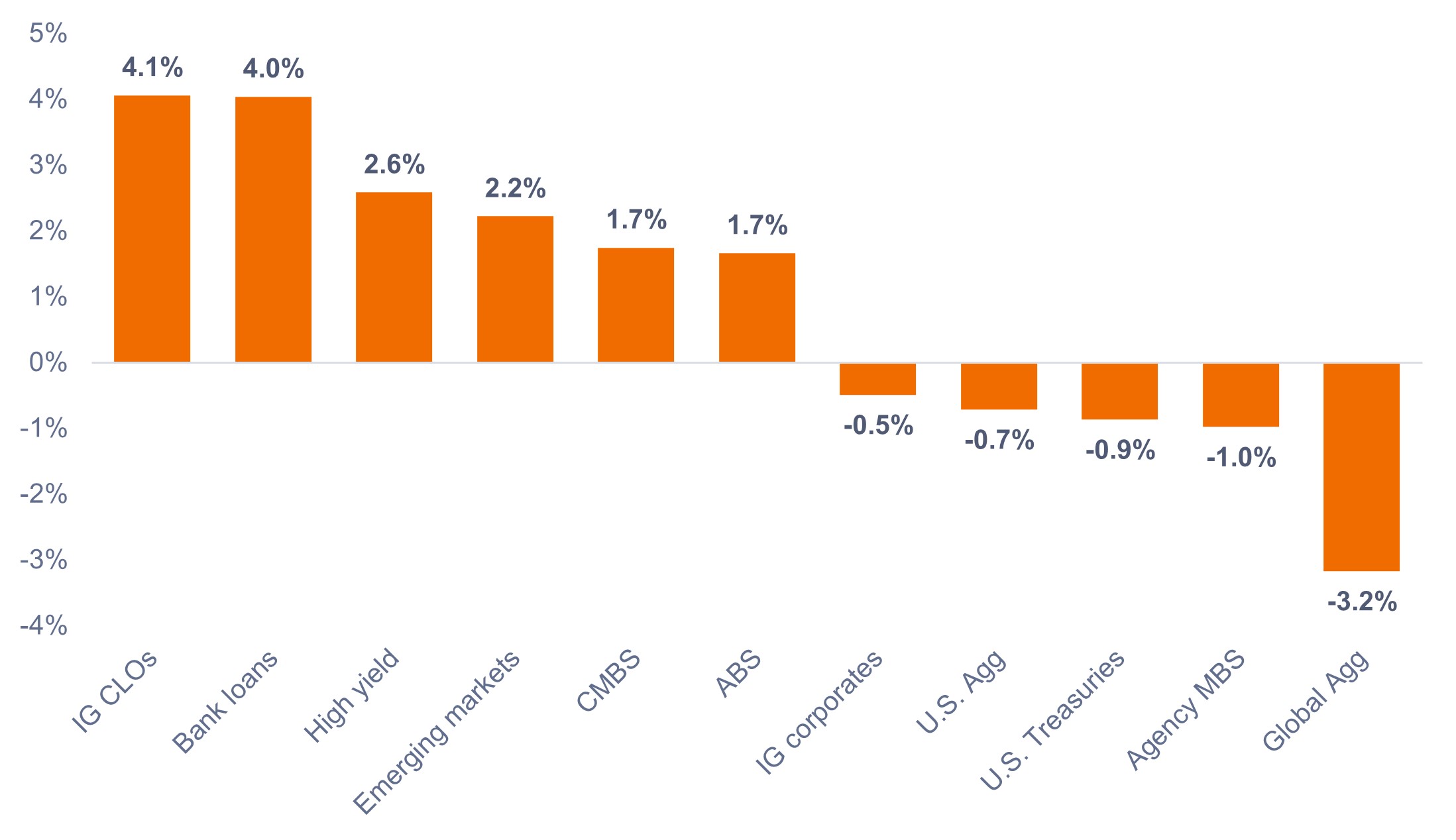

Come si evince dalla Figura 1, c'è stata una significativa dispersione dei rendimenti tra i vari settori obbligazionari. Nello specifico, molti investitori che detengono portafogli atti a replicare l’andamento dell’indice Bloomberg U.S. Aggregate Bond (U.S. Agg) o dell’indice Bloomberg Global Aggregate Bond (Global Agg), in funzione di proxy per portafogli obbligazionari diversificati, potrebbero essere irretiti dalle performance negative registrate dai loro portafogli da inizio anno fino al 30 giugno 2024.

JHI

Al contrario, le obbligazioni di prestito collateralizzato investment grade (CLO-IG), i prestiti bancari e l’high yield rappresentano i tre settori con le migliori performance, in grado di generare ottimi risultati nella prima metà del 2024.

Figura 1: Performance del settore obbligazionario da inizio anno (gennaio 2024 – giugno 2024)

Fonte: Bloomberg, al 30 giugno 2024. Indici utilizzati per rappresentare le asset class come da nota a piè di pagina.1 Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, al 30 giugno 2024. Indici utilizzati per rappresentare le asset class come da nota a piè di pagina.1 Le performance passate non sono indicative dei rendimenti futuri.

Quali settori si sono messi in luce?

1. Settori cartolarizzati (ad eccezione degli MBS di agenzia). Da un po' di tempo il credito cartolarizzato statunitense viaggia a buon mercato rispetto al segmento societario e, di conseguenza, riteniamo che i settori cartolarizzati offrano buone opportunità per rendimenti corretti per il rischio interessanti. Nel primo semestre del 2024, gli spread del credito cartolarizzato si sono ampiamente ristretti (ossia, sono aumentati i prezzi delle obbligazioni di tale segmento), generando così una sovraperformance.

Nel settore obbligazionario, i CLO hanno messo a segno le migliori performance nel 2024. I titoli garantiti da ipoteca commerciale (CMBS) e i titoli garantiti da attività (ABS) sono stati altri sottosettori cartolarizzati degni di nota che hanno registrato rendimenti positivi.

2. Debito dei mercati emergenti (EM) denominato in dollari. Anche il debito dei mercati emergenti scambia a buon mercato rispetto al credito societario, proprio mentre molte economie in via di sviluppo hanno giocato in anticipo, rispetto alla Federal Reserve (Fed) e alle altre banche centrali dei Paesi sviluppati, nel percorso di allentamento della politica monetaria. I Paesi con un potenziale margine di miglioramento sul lato dei fondamentali e dei rating, così come i Paesi della parte sub-investment grade dell'indice EM, hanno registrato performance di tutto rilievo.

3. High yield e prestiti bancari. Nonostante gli spread creditizi high yield siano vicini ai loro livelli storicamente ridotti e i timori degli investitori in merito ai tassi di insolvenza dei prestiti bancari, i settori dell'high yield e dei prestiti bancari hanno sovraperformato. I buoni dati in arrivo sul fronte degli utili e dell’economia, abbinati ai solidi fondamentali societari e alle dinamiche favorevoli tra domanda e offerta, hanno sospinto le performance di questi due settori.

Quali settori hanno arrancato?

In generale, i settori con un rischio di tasso d'interesse, o di duration, più elevato, come gli MBS di agenzie e i Treasury, sono rimasti indietro nella prima metà dell'anno. Questa sottoperformance scaturisce dal rialzo dei rendimenti, indotto dalla persistenza dell'inflazione di inizio anno; se aggiungiamo la continua resilienza economica, è evidente come gli investitori siano stati obbligati a rivalutare la cadenza prevista dei tagli dei tassi, rispetto alle precedenti proiezioni per il 2024.

Mentre a maggio e giugno i rendimenti hanno recuperato alcune delle perdite precedenti, il Treasury USA a 10 anni ha chiuso il primo semestre al 4,40%, in rialzo di 53 punti base (pb) dal 3,87% di inizio anno. Il rialzo dei rendimenti ha provocato un calo dei prezzi delle obbligazioni a più lunga duration.

Sia l'indice U.S. Agg che quello Global Agg sono stati zavorrati dai loro profili di duration più lunga. Inoltre, l'indice U.S. Agg ha solo il 2% circa allocato nei settori del credito cartolarizzato; di conseguenza non è stato esposto ai settori che hanno registrato le migliori performance. Anche l'indice Global Agg è stato in affanno, a causa della sua esposizione in valuta estera, che ha risentito negativamente dell'apprezzamento del dollaro USA nella prima metà del 2024.

Cosa ci aspettiamo per la seconda metà dell'anno?

A nostro avviso, il secondo semestre del 2024 potrebbe dipingere uno scenario piuttosto diverso sotto il profilo dei tassi, alla luce dei progressi compiuti negli ultimi mesi verso la decelerazione dell'inflazione e dei commenti della Fed, che segnalano tra le righe un prossimo taglio dei tassi.

Il mercato sta prezzando una probabilità vicina al 100% di un taglio dei tassi di 25 punti base alla riunione di settembre del Federal Open Market Committee (FOMC). Dettaglio forse ancora più importante, il mercato si aspetta ora tre tagli entro la fine di gennaio 2025.

Di conseguenza, riteniamo che gli asset con duration più lunga possano tornare in auge poiché i tagli dei tassi inducono un calo dei rendimenti. A nostro avviso, gli MBS sono particolarmente ben posizionati per beneficiare del calo dei tassi grazie al loro profilo di duration più lunga e alla maggiore sensibilità alla volatilità dei tassi d'interesse, che riteniamo diminuirà anche una volta avviato l'allentamento monetario della Fed.

E mentre gli asset a tasso variabile dovranno ridimensionare il loro passo quando la Fed inizierà a tagliare i tassi, riteniamo che rendimenti iniziali interessanti, uniti a un tasso terminale atteso più elevato, lascino buon margine ai CLO per continuare il loro trend positivo.

Poiché molti settori obbligazionari hanno registrato di recente una contrazione degli spread creditizi, riteniamo che quello odierno sia un mercato in cui gli investitori dovrebbero concentrarsi sulla scelta di singole obbligazioni con fondamentali solidi e rendimenti interessanti, invece di fare scommesse in ottica macro. Pertanto, consigliamo di porre una decisa enfasi sulla componente "reddito" quando si costruisce un portafoglio obbligazionario multisettoriale diversificato.

Spunti chiave per gli investitori

Gli indici U.S. e Global Aggregate non sono pienamente rappresentativi dell'universo obbligazionario. Pertanto, riteniamo che gli investitori debbano andare oltre l'analisi di questi indici statici, per considerare un approccio multisettoriale volto a garantire che il loro portafoglio obbligazionario sia sufficientemente diversificato.

Inoltre, riteniamo che un approccio d'investimento flessibile possa consentire ai gestori di capitalizzare le opportunità di valore relativo, adeguando i portafogli all'evolversi delle condizioni di mercato.

1 CLO IG = JP Morgan CLO Investment Grade Index, Prestiti bancari = Morningstar LSTA Leveraged Loan Index, High yield = Bloomberg Corporate High Yield Bond Index, Debito EM = Bloomberg Emerging Markets USD Aggregate Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, ABS = Bloomberg Aggregate Asset Backed Securities Index, Societario IG = Bloomberg U.S. Corporate Bond Index, Treasury USA = Bloomberg U.S. Treasuries Index, MBS di agenzie = Bloomberg U.S. Mortgage Backed Securities Index, Global Agg = Bloomberg Global Aggregate Bond Index.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Bloomberg Global Aggregate Bond Index è una misura ad ampio raggio dei mercati globali del debito a tasso fisso di tipo investment grade.

L'indice Bloomberg U.S. Aggregate Bond è un benchmark di punta ad ampio spettro che misura il mercato delle obbligazioni investment grade imponibili, denominate in dollari USA, a tasso fisso.

L'indice Bloomberg U.S. Aggregate Asset-Backed Securities (ABS) è un benchmark di punta ad ampio spettro che misura il mercato delle obbligazioni investment grade imponibili, denominate in dollari USA, a tasso fisso. L'indice include solo titoli ABS.

L'indice Bloomberg U.S. Commercial Mortgage-Backed Securities (CMBS) Investment Grade misura la performance del mercato investment grade di operazioni CMBS conduit e fusion di agenzie USA e non di agenzie USA, con dimensioni minime di 300 milioni di dollari per transazione.

L'indice Bloomberg U.S. Corporate Bond misura la performance del mercato delle obbligazioni societarie investment grade imponibili, a tasso fisso. Include titoli denominati in USD quotati su mercati pubblici da emittenti industriali, finanziari e del settore utility statunitensi e non statunitensi.

L'indice Bloomberg U.S. Corporate High Yield Bond misura la performance del mercato delle obbligazioni societarie high yield a tasso fisso denominate in USD. I titoli sono classificati come high yield se il rating medio di Moody's, Fitch e S&P è Ba1/BB+/BB+ o inferiore.

L'indice Bloomberg U.S. Mortgage-Backed Securities (MBS)riflette la performance dei titoli pass-through assistiti da mutui ipotecari di agenzie a tasso fisso, garantiti da Ginnie Mae (GNMA), Fannie Mae (FNMA) e Freddie Mac (FHLMC).

L'indice Bloomberg Emerging Markets USD Aggregate misura la performance dei mercati del debito societario, sovrano e semi-sovrano dei mercati emergenti, denominati in dollari USA.

L'indice Bloomberg US Treasury misura la performance del debito nominale a tasso fisso, denominato in dollari USA, emesso dal Treasury statunitense. Sono esclusi i Treasury bill.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

L'indice JP Morgan CLO Investment Grade è strutturato per riflettere l'andamento delle componenti investment grade del mercato delle CLO denominate in dollari USA, concesse da un vasto pool di banche.

L'indice Morningstar LSTA US Leveraged Loan è strutturato per fornire una copertura completa e precisa del mercato statunitense dei prestiti a leva. Supportato da PitchBook | Dati LCD, l'indice apporta trasparenza alla performance, all'attività e alle caratteristiche fondamentali del mercato.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

La contrazione monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

La vendita di un investimento ai fini del ribilanciamento può essere soggetta a imposte.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- Nella prima metà del 2024 si è registrata una significativa dispersione dei rendimenti tra i vari settori obbligazionari.

- Da un lato, gli indici sub-investment grade e del credito cartolarizzato hanno evidenziato performance positive; dall’altro, gli asset con duration più lunga, insieme agli indici Aggregate Bond (sia U.S. che Global) sono rimasti indietro.

- Riteniamo che gli investitori debbano andare oltre l’analisi di questi indici statici, che non sono pienamente rappresentativi dell’universo obbligazionario, per prendere in considerazione un approccio multisettoriale alla loro allocazione obbligazionaria, garantendo così una sufficiente diversificazione dei portafogli.

Approfondimenti correlati