Principali rischi di mercato per le azioni statunitensi

I gestori di portafoglio Jeremiah Buckley, Brian Demain e Jonathan Coleman ritengono che le incertezze relative alla crescita dell'occupazione, alla spesa dei consumatori e alla spesa in conto capitale per l'intelligenza artificiale (AI) meritino particolare attenzione.

5 minuti di lettura

In sintesi

- Il nostro Investor Survey 2024 ha rivelato una diminuzione della propensione al rischio tra gli investitori, con un'ampia percentuale degli intervistati che ha espresso preoccupazione per questioni a breve termine, tra cui le elezioni presidenziali statunitensi, gli eventi geopolitici e l'inflazione persistente tra la fine del 2024 e l'inizio del 2025.

- I nostri gestori di portafoglio, pur riconoscendo queste preoccupazioni, si concentrano su temi economici più ampi, quali la crescita limitata dell'occupazione e la spesa dei consumatori, che potrebbero essere fattori di rallentamento, nonché i rendimenti incerti della spesa in conto capitale per l'AI, come potenziali rischi di mercato.

- Sebbene sia importante essere consapevoli di tutti i rischi che si profilano, la scelta di rimanere investiti in società di qualità e mantenere portafogli diversificati può aiutare gli investitori a mitigare l'esposizione a tali rischi.

L'Investor Survey 2024 di Janus Henderson mostra che gli investitori statunitensi benestanti e facoltosi manifestano una minore propensione al rischio nel 2024 rispetto al 2023. Alla domanda sulle principali preoccupazioni per la fine del 2024 e l'inizio del 2025, oltre il 70% degli intervistati ha citato le elezioni presidenziali statunitensi, gli eventi geopolitici e l'inflazione persistente.

Alla luce di questi risultati, abbiamo chiesto a tre dei nostri gestori di portafogli azionari statunitensi quali siano, a loro avviso, i principali rischi di mercato nei prossimi mesi. Sebbene le apprensioni degli investitori menzionate nel sondaggio non siano tra i principali motivi di preoccupazione dei nostri gestori di portafoglio, ciò non significa che non siano importanti nella valutazione del contesto di mercato odierno.

Il quadro dell'inflazione è notevolmente migliorato nel 2024, ma l'aumento dei prezzi continua ad avere un impatto sulla spesa dei consumatori. I rischi geopolitici, in particolare la guerra Russia-Ucraina, le tensioni tra Cina e Taiwan e i conflitti in Medio Oriente, sono costantemente in sottofondo. Questi eventi minacciano di interrompere le catene di approvvigionamento, aumentare le pressioni inflazionistiche e minare la fiducia degli investitori. È tuttavia difficile prevedere la probabilità di tali eventi e consigliamo invece di concentrarsi su società di qualità e sulla diversificazione del portafoglio per contribuire a mitigarne il potenziale impatto.

Le elezioni presidenziali statunitensi potrebbero a loro volta causare volatilità a breve termine, ma riteniamo che saranno i driver economici più ampi e i fondamentali societari a determinare in ultima analisi i vincitori e i vinti del mercato.

I nostri gestori di portafoglio rimangono ampiamente ottimisti sulle prospettive dell'economia e degli utili, ma hanno presentato il seguente punto di vista per i prossimi mesi sui rischi che stanno monitorando attentamente.

Jeremiah Buckley

Area di copertura: titoli growth large cap statunitensi

Rischio notevole: crescita dell'occupazione limitata ad alcuni settori

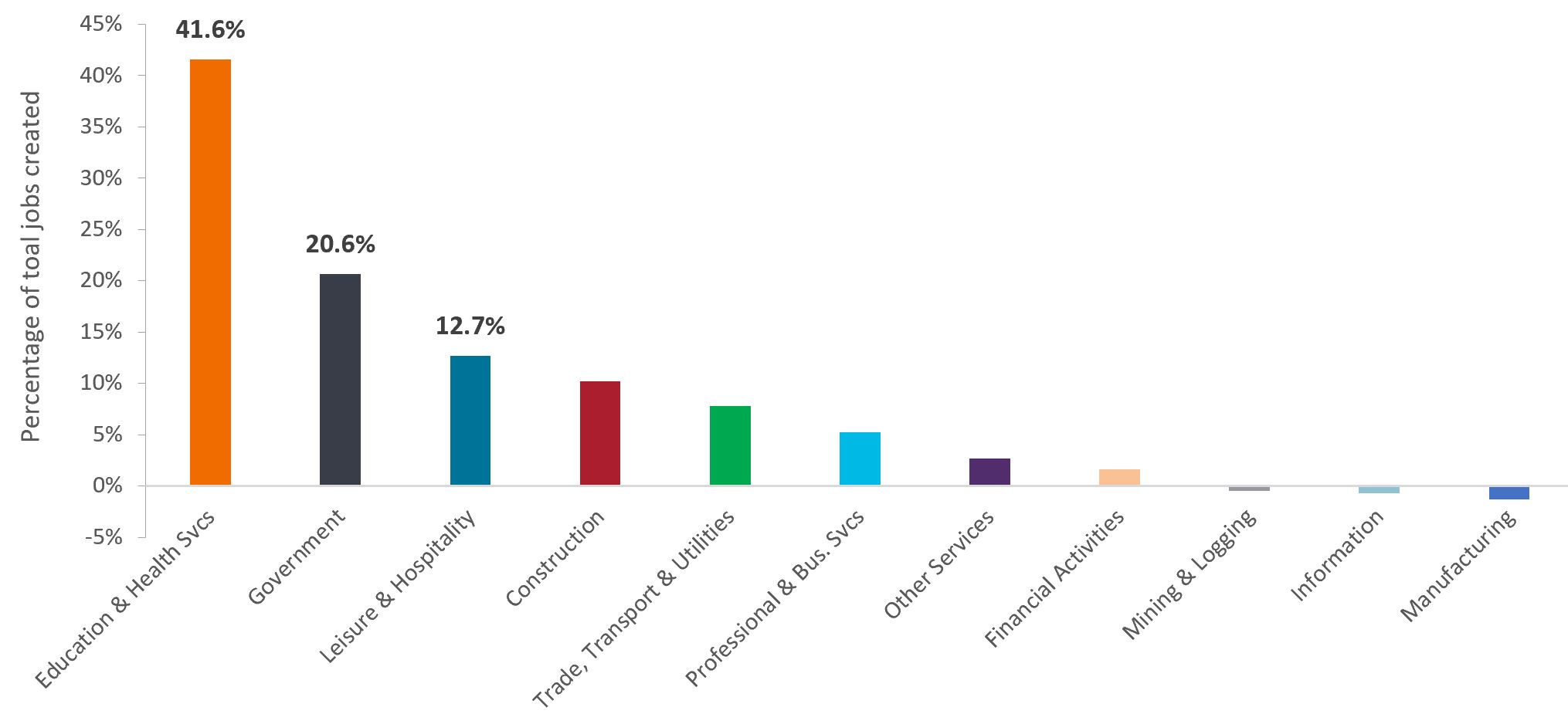

L'economia statunitense continua a fornire una solida base per le opportunità di investimento, ma il raffreddamento della domanda del mercato del lavoro rappresenta un rischio economico chiave che merita grande attenzione. I recenti aumenti dei posti di lavoro sono stati principalmente limitati all'ospitalità, al settore sanitario, alla pubblica amministrazione e all'edilizia, mentre altri settori hanno evidenziato una crescita dell'occupazione minima o in calo (Figura 1).

Questo focus ristretto è motivo di preoccupazione, mentre ci avviciniamo alla piena occupazione nei settori dell'ospitalità e del settore sanitario nell'ambito della ripresa post-pandemia. Anche gli indicatori anticipatori per il settore edilizio mostrano segnali di debolezza, che potrebbero tra breve ripercuotersi sull'occupazione. L'assenza di un più ampio coinvolgimento di tutti i settori potrebbe rallentare la crescita complessiva dell'occupazione.

Inoltre, l'impatto dell'intelligenza artificiale sulle assunzioni nei settori basati sulla conoscenza contribuisce ad alimentare l'incertezza. Il ruolo dell'AI nella forza lavoro futura ha portato a esitazioni nelle assunzioni per determinate posizioni, esacerbando potenzialmente lo squilibrio del mercato del lavoro. L'insieme di tali fattori suggerisce che la crescita dell'occupazione potrebbe diventare un problema urgente, portando eventualmente a una riduzione della spesa dei consumatori e a una pressione sulla crescita economica.

Un aspetto positivo è invece la sostanziale espansione dei margini riscontrata negli utili del secondo trimestre. La leva di margine e i margini operativi positivi delle società sono in genere indicatori anticipatori della crescita del mercato del lavoro. Inoltre, è possibile che moderati aumenti sul fronte del lavoro e del reddito possano continuare a sostenere la spesa dei consumatori.

Figura 1: Occupati nei settori non agricoli – Quota del totale dei posti di lavoro creati negli ultimi 12 mesi

Il 75% del totale dei posti di lavoro creati nell'ultimo anno è concentrato nei settori dell'istruzione e dei servizi sanitari, della pubblica amministrazione e dell'ospitalità.

Fonte: Bloomberg, occupati non agricoli, al 31 agosto 2024.

Brian Demain

Area di copertura: titoli growth mid cap statunitensi

Rischio notevole: Rendimento incerto della spesa in conto capitale per l'AI

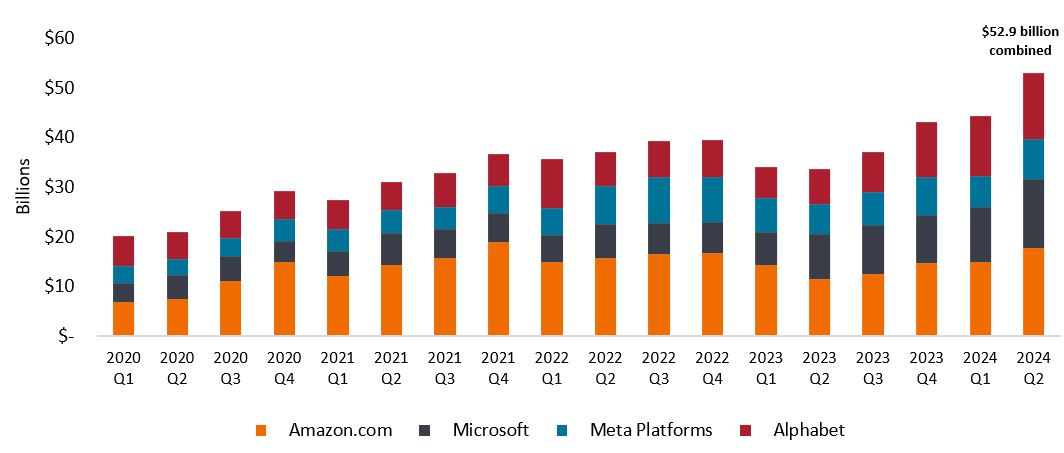

Il dibattito relativo al ritorno sugli investimenti della spesa in conto capitale per l'AI è attualmente una delle questioni di mercato di maggior rilievo. Sebbene l'AI offra un immenso potenziale come strumento di accelerazione della produttività, l'enorme capitale investito in infrastrutture AI dai giganti della tecnologia (Figura 2) deve generare rendimenti. Questo ingente investimento sta alimentando l'entusiasmo per le aziende che forniscono hardware e software legati all'AI, dai giganti del settore come NVIDIA a numerose aziende a media capitalizzazione.

Nei prossimi anni, la direzione del mercato potrebbe dipendere dall'evoluzione della percezione e della realtà del ritorno sull'investimento dell'AI. Se l'AI porta a un sostanziale aumento della produttività e offre solidi guadagni a coloro che l'hanno adottata, il boom della spesa per l'AI probabilmente continuerà. Potremmo anche scoprire che la spesa attuale è troppo bassa. Al contrario, guadagni mediocri potrebbero rallentare significativamente il ritmo degli investimenti.

Data questa incertezza, stiamo monitorando attentamente il successo commerciale di varie applicazioni AI, da Microsoft Copilot alle startup emergenti, per comprendere meglio i potenziali ritorni sugli investimenti dell'intelligenza artificiale. Ci stiamo concentrando inoltre su aziende con fondamentali solidi e offerte differenziate per contribuire a mitigare i rischi associati a un potenziale rallentamento della spesa per l'AI .

Figura 2: Spesa in conto capitale complessiva

Nell'economia globale si assiste a un afflusso di capitali senza precedenti verso l'intelligenza artificiale, principalmente dovuto a hyperscaler dei servizi cloud.

Fonte: Bloomberg, dati trimestrali, al 23 settembre 2024.

Jonathan Coleman

Area di copertura: titoli growth small cap statunitensi

Rischio notevole: trend di spesa dei consumatori

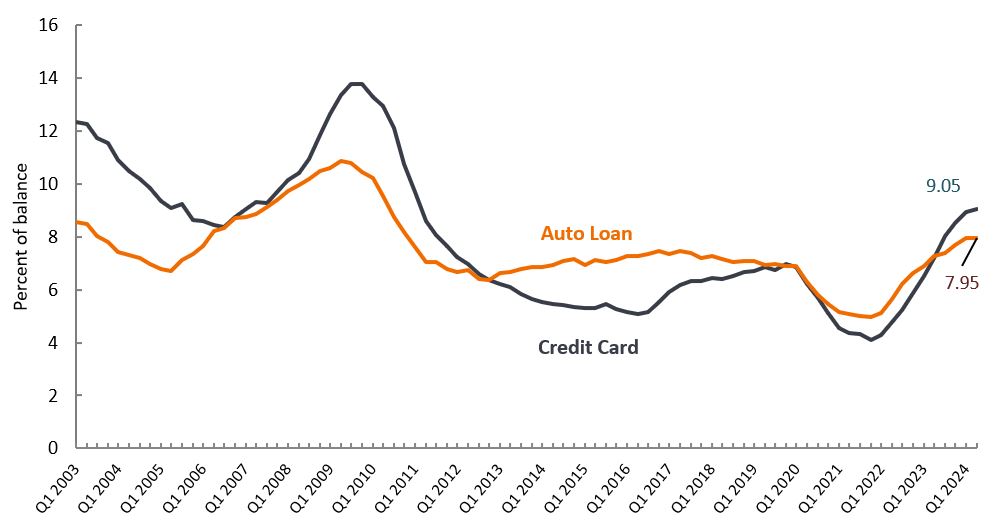

Un ulteriore rallentamento della spesa dei consumatori è una delle preoccupazioni più pressanti dell'economia odierna e gli investitori dovrebbero esserne consapevoli. Sebbene non ci siano prove definitive che questa tendenza si diffonda dalle famiglie a basso reddito a quelle a reddito medio o alto, gli indicatori suggeriscono un aumento della tensione finanziaria. Ad esempio, i tassi di insolvenza sulle carte di credito e sui pagamenti auto si stanno avvicinando ai picchi ciclici (Figura 3) e il tasso di risparmio straordinario derivante dagli stimoli COVID-19 si è esaurito.

Inoltre, l'aumento dei tassi d'interesse, in particolare sulle rate dei mutui, peserà probabilmente sul sentiment e sulla spesa dei consumatori. Anche se i tassi di interesse possono stabilizzarsi o diminuire con il ciclo di taglio dei tassi della Federal Reserve, l'effetto cumulativo sui bilanci delle famiglie potrebbe persistere.

Per mitigare questo rischio, abbiamo adottato un approccio cauto nei confronti dei titoli del settore dei beni voluttuari. Pur ritenendo che molte valutazioni in questo settore siano ragionevoli, stiamo considerando attentamente se il potenziale rialzo giustifichi l'incertezza relativa all'andamento della spesa dei consumatori.

Figura 3: Passaggio all'insolvenza per tipo di credito

La percentuale di saldi di carte di credito e prestiti auto passati in insolvenza è aumentata, raggiungendo i livelli più elevati dalla crisi finanziaria globale.

Fonte: Federal Reserve Bank di New York. Percentuale del saldo scaduto da almeno 30 giorni; dati trimestrali dal 1° trimestre 2003 al 2° trimestre 2024, al 31 agosto 2024.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

5 minuti di lettura

In sintesi

- Il nostro Investor Survey 2024 ha rivelato una diminuzione della propensione al rischio tra gli investitori, con un'ampia percentuale degli intervistati che ha espresso preoccupazione per questioni a breve termine, tra cui le elezioni presidenziali statunitensi, gli eventi geopolitici e l'inflazione persistente tra la fine del 2024 e l'inizio del 2025.

- I nostri gestori di portafoglio, pur riconoscendo queste preoccupazioni, si concentrano su temi economici più ampi, quali la crescita limitata dell'occupazione e la spesa dei consumatori, che potrebbero essere fattori di rallentamento, nonché i rendimenti incerti della spesa in conto capitale per l'AI, come potenziali rischi di mercato.

- Sebbene sia importante essere consapevoli di tutti i rischi che si profilano, la scelta di rimanere investiti in società di qualità e mantenere portafogli diversificati può aiutare gli investitori a mitigare l'esposizione a tali rischi.

Approfondimenti correlati