In sintesi

- Il recente aumento dei rendimenti delle obbligazioni High Yield riflette la risposta del mercato alle incertezze politiche, compresi i dazi, ma rappresenta anche una potenziale opportunità per gli investitori.

- I dati storici evidenziano che l'acquisto di obbligazioni High Yield statunitensi nelle fasi in cui i rendimenti sono compresi tra l'8% e il 9% si traduce generalmente in rendimenti positivi 12 mesi dopo; ci sono diversi motivi per cui un rendimento iniziale elevato può fornire un cuscinetto contro i rendimenti negativi.

- Il tasso di default delle obbligazioni High Yield statunitensi è attualmente basso, pari all'1,3%, e sebbene potremmo aspettarci un aumento delle insolvenze, queste ultime sono in genere state più che compensate nel tempo dal mercato obbligazionario High Yield.

A febbraio, le obbligazioni statunitensi high yield hanno reso in media il 7,1%.1 A metà aprile, il rendimento medio dell'high yield USA era salito all'8,5%.1 Il "giorno della liberazione" (in cui la Casa Bianca ha annunciato l'applicazione di dazi su vasta scala) e i successivi annunci di dazi hanno contribuito a un balzo dei rendimenti di circa 1,5 punti percentuali. Basterebbe tornare all'inizio del 2022 per veder scendere al 4,4% - quasi la metà rispetto a oggi - i rendimenti dell'high yield USA.1

Il rendimento è importante. Si tratta del compenso che gli investitori chiedono per il rischio assunto concedendo un prestito a un mutuatario. È inequivocabile che l'incertezza politica delle ultime settimane comporti un aumento dei rischi di coda (recessione, inflazione elevata). Ad alleviare un po' la tensione contribuirebbe l'introduzione di una pausa di 90 sui dazi (esclusa la Cina) da parte dell'amministrazione Trump al di sopra del dazio base del 10%, oltre a esclusioni per alcune merci. Questo indica che la Casa Bianca non è miope rispetto a ciò che accade sui mercati finanziari. Tuttavia, non basta a eliminare le attuali preoccupazioni in merito a un possibile aumento dell'inflazione e al rallentamento della crescita negli Stati Uniti a fronte di dazi più elevati.

Considerato che la questione dei dazi è ancora in divenire e che gran parte dei dati economici disponibili è obsoleta, mettiamo da parte i giudizi sulle prospettive economiche. Lo scopo di questo articolo è di esaminare con distacco i rendimenti delle obbligazioni high yield e valutare se a un investitore convenga investire in high yield ai livelli di rendimento attuali.

L'importanza del reddito

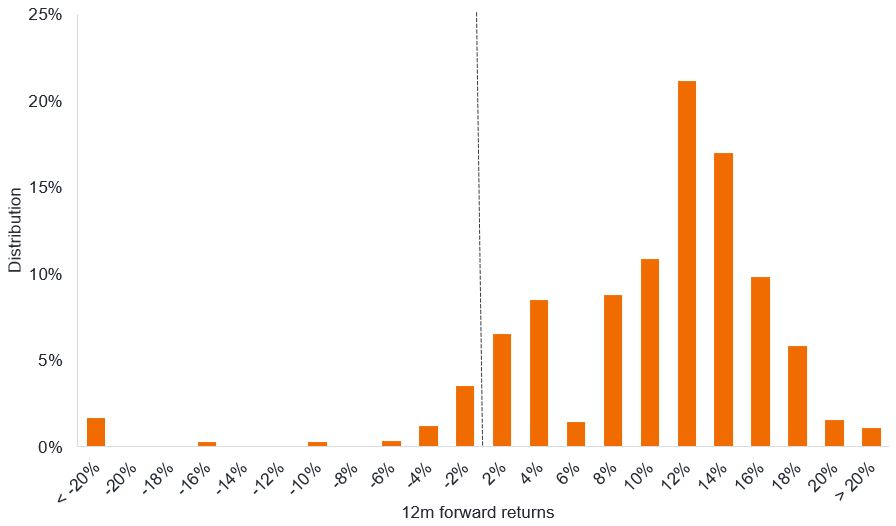

La figura 1 mostra la distribuzione dei rendimenti a 12 mesi a decorrere da qualsiasi giorno in cui il punto di partenza del rendimento dell'indice high yield statunitense era compreso tra l'8% e il 9% (cioè intorno ai livelli attuali). Il grafico si basa su dati giornalieri che risalgono al 1994. Comprando quando il rendimento era compreso tra l'8% e il 9%, nei 12 mesi successivi gli investitori avrebbero registrato rendimenti negativi solo se avessero acquistato nell'ottobre 1997, nell'agosto 1998 o tra giugno e novembre 2007.

Figura 1: distribuzione dei rendimenti a 12 mesi quando le obbligazioni HY statunitensi rendevano tra l'8% e il 9%

Fonte: Janus Henderson Investors, Bloomberg, ICE BofA US High Yield Index, rendimenti totali in dollari USA. I rendimenti a 12 mesi sono raggruppati in fasce di rendimento. Ogni fascia di rendimento copre un intervallo di due punti percentuali (ad es. 2% = 0-2%, 4% = 2-4%), dal 25 ottobre 1994 all'11 aprile 2025. Il rendimento utilizzato è l'indice yield to worst (vedere definizioni). Le performance passate non predicono i rendimenti futuri

Come potete vedere, i rendimenti sono raggruppati nella parte positiva del grafico, delimitata dalla linea tratteggiata. Non sorprende, dato che il rendimento medio a 12 mesi di un investitore che ha acquistato l'indice quando rendeva tra l'8% e il 9% è stato dell'8,9% (fonte: grafico precedente).

Il punto qui è che è difficile ottenere un risultato negativo dall'high yield quando il rendimento iniziale è elevato, per diversi motivi:

In primo luogo perché, in caso di rendimento iniziale elevato, il rendimento totale deriva soprattutto dal reddito (un elemento più stabile e prevedibile) e, pertanto, c'è una minore dipendenza dai movimenti di capitale (un elemento più volatile).

In secondo luogo, un rendimento iniziale elevato indica che, probabilmente, dopo un anno i rendimenti tenderanno a diminuire più che a salire. Un po' come nel game show "Card Sharks" o "Play Your Cards Right", in cui i concorrenti dovevano indovinare se la carta successiva del mazzo sarebbe stata più alta o più bassa di quella precedente. Più è alto il seme della carta precedente, maggiori sono le probabilità che la carta successiva sia più bassa. Quando i rendimenti scendono, i prezzi delle obbligazioni salgono. Attualmente, il rendimento dell'high yield statunitense si attesta al 59° percentile, il che significa che i rendimenti sono stati inferiori nel 59% dei casi e superiori nel 41% dei casi.2 Anche in questo caso, i dati risalgono al 1994, quindi i rendimenti non rientrano nel periodo di bassi rendimenti dell'ultimo decennio.

In terzo luogo, va considerato che il rendimento di un'obbligazione high yield comprende il rendimento di un titolo di Stato con scadenza simile PIÙ lo spread (il rendimento aggiuntivo che un'obbligazione high yield offre per riflettere il rischio di credito). Attualmente i rendimenti dei Treasury rappresentano circa la metà del rendimento medio delle obbligazioni high yield statunitensi, e questo offre una certa stabilità. Se l'economia statunitense dovesse peggiorare, aumentando il rischio di credito per le imprese, ciò potrebbe essere in parte compensato dal calo dei rendimenti dei Treasury USA. In questo scenario, probabilmente gli spread sulle obbligazioni high yield si amplierebbero, lasciando piuttosto stabile il loro rendimento.

Un altro aspetto di cui tenere conto è che gli asset allocator conoscono piuttosto bene queste dinamiche. Questo spinge i flussi verso l'asset class quando i rendimenti raggiungono livelli elevati, sostenendo gli spread.

Assorbire i rischi

Cosa comporta tutto questo in termini di default, ovvero il rischio che un obbligazionista non riesca a rimborsare il debito? Al 31 marzo 2025, il tasso di default a 12 mesi dell'high yield statunitense era solo dell'1,3%.3 Si tratta di un dato molto basso, ma riflette il miglioramento della qualità del mercato obbligazionario high yield degli ultimi due decenni. Inoltre, lo shock causato dal COVID ha già spinto molte aziende a consolidare le proprie finanze. Detto questo, un forte indebolimento dell'economia o rendimenti elevati prolungati (che rendono più costoso il rifinanziamento) potrebbero comportare un peggioramento dei parametri creditizi.

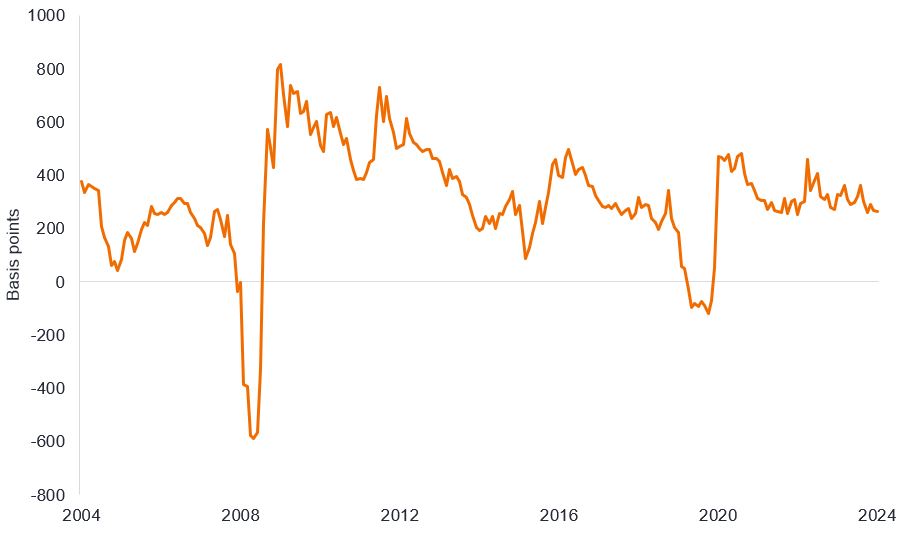

Parte del rendimento di un'obbligazione high yield è costituita dallo spread creditizio. Si tratta della porzione del rendimento in eccedenza rispetto al Treasury USA. Lo spread creditizio deve più che compensare il default, altrimenti non avrebbe senso assumere il rischio di detenere obbligazioni societarie high yield. Storicamente, chi investe nell'high yield generalmente beneficia del cosiddetto "excess spread" (o margine positivo, ovvero uno spread superiore a quello necessario per compensare il rischio di default).

Possiamo calcolare l'excess spread storico nel tempo utilizzando gli spread creditizi, i tassi di default e i tassi di recupero effettivi. Il tasso di recupero è la percentuale del valore nominale dell'obbligazione che gli investitori prevedono di recuperare in caso di insolvenza dell'obbligazione (in genere varia tra il 20% e il 60%). Adeguiamo il tasso di default per tenere conto del fatto che alcune perdite vengono recuperate. La formula è:

Spread creditizio – (successivo tasso di default a 12 mesi x (100% – Tasso di recupero)) = Excess spread

Ad esempio, considerando uno spread creditizio di 458 punti base al 31 marzo 2023, il tasso di default su 12 mesi a un anno di distanza, il 31 marzo 2024, era del 2,2% (o di 220 punti base) con un tasso di recupero del 40%, e otteniamo il seguente excess spread:

458 – (220 x (100% – 40%)) = 458 – (220 x 0,6) = 458 – 132 = 326 punti base

Quindi, un investitore che il 31 marzo 2023 ha investito in obbligazioni high yield statunitensi è stato ricompensato con 326 punti base di excess spread (in realtà il dato si avvicina di più a 327 punti base, ma abbiamo evitato di utilizzare troppi decimali nell'esempio precedente). A metà aprile 2025 lo spread creditizio sul mercato high yield statunitense era di 426 punti base4, quindi teoricamente avrebbe potuto assorbire un tasso di default del 4,2% senza alcun recupero, e per gli investitori non sarebbe stato peggio rispetto a un investimento in Treasury USA (a parità di condizioni).

Negli ultimi 20 anni ci sono stati solo due periodi in cui gli spread high yield USA non sono riusciti a coprire i default (durante la crisi finanziaria globale e la pandemia di COVID). Tuttavia il mercato si è ripreso in fretta e, nel tempo, gli investitori sono stati più che risarciti per i default effettivi, come dimostra l'excess spread della Figura 2.

Figura 2: excess spread dell'high yield statunitense

Fonte: Janus Henderson Investors, Bloomberg, Bank of America, ICE BofA US High Yield Index, Govt OAS, tasso di default degli ultimi 12 mesi dell'high yield statunitense (ponderato in base al valore nominale), tasso di recupero dell'high yield USA, dati mensili, dal 31 marzo 2004 al 31 marzo 2024, utilizzando i dati fino al 31 marzo 2025. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non sono indicative dei rendimenti futuri.

Saremo i primi a ricordare ai lettori che non devono basarsi sulle performance passate per prevedere i rendimenti futuri. Siamo anche consapevoli del fatto che i mercati possono mancare l'obiettivo in periodi di stress. È assolutamente possibile che i rendimenti aumentino ulteriormente, se cresceranno le preoccupazioni degli investitori per la situazione delle imprese. Non sappiamo ancora l'esito dei negoziati sui dazi, né come i consumatori e le imprese reagiranno alla loro applicazione. Pertanto, monitoriamo attentamente i dati economici e le indicazioni fornite dalle aziende sull'andamento futuro durante la stagione della pubblicazione degli utili.

La storia ci insegna, tuttavia, che in genere gli investitori obbligazionari high yield ottengono risultati migliori quando i rendimenti iniziali sono elevati. Siamo consapevoli che può essere difficile trovare il coraggio e la pazienza di aspettare che la volatilità passi, ma spesso gli investitori disposti ad assumere il rischio vengono ricompensati.

1Fonte: Bloomberg, ICE BofA US High Yield Index, yield to worst, (27 febbraio 2025, 11 aprile 2025, 1° gennaio 2022). I rendimenti possono variare nel tempo e non sono garantiti. 2Fonte: Bloomberg, ICE BofA US High Yield Index, yield to worst, rendimento all'11 aprile 2025, range percentile per il periodo tra il 25 ottobre 1994 e l'11 aprile 2025. I rendimenti possono variare nel tempo e non sono garantiti. 3Fonte: Bank of America, tasso di default su 12 mesi per titoli high yield USA, ponderato in base al valore nominale, al 31 marzo 2025.

4Fonte: Bloomberg, ICE BofA US High Yield Index, spread creditizio (Govt OAS) all'11 aprile 2025. Gli spread possono variare nel tempo e non sono garantiti.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

L'indice ICE BofA US High Yield replica il debito societario denominato in dollari USA di categoria inferiore a investment grade, emesso pubblicamente sul mercato interno statunitense.

Il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Metriche di credito: serie di indici finanziari, come i livelli di indebitamento rispetto agli asset o i pagamenti di interessi in proporzione agli utili, che aiuta i finanziatori a stabilire la capacità di un mutuatario di rimborsare il debito.

Rating creditizio: valutazione indipendente del merito di credito di un mutuatario da parte di un'agenzia riconosciuta, come S&P Global rating, Moody's o Fitch. Vengono utilizzati punteggi standard come "AAA" (rating creditizio elevato) o "B" (rating creditizio basso), anche se altre agenzie possono presentare il rating assegnato in formati diversi. BB è un rating high yield.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Tasso di recupero: l'importo, espresso in percentuale, recuperato su un prestito quando il mutuatario non è in grado di saldare l'intero importo dovuto.

Rifinanziamento: il processo di revisione e sostituzione dei termini di un accordo di prestito esistente, compresa la sostituzione del debito con un nuovo prestito prima o al momento della scadenza.

Rischio di coda: si definisce rischio di coda un rischio legato a eventi poco probabili, ma con potenziali effetti rilevanti sulla performance.

Tariffe o dazi: oneri o tasse applicati sulle merci che entrano in un paese.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzato per descrivere un portafoglio, questo parametro rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute.

Volatilità: parametro di rischio che si basa sulla dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.