In sintesi

- Le recenti acquisizioni di REIT residenziali quotati da parte di importanti operatori immobiliari privati come Blackstone evidenziano l'importante opportunità creata dal divario di valutazione fra i titoli quotati e quelli privati e le buone prospettive a lungo termine per gli immobili quotati.

- Il settore residenziale quotato ha generato rendimenti interessanti a lungo termine, trainati dalle tendenze demografiche favorevoli, dalla carenza di alloggi nella maggior parte dei mercati globali (che probabilmente si accentuerà negli anni a venire) e dalla domanda di case in affitto ben gestite e a prezzi accessibili.

- Rispetto ad altri tipi di immobili, gli asset residenziali statunitensi beneficiano di livelli di disponibilità e costi di finanziamento più bassi, grazie a mercati del debito sostenuti dal governo, vendite limitate e livelli di sofferenza inferiori.

Come abbiamo evidenziato in precedenza, il mercato immobiliare commerciale privato ha dominato il flusso di notizie ed è stato lento nell'adeguare i valori dichiarati al mutare del contesto macroeconomico. L'opposto vale per il segmento quotato/pubblico, che essendo prezzato giornalmente nei mercati azionari è proiettato in avanti e mostra valutazioni che già riflettono l'impatto negativo dell'aumento dei tassi sui valori immobiliari sottostanti. Ciò significa che i trust di investimento immobiliare quotati (REIT) sono scambiati a uno sconto consistente rispetto ai valori degli asset privati, avendo già "incorporato" l'impatto dell'aumento dei tassi, e oggi sono ben posizionati per beneficiare di un'inversione di rotta dei tassi d'interesse.

Come lo possiamo evidenziare? Un indicatore chiave è che il settore immobiliare privato sta approfittando dell'ampio divario di valutazione tra immobili privati e quotati, per raccogliere il valore esistente nei REIT pubblici oggi. Blackstone, il più grande operatore privato, ha annunciato poco tempo fa l'imminente acquisizione di un REIT quotato investito in appartamenti costieri di lusso, Apartment Income (AIR Communities), per circa 10 miliardi di dollari, dopo che a gennaio di quest'anno, la società aveva già acquisito il REIT canadese Tricon Residential, un portafoglio di case principalmente unifamiliari nella regione degli Stati Uniti nota come Sunbelt, per 3,5 miliardi di dollari. Dal nostro punto di vista, il fatto che entrambe le operazioni siano state concluse con un premio di oltre il 20% rispetto alle quotazioni azionarie vigenti riflette il livello di prezzi interessante dei REIT residenziali quotati (e del settore dei REIT pubblici più in generale).

Valutazioni ancora attraenti

Guardando in particolare ai REIT residenziali statunitensi (Figura 1), il settore appare ancora sottovalutato rispetto ai prezzi osservati nel mercato privato, in base alle transazioni recenti. I REIT di appartamenti attualmente sono scambiati a sconti di circa il 10% rispetto al valore patrimoniale netto (NAV) stimato, mentre i REIT di immobili unifamiliari in affitto mostrano uno sconto ancora più ampio di circa il 20%.

In Europa, vediamo società tedesche titolari di immobili residenziali scambiate a uno sconto di circa il 40% rispetto ai valori stimati, il che riflette una leva finanziaria (livello di indebitamento) superiore, ma crea anche un'opportunità per gli investitori, dal nostro punto di vista.

Figura 1: Premio/sconto medio sul NAV nel settore residenziale USA

Fonte: SNL Real Estate, Janus Henderson Investors. Dati dal 31 dicembre 2005 al 31 marzo 2024. NAV o valore patrimoniale netto: valore delle attività sottostanti del REIT meno le passività. Premium rispetto al NAV: il prezzo del REIT è superiore al suo NAV; sconto sul NAV: il prezzo del REIT è inferiore al suo NAV. Le performance passate non sono indicativi dei rendimenti futuri.

Anche se ci aspettiamo un calo picco-valle delle valutazioni di circa il 20% rispetto ai massimi di inizio 2022, il settore residenziale dovrebbe vedere una stabilizzazione più rapida su questo fronte rispetto a molte altre aree, essendo favorito in termini relativi dalla riduzione dell'esposizione degli investitori ai più tribolati segmenti degli immobili commerciali, come gli uffici e i centri commerciali di bassa qualità.

Ben posizionati per la crescita

Dalla crisi finanziaria globale del 2008, i REIT residenziali quotati hanno ridotto la leva finanziaria e quindi si sono trovati ben posizionati all'ingresso nella fase di declino recente, in particolare negli Stati Uniti. Questa leva finanziaria inferiore può comportare un maggiore accesso ai fondi a un costo inferiore rispetto ai proprietari privati. Ci aspettiamo che i REIT quotati facciano buon uso di questi vantaggi in termini di costi e di accesso al capitale e acquisiscano da proprietari privati "immobili buoni con bilanci cattivi". Ciò potrebbe aumentare il potenziale dell'asset class di continuare a espandere la quota di mercato, come ha fatto negli ultimi tre decenni, oltre a contribuire a un'ulteriore crescita degli utili.

Inoltre, i REIT hanno in genere strutture di spesa efficienti, abbinate alla capacità di investire in miglioramenti della piattaforma operativa, che spesso si è tradotta in tassi di occupazione più elevati, affitti più alti e margini operativi più efficienti rispetto ai loro omologhi privati. All'inizio del 2024 alcuni proprietari statunitensi hanno raggiunto livelli di occupazione di circa il 95%, con aumenti a singola cifra media al rinnovo dei contratti di locazione con gli inquilini.

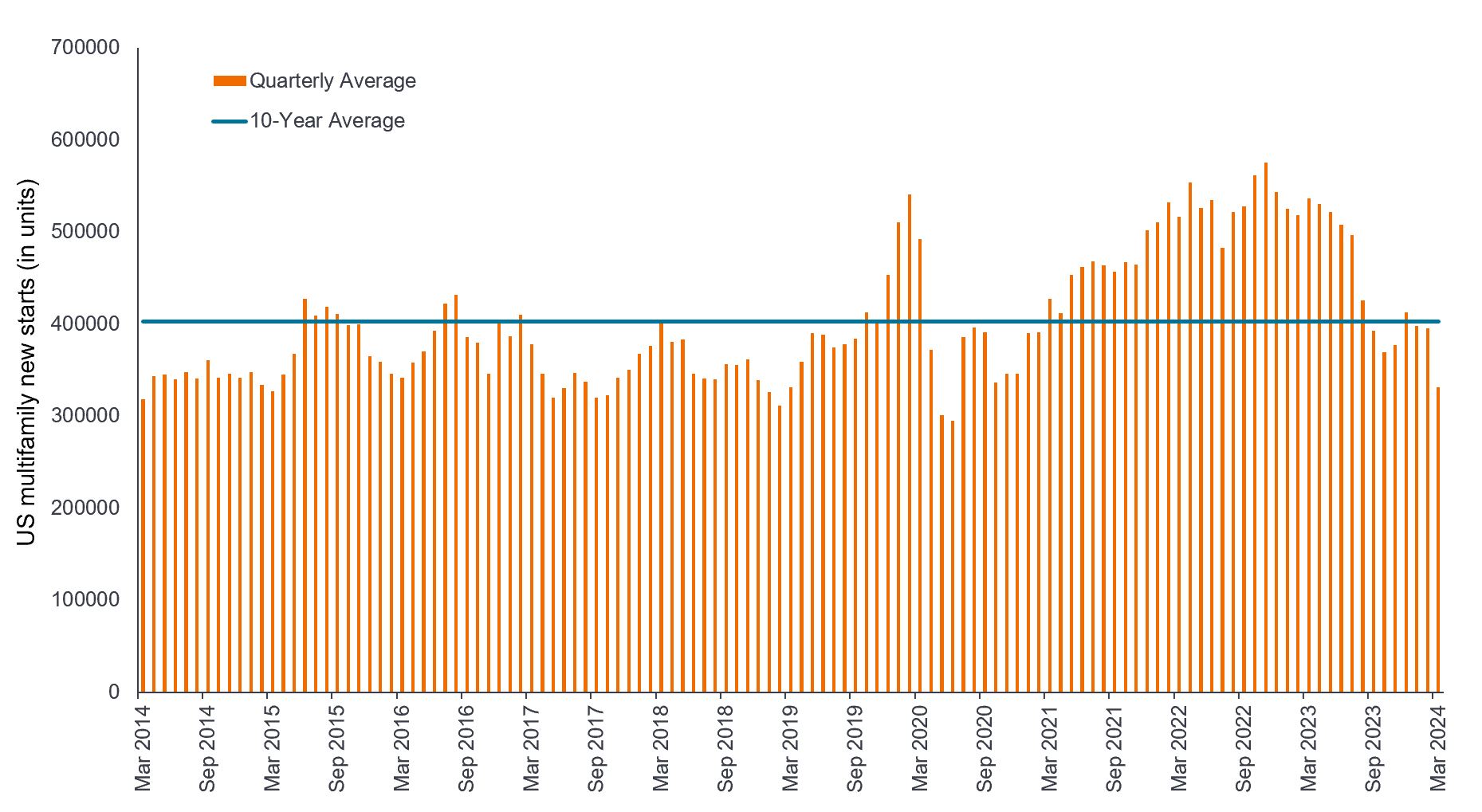

Mentre l'offerta elevata è un elemento a sfavore nel breve periodo per gli appartamenti statunitensi, l'attività edilizia sta rallentando drasticamente e questo dovrebbe puntellare anche le prospettive di crescita a medio termine.

Figura 2: Aperture di nuovi cantieri inferiori alla media degli ultimi 10 anni

Nuove costruzioni multifamiliari negli Stati Uniti (dato annualizzato, destagionalizzato)

Fonte: Ufficio del censimento degli Stati Uniti, Janus Henderson Investors, 31 marzo 2014 – 31 marzo 2024.

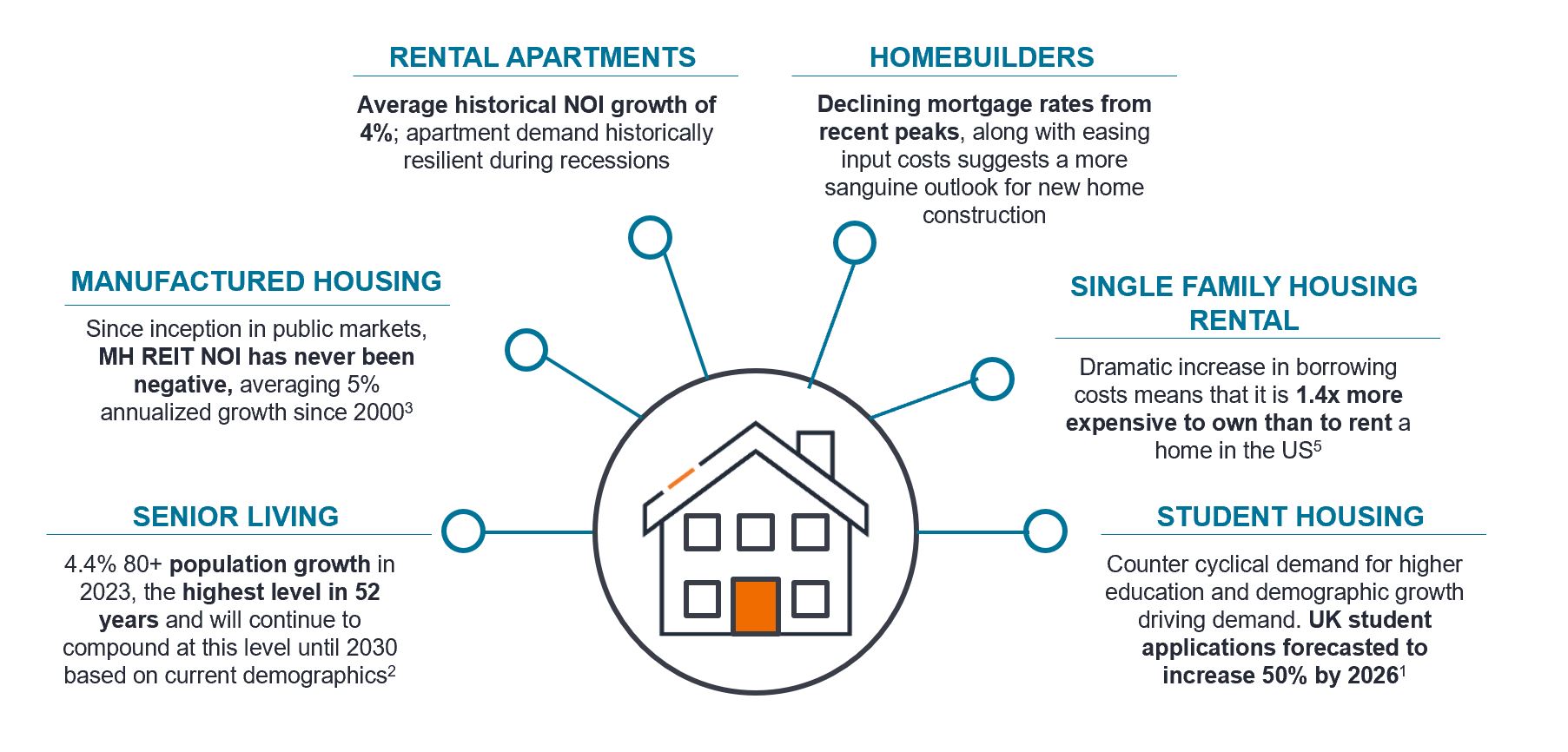

Residenziale: un settore diversificato con caratteristiche difensive

Il settore residenziale quotato ha dimostrato di poter generare interessanti rendimenti e flussi di reddito a lungo termine, che storicamente tendono a tenere il passo con l'inflazione. Il mercato quotato offre anche una gamma di opportunità più ampia. Settori come gli alloggi per studenti, le abitazioni unifamiliari in affitto, le comunità per pensionati e le residenze per anziani hanno tutti beneficiato di fattori strutturali di domanda, come la tendenza demografica di invecchiamento della popolazione.

Figura 3: L'opportunità residenziale

Offerta strutturalmente insufficiente in diversi sottosettori

Fonte: 1UCAS, 2OCSE, 3,4Green Street Advisors, 5 Jefferies, FRED, NAR, REIS, Redfin, analisi di Janus Henderson Investors, al 31 dicembre 2022. NOI = reddito operativo netto, una misura dei ricavi di un immobile che produce reddito, meno le spese operative (finanziamento e imposte).

La selettività è imprescindibile

Ribadiamo che un approccio selettivo è fondamentale quando si investe nel settore immobiliare, poiché molteplici fattori come la domanda degli inquilini, l'offerta di mercato, la disponibilità e i costi di finanziamento, tra gli altri, possono differire notevolmente non solo tra i tipi di proprietà, ma anche a livello regionale e locale.

Il segmento degli affitti unifamiliari, all'interno del settore residenziale, probabilmente è meglio posizionato, in virtù della base clienti vischiosa e delle tendenze di domanda robuste, sostenute dalla disponibilità di mutui in declino e dalla scarsa attività di acquisto di case. In Nord America, i fondamentali della costa orientale degli Stati Uniti sono più solidi grazie all'offerta e alla crescita dei posti di lavoro rispetto ai mercati della costa occidentale e della Sunbelt. In Canada, stiamo assistendo a un forte aumento degli affitti di mercato, sostenuto dalla politica di immigrazione dinamica del paese e dal buon livello di occupazione. Intanto, in Europa, alcune società residenziali svedesi e tedesche hanno assunto grandi volumi di debito e, in un contesto di tassi in aumento, hanno visto valutazioni molto più deboli. Tuttavia, riteniamo che la resilienza operativa e i solidi flussi di cassa delle società della regione siano sottovalutati dal mercato e, soprattutto, laddove i livelli di leva finanziaria erano troppo elevati, queste entità hanno cercato di affrontare il problema facendo ricorso a tagli dei dividendi, nuove iniezioni di capitale e cessioni di asset.

In conclusione

I mercati dei REIT residenziali in tutto il mondo continuano a offrire opportunità interessanti, grazie alle tendenze demografiche, alla carenza di alloggi nella maggior parte dei mercati globali (che probabilmente si accentuerà nei prossimi anni) e alla domanda di case in affitto ben gestite e a prezzi accessibili.

Guardiamo al futuro con maggiore fiducia e convinzione che i REIT quotati possano rivelarsi ancora una volta un elemento prezioso all'interno dei portafogli degli investitori, considerando il potenziale di flussi di dividendi interessanti e in aumento, la diversificazione rispetto ad altre asset class e la crescita difensiva.

Date le recenti acquisizioni di Blackstone, non saremmo sorpresi di sentire parlare di altre acquisizioni di REIT quotati da parte di operatori privati nei prossimi mesi. Ciò dovrebbe contribuire a creare prospettive molto favorevoli per gli immobili quotati e infondere negli investitori la fiducia necessaria per riconsiderare il settore.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di un'azienda in un determinato momento.

Investment grade: un'emissione obbligazionaria/di debito che presenta un rischio relativamente basso di insolvenza sul pagamento degli interessi e il rimborso del capitale, riflesso nel merito di credito più elevato assegnato dalle agenzie di rating.

Valore patrimoniale netto (NAV): il valore totale di un asset meno il debito in essere e le spese per immobilizzazioni.

I REIT o Real Estate Investment Trusts investono in immobili, attraverso la proprietà diretta di beni immobiliari, azioni immobiliari o mutui ipotecari. Essendo quotati in borsa, i REIT sono solitamente molto liquidi e scambiati come azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), sono sensibili alle variazioni dei valori immobiliari e dei redditi da locazione, alle imposte sulla proprietà, ai tassi di interesse, ai requisiti fiscali e normativi, alla domanda e all'offerta, alle capacità di gestione e all'affidabilità creditizia della società. Inoltre, i REIT potrebbero non riuscire a beneficiare di determinate agevolazioni fiscali o esenzioni dalla registrazione, il che potrebbe produrre conseguenze economiche negative.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.