Prospettive per l'azionario sostenibile: sotto l'amministrazione Trump, il futuro è ancora elettrico

Nelle sue previsioni per il 2025, il Gestore di portafoglio Hamish Chamberlayne ripercorre la prima presidenza di Trump, delineando come la storia suggerisca che i prossimi quattro anni presenteranno interessanti opportunità di investimento sostenibile.

5 minuti di lettura

In sintesi

- La storia dimostra che gli investimenti incentrati sulla sostenibilità possono prosperare anche sotto amministrazioni meno attente agli obiettivi climatici.

- La transizione globale verso l'elettrificazione e la digitalizzazione è irreversibile, e la leadership della Cina nella produzione di energia pulita e nell'innovazione sottolinea l'importanza di ottenere un'esposizione a questi temi di investimento a lungo termine.

- La traiettoria verso un'economia più sostenibile e decarbonizzata non dipende esclusivamente dalla politica; le aziende si stanno impegnando sempre di più in strategie di decarbonizzazione a lungo termine sotto la spinta della redditività economica, della domanda dei consumatori e della responsabilità aziendale.

È il momento giusto per effettuare investimenti sostenibili?

I titoli dei giornali dipingono un quadro desolante per gli investitori focalizzati sulla sostenibilità. Un rapporto dell'Organizzazione meteorologica mondiale ha rilevato che i principali indicatori climatici (il calore degli oceani, l'innalzamento del livello del mare, la perdita di ghiaccio dei mari antartici e il ritiro dei ghiacciai) hanno raggiunto livelli record nel 2023, che si è confermato come l'anno più caldo mai registrato.1 Questi record saranno probabilmente di nuovo superati, una volta disponibili i dati per il 2024, dato che le emissioni globali di CO2 legate all'energia non smettono di aumentare, secondo i dati dell'Agenzia internazionale dell'energia (AIE).2

A novembre, la COP29 ha subito una crisi di credibilità dopo che la nazione ospitante, l'Azerbaigian, è stata criticata per aver utilizzato l'evento per promuovere i combustibili fossili3. E si prevede che il ritorno di Donald Trump alla Casa Bianca avrà un impatto negativo sull'azione per il clima, a causa delle politiche sfavorevoli alle energie pulite che saranno implementate nel breve termine.4

Tuttavia, sebbene il sentiment del mercato sia negativo e vi siano comprensibili aspettative di un rallentamento dei temi d'investimento legati alla sostenibilità, siamo convinti, osservando la storia recente, che potremmo effettivamente avvicinarci a un momento interessante per investire.

L'economia guiderà la transizione

Tutti ricordiamo il contesto di mercato del 2016, quando Trump è entrato per la prima volta alla Casa Bianca. Quell'anno, abbiamo assistito a un "Trump trade" simile all'attuale, caratterizzato dalla sottoperformance di molti investimenti legati alla sostenibilità. Questo episodio ha spianato tuttavia la strada ad alcuni elevati rendimenti, con il 2017, il 2019 e il 2020 che sono stati alcuni degli anni di maggior successo per le opportunità di investimento sostenibile.

Anche se la crescita degli investimenti nelle energie rinnovabili rallenterà probabilmente negli Stati Uniti, sotto l'amministrazione Trump, non ci aspettiamo un calo. Molti stati repubblicani beneficiano degli investimenti nelle energie rinnovabili e l'eolico e il solare su scala industriale continuano a rappresentare le forme di elettricità a più basso costo anche senza crediti d'imposta/sussidi. È inoltre importante sottolineare che, durante il primo mandato di Trump nello Studio Ovale, gli investimenti nel solare e nell'eolico sono effettivamente cresciuti.

Il rapporto World Energy Outlook 2024 dell'AIE ha anche rilevato che le emissioni globali dovrebbero raggiungere il picco in tutti gli scenari di transizione, anche quelli senza sussidi, come lo scenario di transizione economica (ETS), prima del 2030, ma la velocità con cui diminuiscono successivamente varia notevolmente. Gli investimenti in energia pulita si stanno in effetti rapidamente avvicinando ai 2.000 miliardi di dollari all'anno, quasi il doppio dei fondi destinati a nuovi progetti per il petrolio, gas e carbone. Inoltre, dopo la pandemia, i costi delle tecnologie pulite stanno nuovamente diminuendo.

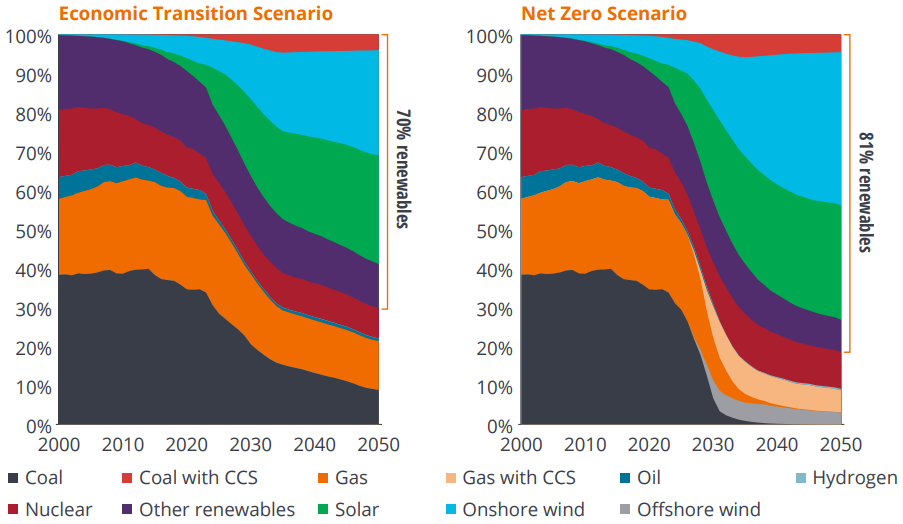

Come evidenziato dalla Figura 1, possiamo vedere che stiamo per raggiungere un'inflessione nella quota di produzione di energia elettrica da fonti rinnovabili anche nell'ambito dell'ETS, che presuppone che la sola economia dia impulso alla transizione (senza l'aiuto dei sussidi).

Figura 1: produzione di energia elettrica per tecnologia/combustibile, scenari ETS vs NZS

Fonte: BloombergNEF, rapporto New Energy Outlook 2024. Utilizzato qui per illustrare le aspettative future per lo scenario di transizione economica e uno scenario di zero emissioni nette.

Il futuro è elettrico

La Cina è leader mondiale nella produzione di energia pulita, producendo oltre l'80% dei moduli solari fotovoltaici e delle celle delle batterie per veicoli elettrici del mondo, secondo i dati dell'AIE. Nel 2023, la sua capacità di produzione di solare fotovoltaico ha raggiunto oltre 850 GW, superando le installazioni globali di 425 GW, mentre la sua capacità di produzione di batterie è salita a 2.140 GWh, superando di gran lunga la domanda globale di circa 870 GWh. Questa enorme capacità consolida il ruolo della Cina in una prospettiva di solida diffusione nazionale delle tecnologie rinnovabili.

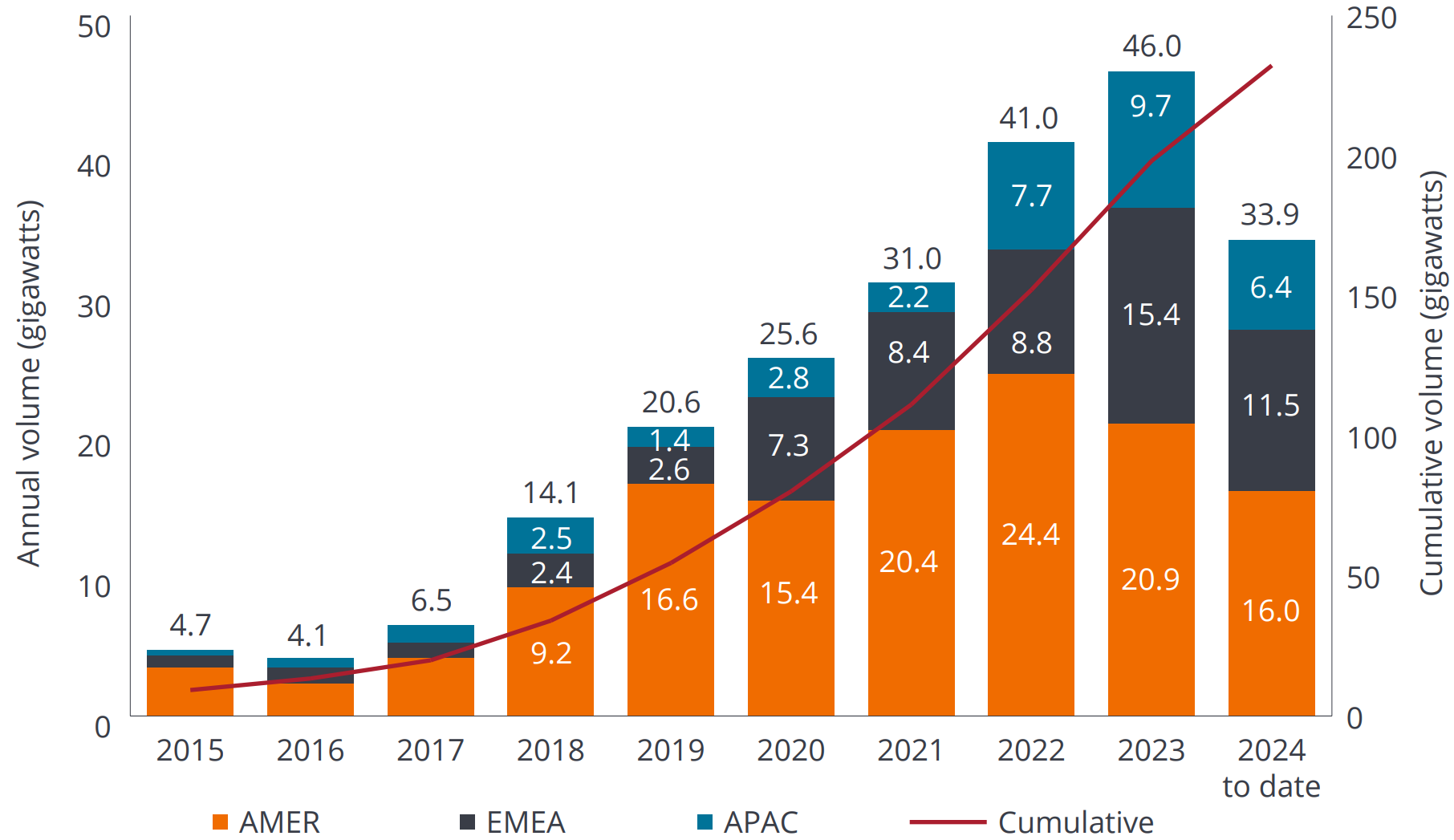

Innovazione e sostenibilità sono inseparabili e riteniamo improbabile che le aziende statunitensi o europee permettano alla Cina di continuare a dominare i settori dei veicoli elettrici e delle tecnologie pulite. Inoltre, è molto improbabile che le aziende abbandonino le loro strategie di decarbonizzazione; questi progetti hanno una durata più lunga del mandato di qualsiasi presidente. Il passaggio all'acquisto diretto di energia pulita è una tendenza di lunga data che è destinata a persistere, trainata dal vantaggioso rapporto costi/benefici dei progetti eolici e solari su larga scala e dall'aumento dei prezzi dell'elettricità di rete, messi ulteriormente sotto pressione dagli investimenti in AI. In parole povere, il futuro è ancora elettrico ed è ancora green. (Figura 2).

Figura 2: gli acquisti di energia pulita crescono a un ritmo da record

Volumi annuali globali dei contratti di acquisto di energia da parte delle aziende, per regione.

Source: BloombergNEF

Note: Chart shows only offsite power purchase agreements. Asia Pacific capacity is estimates. Figures are subject to change as more information is made available. Data through October 2024.

Nonostante i titoli dei giornali sul (secondo) ritiro degli Stati Uniti dall'Accordo di Parigi e sul taglio dei sussidi statali, la spinta verso l'elettrificazione, la digitalizzazione e la decarbonizzazione resta forte. La posizione pro-crescita e pro-business di Trump, a cui si aggiunge la riduzione delle tasse, stimolerà probabilmente gli investimenti delle aziende e la domanda dei consumatori, creando un contesto favorevole per le azioni. Inoltre, se l'inflazione dovesse tornare, potrebbe incoraggiare ulteriormente gli investimenti in efficienza e produttività.

L'energia pulita è peraltro solo uno dei dieci temi di sviluppo sostenibile in cui investiamo, con un'allocazione percentuale specifica. La nostra esposizione abbraccia temi ambientali e sociali, concentrandosi su fattori abilitanti come i semiconduttori, le infrastrutture elettriche e i fornitori di componenti elettronici.

Paura vs realtà

Riflettendo sul primo mandato di Trump, ci accorgiamo che i timori non corrispondevano alla realtà. Nonostante le potenziali politiche negative in materia di fattori ESG e sostenibilità, non prevediamo impatti significativi. Le aziende operano su scadenze che vanno oltre i quattro anni, probabilmente mantenendo l'impegno per la sostenibilità.

La nostra attenzione è rivolta all'investimento in società che non dipendono dai sussidi statali e riconoscono che la sostenibilità deve essere economicamente sostenibile. Concentrandoci sulle società che offrono beni e servizi di valore al pianeta e alle persone, riteniamo che rimangano forti opportunità per continuare a costituire ricchezza in una serie di contesti politici, se valutati attraverso la giusta lente.

1Organizzazione meteorologica mondiale, comunicato stampa – "Climate change indicators reached record levels in 2023: WMO" (19 marzo 2024)

2Agenzia internazionale per l'energia, World Energy Outlook 2024

3The Washington Post, "Climate summit host faces backlash over support for fossil fuels, crackdown on dissent" (18 novembre 2024)

4BBC News, "Trump victory is a major setback for climate action, experts say" (7 novembre 2024)

L'Announced Pledges Scenario (APS) presuppone che tutti gli impegni climatici assunti dai governi e dalle industrie di tutto il mondo saranno rispettati pienamente e in tempo.

Uno scenario di transizione economica (ETS) è un modello che mostra come il settore energetico potrebbe evolversi in base alle forze economiche e alla tecnologia, senza nuove iniziative politiche.

Lo Scenario Net Zero Emissions by 2050 (NZE Scenario) è uno scenario normativo che mostra un percorso per il settore energetico globale volto ad ottenere emissioni nette di CO2 pari a zero entro il 2050, con le economie avanzate che raggiungono le emissioni nette zero prima delle altre.

Lo Scenario delle politiche dichiarate (STEPS) è progettato per fornire un'idea della direzione prevalente del progresso del sistema energetico, sulla base di un'analisi dettagliata dell'attuale panorama politico.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- La storia dimostra che gli investimenti incentrati sulla sostenibilità possono prosperare anche sotto amministrazioni meno attente agli obiettivi climatici.

- La transizione globale verso l'elettrificazione e la digitalizzazione è irreversibile, e la leadership della Cina nella produzione di energia pulita e nell'innovazione sottolinea l'importanza di ottenere un'esposizione a questi temi di investimento a lungo termine.

- La traiettoria verso un'economia più sostenibile e decarbonizzata non dipende esclusivamente dalla politica; le aziende si stanno impegnando sempre di più in strategie di decarbonizzazione a lungo termine sotto la spinta della redditività economica, della domanda dei consumatori e della responsabilità aziendale.