Osservare le stelle nel 2025: le opportunità del mercato obbligazionario

Mentre il cambiamento politico si scontra con le realtà economiche, cosa dobbiamo aspettarci in ambito obbligazionario? Mettiamo a fuoco le prospettive per il nuovo anno.

14 minuti di lettura

In sintesi

- Il ciclo disinflazionistico sta volgendo al termine e i mercati dovrebbero essere in grado di guardare oltre l'impulso inflazionistico prodotto dai probabili dazi.

- L'effetto incrociato di dazi, tagli fiscali, controlli sull'immigrazione e riduzione dei costi lascia presagire un quadro confuso per la crescita, ma avrà probabilmente un effetto negativo per la maggior parte delle economie.

- I rendimenti complessivi delle obbligazioni di alta qualità appaiono interessanti nel contesto di continuo allentamento delle banche centrali. Le valutazioni relative nei settori del credito, tuttavia, sono complete. Nonostante il rischio di default contenuto, la selettività è essenziale.

Dove siamo diretti nel 2025? L'incertezza regna sovrana, quindi tiriamo fuori il telescopio e cerchiamo di capire cosa ci riservano le stelle. È importante sottolineare che parleremo di cambiamento. I mercati reagiscono al cambiamento, non alle condizioni correnti, e probabilmente di cambiamenti ce ne saranno molti nel 2025.

L'economia e l'inflazione

L'economia sta andando bene a livello globale e negli Stati Uniti sta guadagnando un po' di slancio nel breve termine. Anche nelle regioni a crescita lenta come l'Europa e la Cina il pericolo di precipitare in recessione sembra molto modesto. Alcuni elementi, come i dazi, possono ridistribuire la crescita, ma dovrebbero avere un effetto minore sull'espansione globale in aggregato. Lo stesso vale per gli sgravi fiscali. In sintesi, ci aspettiamo una lieve moderazione della crescita nel 2025. La disinflazione, che negli ultimi 18 mesi ha offerto sostegno, si è in gran parte esaurita. Le principali banche centrali (al di fuori del Giappone) continueranno ad allentare la politica monetaria nel breve termine, anche se il mancato raggiungimento degli obiettivi di inflazione negli Stati Uniti probabilmente costringerà la Federal Reserve (Fed) a una pausa nella prima metà del 2025.

La vittoria del partito Repubblicano alle elezioni americane riscrive le regole e avrà importanti implicazioni globali. Sembra quasi certo che vedremo una combinazione di dazi, proroga dei tagli di imposta e introduzione di alcuni nuovi sgravi fiscali. Le riforme in materia di immigrazione dovrebbero preoccupare più dei dazi, in quanto possono rallentare fortemente la crescita dell'occupazione nei prossimi due o tre anni. Se a questo si aggiunge la deregolamentazione, l'effetto netto più probabile è una modesta decelerazione della crescita del prodotto interno lordo (PIL) negli Stati Uniti. Tuttavia, c'è già una spinta sostanziale a tagliare la spesa che non faceva parte della piattaforma originale. È improbabile che vedremo riduzioni drastiche su questo fronte prima della seconda metà del 2025, ma se dovessero arrivare, metterebbero un freno alle prospettive di crescita.

Ci sarà quasi certamente un rinnovo degli sgravi fiscali concessi durante la prima amministrazione Trump, molto probabilmente nel primo trimestre del 2025. La proroga avrà un impatto limitato sull'impulso fiscale, già destinato a mostrare una lieve contrazione nel 2025. Le aliquote di imposta sui redditi societari negli Stati Uniti potrebbero essere ridotte, anche se la proposta di portarle dal 21% al 15% potrebbe faticare a raccogliere un consenso sufficiente.

Ridurre le imposte alle società non darà una spinta sostanziale alla crescita (anche se l'Inflation Reduction Act, attraverso il Codice generale delle imposte, ha contribuito a reindirizzare gli investimenti verso progetti di energia pulita). In teoria, un'aliquota fiscale più bassa libera fondi da destinare agli investimenti. In realtà, le cose non vanno così nelle economie ricche di capitale, come si è visto nei precedenti episodi di riduzione delle tasse, mentre le economie in via di sviluppo non hanno accesso al capitale, ma dispongono già di mezzi per intraprendere progetti additivi sotto il profilo economico. Tuttavia, le tasse più basse implicano maggiori profitti al netto delle imposte e possono svolgere un ruolo importante nel dirottare la ricchezza verso chi detiene il capitale.

Figura 1: Tenue legame tra basse imposte sui redditi societari e aumento degli investimenti

Fonte: Janus Henderson Investors, investimenti annuali OCSE da parte di società finanziarie e non finanziarie in % del PIL (2022), aliquote di imposta combinata sui redditi societari (2022). L'imposta combinata sui redditi societari è l'aliquota dell'imposta sulle società a livello centrale o federale, più un adeguamento per le imposte a livello statale/regionale; per esempio, l'imposta federale negli Stati Uniti è del 21%, ma aggiungendo le tasse statali in media si arriva quasi al 26%. Per il confronto è stato utilizzato il 2022, anno per il quale abbiamo gli ultimi dati completi disponibili per la maggior parte dei paesi OCSE. La linea di tendenza tratteggiata indica un legame limitato fra un'aliquota fiscale bassa e un livello di investimenti più elevato.

L'effetto dei dazi è molto variabile in quanto dipende dalla possibilità di scaricare i costi sui consumatori, dai movimenti valutari e dal grado di ritorsione. Una tariffa del 60% sulle importazioni cinesi e del 10% sui beni in arrivo dal resto del mondo potrebbe ridurre la crescita dell'1%-2% in Cina e di circa lo 0,4%-0,8% negli Stati Uniti e nel resto del mondo entro il 2026.1

I dazi, essendo facilmente reversibili, tendono a non stimolare progetti costosi e a lungo termine per il rimpatrio dei posti di lavoro. I timori, come pure l'impatto potenziale, sono in gran parte sopravvalutati ed è improbabile che vengano davvero adottate in pieno le misure più estreme paventate nelle proiezioni.

Qualche cenno su dazi e flussi di capitale

I dazi non sono uno strumento di politica immediato. Possono mitigare gli squilibri commerciali, semplicemente rendendo le importazioni più costose e quindi riducendo il disavanzo dei conti con l'estero, ma questo non sempre si traduce in un beneficio netto. Un deficit commerciale, per definizione, è compensato da un surplus del conto capitale. Gli Stati Uniti sono il più grande mutuatario netto di capitale straniero al mondo, ossia gli stranieri investono negli Stati Uniti più di quanto gli Stati Uniti investano all'estero, il che determina un afflusso di capitali verso gli USA. Questa è una buona cosa, in quanto consente al paese di utilizzare il capitale in modo produttivo. Il circolo virtuoso permette ai consumatori di importare merci estere, inviando dollari all'estero. Questi pagamenti in dollari vengono poi reinvestiti attraverso il conto capitale.

L'impatto dei dazi sull'inflazione è frainteso. I dazi spingono i prezzi verso l'alto quando vengono scaricati sui consumatori, a meno che non ci siano effetti secondari, ma si tratta di un innalzamento isolato del livello dei prezzi e non di un rialzo sostenuto dell'inflazione. L'inflazione più elevata complica il lavoro dei banchieri centrali, ma i mercati tendono a guardare oltre l'aumento dei prezzi indotto dai dazi, che vedono come un aggiustamento una tantum.

Una turbativa del flusso di fondi è una minaccia più grave di un disavanzo commerciale maggiore. Gli Stati Uniti hanno bisogno che i dollari ricevuti dai partner commerciali vengano riciclati. Restrizioni al commercio non accompagnate da crescita economica possono produrre deficit più elevati e la necessità di tassi d'interesse più alti per attirare capitali.

Inflazione: gravità debole

L'inflazione ha mostrato una costante tendenza al ribasso. Prima di tutto, si sono attenuate le strozzature sul fronte dell'offerta dopo la pandemia. Poi è stato il turno dei prezzi delle merci, seguiti dagli affitti, che potrebbero subire un'ulteriore moderazione, ma le buone notizie probabilmente finiscono qui. I prezzi dei servizi rimangono vischiosi e ora si stanno muovendo verso l'alto. Con l'inflazione degli affitti ora in declino ma destinata ad assestarsi nei prossimi due o tre mesi, potrebbe emergere una nuova sfida poiché l'economia perderà questa conveniente compensazione rispetto ai prezzi vischiosi dei servizi. I dazi aggraverebbero ulteriormente la tendenza.

La Fed confida che l'inflazione stia scendendo verso l'obiettivo del 2%, una convinzione basata soprattutto sulla tendenza ben consolidata del parametro preferito dai banchieri centrali USA: la spesa per consumi personali (PCE) core. Tuttavia, la fiducia della Fed potrebbe essere mal riposta, in quanto è possibile che l'indice PCE sottovaluti il ritmo sotteso degli aumenti di prezzo. Gli attriti commerciali e i dazi probabilmente spingeranno l'inflazione statunitense verso l'alto e la manterranno al di sopra dell'obiettivo del 2%.

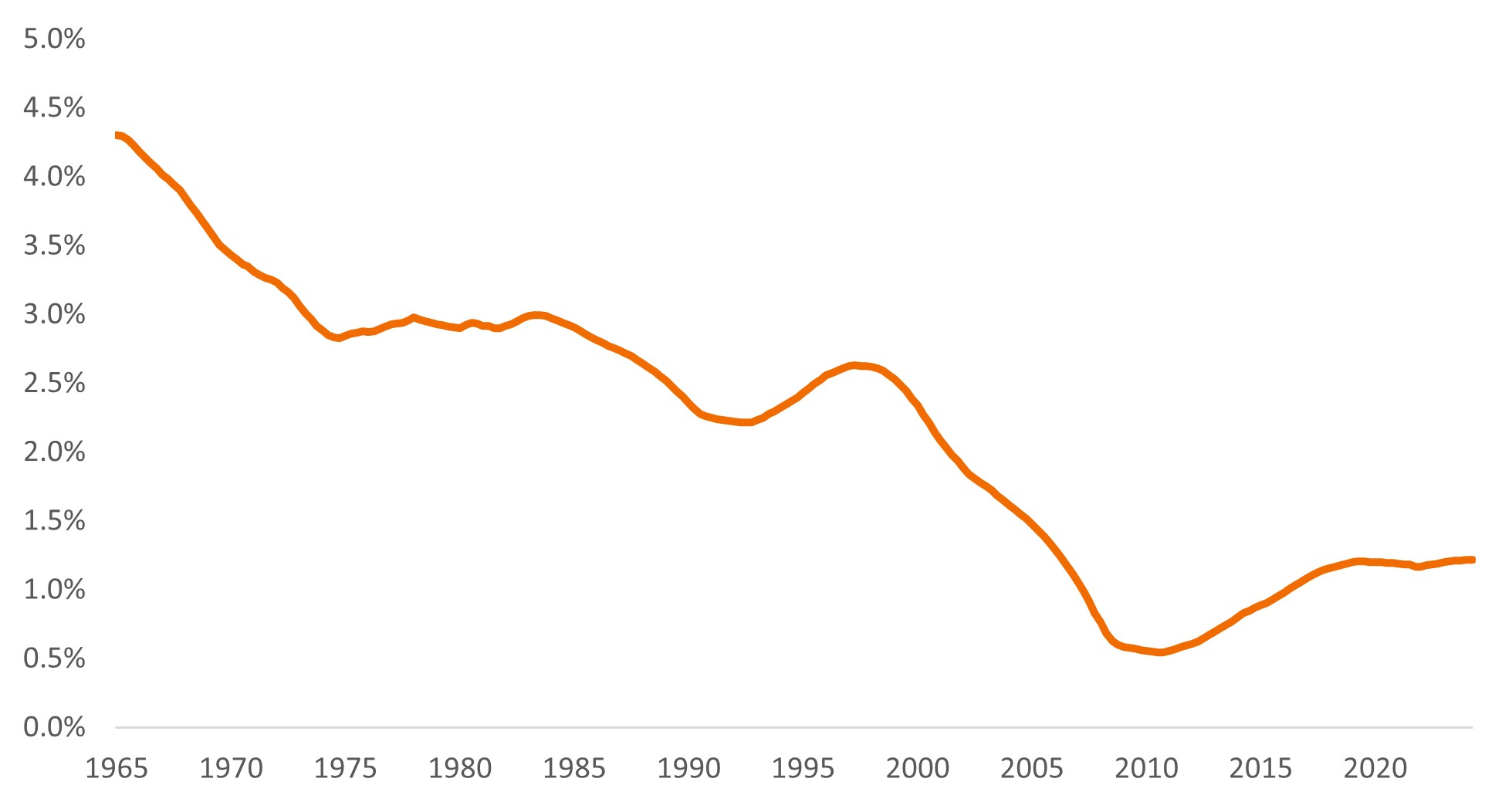

Il tasso d'interesse neutrale (R-star o R*)

R* è definito come il tasso d'interesse reale che non è né espansivo né restrittivo. Se R* è pari all'1% e l'inflazione target è del 2%, allora teoricamente i tassi d'interesse ufficiali dovrebbero essere al 3% affinché l'economia sia in equilibrio. L'idea è raggiungere l'orbita satellitare alla piena occupazione e poi identificare il tasso neutrale adeguato. Nel caso di un satellite, se viaggia a una velocità eccessiva (velocità necessaria per viaggiare in linea retta) finisce alla deriva nello spazio; se va troppo lento si schianta a terra. Parlando di tassi d'interesse, con un livello troppo alto si rischia la recessione, e con uno troppo basso si rischia l'inflazione.

Il problema del tasso neutrale è che non è osservabile, anche se sappiamo che è aumentato. La Fed non sa realmente di quanto, ma ha stimato che i tassi di riferimento neutrali sono saliti e ha rivisto le aspettative riguardo ai tassi dei fondi federali (a lungo termine), dal 2,5% circa di cinque anni fa al 2,9% negli ultimi anni. Il tasso R* ha toccato il fondo dopo la crisi finanziaria globale del 2008/2009, ma è risalito nella scia di fattori a lungo termine come l'andamento demografico e l'aumento della produttività. L'insieme di risparmi in eccesso a livello globale, che stato a lungo un fattore di soppressione dei tassi mondiali, si sta restringendo man mano che sempre più economie propendono al cosiddetto "dissaving" o risparmio negativo (cioè ai deficit di bilancio). E sono in gioco anche fattori ciclici.

Figura 2: Tasso d'interesse neutrale negli Stati Uniti o R-star

Fonte: Federal Reserve Bank di New York, stime di rischi e opportunità Laubach-Williams, dal 1° trimestre 1965 al 2° trimestre 2024.

Se si stima che l'R-star di recente sia all'1,22% e l'inflazione target al 2%, il tasso di riferimento neutrale dovrebbe essere intorno al 3%-3,5%. Con il tasso d'interesse sui fed fund al 4,5%-4,75% a novembre 2024, significa che la politica monetaria degli Stati Uniti è restrittiva? E come si concilia questo con un'economia USA relativamente forte?

Ci sono tre spiegazioni possibili: 1) a causa degli effetti ritardati, l'economia non riflette ancora il livello restrittivo dei tassi, 2) la crescita del PIL è stata più che dignitosa, ma la politica restrittiva si sta manifestando attraverso il tasso di disoccupazione, che si è mosso verso l'alto; 3) la politica fiscale è stata stimolativa e ha compensato in parte l'ambiente restrittivo. Quest'ultimo punto è un altro motivo per cui è probabile che la Fed tagli i tassi a un ritmo moderato.

Un buco nero incombente

Sono riemersi i problemi di sostenibilità del debito. Quando l’indebitamento diventa eccessivo? Questa è una domanda difficile a cui rispondere perché dipende dal fatto che il debito sia produttivo oppure no. I disavanzi, in percentuale del PIL, saranno insolitamente elevati nelle economie sviluppate, ma non è detto che questo provochi una crisi. Come in tutti i mercati, la maggiore offerta di debito spingerà i tassi verso l'alto, a parità di tutte le altre condizioni; ma questa parità non esiste. Anche l'offerta di risparmio in eccesso globale può crescere, mantenendo i tassi in equilibrio.

Se venissero davvero adottati tutti i dazi e gli sgravi fiscali proposti, potrebbe sorgere il timore che i deficit diventino ingestibili nel corso del 2025. Tuttavia, è più ragionevole ipotizzare che solo una parte delle proposte troverà attuazione. Il ritmo di indebitamento può sembrare avventato, ma sembra improbabile che si arrivi a una resa dei conti nei prossimi mesi.

L'Europa si prospetta un quadro diverso. La Banca centrale europea (BCE) è pronta a mettere fine ai reinvestimenti del Programma di acquisto per l'emergenza pandemica (PEPP) nel 2025. L'offerta lorda di obbligazioni dovrà essere assorbita dalla domanda del settore privato e potrebbe comportare premi alla scadenza più elevati. Nel frattempo, l'atteso calo del deficit di bilancio combinato nei paesi dell'Eurozona – dal 3,6% del PIL nel 2023 al 3,1% nel 2024 e al 2,8% nel 2025 – farà da freno all'economia proprio quando dovrebbero entrare in vigore i dazi.2 La politica monetaria dovrà essere più incisiva nell'Eurozona per sostenere l'economia del Vecchio Continente, il che fa presagire tagli dei tassi d'interesse più marcati.

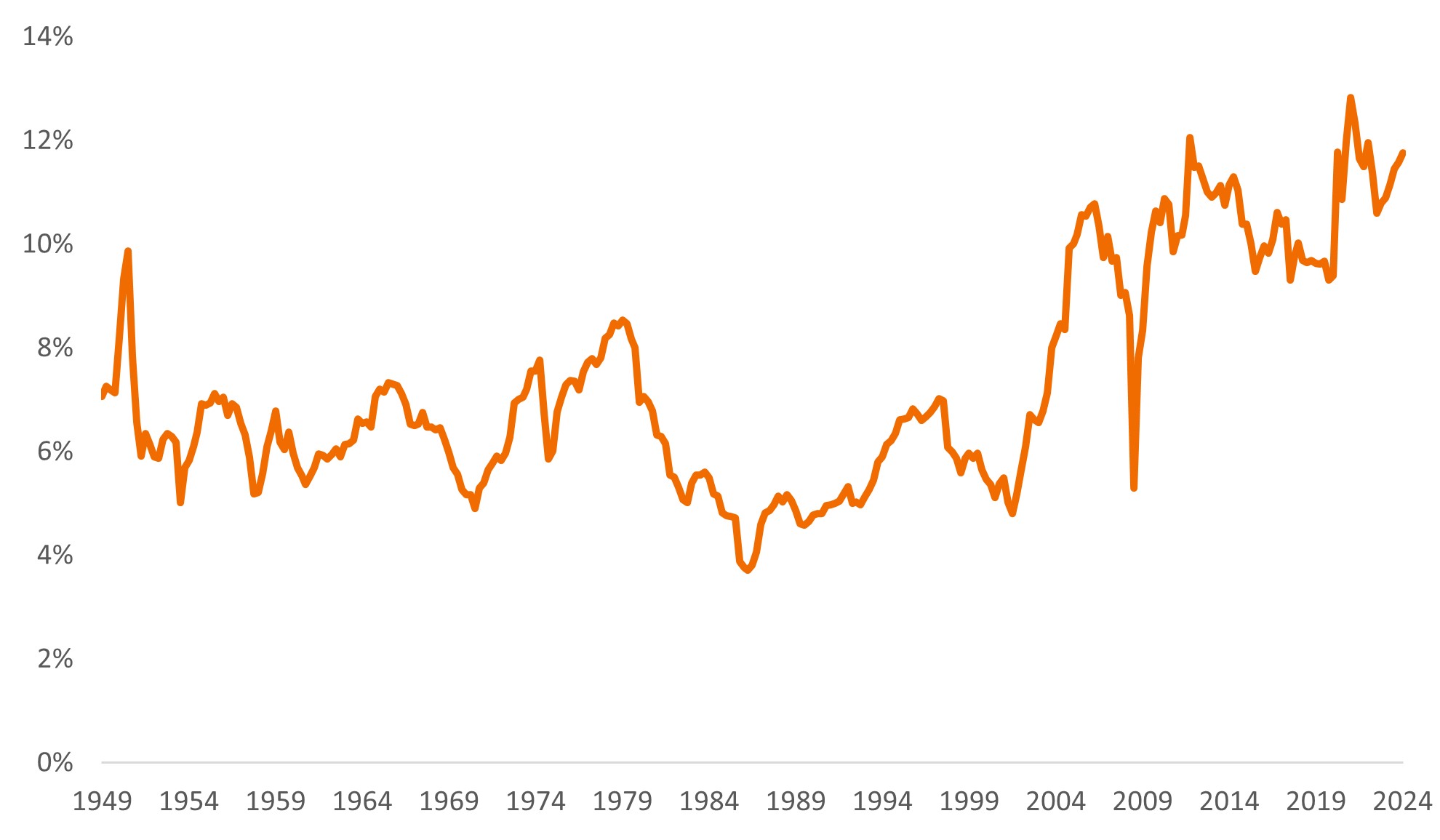

Materia oscura: il ruolo dei deficit

Gli scienziati non sono in grado di spiegare molti fenomeni astronomici e hanno ipotizzato l'esistenza della materia oscura, attualmente non osservabile, per spiegare certi effetti gravitazionali e la formazione delle galassie. Una curiosità sui mercati obbligazionari negli ultimi anni è stata il basso livello di default, ma la spiegazione è qualcosa di più prosaico della materia oscura: la generosità del governo.

Un deficit non può esistere nel vuoto. Il disavanzo di qualcuno è il surplus di qualcun altro. Questo è il lato positivo del finanziamento in disavanzo, nonché l'aspetto spesso sottovalutato. I disavanzi pubblici dovrebbero sostenere i profitti societari.

Le aziende possono ottenere un aiuto in più dagli sgravi fiscali, ma non hanno davvero bisogno di assistenza. La domanda di debito societario è forte e i rendimenti interessanti hanno attirato gli investitori.

Figura 3: Gli utili societari statunitensi in percentuale del PIL degli Stati Uniti sono già elevati

Fonte: Federal Reserve Bank of St. Louis Economic Data (FRED), utili societari al netto delle imposte/prodotto interno lordo, dal 2° trimestre 1949 al 2° trimestre 2024.

Ci aspettiamo che i tassi di default delle imprese rimarranno relativamente bassi nel 2025. Quasi tutti gli elementi del quadro offrono sostegno al credito: i fondamentali sono solidi, il credito privato si pone come ulteriore fonte di finanziamento e le banche centrali stanno tagliando i tassi di riferimento.

Se i dazi dovessero produrre davvero effetti pesanti, l'Europa, la Cina e il Messico sarebbero i paesi più a rischio. La deregolamentazione sarà positiva per i profitti, ma incoraggerà anche un'attività più favorevole agli azionisti (e meno favorevole agli obbligazionisti) nel prossimo anno. È altamente probabile un'accelerazione dell'attività di fusioni e acquisizioni.

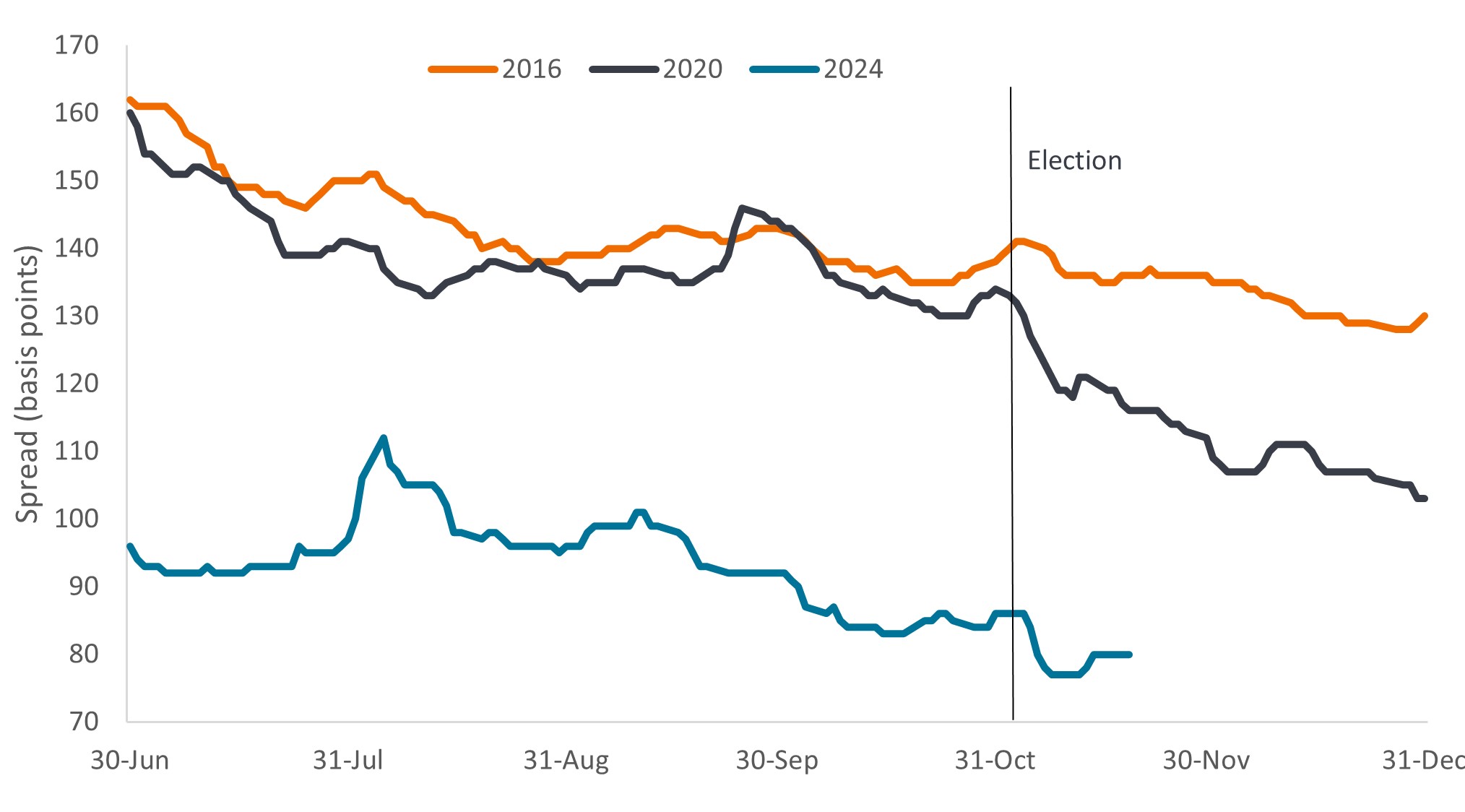

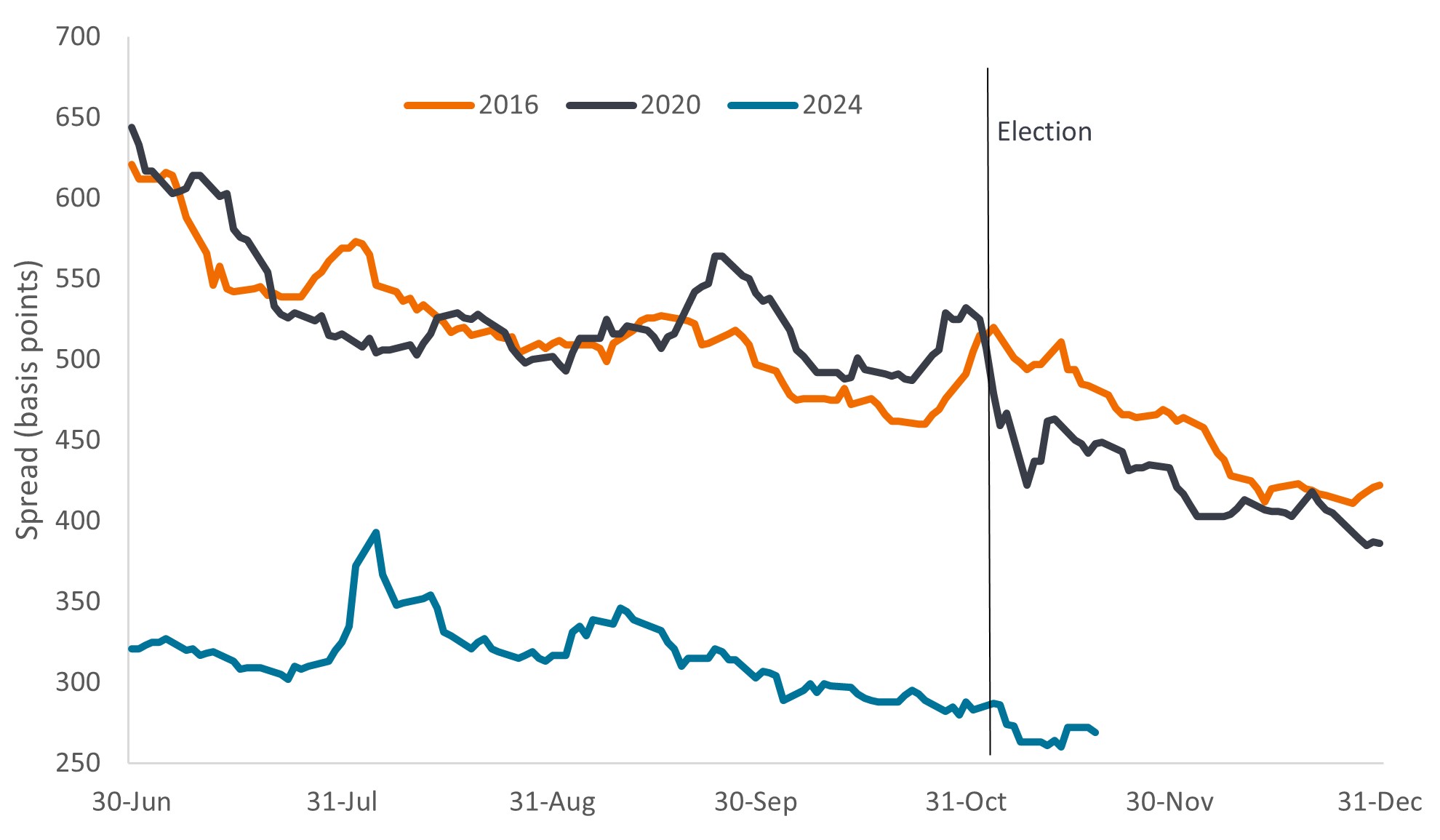

Purtroppo, nessun pranzo è gratis. Gli spread creditizi (il rendimento aggiuntivo offerto da un'obbligazione societaria rispetto a un titolo governativo con la stessa scadenza) si sono avvicinati quasi ai minimi ciclici nel segmento dei titoli societari USA, anche se il fenomeno è meno pronunciato tra i prestiti e i titoli garantiti da ipoteca o nel debito societario europeo. Le prospettive di plusvalenze derivanti dalla contrazione degli spread sono quindi limitate, ma lo stesso vale per il pericolo di stress creditizio nel breve termine. In questa fase, la storia suggerisce che il bottino andrà più ai detentori di azioni che ai creditori. Ci aspettiamo una fase di calma all'inizio del 2025, ma l'evoluzione del ciclo del credito (con l'aumento dei costi di rifinanziamento destinato a travolgere alcuni dei mutuatari più indebitati) probabilmente creerà problemi nel corso dell'anno.

Figura 4a: Contrazione degli spread Investment Grade dopo le elezioni statunitensi

Fonte: Bloomberg, ICE BofA US Corporate Index (C0A0), spread OAS dei titoli governativi (Govt OAS), ultimi sei mesi degli anni elettorali. Il 2024 è al 19 novembre 2024. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non sono indicative dei risultati futuri.

Figura 4b: Contrazione degli spread high yield dopo le elezioni statunitensi

Fonte: Bloomberg, ICE BofA US High Yield Index (H0A0), spread OAS dei titoli governativi (Govt OAS), ultimi sei mesi degli anni elettorali. Dati 2024 al 19 novembre 2024. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non sono indicative dei risultati futuri.

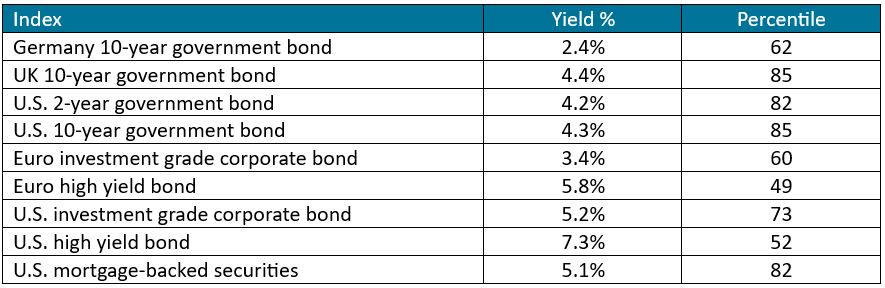

Una fonte ricca cui attingere

La nostra stella, il sole, ci fornisce calore ed energia. Non intendiamo promuovere l'adorazione delle obbligazioni come gli antichi facevano con il sole, ma questi strumenti offrono dei vantaggi, nello specifico reddito affidabile e diversificazione. I rendimenti sono a livelli interessanti rispetto al passato e i titoli di Stato potrebbero offrire un contrappeso potenzialmente utile contro la volatilità del mercato azionario.

Figura 5 - Rendimenti e relativi percentili su un periodo di 20 anni (fino al 31 ottobre 2024)

Fonte: Bloomberg. Indici ICE BofA. I rendimenti sono aggiornati al 31 ottobre 2024. I dati di rendimento a fine mese negli ultimi 20 anni fino a ottobre 2024 sono ordinati per intervallo percentile. La cifra percentile è su 100. Un percentile di 100 significa che il rendimento è stato il più alto nel periodo, un percentile di 1 significa che il rendimento è stato il più basso nel periodo. Un percentile di 62 significa che i rendimenti per il tipo di asset sono stati inferiori il 62% delle volte e superiori il 38% delle volte, negli ultimi 20 anni. Per i titoli di Stato è indicato il rendimento alla scadenza. Per gli altri indici è indicato lo yield to worst. Le definizioni e gli indici utilizzati sono riportati di seguito. I rendimenti possono variare nel tempo e non sono garantiti.

L'allentamento delle banche centrali fornirà un sostegno importante alle obbligazioni, ma a nostro avviso i tassi rimarranno più alti di quanto non siano stati finora. L'inflazione ha toccato il fondo, i dazi sono dietro l'angolo e i flussi di capitali internazionali stanno diventando meno favorevoli. I livelli di debito pubblico e l'offerta di credito sono inesorabilmente in aumento. Tutti questi motivi spiegano perché i tassi resteranno più alti, ma non dobbiamo confonderli con ragioni che giustificano un'ascesa continua dei tassi. I Treasury statunitensi decennali offrono valore al 4,3%, così come i bund tedeschi di pari scadenza al 2,4%.3 Riteniamo opportuno per gli investitori avere un sovrappeso sulla duration dei tassi d'interesse.

Inoltre, sarebbe consigliabile diversificare le posizioni obbligazionarie, approfittando dei rendimenti allettanti. Le obbligazioni dovrebbero riaffermarsi come fonte di diversificazione e fornire stabilità ai portafogli in questo nuovo contesto. A nostro avviso, è importante ragionare ad ampio raggio ai fini dell'asset allocation. Gli strumenti cartolarizzati appaiono particolarmente interessanti, così come alcune sacche nel debito dei mercati emergenti. Con la graduale contrazione degli spread, sarà un vantaggio avere esposizione a una gamma di attivi più variegata. La dispersione dovrebbe rimanere elevata e la selezione dei titoli manterrà un ruolo cruciale.

Muoversi in sicurezza in attesa di individuare la stella polare. Attenzione: il rischio può manifestarsi in modi diversi a seconda della sequenza delle misure adottate. Come per un satellite in orbita, oggi le condizioni sembrano favorevoli, ma il pericolo di schizzare fuori rotta c'è sempre.

1Fonte: UBS Global Research, 18 novembre 2024.

2Fonte: Bloomberg, Previsioni economiche di consenso, 19 novembre 2024.

3Fonte: Bloomberg, titoli di Stato generici a 10 anni, 31 ottobre 2024.

Punti base: il punto base (pb) è pari a 1/100 di punto percentuale, 1 pb = 0,01%.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

I fondamentali societari sono i fattori sottostanti che contribuiscono al prezzo di un investimento. Per un'azienda, tali fattori possono includere il livello di indebitamento (leva finanziaria), la capacità di generare liquidità e la capacità di servire il debito.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio. La differenza di rendimento fra titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Disinflazione: calo del tasso di inflazione.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Si prega di notare che la diversificazione non assicura un profitto né elimina il rischio di subire perdite.

Duration: una misura della sensibilità del prezzo di un'obbligazione alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa. I prezzi delle obbligazioni salgono quando i rendimenti scendono e viceversa.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa.

Impulso fiscale: la variazione del disavanzo primario del governo (che esclude la spesa netta per interessi) da un anno all'altro. Un impulso fiscale positivo è stimolante per l'economia, mentre un impulso fiscale negativo è visto come un fattore di contrazione.

Prodotto interno lordo (PIL): il valore di tutti i beni finiti e i servizi prodotti da un paese, in un periodo di tempo specifico (solitamente trimestrale o annuale). Il PIL è una misura generale delle dimensioni dell'economia di un paese.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

L'indice ICE BofA Euro Corporate (ER00) riflette la performance del debito societario investment grade denominato in euro, emesso pubblicamente sui mercati nazionali degli Eurobond o dei paesi membri dell'Eurozona.

L'indice ICE BofA Euro High Yield (HE00) riflette la performance del debito societario denominato in euro con rating inferiore a investment grade, emesso pubblicamente sui mercati nazionali degli Eurobond in euro.

L'ICE BofA US Corporate (C0A0) riflette la performance del debito societario investment grade denominato in dollari USA, emesso pubblicamente sul mercato interno statunitense.

L'indice ICE BofA US High Yield (H0A0) riflette la performance del debito societario denominato in dollari USA con rating inferiore a investment grade, emesso pubblicamente sul mercato interno statunitense.

L'indice ICE BofA US Mortgage Backed Securities (M0A0) replica i titoli pass-through garantiti da mutui residenziali a tasso fisso denominati in dollari USA, emessi pubblicamente dalle agenzie statunitensi Fannie Mae, Freddie Mac e Ginnie Mae sul mercato interno USA.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia. L'indice dei prezzi al consumo è una misura dell'inflazione che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. L'indice dei prezzi della spesa per consumi personali è una misura dei prezzi che le persone che vivono negli Stati Uniti pagano per beni e servizi.

Inflation Reduction Act del 2022: una legge federale statunitense che prevede spesa e crediti d'imposta volti a ridurre i prezzi dei farmaci da prescrizione e a promuovere la produzione interna di energia, in particolare nel campo dell'energia pulita.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi di interesse e il controllo dell'offerta di massa monetaria. Per misure di stimolo monetario si intendono l'aumento dell'offerta di moneta da parte della banca centrale e la riduzione dei costi di finanziamento. L'inasprimento monetario si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita economica, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Programma di acquisto per l'emergenza pandemica (PEPP): un regime temporaneo gestito dalla Banca centrale europea per l'acquisto di titoli del settore pubblico e privato. È stato avviato a marzo 2020 per contrastare i rischi per l'economia dell'Eurozona posti dalla pandemia di COVID.

Rifinanziamento: il processo di revisione e sostituzione dei termini di un accordo di prestito esistente, compresa la sostituzione del debito con un nuovo prestito prima o al momento della scadenza.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

Premio alla scadenza: è l'extrarendimento che gli investitori esigono per detenere un'obbligazione a lungo termine, invece di investire in una serie di obbligazioni a breve termine. Rappresenta il compenso richiesto dagli investitori per sopportare il rischio di variazione dei tassi d'interesse nel corso della vita dell'obbligazione.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Rendimento alla scadenza: il tasso di rendimento totale ottenuto da un'obbligazione, sommando tutti i pagamenti di interessi e il rimborso del capitale originale.

Yield to worst: il rendimento più basso che un'obbligazione (indice) può generare, escludendo il default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che conferiscono agli emittenti il diritto di richiamare o rimborsare un'obbligazione a una data specifica).

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli a reddito fisso sono soggetti ai rischi di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui di fronte all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono i mutui anticipatamente se i tassi d'interesse diminuiscono. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano un rischio di proroga e di rimborso anticipato e sono soggetti a un rischio di credito, di valutazione e di liquidità maggiore rispetto ad altri titoli obbligazionari.

Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni trovino conferma.

I riferimenti a singoli titoli non costituiscono un invito ad acquistare, vendere o conservare tali titoli, strategie di investimento o settori di mercato, che non devono essere considerati necessariamente redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

14 minuti di lettura

In sintesi

- Il ciclo disinflazionistico sta volgendo al termine e i mercati dovrebbero essere in grado di guardare oltre l'impulso inflazionistico prodotto dai probabili dazi.

- L'effetto incrociato di dazi, tagli fiscali, controlli sull'immigrazione e riduzione dei costi lascia presagire un quadro confuso per la crescita, ma avrà probabilmente un effetto negativo per la maggior parte delle economie.

- I rendimenti complessivi delle obbligazioni di alta qualità appaiono interessanti nel contesto di continuo allentamento delle banche centrali. Le valutazioni relative nei settori del credito, tuttavia, sono complete. Nonostante il rischio di default contenuto, la selettività è essenziale.

Approfondimenti correlati