In sintesi

- Dopo le elezioni, spinti dall'ottimismo sulle misure in arrivo, i titoli small cap sono stati al centro di un rally, come era avvenuto durante la prima vittoria di Trump nel 2016. Gli incrementi della performance in entrambi i periodi sono stati generalizzati, favorendo anche le società di qualità inferiore.

- Il mercato sta passando da una fase iniziale di euforia a un periodo di valutazione, in cui gli effetti delle misure economiche diventano più chiari e si comincia a vedere una maggiore dispersione delle performance societarie, mentre il mercato analizza vincitori e perdenti.

- In questo contesto, sarà fondamentale valutare la capacità delle aziende di gestire i cambiamenti politici, man mano che emergono le realtà economiche. Riteniamo che gli investitori dovrebbero concentrarsi sulle small cap di alta qualità, caratterizzate da bilanci solidi e redditività, nonché su quelle con valutazioni prudenti ed esposizione al mercato nazionale.

L'elezione di Donald Trump, nel 2016, aveva suscitato un'ondata di ottimismo fra gli investitori in titoli small cap statunitensi, che si aspettavano un taglio delle imposte sulle imprese, una deregolamentazione e una particolare attenzione alla crescita economica interna. Arrivati alle elezioni del 2024 e ai primi mesi del 2025, i parallelismi tra la prima e la seconda amministrazione Trump sono impressionanti.

Ancora una volta, i titoli small cap hanno recuperato dopo le elezioni, spinti da aspettative politiche simili. Ma una volta scemata l'euforia iniziale, gli investitori hanno iniziato a chiedersi: cosa succederà dopo e come potremo orientarci nel panorama in evoluzione delle small cap?

Le tre fasi del "Trump trade"

La reazione del mercato alle politiche di Trump segue fin qui uno schema simile a quello concretizzatosi durante il primo mandato, che può essere suddiviso in tre fasi:

Euforia iniziale: circa 4-6 settimane dopo le elezioni

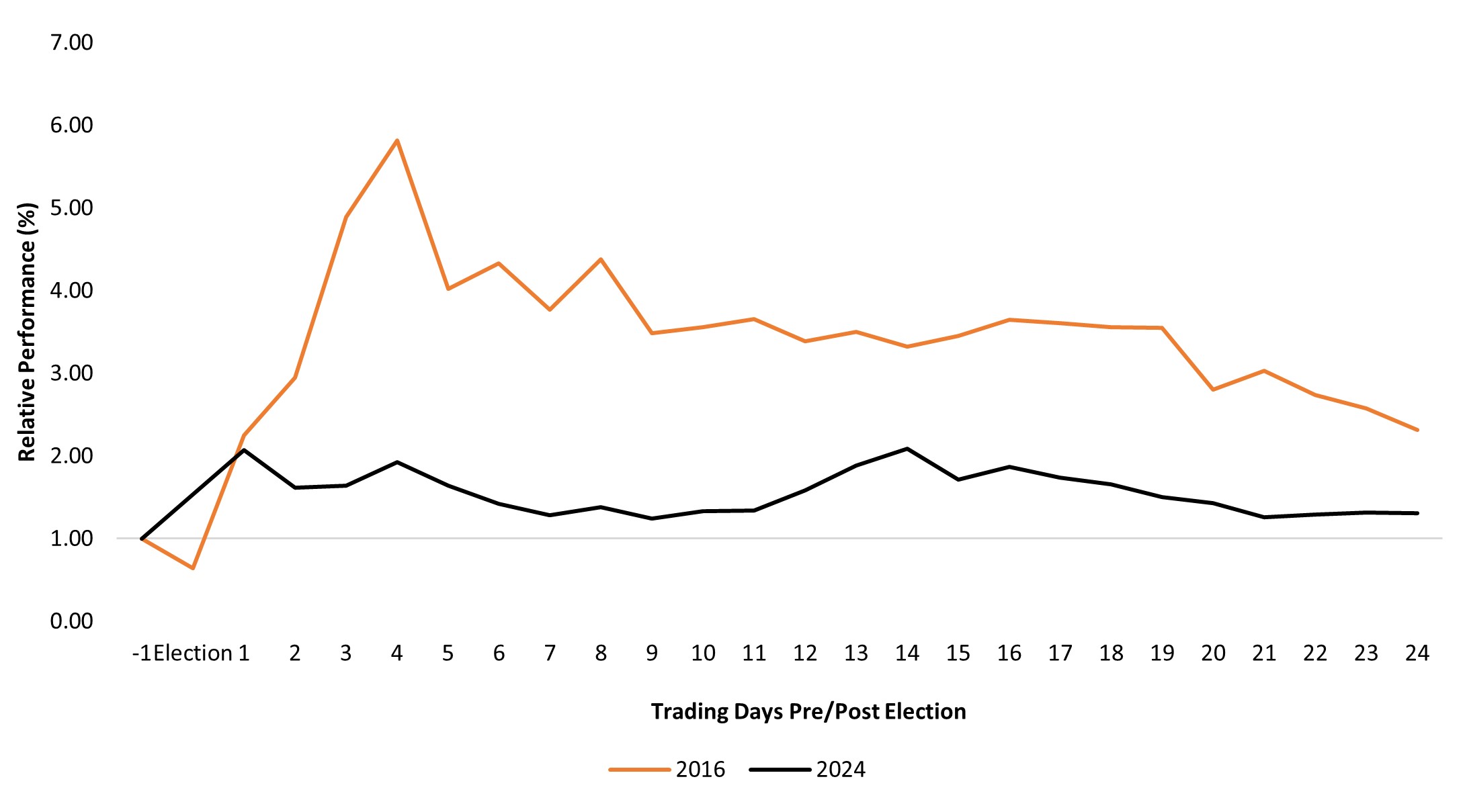

Sia nel 2016 che nel 2024, la vittoria di Trump ha suscitato entusiasmo per le società statunitensi di minori dimensioni. Gli investitori si sono precipitati sugli indici delle small cap, creando uno scenario di "alta marea" che ha "sollevato tutte le barche" (in sostanza un rally su larga scala che ha favorito anche le società di qualità inferiore).

In questa fase, i mercati si sono concentrati sui fattori potenzialmente trainanti derivanti dalla deglobalizzazione, dai tagli alle tasse e dalla deregolamentazione. Ci si aspettava inoltre che i dazi potessero aiutare le aziende nazionali a colmare i vuoti lasciati dai concorrenti esteri, diventati meno competitivi in termini di costo. Questo periodo è stato caratterizzato più dalla percezione e dal sentiment che dall'analisi fondamentale.

Figura 1: reazione iniziale positiva delle small cap alla vittoria di Trump nel 2016 e nel 2024

Performance relativa, indice Russell 2000, indice S&P 500®

Fonte: Bloomberg. Rendimenti in termini di prezzo dell'indice Russell 2000 e dell'indice S&P 500 dal 7 novembre 2016 al 13 dicembre 2016 e dal 4 novembre 2024 al 10 dicembre 2024.

Valutazione della politica: periodo di 12 mesi dopo la prima fase

Nella seconda fase, che coincide più o meno con l'anno solare successivo alle elezioni, i mercati iniziano ad analizzare i vincitori e i perdenti, man mano che le proposte di politica monetaria diventano più chiare. In questo periodo, gli investitori valutano gli impatti reali di dazi, tagli alle tasse, riforme sull'immigrazione e deregolamentazione. È proprio qui che la gestione attiva genera di solito valore, distinguendo i beneficiari effettivi dalle aziende di qualità inferiore, che hanno inizialmente registrato un rialzo immediato.

Nel 2017, questo periodo ha rivelato divari di performance tra le società di alta e bassa qualità. Ora, nel 2025, gli investitori dovranno valutare in che modo le specifiche politiche influenzano l'inflazione, la politica monetaria, i singoli settori e le singole aziende.

Realtà economica: oltre i 13 mesi

La terza fase rivela gli effettivi impatti economici. Nel 2018, le small cap hanno dovuto affrontare fattori penalizzanti legati al rialzo dei tassi d'interesse e ai timori per l'inflazione. Le società con valutazioni prudenti e fondamentali solidi hanno tuttavia resistito alla tempesta meglio delle loro concorrenti sopravvalutate.

Oggi l'inflazione resta elevata e la Federal Reserve ha segnalato che i tassi potrebbero rimanere più alti più a lungo. Ciò potrebbe avvantaggiare le società small cap con rendimenti del capitale investito (ROIC) e redditività elevati, meglio posizionate per affrontare un costo del capitale più elevato. Viceversa, le aziende non redditizie con flussi di liquidità a lunga scadenza potrebbero trovarsi in difficoltà.

Condizioni di mercato a confronto

Lo scenario politico nel 2025 riecheggia quello del 2017, focalizzato sui dazi, i tagli alle tasse e la deregolamentazione. I dazi, in particolare, sono un settore chiave di sovrapposizione. In entrambe le amministrazioni, Trump ha usato i dazi come strumento per portare avanti priorità politiche, creando sia sfide che opportunità per le società a piccola capitalizzazione.

Un altro parallelo è l'enfasi posta sulla crescita economica interna. I titoli small cap, che sono più esposti all'economia statunitense rispetto ai loro omologhi a maggiore capitalizzazione, saranno favoriti dalle politiche a favore dei produttori nazionali. La riduzione delle imposte sulle imprese e un contesto normativo più clemente potrebbero dare ulteriore impulso alla performance delle small cap, come già osservato nel 2017 e 2018. Un allentamento della vigilanza normativa potrebbe portare a un aumento delle attività di fusione e acquisizione, con le società large cap intenzionate ad accaparrarsi le small cap ben posizionate.

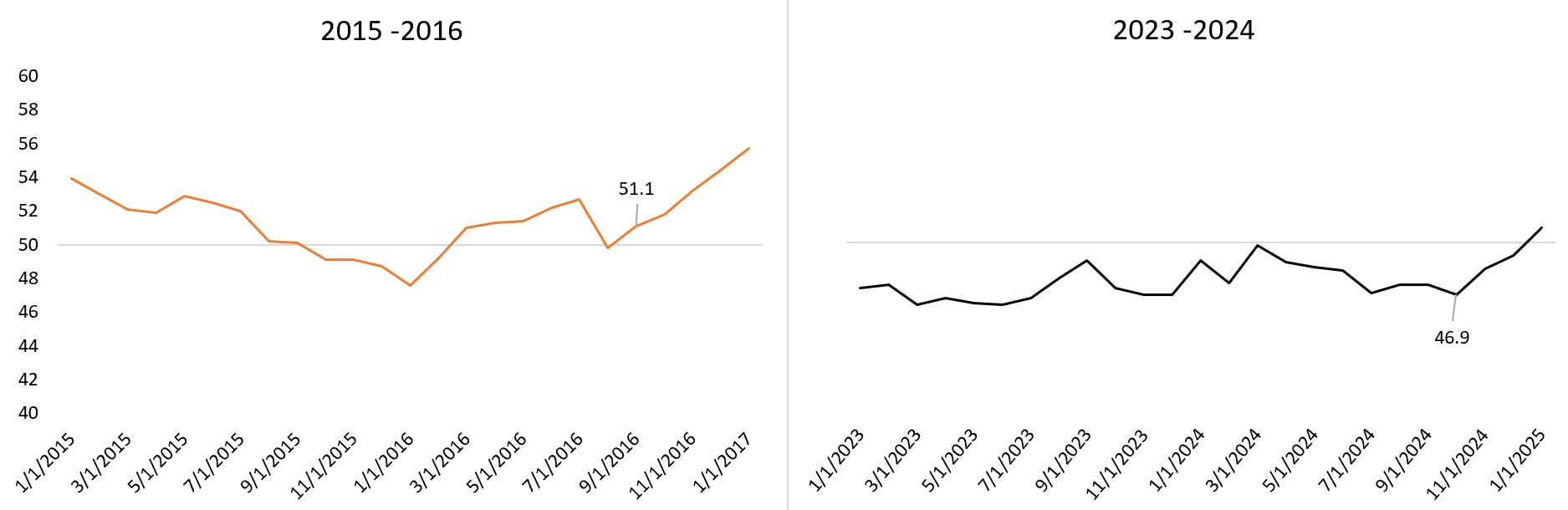

In particolare, entrambi i periodi sono stati caratterizzati da rallentamenti dell'attività industriale, sebbene di portata diversa. L'indice ISM manifatturiero indica che gli Stati Uniti, da novembre 2022, hanno attraversato un periodo di contrazione industriale simile alla fase di debolezza del 2016 (vedi figura 2). C'è ottimismo sul fatto che le politiche a favore delle imprese possano innescare una ripresa, come già visto in precedenza.

Esistono tuttavia delle differenze fondamentali. Gli alti tassi d'interesse nel 2025 potrebbero attenuare gli "animal spirit" che hanno dato impulso al precedente rally delle small cap, durante la prima presidenza Trump. Inoltre, rispetto al 2016, il mercato è maggiormente focalizzato sulla resilienza delle supply chain e sui rischi d'inflazione.

Figura 2: indice ISM manifatturiero – Transizione dalla contrazione all'espansione

Fonte: Bloomberg. Indice ISM manifatturiero.

Qualche insegnamento

L'esperienza del 2016 sottolinea l'importanza di concentrarsi su aziende con valutazioni e fondamentali solidi. Le impennate delle valutazioni post-elettorali del Russell 2000, in entrambi i periodi, sono state distorsioni di breve termine che, alla fine, si sono normalizzate. Man mano che passiamo dalla speculazione sulle politiche alla loro attuazione, riteniamo che le società con bilanci solidi, RoIC elevato ed esposizione al mercato nazionale emergeranno come vincitrici.

Un altro insegnamento riguarda il valore della pazienza. Sebbene i rally iniziali possano essere esaltanti, le opportunità reali spesso emergono nelle fasi successive, con la stabilizzazione dei mercati. La storia ha dimostrato che, quando l'entusiasmo si affievolisce, le società dotate di vantaggi competitivi possono affrontare meglio le fasi di grande mutamento. Dando rilievo ai fondamentali ed evitando i titoli sopravvalutati, riteniamo che gli investitori saranno in posizione ottimale per sfruttare al meglio i cambiamenti politici.

Il rendimento sul capitale investito (ROIC) è una misura dell'efficacia con cui un'azienda ha utilizzato il denaro investito nelle sue operazioni.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

I titoli a piccola capitalizzazione possono essere meno stabili e più suscettibili di sviluppi avversi, e possono essere più volatili e meno liquidi dei titoli di maggiore capitalizzazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.