In sintesi

- Il settore degli immobili residenziali ha generato interessanti rendimenti a lungo termine, trainati dalle tendenze demografiche favorevoli, dalla scarsa offerta di abitazioni nella maggior parte dei mercati globali (che probabilmente si accentuerà nei prossimi anni) e dal desiderio di case in affitto convenienti e ben gestite.

- Oggi abbiamo una gamma di opportunità più ampia nell'intero sottosettore abitativo, comprese le comunità di pensionati, le residenze per anziani, gli alloggi per studenti e gli affitti di alloggi unifamiliari. Tutte queste aree beneficiano di fattori strutturali della domanda, che possono contribuire a mitigare l'impatto dei cicli economici.

- Listed residential REITs valuations are currently attractive relative to history. Benefiting from much stronger balance sheets and operational scale, they are taking advantage of developments and acquisition opportunities to further boost earnings and valuations.

Diversi fattori favorevoli pongono il settore immobiliare residenziale in una posizione vantaggiosa

Oltre a un'economia in crescita, i proprietari di appartamenti negli Stati Uniti stanno beneficiando di fattori demografici favorevoli, poiché la fascia di età più numerosa oggi è quella tra i 25 e i 34 anni (vedi grafico 1). Per molte persone, diventare proprietari è impossibile a causa dei tassi ipotecari superiori al 6%1. Di conseguenza, il tasso di proprietà è in una fase di declino. Inoltre, abbiamo osservato un (tanto atteso?) aumento del numero di giovani adulti che lasciano la casa dei genitori per vivere in autonomia. Insieme, questi fattori hanno rafforzato la domanda di locazione, come dimostrano i tassi di occupazione superiori al 95% negli ultimi trimestri,2 un livello solitamente correlato alla crescita degli affitti di mercato.

Grafico 1: La continua domanda di appartamenti è supportata dai dati demografici: la fascia di età che tipicamente affitta è la più numerosa negli Stati Uniti

Fonte: Ufficio del censimento degli Stati Uniti, popolazione nazionale per caratteristiche, dati più recenti al 2023.

Città come Seattle e San Francisco, che avevano subito un rallentamento dopo la pandemia, stanno ora vivendo una ripresa, sostenuta dai politici neoeletti che si concentrano sul rilancio della vitalità dei distretti commerciali centrali e dai mandati di ritorno al lavoro imposti dai principali datori di lavoro del settore tecnologico come Amazon, Microsoft e Salesforce.

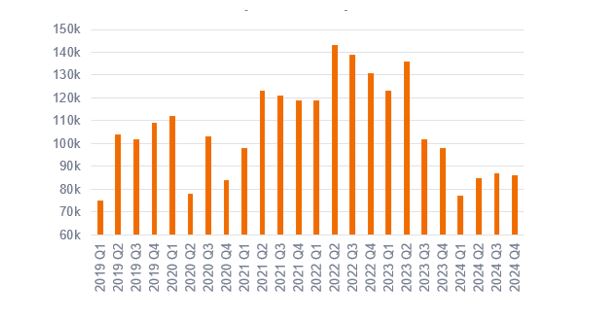

Negli ultimi anni, i proprietari hanno dovuto fare i conti con gli elevati livelli di nuove giacenze sul mercato. Ciò è una conseguenza della corsa record all'edilizia innescata dai bassi costi di finanziamento e dalla domanda vivace nel 2021 e 2022, in particolare nelle città della Sunbelt come Nashville, Austin e Charlotte. Qui l'aumento dei canoni è debole e, in alcuni casi, negativo. Tuttavia, con la tendenza al ribasso dei cantieri edili (grafico 2), le aspettative prevedono per il prossimo anno un punto di inflessione in questi mercati, che preparerebbe il terreno per una ripresa della crescita su larga scala nel settore degli appartamenti.

Grafico 2: L'offerta di unità plurifamiliari è in diminuzione

Avvii trimestrali di nuovi alloggi plurifamiliari (unità)

Fonte: Ufficio del censimento degli Stati Uniti e Dipartimento per l'edilizia abitativa e lo sviluppo urbano degli Stati Uniti, Indagine sull'edilizia. Avvii di nuove unità abitative di proprietà privata, dati al quarto trimestre del 2024.

Residenze per anziani: boomer in testa

Negli ultimi anni, i fondi di investimento immobiliare quotati (REIT) specializzati in abitazioni per anziani hanno ottenuto alcune delle migliori performance nel mercato. Il leader di mercato Welltower ha registrato un rendimento per gli azionisti di quasi il 150% dall'inizio del 2023,33 superando di gran lunga anche gli emergenti proprietari di centri di dati!

La domanda è in forte crescita, trainata dall'aumento annuale previsto del 5% nella fascia demografica degli ultraottantenni entro il 2030.4 Con i tassi di occupazione e la crescita dei canoni di locazione in aumento, i REIT di abitazioni per anziani hanno sfruttato l'efficienza operativa e i dati Approfondimenti per offrire servizi superiori ai residenti e maggiori margini agli azionisti. La pandemia ha provocato un ritiro dei capitali privati da questa asset class, consentendo a REIT quotati come Welltower and Ventas di acquisire, su larga scala, immobili a rendimenti interessanti nell'intervallo del 7-8%,5 Consentire un efficace mix di crescita interna ed esterna.

Alloggi per studenti: offerta limitata e domanda resiliente

All'estremità opposta dello spettro demografico, la domanda di alloggi per studenti continua a superare di gran lunga la domanda di alloggi costruiti appositamente sopra l'offerta disponibile, il che ha consentito ad alcuni proprietari di vedere costantemente i tassi di crescita degli affitti in anticipo sull'inflazione. Nell'anno accademico in corso, il REIT Unite, focalizzato sul Regno Unito, ha registrato una crescita degli affitti di oltre l'8% rispetto all'anno precedente.6 A fronte della riduzione dell'offerta di alloggi privati in affitto, dei vincoli imposti a nuovi sviluppi e della domanda che resiste alla recessione, prevediamo che il settore continui a generare buone performance.

Oggi il settore abitativo offre una crescita difensiva a sconto

In futuro il settore residenziale, sostenuto dai tradizionali proprietari di appartamenti e da sottosettori alternativi, rappresenterà una buona opportunità di investimento sulla scia di minori pressioni sull'offerta e potrebbe essere destinato a un altro periodo di sovraperformance.

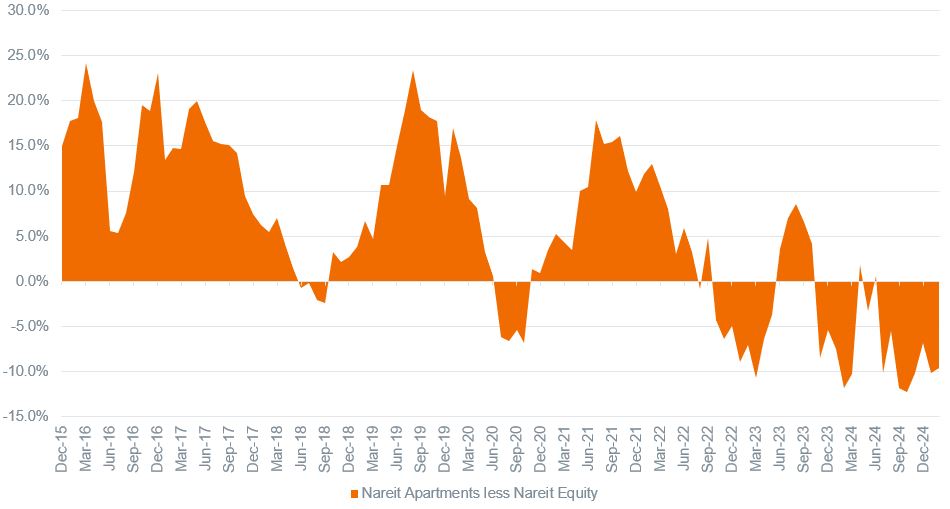

Grafico 3: I REIT specializzati in appartamenti hanno sovraperformato gli altri REIT in oltre il 70% dei casi negli ultimi dieci anni.

Sovraperformance dei REIT specializzati in appartamenti annualizzati su periodi mobili di 3 anni rispetto ai REIT azionari

Fonte: Bloomberg, analisi di Janus Henderson Investors, rendimenti totali su 3 anni (su base mensile) Nareit Equity Apartments Index meno Nareit Equity Index 10 anni al 28 febbraio 2025. Le performance passate non predicono i rendimenti futuri.

Ci conforta anche il fatto che i REIT residenziali statunitensi sono attualmente scambiati a uno sconto a due cifre rispetto al valore patrimoniale netto (NAV) e che i multipli hanno perso quota (sotto forma di de-rating) rispetto ai loro premi storici.7 E tutto questo nonostante i bilanci siano più solidi che mai e le piattaforme operative stiano determinando forti efficienze e potenziale di crescita. Di conseguenza, riteniamo che i REIT residenziali siano ben posizionati per un periodo pluriennale di crescita degli utili e dei dividendi per azione e per un potenziale re-rating, quando l'accelerazione della crescita dei canoni renderà evidente il prossimo ciclo.

1 MortgageNewsDaily.com, durata tipica del mutuo a 30 anni, al 28 marzo 2025.

2 Come riportato da vari REIT residenziali, tassi di occupazione nel 4° trimestre del 2024.

3 Financecharts.com, Welltower REIT, dal 30 dicembre 2022 al 28 febbraio 2025. Le performance passate non predicono i rendimenti futuri.

4 Organizzazione per la cooperazione e lo sviluppo economico, stime 2025-2030.

5 Relazione sugli utili di Welltower per il 4° trimestre del 2024.

6 Unite Group.com al 25 febbraio 2025; risultati finanziari del 2024.

7 SNL Real Estate al 31 gennaio 2025. Le performance passate non predicono i rendimenti futuri.

Immagine principale all'inizio dell'articolo: l'asset di abitazioni per anziani di Welltower sulla 56th Street a Manhattan, New York.. Fonte dell'immagine: Welltower Inc., pubblicazione e riproduzione autorizzata.

I REIT o Real Estate Investment Trusts investono in immobili, attraverso la proprietà diretta di beni immobiliari, azioni immobiliari o mutui ipotecari. Essendo quotati in borsa, i REIT sono solitamente molto liquidi e scambiati come azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), sono sensibili alle variazioni dei valori immobiliari e dei redditi da locazione, alle imposte sulla proprietà, ai tassi di interesse, ai requisiti fiscali e normativi, alla domanda e all'offerta, nonché all'abilità gestionale e all'affidabilità creditizia della società. Inoltre, i REIT potrebbero non riuscire a beneficiare di determinati benefici fiscali o esenzioni dalla registrazione, il che potrebbe produrre conseguenze economiche negative.

L'indice FTSE Nareit All Equity REITs traccia la performance del mercato dei fondi di investimento immobiliare (REIT) negli Stati Uniti.

Bilancio: un indicatore della solidità finanziaria di un'azienda. Il bilancio è un rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento.

De-rating: si verifica quando gli investitori accettano di pagare un prezzo inferiore per le azioni (REIT, in questo caso), generalmente in previsione di rendimenti futuri più bassi.

Sconto sul NAV: il valore patrimoniale netto (NAV) misura il valore sottostante delle partecipazioni del REIT prendendo il valore di mercato e sottraendo eventuali debiti, come le passività ipotecarie. Quando il prezzo di mercato di un REIT è inferiore al suo NAV, si dice che viene scambiato a sconto.

Dividendo per azione: il dividendo totale che una società/un REIT distribuisce in un periodo di 12 mesi, diviso per il numero totale di azioni in circolazione.

Multifamiliare: si riferisce a immobili residenziali che consentono a più di una famiglia di vivere in un'unica proprietà e spesso sono affittati, anziché essere occupati dal proprietario, con spazi comuni e servizi condivisi.

Multipli: servono per confrontare il valore di asset simili. Nel settore immobiliare, un multiplo comune è il tasso di capitalizzazione, utilizzato per le proprietà che generano reddito, come appartamenti, uffici o negozi. Questo tasso riflette sia il rendimento dell'investimento che il rischio associato all'immobile.

NAV: il valore patrimoniale netto (Net Asset Value) misura il valore sottostante delle partecipazioni del REIT prendendo il valore di mercato e sottraendo eventuali debiti, come le passività ipotecarie.

Multipli immobiliari declassati rispetto al premio storico: si riferisce a valutazioni oggi più convenienti rispetto ai prezzi più elevati che gli investitori erano disposti a pagare in passato.

Rendimento immobiliare: rendimento annuo dell'investimento di capitale, solitamente espresso in percentuale del valore del capitale.

Re-rating: si verifica quando gli investitori sono disposti a pagare un prezzo più alto per le azioni (REIT), in genere in previsione di guadagni futuri più elevati.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.