Separare il grano dalla pula: uno sguardo ravvicinato alle opportunità per le small cap

Impopolari e sottovalutate – ma con i picchi dei tassi di interesse ormai apparentemente superati in questo ciclo – le small cap sono ben posizionate per beneficiarne? Il Team PCS valuta le prospettive per le small cap.

6 minuti di lettura

In sintesi

- Da tempo il mercato evita i titoli small cap a favore di aziende più grandi e consolidate. Tuttavia, man mano che ci addentriamo nel ciclo di riduzione dei tassi di interesse globali, le società a bassa capitalizzazione più solide sono destinate a trarne vantaggi significativi.

- In un contesto in cui il costo del capitale è aumentato, la capacità di distinguere i futuri vincitori dai perdenti nel segmento delle small cap è sempre più cruciale.

- Un'attenta analisi delle valutazioni e della crescita degli utili è fondamentale per ottimizzare il potenziale degli investimenti nelle small cap. Attingendo alle conoscenze e basandosi sulle analisi dei gestori di small cap, gli investitori possono trovare più grano che pula.

Il miracolo dell'innovazione trasforma continuamente il nostro mondo, come dimostra l'esempio della trebbiatrice. Introdotta nel 1786, questa macchina ha rivoluzionato l'agricoltura separando efficacemente il grano dalla pula, in modo che gli agricoltori potessero dedicare più tempo alla raccolta del grano pregiato. Questo processo rispecchia l'attuale lavoro dei gestori di fondi small cap, che devono orientarsi tra un'ampia gamma di titoli per individuare i futuri leader di mercato, un po' come fa la trebbiatrice per separare il grano dalla pula.

Proprio come la trebbiatrice non può funzionare senza un'unità di alimentazione, i gestori di fondi si basano su una serie di dati, su approfonditi processi di ricerca e sull'esperienza per individuare le small cap di oggi che potrebbero essere le Google, Facebook e Amazon di domani. In genere le small cap sono nelle fasi iniziali, e in molti casi non hanno ancora iniziato a generare profitti.

Nell'attuale panorama finanziario, in cui l'aumento del costo del capitale ha ampliato il divario tra le aziende di successo e quelle in difficoltà, la capacità di riconoscere questi futuri giganti diventa ancora più cruciale.

Perché puntare ora sulle small cap?

In un periodo caratterizzato da tassi di interesse vicini allo zero le aziende, anche quelle non redditizie, sono riuscite a navigare nelle acque dei mercati finanziari con relativa facilità. Tuttavia, ora ci troviamo in uno scenario in cui i tassi di interesse dovrebbero rimanere alti piuttosto a lungo. Il divario tra le aziende di successo e quelle in difficoltà si è allargato.

Per un po' il mercato ha ampiamente evitato i titoli a bassa capitalizzazione per destinare risorse a società più grandi e consolidate – una strategia che si è rivelata efficace. Tuttavia, mentre entriamo nelle fasi iniziali di riduzione dei tassi di interesse globali, in cui le banche centrali effettuano i primi tagli o dichiarano l'intenzione di farlo, le società più solide del segmento small cap dovrebbero trarne vantaggi significativi.

In futuro potrebbe delinearsi una situazione favorevole alle small cap e, nel momento in cui scriviamo, sembra che il mercato lo abbia capito. Anche se non basta qualche osservazione a creare una tendenza, e questa rotazione iniziale potrebbe finire in una bolla di sapone, le valutazioni indicano che le small cap sono più convenienti rispetto agli indici di mercato più ampi. Il successo degli investimenti a lungo termine dipende in gran parte dal punto di ingresso. Le attuali valutazioni potrebbero indicare che questo rinnovato interesse per le small cap si fonda su solide basi. Tuttavia, è noto che gli asset sottovalutati potrebbero esserlo per diverse ragioni, e che potrebbero ulteriormente perdere valore.

Questo ci porta al secondo fattore che determina la futura performance del mercato azionario: la crescita attesa degli utili per azione (EPS). In tutti i mercati che abbiamo esaminato (cfr. Figura 1), si prevede che gli indici small cap (consensus Bloomberg) registreranno una crescita degli utili a due cifre entro il 2026, superando quelli ponderati per la capitalizzazione di mercato.

Pertanto, la combinazione di valutazioni più basse e la prospettiva di una crescita dell'EPS a due cifre crea una proposta d'investimento potenzialmente allettante.

Figura 1: analisi delle small cap tramite i rapporti PE e la crescita attesa dell'EPS

Fonte: Bloomberg, Janus Henderson Investors. Dati al 28 giugno 2024. Il grafico illustra i rapporti PE forward a 12 mesi delle small cap rispetto alle loro medie a 10 anni, oltre ai tassi di crescita dell'EPS previsti per il periodo 2024-2026, evidenziandone il potenziale di crescita rispetto a indici più grandi. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Valore della gestione attiva in contesti fortemente dispersivi

Mentre la tendenza a usare strategie d'investimento passive si estende alle small cap, sostanzialmente gli investitori acquistano sia il "grano" che la "pula". È probabile che questo aspetto diventi ancora più preoccupante, man mano che entriamo in un mondo di vincitori e vinti.

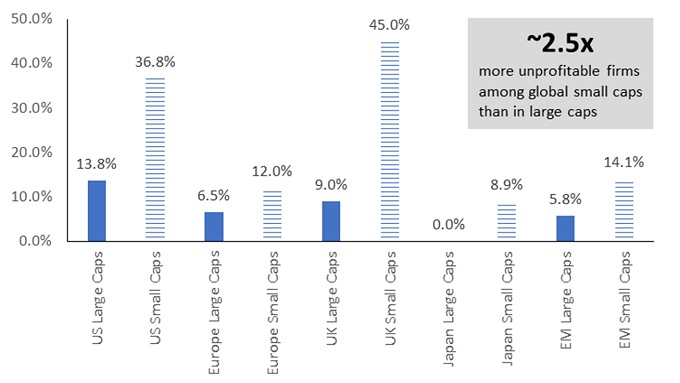

Ci sono tutti i presupposti perché le società fortemente indebitate e non redditizie fatichino a sopravvivere in un contesto di tassi costantemente più alti, anche se i tassi di interesse scendono. Anche se l'universo delle small cap offre molte opportunità, include una percentuale maggiore di società in perdita rispetto a quella che di norma troviamo negli indici large cap (Figura 2). L'esposizione a lungo termine a società con utili negativi può avere un forte impatto sui rendimenti complessivi del portafoglio, con una maggiore dispersione dei risultati, il che sottolinea l'importanza di un attento processo di selezione dei titoli.

Figura 2: le probabilità di essere esposti a società non redditizie è più alta nell'universo delle small cap (%)

Fonte: Bloomberg, Janus Henderson Investors. Dati recuperati il 24 luglio 2024 in base all'ultima data di pubblicazione di ciascuno dei componenti dell'indice. Aziende in perdita valutate in base al margine di utile netto, come riportato da Bloomberg. Indici utilizzati: Large Cap USA = Russell 1000, Small Cap USA = Russell 2000, Large Cap Europa = STOXX Europe Large 200, Small Cap Europa = STOXX Europe Small 200, Large Cap Regno Unito = FTSE 100, Small Cap Regno Unito = FTSE Small Cap Ex Investment Trusts, Large Cap Giappone = TOPIX LARGE 70, Small Cap Giappone = TOPIX Small, Large Cap mercati emergenti = S&P EM Large, Small Cap mercati emergenti = S&P EM Small.

Trovare il valore nascosto nelle small cap

Ottenere esposizione a titoli small cap economici e con buone proiezioni di utili sembra la cosa più ovvia da fare, ma alcuni investitori non danno a questo segmento l'attenzione che merita.

Gli analisti di società di asset management, banche d'investimento e istituti di ricerca hanno il compito di studiare le aziende e fornire raccomandazioni per la costruzione dei portafogli. In alcuni casi, un singolo titolo viene analizzato da oltre 70 analisti di società di tutto il mondo. È molto difficile trovare opportunità di sovraperformance se altre 70 persone stanno lottando nella stessa arena.

Nell'indice MSCI World Small Cap ci sono in media solo nove analisti per titolo, e circa il 25% delle società dell'indice ha una copertura inferiore a due analisti[1].

È un po' come se doveste raccogliere il grano in campi pieni di mietitrebbie, mentre ci sono campi più vuoti in cui il grano potrebbe essere abbondante, perché lì ci sono poche persone a raccoglierlo. Questo scenario illustra come il mercato delle small cap, spesso trascurato, offra ai gestori attivi un'opportunità unica per individuare aziende sottovalutate. Questo dimostra quanto sia importante un'attenta analisi delle valutazioni e della crescita degli utili per scoprire il potenziale offerto dagli investimenti a bassa capitalizzazione.

È tempo di raccolto

Nelle ultime settimane l'attenzione si è di nuovo spostata sulle small cap, dopo che erano state praticamente ignorate per molti anni. Un solo caso non fa una tendenza e molti fattori potrebbero ostacolare la recente ripresa delle small cap, ma gli investitori farebbero bene a concentrarsi su valutazioni relativamente basse e sulla crescita degli utili potenzialmente solida in questo segmento.

I risultati degli investimenti, proprio come i raccolti, subiscono gli effetti di molti fattori che esulano dal nostro controllo. Tuttavia, come fanno gli agricoltori con i campi, cercando costantemente il modo migliore per raccogliere più grano e meno pula, i gestori attivi cercano il modo migliore per individuare le aziende migliori e separarle da quelle peggiori. In un segmento come quello delle small cap, dove le probabilità di essere esposti a società non redditizie sono maggiori, grazie alle conoscenze e alle analisi dei gestori di società a bassa capitalizzazione gli investitori potrebbero trovare più grano che pula sui mercati.

[1] Fonte: Bloomberg, Janus Henderson Investors. Dati al 30 giugno 2024.

Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati. Le performance passate non sono indicative dei rendimenti futuri.

Costo del capitale: costo del finanziamento delle operazioni di un'impresa, incluso il finanziamento del debito. I tassi di interesse possono avere un impatto significativo sul costo del capitale, poiché sono direttamente correlati ai costi che un'azienda deve sostenere per contrarre un prestito.

Utile per azione (EPS): la misura principale della redditività di una società, definita come l'utile netto (profitto al netto delle imposte) diviso per il numero di azioni in circolazione.

Ciclo economico: fluttuazione dell'economia tra periodi di espansione (crescita) e di contrazione (recessione), comunemente misurata in termini di prodotto interno lordo (PIL). Dipende da molti fattori, tra cui la spesa delle famiglie, del governo e delle imprese, il commercio, la tecnologia e le politiche delle banche centrali. Nel ciclo economico sono state individuate quattro fasi. La "fase iniziale del ciclo" è il momento in cui l'economia passa dalla recessione alla ripresa; per "metà ciclo" s'intende il periodo successivo di crescita positiva (ma più moderata). Nella "fase finale del ciclo" la crescita rallenta man mano che l'economia raggiunge il suo pieno potenziale: i salari e l'inflazione iniziano a crescere, portando a un calo della domanda e alla diminuzione degli utili societari; infine c'è la quarta fase: la recessione.

Indice ponderato per la capitalizzazione di mercato: è un tipo di indice del mercato azionario in cui a ogni titolo che lo compone viene assegnato un peso equivalente alla sua capitalizzazione di mercato totale, rispetto al valore della capitalizzazione di mercato complessiva di tutti i titoli dell'indice.

Indice MSCI World Small Cap: indice che rileva la performance delle società a bassa capitalizzazione di 23 paesi sviluppati.

Investimenti passivi: è un approccio d'investimento che prevede la replica di un particolare indice o mercato. Viene definito passivo perché cerca di rispecchiare un indice, replicandolo completamente o parzialmente, anziché selezionare o scegliere attivamente i titoli da detenere. Il vantaggio principale dell'investimento passivo deriva dall'esposizione a un particolare mercato con commissioni generalmente inferiori a quelle che si possono trovare su un fondo a gestione attiva.

Titoli small cap: aziende la cui valutazione (capitalizzazione di mercato) rientra in una determinata scala, ad es. tra 300 milioni e 2 miliardi di dollari negli Stati Uniti, anche se queste cifre in genere rappresentano solo una stima. I titoli small cap potenzialmente offrono una crescita più rapida rispetto a quelli di società più grandi, a fronte di una maggiore volatilità.

Selezione titoli: processo d'investimento basato sulla valutazione di una serie di fattori, da cui risulta che un particolare titolo può soddisfare i parametri richiesti per l'investimento (ad es. reddito, crescita ecc.).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

6 minuti di lettura

In sintesi

- Da tempo il mercato evita i titoli small cap a favore di aziende più grandi e consolidate. Tuttavia, man mano che ci addentriamo nel ciclo di riduzione dei tassi di interesse globali, le società a bassa capitalizzazione più solide sono destinate a trarne vantaggi significativi.

- In un contesto in cui il costo del capitale è aumentato, la capacità di distinguere i futuri vincitori dai perdenti nel segmento delle small cap è sempre più cruciale.

- Un'attenta analisi delle valutazioni e della crescita degli utili è fondamentale per ottimizzare il potenziale degli investimenti nelle small cap. Attingendo alle conoscenze e basandosi sulle analisi dei gestori di small cap, gli investitori possono trovare più grano che pula.

Approfondimenti correlati

")