Alla ricerca di opportunità nel ciclo esteso delle assicurazioni

I gestori di portafoglio Brian Demain, CFA, e Cody Wheaton, CFA, insieme all'analista Ian McDonald, CFA, illustrano i fattori che negli Stati Uniti stanno determinando un ciclo prolungato di prezzi assicurativi, dove trovare opportunità di crescita e come affrontare i rischi in questo panorama in evoluzione.

6 minuti di lettura

In sintesi

- Il settore assicurativo statunitense sta vivendo un periodo prolungato di aumento dei prezzi, sospinto da nuovi rischi da coprire, inflazione, indennizzi concessi dal tribunale più elevati e pochi, nuovi operatori.

- Questo ciclo di prezzi prolungato sta creando opportunità di crescita superiori alla media in un settore tradizionalmente stabile che offre anche reddito da dividendi e vantaggi di diversificazione del portafoglio.

- Riteniamo che le opportunità d'investimento più interessanti del settore presentino tre criteri chiave: adattamento attivo ai cambiamenti del mercato, standard di sottoscrizione disciplinati e vantaggi sostenibili e/o esposizione a linee specializzate che beneficiano dei trend secolari. Gli assicuratori che presentano queste caratteristiche possono beneficiare di un posizionamento unico per battere la concorrenza durante i cicli di determinazione dei prezzi.

I proprietari di un'abitazione avranno probabilmente notato che i premi assicurativi sono in aumento. Tuttavia per coloro che investono in compagnie assicurative, il quadro è molto più ampio. Il settore assicurativo si sta trasformando, man mano che un mix di fattori ciclici a lungo termine e più tradizionali fa salire i prezzi e favorisce l'emergenza di opportunità di crescita.

Catalizzatori della crescita

Il mercato assicurativo sta attualmente vivendo un "ciclo di irrigidimento" caratterizzato da un aumento dei premi e da un inasprimento delle condizioni del mercato dei capitali. Diversi fattori hanno contribuito a questo ciclo, ma è utile considerare le sue origini.

Prima della pandemia di COVID-19, il settore assicurativo era alle prese con fragilità nelle riserve e perdite superiori alle attese. La pandemia ha poi messo in luce correlazioni inaspettate tra le linee assicurative, costringendo le compagnie a rivalutare i loro modelli di rischio e le strategie di diversificazione. Tale shock ha contribuito a prolungare il ciclo di irrigidimento, rivelando che molti assicuratori con portafogli apparentemente diversificati disponevano di riserve insufficienti rispetto all'andamento storico dei costi e delle perdite.

Dopo il COVID, diversi altri fattori stanno contribuendo all'irrigidimento del mercato e creando opportunità di crescita delle coperture e di aumento dei premi:

Pericoli emergenti: I rischi per la sicurezza informatica, la protezione della proprietà intellettuale e l'assicurazione contro l'interruzione dell'attività hanno acquisito importanza, incrementando la domanda di nuovi tipi di copertura. Il cambiamento climatico sta a sua volta spingendo le aziende a cercare una protezione più completa e ha reso più difficile la previsione delle perdite da parte delle compagnie di assicurazione. Negli ultimi 30 anni, le perdite globali dovute a disastri naturali hanno superato in modo significativo il PIL globale.1

Tali rischi difficili da assicurare hanno portato a una crescita significativa delle linee specializzate in eccedenze e surplus (E&S). Inoltre, molti di questi rischi, come quelli legati al cambiamento climatico e alla sicurezza informatica, sono per loro natura a lungo termine. Riteniamo che gli assicuratori con linee di copertura che beneficiano di questi trend secolari possano essere in una posizione unica per superare i concorrenti, in particolare quelli con "fossati" come i vantaggi in termini di dati, scala e informazioni.

Inflazione economica e sociale: L'aumento dei costi dei materiali e della manodopera, dall'edilizia alla riparazione di automobili, sta provocando un incremento dei risarcimenti dei sinistri. L'inflazione sociale, caratterizzata da un aumento delle cause legali, da indennizzi più elevati accordati dalle giurie e da un trattamento più liberale delle richieste di risarcimento, sta facendo ulteriormente aumentare i costi. L'inflazione può avere un impatto negativo sulla redditività degli assicuratori a breve termine, poiché occorre aumentare le riserve e i premi possono essere adeguati solo gradualmente.

Tuttavia, in questa fase del ciclo assicurativo, i prezzi si sono adeguati e i profitti stanno migliorando. Sebbene alcune aree, come l'assicurazione sulla proprietà, possano essere prossime al picco dei prezzi, riteniamo che le linee contro i danni abbiano ancora spazio per la crescita a causa delle tendenze in corso dell'inflazione sociale.

Nuovi ingressi limitati: A differenza dei precedenti cicli di irrigidimento, non c'è stato un afflusso significativo di nuove compagnie assicurative o capitali alternativi che sono entrati nel mercato. L'aumento dei tassi d'interesse e la volatilità del mercato stanno favorendo l'uscita di alcuni capitali dal settore, spingendo le società rimanenti ad adeguare i prezzi e la propensione al rischio. Man mano che il capitale diventa più limitato, gli assicuratori sono costretti a essere più selettivi nella sottoscrizione di nuove polizze, e ciò porta a prezzi più elevati e opportunità di crescita per gli operatori esistenti.

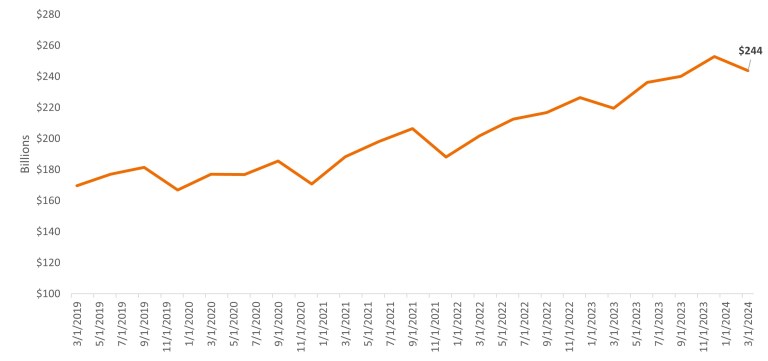

Figura 1: Dalla comparsa del COVID-19 si è verificato un cambiamento sostanziale nel volume dei premi contabilizzati

Totale premi diretti contabilizzati nell'assicurazione danni

Fonte: Bloomberg, A.M. Best. Dati in USD. Situazione al 29 luglio 2024.

Fonte: Bloomberg, A.M. Best. Dati in USD. Situazione al 29 luglio 2024.

Orientarsi tra i rischi

Se da un lato questi catalizzatori di crescita stanno creando interessanti opportunità di investimento, dall'altro gli assicuratori si trovano ad affrontare una serie di sfide che potrebbero rappresentare delle insidie per gli investitori.

Imprevedibilità dei costi: Le compagnie assicurative contabilizzano i ricavi in anticipo, ma i costi reali dei sinistri potrebbero non essere noti per mesi o anni. Ciò è particolarmente vero per le richieste di risarcimento a a lungo termine, come quelle dell'assicurazione sulla vita. Piccole modifiche alle ipotesi attuariali per le polizze a lunga durata possono avere un impatto sproporzionato sulla redditività, rendendo generalmente più attraenti le società che sottoscrivono polizze a breve termine.

Riserve per perdite: Valutare l'adeguatezza delle riserve perdite di un assicuratore è notoriamente difficile, anche per gli addetti ai lavori. Le spese di riserva impreviste possono penalizzare fortemente i prezzi delle azioni. Data la complessità della costituzione di riserve e il rischio legato ai prezzi, è fondamentale analizzare le pratiche di sottoscrizione, l'adeguatezza delle riserve e la cultura del rischio per identificare solide pratiche commerciali.

Rischio di concentrazione: Gli assicuratori diversificati in termini di linee di business, aree geografiche e tipi di clienti sono in genere in grado di compensare meglio la sovraesposizione a rischi specifici.

Regolamentazione: Il panorama normativo è complesso e soggetto a modifiche. C'è il potenziale per un maggiore intervento o regolamentazione da parte del governo nei mercati che si trovano ad affrontare sfide di accessibilità e ad alto rischio. Ad esempio, l'assicurazione per i proprietari di case in aree soggette a incendi o inondazioni sta diventando sempre più problematica. In alcuni casi, c'è il rischio che gli assicuratori privati possano essere sostituiti da programmi gestiti dallo Stato.

Per contribuire a mitigare questi rischi variegati, riteniamo che la valutazione del track record di un team di gestione e della capacità di gestire le complessità del settore sia fondamentale per identificare gli attori più solidi.

Considerazioni sulla valutazione e sul portafoglio

Nonostante le recenti performance solide, riteniamo che molti assicuratori di qualità abbiano ancora prospettive di crescita sottovalutate rispetto ad altri segmenti di mercato. Le aziende con ricavi in aumento da una cifra alta a una doppia cifra bassa sono spesso scambiate a multipli di utili tra 11 e 15, uno sconto significativo rispetto al mercato per prospettive di crescita comparabili.

Figura 2: Le prospettive di crescita sono migliorate, ma gli assicuratori sono tuttora convenienti rispetto al mercato più ampio

Rapporto prezzo-utili relativo: Indice S&P 500 Insurance rispetto all'indice S&P 500

Fonte: Bloomberg, al 16 settembre 2024.

Fonte: Bloomberg, al 16 settembre 2024.

Anche i titoli assicurativi possono svolgere un ruolo prezioso nella costruzione del portafoglio, offrendo diversificazione poiché i loro rischi hanno spesso una bassa correlazione con l'economia in generale. Il ciclo dei prezzi assicurativi non si muove di pari passo con i cicli economici, fornendo un certo isolamento durante le fasi di recessione. Molti assicuratori pagano anche dividendi interessanti, aumentando il potenziale di rendimento totale.

Nonostante la reputazione di crescita lenta e bassi rendimenti del capitale proprio (ROE), l'ampia dispersione del settore nella performance azionaria crea un terreno fertile per gli stock picker. E nel settore ci sono aziende avvantaggiate dal punto di vista competitivo che hanno un lungo track record di sovraperformance rispetto agli omologhi sia in termini di crescita che di redditività.

Sfruttare le dinamiche di mercato

Il settore assicurativo offre attualmente condizioni favorevoli per gli investitori orientati alla crescita. Riteniamo che le aziende che adattano i loro modelli di business, utilizzano i dati in modo efficace e praticano una sottoscrizione disciplinata siano nella posizione migliore per gestire questo mercato in evoluzione.

Le aziende con margini sostenibili, come quelle con vantaggi di scala, competenze di nicchia nel mercato di riferimento o competenze efficienti nell'acquisizione di clienti e nella gestione, sono ben posizionate per superare i concorrenti durante i cicli di determinazione dei prezzi.

1 Swiss Re Institute, New record of 142 natural catastrophes accumulates to USD 108 billion insured losses in 2023, 26 marzo 2024. Nota: dal 1994 al 2023: il PIL mondiale è cresciuto del 2,7%, mentre le perdite assicurate da catastrofi naturali sono state in media del 5,9% all'anno (corrette per l'inflazione).

Il rendimento del capitale proprio (ROE) è la misura del rendimento annuo (utile netto) di una società diviso per il valore del patrimonio netto totale, espresso in percentuale. Il numero rappresenta il rendimento totale del capitale proprio, ovvero i profitti realizzati per ogni dollaro dal patrimonio netto.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice S&P 500 Insurance riflette la performance dei titoli dell'indice S&P 500 classificati nei sottosettori GICS Insurance Brokers, Life & Health Insurance, Multi-Line Insurance, Property & Casualty Insurance e Reinsurance.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

6 minuti di lettura

In sintesi

- Il settore assicurativo statunitense sta vivendo un periodo prolungato di aumento dei prezzi, sospinto da nuovi rischi da coprire, inflazione, indennizzi concessi dal tribunale più elevati e pochi, nuovi operatori.

- Questo ciclo di prezzi prolungato sta creando opportunità di crescita superiori alla media in un settore tradizionalmente stabile che offre anche reddito da dividendi e vantaggi di diversificazione del portafoglio.

- Riteniamo che le opportunità d'investimento più interessanti del settore presentino tre criteri chiave: adattamento attivo ai cambiamenti del mercato, standard di sottoscrizione disciplinati e vantaggi sostenibili e/o esposizione a linee specializzate che beneficiano dei trend secolari. Gli assicuratori che presentano queste caratteristiche possono beneficiare di un posizionamento unico per battere la concorrenza durante i cicli di determinazione dei prezzi.