In sintesi

- I modesti rendimenti di marzo per le obbligazioni High Yield sono stati storicamente seguiti da elevati rendimenti in aprile, il mese caratterizzato in genere dalle migliori performance dell'anno.

- I modelli di emissione (offerta) e di domanda possono in parte spiegare i rendimenti, ma dobbiamo riconoscere che questi ultimi possono essere influenzati anche dagli eventi.

- Di conseguenza, sebbene il contesto economico e le prospettive della domanda e dell'offerta appaiano attualmente favorevoli, dobbiamo prestare attenzione ai rischi di eventi positivi e negativi nei prossimi mesi.

Esiste una stagionalità delle performance per le obbligazioni corporate High Yield? Aprile è storicamente il mese più remunerativo per detenere obbligazioni High Yield: dobbiamo aspettarci un rimbalzo primaverile per questa asset class?

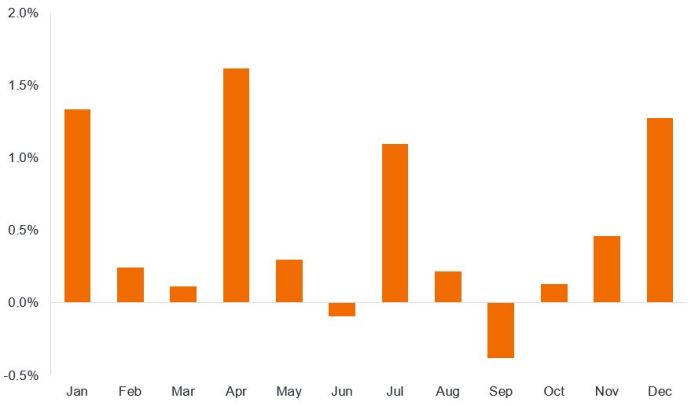

La figura 1 mostra il rendimento totale medio mensile dell'indice ICE BofA Global High Yield. Secondo una sorta di schema trimestrale, i titoli High Yield ottengono in genere risultati positivi nel primo mese di ogni trimestre (ad eccezione del Q3). Le possibili spiegazioni di questo fenomeno potrebbero essere i consueti periodi di blackout prima della pubblicazione degli utili, che portano a una riduzione delle emissioni in quei mesi, e il reinvestimento delle cedole più consistenti a gennaio e luglio, che genera una domanda di obbligazioni. Allo stesso modo, i rendimenti relativamente più deboli nei mesi estivi potrebbero essere attribuiti a una ripresa delle emissioni in vista delle vacanze, insieme alla presenza di minor numero di professionisti dell'investimento in ufficio durante l'estate, che influisce sul sentiment del rischio e sulla liquidità.

Figura 1: rendimenti medi mensili del mercato High Yield globale

Fonte: Bloomberg, indice ICE BofA Global High Yield, rendimento totale in dollari USA, dal 1° gennaio 1998 al 31 dicembre 2024. Le performance passate non sono indicative dei rendimenti futuri.

Ricondurre tutto a pochi fattori è un po' semplicistico. Uno sguardo al passato mostra che alcuni eventi cruciali hanno avuto un ruolo preciso nella formazione dei rendimenti. La figura 2 evidenzia le maggiori oscillazioni mensili, verso l'alto e verso il basso, indicando l'anno in cui si sono verificate. L'andamento è intuitivo. Ad esempio, possiamo riconoscere rapidamente la correzione del marzo 2020, quando la pandemia COVID ha spaventato i mercati, o il crollo di Lehman Brothers nel settembre 2008 e le sue conseguenze un mese dopo, che hanno scosso la resistenza del mercato. Viceversa, da aprile e maggio 2009, abbiamo assistito al grande ritorno della propensione al rischio, quando l'intervento coordinato delle autorità a livello mondiale ha iniziato a risanare i mercati dopo la crisi finanziaria globale.

Figura 2: maggiori rendimenti (+/-) per mese nel settore High Yield globale (gli anni sono indicati in corsivo)

Fonte: Bloomberg, indice ICE BofA Global High Yield, rendimento totale in dollari USA, dal 1° gennaio 1998 al 31 dicembre 2024. Le performance passate non sono indicative dei rendimenti futuri.

Possiamo fare un ulteriore passo avanti nell'analisi e confrontare l'andamento delle obbligazioni High Yield rispetto ai titoli di Stato (il cosiddetto extra rendimento). Va sottolineato che il calcolo dell'extra rendimento dell'indice è piuttosto complesso, in quanto ogni obbligazione compresa nell'indice viene confrontata con un corrispondente titolo di Stato.

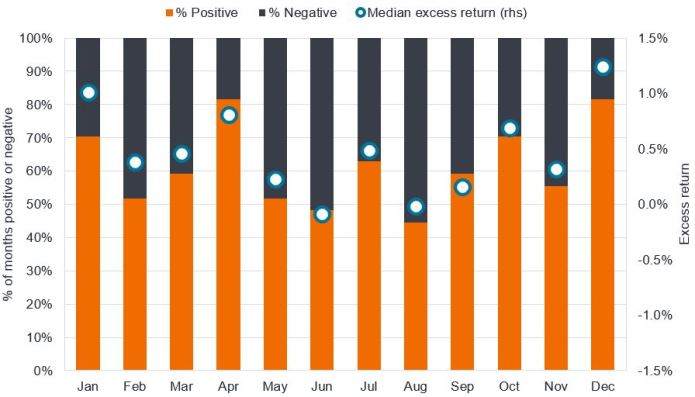

Per questo esercizio, invece di mostrare il rendimento medio, possiamo considerare il rendimento mediano (che elimina gli estremi). Come vediamo nella figura 3, aprile è ancora una volta un mese forte, con extra rendimenti positivi in 22 degli ultimi 27 anni (81%). Se escludiamo giugno e agosto, il grafico mostra che i rendimenti delle obbligazioni High Yield hanno storicamente superato quelli dei titoli di Stato. Dal punto di vista matematico, questo ha senso. Per il periodo di 27 anni coperto dal grafico sottostante, l'indice ICE Global High Yield ha fornito un rendimento totale del 381%, mentre l'indice ICE US Treasury ha reso il 157%.1 Dovremmo aspettarci che l'High Yield abbia più mesi positivi che negativi in totale e che gli extra rendimenti siano in media significativamente superiori allo zero nel tempo.

Figura 3: extra rendimento delle obbligazioni High Yield globali rispetto ai titoli di Stato

Fonte: Bloomberg, ICE BofA Global High Yield, extra rendimento mediano mensile in % rispetto ai titoli di Stato, dal 1° gennaio 1998 al 31 dicembre 2024. La mediana è il rendimento medio di una serie di dati. Le performance passate non sono indicative dei rendimenti futuri.

Carenza di offerta

Dopo una ripresa in marzo, l'offerta lorda di obbligazioni High Yield tende a calare in aprile, prima di una nuova ripresa in estate. L'aspetto interessante di quest'anno è che il previsto aumento dell'offerta non si è concretizzato. Nelle prime sei settimane del 2025 sono stati emessi solo 29 miliardi di dollari lordi di titoli High Yield non finanziari, rispetto ai 37 miliardi di dollari dello stesso periodo del 2024. Allo stesso modo, in Europa ci sono stati solo 5 miliardi di euro lordi di emissioni non finanziarie High Yield nelle prime sei settimane del 2025, rispetto ai 6 miliardi di euro dello scorso anno.2

Se si mantiene sui livelli attuali, l'offerta potrebbe essere inferiore alle aspettative. È possibile che, a seguito del minor numero di tagli dei tassi d'interesse negli Stati Uniti (più alti per un periodo più lungo), una maggiore quantità di aziende cerchi di finanziare i progetti di spesa in conto capitale (capex) con la propria liquidità piuttosto che con il debito. Anche le preoccupazioni relative ai dazi (tasse applicate alle importazioni) potrebbero frenare i cosiddetti "animal spirits". L'entrata in vigore dei dazi ad alcune scadenze chiave a marzo (4 marzo - Canada e Messico; 12 marzo - dazi più ampi su acciaio e alluminio) e ad aprile (rapporto sui dazi reciproci tra gli Stati Uniti e altri Paesi) potrebbe spiegare la reticenza delle imprese, anche se la misura della fiducia dei Chief Executive Office (CEO) del Conference Board è aumentata notevolmente nel 1° trimestre 2025 (pubblicazione di febbraio 2025).

Il rischio è che l'offerta non venga annullata, ma compressa nei pochi mesi rimanenti dell'anno. Detto questo, negli ultimi anni abbiamo visto che i mutuatari spesso guardano al di là dei mercati obbligazionari High Yield come fonte di finanziamento, rivolgendosi al credito privato, alle banche e ai prestiti sindacati; accoglieremmo quindi con favore un'ulteriore offerta di obbligazioni High Yield. Riteniamo che l'appetito per l'High Yield sia sufficiente per evitare un'indigestione, ma con gli spread creditizi (la differenza tra il rendimento di un'obbligazione corporate e quello di un titolo di Stato di analoga scadenza) a livelli relativamente stretti, esiste il potenziale per una certa volatilità verso l'estate.

Domanda costante

Ci può essere carenza di offerta, ma non di domanda. I flussi di fondi del settore verso l'High Yield sono stati di recente sostenuti, con un afflusso netto combinato di 3,9 miliardi di dollari nei fondi comuni e negli exchange traded fund High Yield in euro e negli Stati Uniti, nelle quattro settimane fino al 14 febbraio 2025.3

Ci sono molti motivi per possedere obbligazioni High Yield. Le dinamiche di crescita e inflazione rimangono favorevoli per l'High Yield statunitense. Finora gli utili sono stati solidi. A metà febbraio, dopo l'annuncio dei risultati effettivi da parte del 77% delle società dell'S&P 500, la crescita degli utili su base annua per il quarto trimestre 2024 era infatti del 16,9%, il risultato più alto dal quarto trimestre 2021. Inoltre, le aspettative di utili bottom-up per gli Stati Uniti nel primo trimestre del 2025 sono state ridimensionate, creando una base di raffronto bassa per gli utili pubblicati in aprile/maggio.4

Per quanto riguarda l'Europa, la Banca Centrale Europea rimane saldamente in modalità di riduzione dei tassi, il che dovrebbe contribuire a stimolare l'attività di rifinanziamento. Un'eventuale risoluzione della guerra in Ucraina sarebbe un evento di rischio positivo, in grado di far scendere i prezzi dell'energia nel continente e di generare opportunità legate alla ricostruzione. Esiste inoltre la possibilità che la Germania adotti una politica di stimolo fiscale, se la composizione del suo governo dovesse cambiare dopo le elezioni di febbraio. Entrambi gli eventi sono potenzialmente in grado di incrementare i ricavi dei mutuatari High Yield.

Con prospettive di default che appaiono favorevoli, gli investitori sono disposti a trascurare gli spread di credito ristretti e a concentrarsi sul rendimento relativamente interessante offerto dalle obbligazioni High Yield, attualmente pari al 7,2% negli Stati Uniti e al 5,2% in Europa.5 Rimaniamo cautamente ottimisti nei confronti dell'asset class ma, di fronte alla contrazione degli spread creditizi, la selezione dei titoli sta diventando sempre più importante per le performance.

1Fonte: Bloomberg, indice ICE BofA Global High Yield, indice ICE BofA US Treasury, rendimento totale in dollari USA, dal 31 dicembre 1997 al 31 dicembre 2024. Il rendimento totale comprende sia il reddito che la plusvalenza nel periodo. Le performance passate non sono indicative dei rendimenti futuri. 2Fonte: HSBC, Dealogic, 17 febbraio 2025.

3Fonte: HSBC, Lipper, 12 febbraio 2025.

4Fonte: Factset, Earnings Insight, 14 febbraio 2025.

5Fonte: Bloomberg, indice ICE BofA US High Yield, indice ICE BofA Euro High Yield, yield-to-worst al 18 febbraio 2025. I rendimenti possono variare nel tempo e non sono garantiti.

L'indice ICE BofA Euro High Yield riflette l'andamento del debito corporate denominato in euro con rating inferiore a Investment Grade emesso sui mercati pubblici nazionali di eurobond in euro.

L'indice ICE BofA US High Yield replica il debito societario denominato in dollari USA di categoria inferiore a investment grade, emesso pubblicamente sul mercato interno statunitense.

L'indice ICE BofA Global High Yield riflette l'andamento del debito corporate denominato in USD, CAD, GBP ed EUR con rating inferiore a Investment Grade emesso nei principali mercati pubblici nazionali o di eurobond.

L'indice ICE BofA US Treasury riflette la performance del debito sovrano denominato in dollari USA emesso sul mercato nazionale dal governo statunitense.

Animal spirits: "spiriti animali" è un'espressione coniata dall'economista John Maynard Keynes per riferirsi ai fattori emotivi che influenzano il comportamento umano e all'impatto che questo può avere sui mercati e sull'economia. È spesso usato per descrivere la sicurezza o l'esuberanza. Call: un'obbligazione callable è un'obbligazione che può essere rimborsata (richiamata) anticipatamente dall'emittente prima della data di scadenza.

Spesa per investimenti o in conto capitale: denaro investito per acquisire o aggiornare immobilizzazioni come edifici, macchinari, attrezzature o veicoli al fine di mantenere o migliorare le operazioni e promuovere la crescita futura.

Flusso di cassa o cash flow: l'importo netto di liquidità e strumenti equivalenti trasferiti in entrata e in uscita da un'azienda.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Cedola: pagamento periodico di interessi su un'obbligazione, espresso in percentuale del valore nominale dell'investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Extra rendimento: è una misura del valore relativo che neutralizza il rischio di tasso d'interesse di un'obbligazione, isolando così la parte di rendimento attribuibile al rischio di credito. L'extra rendimento è pari al rendimento totale di un'obbligazione meno il rendimento totale di un paniere di titoli di Stato con lo stesso livello di rischio. Riflette a) il reddito aggiuntivo da interessi maturato dal titolo nel corso del periodo, come risultato di un rendimento iniziale più elevato rispetto a quello di un titolo di Stato con scadenza equivalente e b) l'effetto di qualsiasi variazione dello spread creditizio nel corso del periodo sul prezzo del titolo, rispetto al titolo di Stato con rischio corrispondente.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Credito privato: un'attività definita da prestiti non bancari in cui il debito non è emesso o negoziato sui mercati pubblici.

Rifinanziamento: il processo di revisione e sostituzione dei termini di un accordo di prestito esistente, compresa la sostituzione del debito con un nuovo prestito prima o al momento della scadenza.

Prestito sindacato: un prestito sindacato è un prestito offerto da un gruppo di finanziatori (chiamato sindacato) che collaborano per fornire fondi a un singolo mutuatario.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzato per descrivere un portafoglio, questo parametro rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni High Yield o "spazzatura" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire oscillazioni di prezzo improvvise e pronunciate. prodotti, come i titoli garantiti da ipoteca e da attività.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.