Cambio di regime: il nuovo contesto porta con sé nuove sfide

Ali Dibadj, CEO, e Matt Peron, Global Head of Solutions, spiegano perché è probabile che un costo del capitale più elevato e un'ondata di innovazione creeranno opportunità per gli investitori selettivi di differenziare fra società ben posizionate rispetto a questo nuovo regime e società che non apprezzano l'entità di questo fortissimo cambiamento.

7 minuti di lettura

In sintesi

- Ora che ci siamo lasciati alle spalle l'era del denaro a basso costo che ha permesso alle aziende di finanziarsi facilmente, i team di gestione dovranno faticare di più per attrarre il capitale degli investitori.

- Le aziende lungimiranti stanno sfruttando l'innovazione per creare nuovi prodotti – e, in alcuni casi, settori completamente nuovi –, mentre quelle che non stanno al passo con il cambiamento rischiano di non catturare più l'attenzione del mercato.

- Secondo la nostra prospettiva, un approccio attivo alla selezione dei titoli, che cerchi di distinguere tra vincitori e perdenti, è l'ideale per generare extra-rendimenti, in un momento in cui l'aumento del costo del capitale e l'innovazione rimodellano il panorama degli investimenti.

Sui mercati degli investimenti l'espressione "cambio di regime" è tipicamente associata all'inflazione e ai tassi d'interesse che stanno tornando ai livelli precedenti alla crisi finanziaria globale. Secondo noi, l'espressione è però applicabile anche alla modalità con cui andrebbero effettuati gli investimenti. Un costo del capitale più elevato cambia il modo in cui società e investitori, indistintamente, stanno cercando rendimento. In particolare, l'accento viene posto sulla selettività e su un approccio attivo all'attività d'investimento.

L'epoca dei tassi d'interesse ultra-bassi ha distorto i processi di allocazione del capitale. Come abbiamo sottolineato nel nostro outlook 2024 Navigating change: Three drivers for long-term investment positioning [Navigare il cambiamento: tre elementi chiave per un posizionamento degli investimenti di lungo termine], il fatto che un'organizzazione avesse un modello di business valido o scadente era pressoché irrilevante; il capitale a basso costo era prontamente disponibile per sostenere anche le società più infruttuose. Il ritorno di tassi di prestito più elevati ha cambiato radicalmente il panorama delle società, con finanziamenti ora molto più difficili da ottenere e investitori più esigenti nel decidere dove allocare il capitale.

Pur se ci aspettiamo che i tassi d'interesse scendano dai massimi attuali, la nuova normalità sarà sicuramente superiore ai livelli incredibilmente bassi pre-pandemia. Ciò costringerà le società a fare di più per conquistare il capitale degli investitori e, con l'asticella più alta, alcune società avranno più successo di altre. In effetti, molte falliranno. Pertanto, gli investitori devono adottare un approccio più rigoroso alla selezione dei titoli, il che sottolinea l'importanza di una profonda conoscenza del settore.

Un'asticella più alta per le società favorisce la gestione attiva

L'epoca dei tassi a basso costo ha coinciso anche con la crescita delle strategie d'investimento passivo, progettate per seguire il mercato. I fondi che replicano fedelmente il benchmark fanno la loro parte nel raggiungimento di determinati obiettivi d'investimento. Però, in un contesto di costo del capitale più elevato, riteniamo che un approccio attivo alla selezione dei titoli sia più adatto a distinguere fra vincitori e perdenti e a generare rendimenti particolarmente elevati.

Ciò è confermato dall'analisi dei rendimenti attivi rispetto a quelli passivi dei titoli USA in diversi contesti di tassi. Guardando dati che risalgono fino al 1990, il fondo passivo medio ha sovraperformato il fondo attivo medio quando il rendimento della Treasury Note USA decennale non superava il 3,50%. Invece, quando i rendimenti sono superiori al 3,50%, come prevediamo per il prossimo futuro, il fondo azionario statunitense attivo medio ha, storicamente, fatto meglio. Questo dato si basa naturalmente su fondi attivi e passivi medi, e un gestore attivo con comprovate capacità di ricerca e un solido track record punterebbe a battere l'andamento medio.

Nell'azionario statunitense la strategia attiva ha sovraperformato la passiva quando i rendimenti del Treasury decennale sono superiori al 3,50%.

Fonte: Bloomberg, Morningstar, Janus Henderson Investors, ad aprile 2024. Dati al 31 dicembre 1989, medie non ponderate per la capitalizzazione di mercato.

Fonte: Bloomberg, Morningstar, Janus Henderson Investors, ad aprile 2024. Dati al 31 dicembre 1989, medie non ponderate per la capitalizzazione di mercato.

Il divario dell'innovazione – amplificato

Non è solo un costo del capitale più elevato che ci induce a credere che gli investitori che conducono ricerche approfondite saranno premiati negli anni a venire. L'ampiezza dei cambiamenti che si stanno verificando nell'economia aumenta il potenziale divario tra vincitori secolari e società a maggior rischio di non catturare più l'attenzione degli intermediari di mercato. Per anni nel settore tecnologico si è osservata questa dicotomia, con le start-up innovative che creavano settori completamente nuovi o rimpiazzavano gli operatori storici lenti a reagire.

Questa innovazione creativa ha già contagiato altri settori e i rapidi progressi nell'intelligenza artificiale (IA) e in altre nuove tecnologie probabilmente amplificheranno il divario. È particolarmente evidente nel settore sanitario, dove le case farmaceutiche e biotecnologiche stanno creando nuove famiglie di terapie innovative a un ritmo sempre crescente.

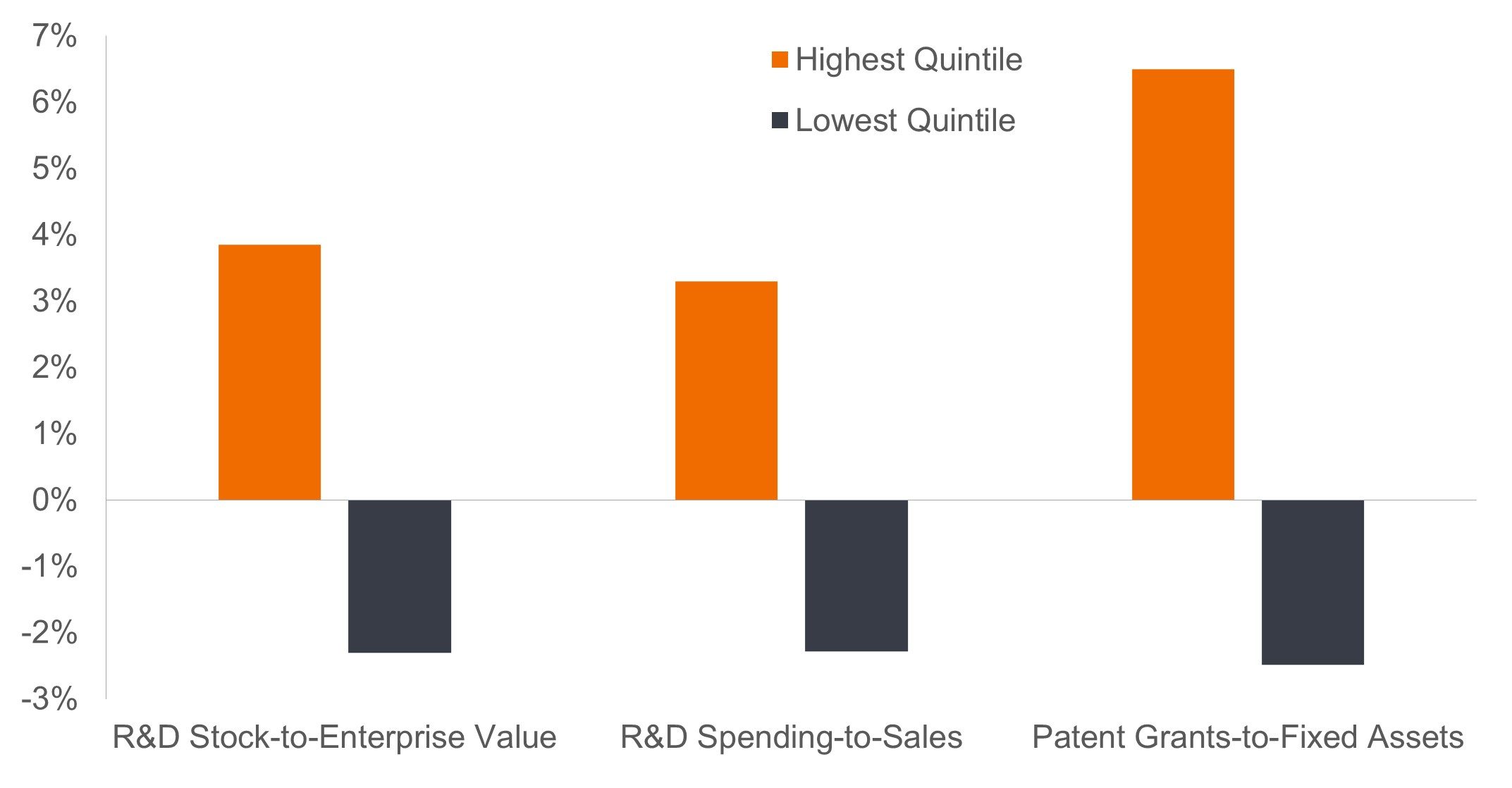

Come per altre ondate di innovazione, non tutte le società adotteranno una strategia efficace. Quelle che non lo fanno rischiano di perdere quote di mercato a favore delle concorrenti, oppure scoraggeranno gli investitori a causa della loro incapacità di far crescere i guadagni con la stessa rapidità di concorrenti in costante evoluzione. Ad esempio, le società statunitensi a grande capitalizzazione che hanno impegnato risorse in ricerca e sviluppo (R&S) per agevolare l'innovazione hanno sovraperformato quelle che non lo hanno fatto (cfr. il grafico seguente). Dal punto di vista degli investimenti, riteniamo che una profonda comprensione delle forze strutturali in gioco, coniugata alla ricerca sulle strategie aziendali, sarà essenziale per affrontare il cambiamento e generare rendimenti aggiuntivi.

L'innovazione è importante: i vantaggi della R&S sui rendimenti azionari statunitensi

La sovraperformance dei titoli R&S del quintile superiore rispetto a quelli Enterprise Value è la prosecuzione di una tendenza decennale, mentre la sovraperformance R&S rispetto alle vendite riflette i più recenti, massicci investimenti nella digitalizzazione dell'economia globale.

Fonte: Empirical Research Partners, aprile 2022. Titoli a grande capitalizzazione, rendimenti relativi ai quintili superiore e inferiore di fattori selezionati. Dati equamente ponderati su base mensile composti in periodi annuali. Dieci anni che terminano a metà aprile 2022. Il rapporto R&D Stock-to-Enterprise Value è il titolo capitalizzato delle spese per R&S, accumulato in periodi da tre a otto anni a seconda del settore, rispetto al valore dell'impresa.

Rimanere agili sui mercati

I periodi di transizione e le rapide perturbazioni richiedono agli investitori di stare all'erta. Con l'evolversi degli effetti a catena di un maggior costo del capitale e dell'innovazione, ci aspettiamo di assistere a una maggiore dispersione dei rendimenti azionari. Le società growth dovranno "guadagnarsi" il multiplo, il che significa che, senza il vento in poppa di un basso tasso di sconto a sostegno delle valutazioni, dovranno dimostrare di essere in grado di far crescere gli utili più velocemente del mercato per un periodo prolungato.

Le società che si affidano ai mercati del debito per finanziarsi riconoscono che gli investitori ora hanno delle alternative. Non possono più contare su un mercato ansioso per rinnovare il debito in scadenza. Al contrario, devono dimostrare di riuscire a generare liquidità sufficiente per coprire i propri obblighi e, nei casi in cui è richiesto il finanziamento del debito, di avere la disciplina necessaria per gestire assennatamente i propri bilanci. È bene evitare le società che non vi riescono poiché, senza il supporto di investitori affamati di rendimento, la solvibilità e la posizione nei benchmark ponderati per la capitalizzazione di mercato di queste società sono a rischio.

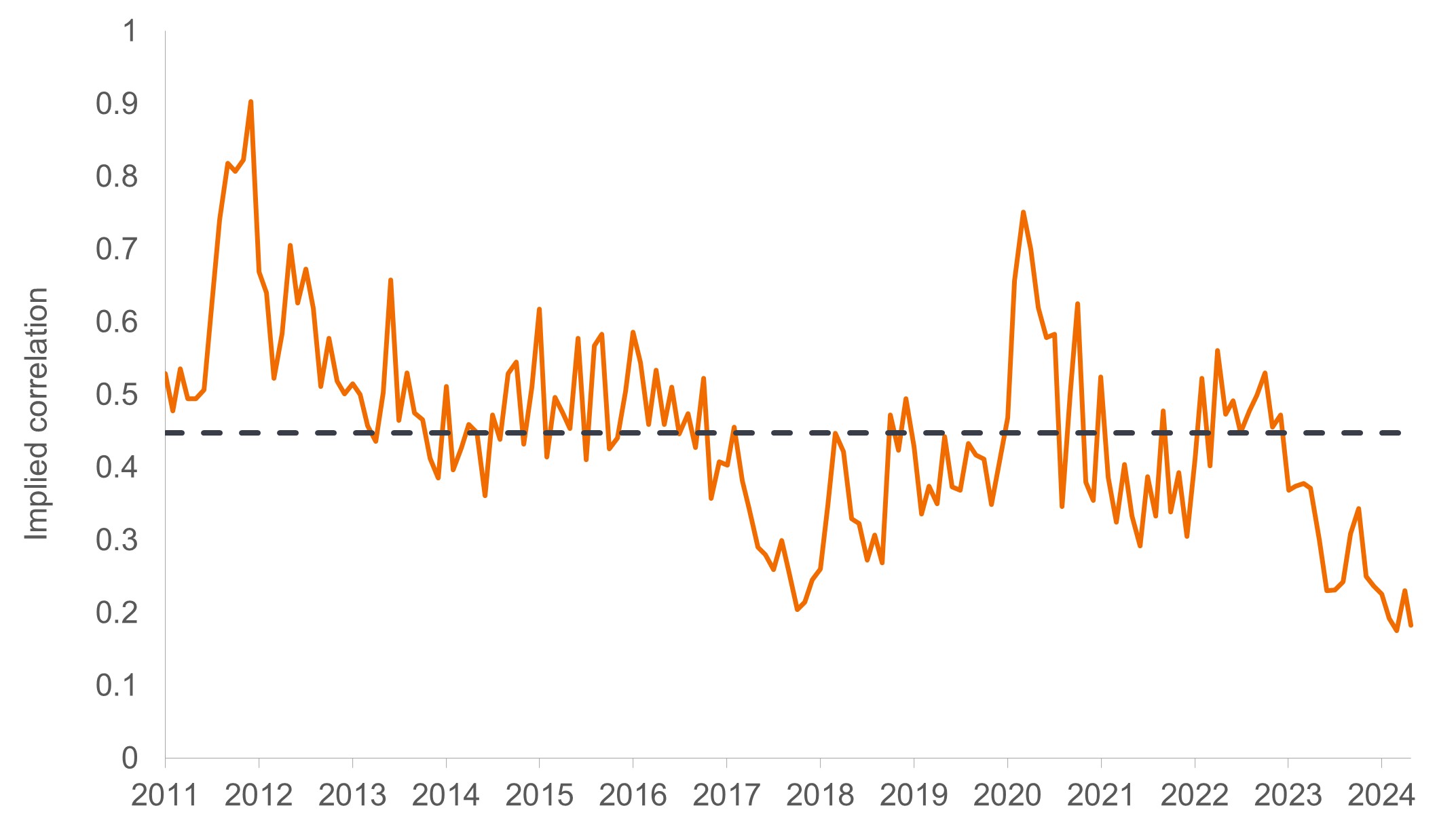

Il processo di identificazione di vincitori e perdenti è già iniziato. Dopo un lungo periodo in cui i mercati finanziari si sono mossi quasi all'unisono, spesso in reazione ai dati macroeconomici, ora sempre più sono dei fattori idiosincratici a guidare la traiettoria dei singoli titoli. In ambito azionario, le correlazioni tra i 100 maggiori titoli dell'indice S&P 500 sono le più basse degli ultimi anni, e non sorprende che la discesa sia stata catalizzata dal refixing dei tassi.

Separare il grano dal loglio: correlazioni all'interno dell'indice S&P 500

Le correlazioni tra le maggiori società dell'indice S&P 500 sono diminuite precipitosamente, poiché gli investitori cercano di identificare i modelli di business meglio posizionati per un momento storico definito da un costo del capitale e dell'innovazione più elevato.

Fonte: Bloomberg, Janus Henderson Investors, a maggio 2024.

La ricerca riafferma il suo ruolo

I mercati finanziari sono sopravvissuti, e in alcuni casi hanno prosperato, durante l'era dei tassi bassi. Il rovescio della medaglia è stata una serie di distorsioni che hanno interferito con i prezzi di mercato e, alla fine, hanno influenzato il comportamento degli investitori. Le politiche accomodanti e la ricerca di rendimento hanno portato a ondate di sviluppi macroeconomici e fattori di stile che hanno influenzato la traiettoria di intere asset class. Molti investitori si sono abituati a strategie top-down, momentum e passive. In futuro, riteniamo che tali strategie dovranno affrontare delle sfide, poiché un costo del capitale più elevato e una rapida innovazione porteranno probabilmente a esiti divergenti tra società visionarie e società sconfitte.

Distinguere tra questi due gruppi sfruttando la ricerca fondamentale e le competenze del settore dovrebbe consentire agli investitori esperti di riprendere il proprio ruolo storico di allocazione del capitale verso il suo utilizzo più produttivo. In questo processo, gli investitori che comprendono tale imperativo e affrontano con successo questo cambio di regime andrebbero ricompensati.

Janus Henderson può contare su 90 anni di esperienza, cercando di investire attivamente nelle società più capaci di adattarsi al cambiamento. Riteniamo che questa cultura basata sulla ricerca sia particolarmente adatta all'imminente contesto di un costo del capitale più elevato e guidato dall'innovazione e siamo desiderosi di aiutare i clienti a posizionarsi in un futuro d'investimento più luminoso.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

INFORMAZIONI IMPORTANTI

Gli investimenti attivi e passivi possono entrambi perdere valore quando le valutazioni scendono e le condizioni economiche e di mercato cambiano.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Ora che ci siamo lasciati alle spalle l'era del denaro a basso costo che ha permesso alle aziende di finanziarsi facilmente, i team di gestione dovranno faticare di più per attrarre il capitale degli investitori.

- Le aziende lungimiranti stanno sfruttando l'innovazione per creare nuovi prodotti – e, in alcuni casi, settori completamente nuovi –, mentre quelle che non stanno al passo con il cambiamento rischiano di non catturare più l'attenzione del mercato.

- Secondo la nostra prospettiva, un approccio attivo alla selezione dei titoli, che cerchi di distinguere tra vincitori e perdenti, è l'ideale per generare extra-rendimenti, in un momento in cui l'aumento del costo del capitale e l'innovazione rimodellano il panorama degli investimenti.