In sintesi

- I nuovi dazi, che prendono di mira i "60 peggiori" partner commerciali, sono il tentativo del presidente Trump di ridurre il deficit commerciale degli Stati Uniti, replicando i dazi degli anni '90 dell'Ottocento e influenzando le dinamiche del commercio globale.

- Questi dazi potrebbero sconvolgere i modelli commerciali e le catene di approvvigionamento, inducendo cambiamenti economici e potenziali azioni di ritorsione e influenzando la volatilità del mercato e le relazioni internazionali.

- Emerging Market Debt (EMD HC) offers the opportunity to capture diversification to mitigate risks from market volatility and trade disruptions. Maintaining agility in investment strategies in response to change is crucial for returns stability.

Contro i "60 peggiori"

Con un grosso colpo di scena, nel "Giorno della Liberazione" sono stati introdotti nuovi dazi superiori alle previsioni iniziali. È stato fissato un tasso universale di base del 10%, a partire dal 5 aprile, con ulteriori dazi "reciproci" mirati ai "60 peggiori" partner commerciali che entreranno in vigore il 9 aprile. Tali dazi, che vanno dal 10 al 50%, mirano principalmente a ridurre il disavanzo commerciale degli Stati Uniti con ciascun paese. Questa struttura per fasce di tassi ha portato l'aliquota media a circa il 22-23%, come si era visto negli anni '90 dell'Ottocento.

Figura 1: Dazi reciproci sui primi 30 partner commerciali

| Dazi reciproci scontati USA (%) | Dazi reciproci scontati USA (%) | ||

| Cina | 34 | Israele | 17 |

| Vietnam | 46 | UE | 20 |

| Thailandia | 36 | Costa Rica | 10 |

| Taiwan | 32 | Singapore | 10 |

| Svizzera | 31 | Australia | 10 |

| Indonesia | 32 | El Salvador | 10 |

| Pakistan | 29 | Repubblica Dominicana | 10 |

| Sudafrica | 30 | Perù | 10 |

| Corea del Sud | 25 | Colombia | 10 |

| Kazakistan | 27 | Cile | 10 |

| Malesia | 24 | Regno Unito | 10 |

| Japan | 24 | Turchia | 10 |

| India | 26 | Argentina | 10 |

| Giordania | 20 | Brasile | 10 |

| Filippine | 17 | Egitto | 10 |

Fonte: JP Morgan, Casa Bianca, Banca Mondiale WITS, USTR, PwC, Tax Foundation, USITC, 3 aprile 2025.

Un impatto disomogeneo tra i vari mercati emergenti

Queste misure sottolineano i vantaggi della diversificazione degli investimenti attraverso l'asset class del debito dei mercati emergenti (ME), trattato nel nostro recente articolo "From the desk: EMD HC resilience underappreciated due to EM label" [La resilienza del debito dei mercati emergenti è sottostimata proprio perché sono classificati come 'mercati emergenti' - disponibile solo in lingua inglese]. Comprendente 69 paesi [1], questa asset class offre un ampio ventaglio di opportunità, mitigando i rischi di impatti concentrati dovuti ai dazi. Poiché la composizione geografica diversificata consente un'esposizione individuale più ridotta, può rafforzare la resilienza complessiva dei portafogli d'investimento contro la volatilità del mercato.

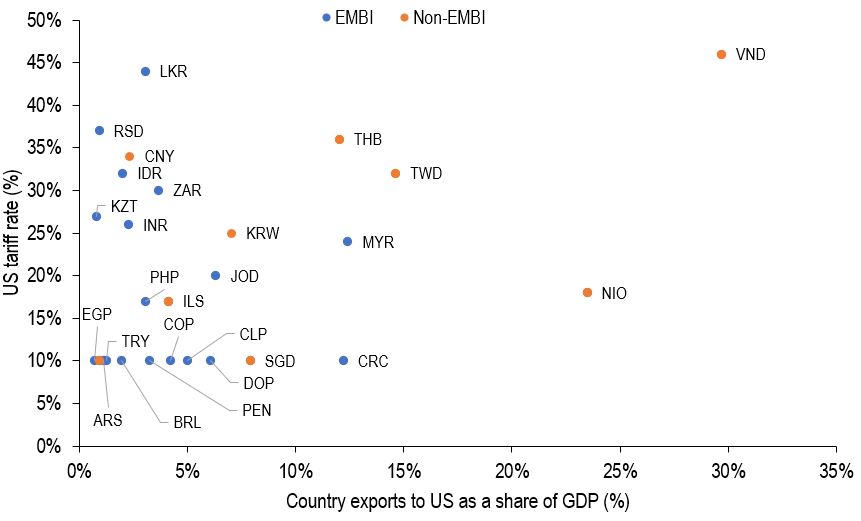

Nella Figura 2 sotto, a parte Costa Rica e Malesia, nessun paese rientrante nell'indice JP Morgan EMBI Global Diversified Index attualmente esporta oltre il 10% del proprio PIL verso gli Stati Uniti e la maggior parte di essi esporta molto meno.

Figura 2: Esportazioni nazionali vs. dazi reciproci USA

Fonte: JP Morgan, Haver Analytics, Ufficio del censimento degli Stati Uniti, Casa Bianca, 3 aprile 2025.

Asse orizzontale: esportazioni di paesi verso gli USA (sommatoria ultimi 12 mesi, mld di USD) come quota del PIL nazionale (sommatoria ultimi 4 trimestri, mld di USD); %; Asse verticale: tasso reciproco scontato USA annunciato dal Presidente Trump il 2 aprile; %. I paesi sono rappresentati dalla rispettiva valuta. LKR: rupia dello Sri Lanka; RSD: dinaro serbo; CNY: yuan cinese; IDR: rupia indonesiana; ZAR: rand sudafricano; KZT: tenge kazako; INR: rupia indiana; KRW: won sudcoreano; MYR: ringgit malese; VND: dong vietnamita; THB: baht thailandese; TWD: nuovo dollaro di Taiwan; NIO: córdoba nicaraguense; JOD: dinaro giordano; PHP: peso filippino; ILS: nuovo siclo israeliano; EGP: sterlina egiziana; TRY: lira turca; COP: peso colombiano; CLP: peso cileno; CRC: colón costaricano; SGD: dollaro di Singapore; DOP: peso dominicano; BRL: real brasiliano; PEN: nuovo sol peruviano; ARS: peso argentino.

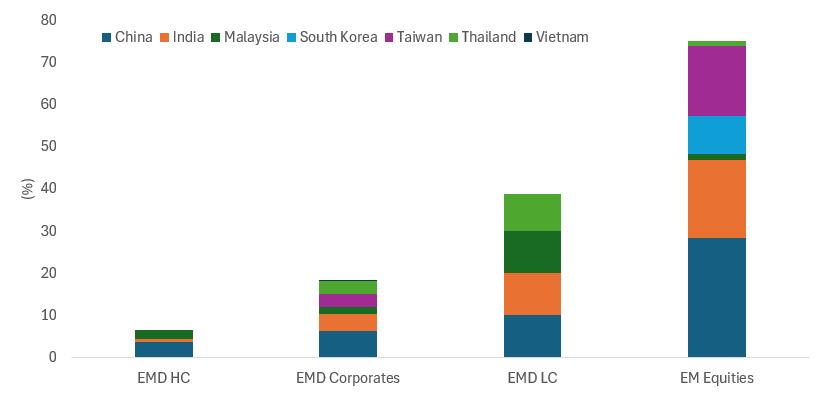

Tra i paesi emergenti più colpiti, Vietnam, Thailandia, Taiwan, Cina e Corea del Sud svolgono un ruolo maggiore nel debito in equity e in valuta locale dei mercati emergenti e dei mercati di frontiera che non nel benchmark in valuta forte (Figura 3).

Figura 3: Principali esposizioni geografiche nel debito dei mercati emergenti e di frontiera e negli indici azionari

Fonte: JP Morgan, Bloomberg, MSCI, al 31 marzo 2025. EMD HC: JPM EMBI Global Diversified; societari del debito dei ME: JPM CEMBI Index; valuta locale dei ME: JPM GBI-EM Index; azionario dei ME: MSCI EM Equity Index.

Mentre l'impatto diretto dei dazi sembra meno grave per il debito dei paesi emergenti, a destare maggiore preoccupazione sono gli effetti secondari quali cambiamenti della propensione al rischio, calo dei prezzi delle materie prima e rallentamento dell'economia cinese. Questi fattori influenzano gli spread creditizi del debito dei ME, dato che i driver principali degli spread sovrani sono la volatilità e la propensione al rischio. Sebbene si sia registrato un certo sollievo con l'indebolimento del dollaro USA, gli spread potrebbero subire pressioni crescenti nel breve termine. Tuttavia, ci aspettiamo che i rendimenti dei Treasury USA sottostanti agiscano da cuscinetto a tali movimenti dello spread sovrano, come evidenziato in occasione dell'annuncio dei dazi, e contribuiscano a mitigare l'impatto sui rendimenti.

Per affrontare efficacemente questi cambiamenti sarà fondamentale monitorare l'evoluzione del panorama economico e adeguare le strategie d'investimento, se necessario, per equilibrare rischi e opportunità. Mentre continuiamo a monitorare questi sviluppi, il vantaggio dell'investimento nel debito dei ME resta laddove la diversità e la diversificazione geografica dell'asset class offrono una resilienza migliore di quanto ci si potrebbe aspettare.

Note

[1] JPM EMBI GD, al 31 marzo 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.