Quick view: Il vantaggio della prima mossa per l'Europa?

La Banca centrale europea ha anticipato la Federal Reserve statunitense facendo la prima mossa sul fronte dei tagli ai tassi d'interesse. Il gestore di portafoglio Tim Winstone risponde a cinque domande per gli investitori in Europa.

6 minuti di lettura

In sintesi

- Mentre l'Europa si muove per prima a tagliare i tassi, la divergenza negli approcci delle banche centrali potrebbe creare opportunità per i gestori attivi.

- Il tasso d'interesse su cui si attesterà l'Europa potrebbe essere inferiore a quello degli Stati Uniti, il che ha implicazioni sia per la BCE, in termini di margine di manovra e strumenti disponibili, sia per gli investitori.

- L'ipotesi di tassi "più alti più a lungo" non ha perso vigore e il percorso di allentamento in Europa, così come in altri mercati sviluppati, si prospetta graduale. La selezione dei titoli per gli investitori rimarrà fondamentale.

La Banca centrale europea (BCE) era rimasta indubbiamente dietro la curva nell'aumentare i tassi d'interesse, ma è stata attenta a non trovarsi nella stessa situazione nel percorso inverso. Non solo con la prima mossa espansiva, ma anche con le indicazioni che hanno preceduto l'inizio del ciclo di taglio dei tassi. È la prima volta che l'Europa anticipa la Federal Reserve statunitense nel taglio dei tassi, da novembre 2011 e aprile 1999, e questo ha acceso un dibattito tra gli asset allocator globali.

Cosa implica la mossa dell'Europa di tagliare i tassi prima degli altri mercati sviluppati?

Pur essendo il primo taglio della BCE dal 2019, dal nostro punto di vista è stato uno più attesi di sempre. Molto è già stato prezzato dai mercati. Non vediamo la perdita di sincronizzazione fra le banche centrali come un motivo di preoccupazione, ma piuttosto come il riflesso delle diverse situazioni economiche.

Dall'inizio di quest'anno abbiamo iniziato a rilevare una divergenza nella comunicazione delle banche centrali. Rispetto all'Europa, gli Stati Uniti hanno avuto un'inflazione più vischiosa trainata dalla domanda, un livello di crescita/occupazione superiore e consumi eccezionalmente forti. L'economia dell'Eurozona sta sperimentando un'inflazione meno vischiosa, in gran parte trainata dai prezzi dell'energia. Questa divergenza crea opportunità per noi gestori attivi.

Poiché il percorso verso l'obiettivo di inflazione è stato accidentato, i mercati stanno scontando un ciclo di tagli meno profondo in tutto il mondo rispetto a quanto prezzato all'inizio del 2024. Il solo fatto che la BCE ha agito per prima, però, non significa che taglierà a un ritmo più rapido rispetto ad altre banche centrali. Tuttavia, la percezione che i tassi ufficiali scendano troppo lentamente potrebbe fare aumentare i rendimenti obbligazionari.

Secondo alcune previsioni, l'Europa potrebbe fermarsi a un tasso d'interesse neutrale o r* (il tasso al quale la politica monetaria non stimola né limita la crescita economica) più basso rispetto agli Stati Uniti, una situazione potenzialmente positiva per le imprese europee, ma che inciderebbe anche sul margine di manovra della BCE. Un tasso neutrale a lungo termine più basso nell'Eurozona rispetto ad altri mercati sviluppati potrebbe:

– lasciare alla BCE ha meno spazio per abbassare i tassi durante le recessioni economiche prima di raggiungere il limite inferiore efficace. Ciò potrebbe limitare la capacità della BCE di stimolare l'economia attraverso i tradizionali strumenti di politica monetaria nei periodi recessivi;

– indurre la BCE a fare maggiore affidamento su politiche monetarie non convenzionali come il quantitative easing, i tassi d'interesse negativi, la forward guidance eccetera;

– incoraggiare le società che prendono prestiti a investire ed espandersi: i tassi d'interesse più bassi possono ridurre il costo di finanziamento, ma anche spingere gli investitori verso asset più rischiosi alla ricerca di rendimenti superiori, finendo potenzialmente per alimentare bolle dei prezzi degli asset.

A cosa dovrebbero fare attenzione gli investitori nelle prospettive dell'Europa?

Dopo la crescita dei salari e i dati sull'inflazione migliori del previsto, la BCE si sta lasciando aperte più possibilità "non impegnandosi in anticipo a seguire un determinato percorso sui tassi". La forward guidance ora è stata ridimensionata a favore della "dipendenza dai dati" e di un approccio "riunione per riunione". Le revisioni al rialzo dell'inflazione complessiva e di fondo rispetto ai dati di marzo sottolineano questo atteggiamento più cauto. Tuttavia, per l'Europa non c'è nulla che faccia presagire un'accelerazione pronunciata e improvvisa dell'attività economica dal ritmo attuale.

Questa cautela si estende anche al fatto che la BCE non vuole neanche scendere sotto l'obiettivo del 2%. Mentre il tema della disinflazione sembra tramontato, un suo ritorno in auge rappresenta un ulteriore rischio, forse più che in altri mercati globali.

Quali sono le implicazioni per chi investe nel credito?

Il credito tende ad andare meglio in un contesto di crescita "né troppo calda né troppo fredda", in cui gli extra-rendimenti dei titoli investment grade (IG) sono superiori con una crescita del PIL reale compresa tra l'1% e il 3% (Figura 1). In un contesto economico relativamente sotto controllo, con una domanda di credito costante e robusta e investitori tutt'altro che sovraesposti, il carry – o rendimento – riveste una certa importanza. Anche la duration, ovvero la sensibilità di un'obbligazione a una variazione dei tassi d'interesse, sarà importante in un contesto di tassi in calo.

Figura 1: Il credito tende a registrare le performance migliori in un contesto di crescita "né troppo calda né troppo fredda"

Performance del credito investment grade rispetto al PIL: 1948-2024

Extra-rendimento trimestrale vs. PIL reale trimestrale

Fonte: Janus Henderson Investors, Bloomberg, ICE BofA, Ibbotson, Morgan Stanley Research al 30 aprile 2024.

Nota: le performance passate non sono indicative dei rendimenti futuri.

Il Consiglio direttivo della BCE ha inoltre confermato la riduzione dei titoli detenuti dall'Eurosistema per circa 7,5 miliardi di EUR al mese, nell'ambito del programma di acquisto per l'emergenza pandemica (pandemic emergency purchase programme, PEPP), nella seconda metà dell'anno. Secondo le previsioni di offerta di Deutsche Bank, che tengono conto della contrazione quantitativa della BCE da qui alla fine dell'anno, gli investitori dovrebbero assorbire titoli di debito senior non finanziari per un importo quasi doppio rispetto ai senior finanziari.1 Ciò implica un miglioramento del contesto tecnico (relativo) nell'offerta di finanziari senior.

Come si colloca il credito europeo rispetto ad altri mercati?

I rendimenti più elevati, pari a circa il 4% per il credito IG in euro2 , fungono da cuscinetto contro l'eventuale volatilità di mercato e rappresentano un interessante livello di ingresso per l'asset class. Ciononostante, riteniamo che la volatilità rimarrà probabilmente contenuta e che le correzioni sui titoli a spread saranno di breve durata. Il nostro obiettivo è quindi cercare di rimanere agili e sfruttare la debolezza per acquistare a livelli interessanti. Come discusso nel nostro Credit Risk Monitor del 1° trimestre, la dispersione è destinata ad aumentare mentre i tassi restano alti più a lungo, con un percorso graduale verso il livello neutrale, il che significa che il valore aggiunto attraverso la selezione dei titoli diventerà più importante.

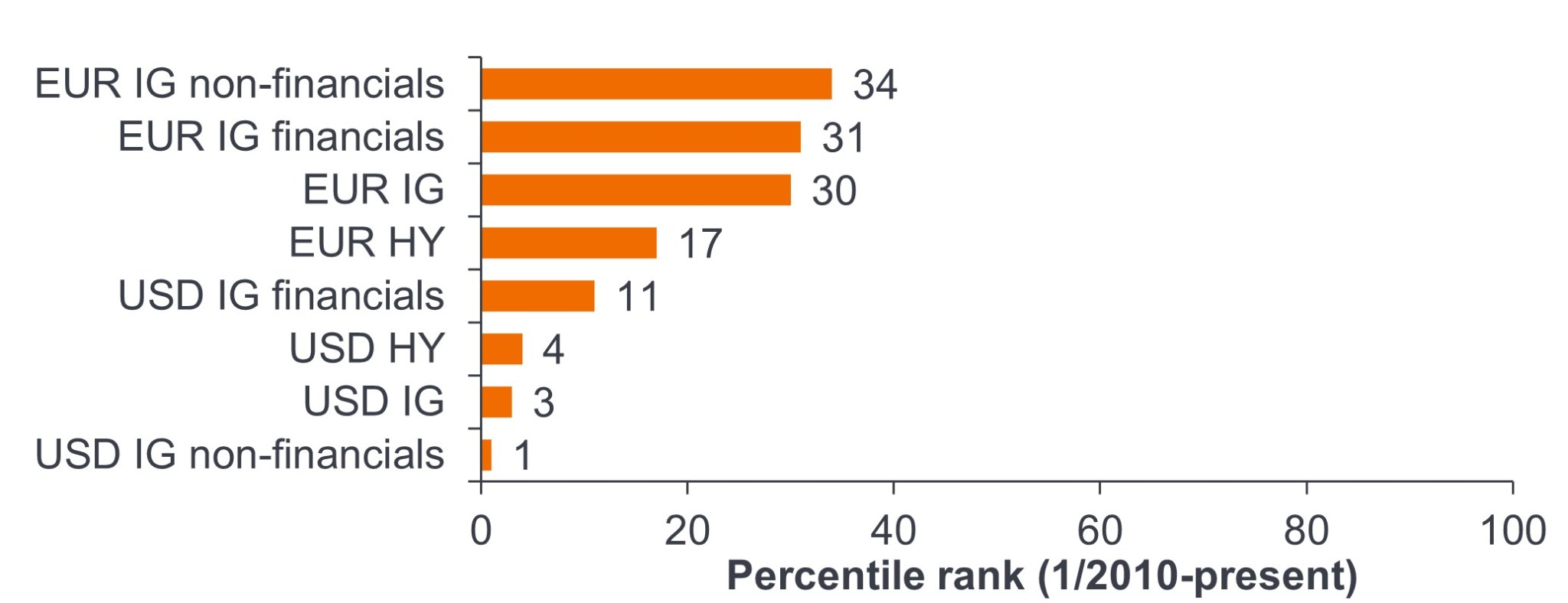

Gli spread si sono contratti in previsione di un allentamento mentre i rendimenti sono risaliti, pertanto resta meno spazio per una sovraperformance legata a un ulteriore inasprimento. Tuttavia, gli spread creditizi europei sembrano molto più interessanti di quelli statunitensi. Per esempio, i titoli non finanziari IG in EUR si collocano nel 34° percentile, mentre i titoli non finanziari IG statunitensi sono nel 1° percentile.

Figura 2: Gli spread in euro presentano il valore migliore

Fonte: Goldman Sachs, al 30 aprile 2024. Nota: quanto sopra è il punto di vista del Team, non deve essere interpretato come un consiglio e potrebbe non riflettere altre opinioni all'interno dell'azienda. Le opinioni sono soggette a modifiche senza preavviso.

Che differenza potrebbe fare per le aziende questa progressione lungo il percorso verso tassi più bassi?

I tassi d'interesse più bassi potrebbero dare accesso al capitale a tutte le società, buone e cattive, ma allo stesso modo, potrebbero portare i mercati a essere più esigenti e gli spread a mostrare una maggiore dispersione rispetto a quanto si è verificato nello spazio IG.

È importante aspettarsi che questo percorso di riduzione dei tassi sia graduale, vista l'assenza di indicazioni su un taglio alla riunione di luglio e la necessità di tagliare solo a riunioni alterne per scendere al tasso neutrale entro la fine del prossimo anno.

I tassi più alti più a lungo hanno due implicazioni principali per le aziende. In primo luogo, questa situazione potrebbe portare alla luce le strutture di capitale inadeguate e insostenibili. È qualcosa che comincia a emergere nel credito con rating più basso, segmento in cui i costi di finanziamento nettamente superiori si stanno facendo sentire molto. In secondo luogo, i tassi più alti più a lungo incoraggiano le imprese a rimborsare il debito, pertanto potremmo assistere a una riduzione dell'indebitamento, che sarebbe positiva per il credito. Ne deriva anche l'ipotesi di una maggiore dispersione della performance e per noi, come gestori attivi, la possibilità di sfruttare le dislocazioni e le inefficienze di mercato per cogliere opportunità interessanti.

1 Fonte: Deutsche Bank, Bloomberg Finance, BCE, 6 giugno 2024.

2 Fonte: Bloomberg, Janus Henderson Investors al 30 aprile 2024. Indice ICE Bofa Euro Corporate Bond.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato.

Il Quantitative Tightening (QT) è una politica monetaria governativa usata occasionalmente per diminuire l'offerta di denaro vendendo titoli di Stato o lasciandoli maturare e rimuovendoli dai suoi saldi di cassa.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

6 minuti di lettura

In sintesi

- Mentre l'Europa si muove per prima a tagliare i tassi, la divergenza negli approcci delle banche centrali potrebbe creare opportunità per i gestori attivi.

- Il tasso d'interesse su cui si attesterà l'Europa potrebbe essere inferiore a quello degli Stati Uniti, il che ha implicazioni sia per la BCE, in termini di margine di manovra e strumenti disponibili, sia per gli investitori.

- L'ipotesi di tassi "più alti più a lungo" non ha perso vigore e il percorso di allentamento in Europa, così come in altri mercati sviluppati, si prospetta graduale. La selezione dei titoli per gli investitori rimarrà fondamentale.