Dare una scossa ai guadagni puntando sul tema dell'elettrificazione

Il gestore di portafoglio Brian Demain esplora i modi in cui gli investitori possono trarre vantaggio da una potente opportunità di crescita secolare: l'elettrificazione dell'economia.

7 minuti di lettura

In sintesi

- L'elettrificazione dell'economia statunitense rappresenta un poderoso tema di investimento ultradecennale, alimentato dagli sforzi di decarbonizzazione e dal rimpatrio degli impianti di produzione, oltre che dall'avanzata dei data center, dei veicoli elettrici (EV) e delle pompe di calore.

- Le principali opportunità di investimento riguardano i servizi di pubblica utilità, le auto elettriche, i semiconduttori, i connettori e i componenti elettrici. Le utility, in particolare, dovrebbero beneficiare dell'aumento della domanda di elettricità e della necessità di modernizzare ed espandere le infrastrutture.

- Sebbene le valutazioni e i rischi come la dipendenza dalle sovvenzioni siano aspetti da monitorare, gli investitori possono trarre vantaggio da questo tema secolare concentrandosi su società con solide posizioni competitive, fondamentali robusti e fattori di crescita sostenibile.

Il mondo sta subendo una trasformazione profonda, trainata dall'elettrificazione dell'economia. Questa tendenza potrebbe durare decenni e ha implicazioni per diverse aree del mercato.

Di base, il tema dell'elettrificazione ruota intorno al ruolo sempre più centrale dell'elettricità in vari settori. La domanda di energia elettrica, rimasta invariata per molto tempo, è destinata a registrare una crescita sostenibile nei prossimi decenni.

JHI

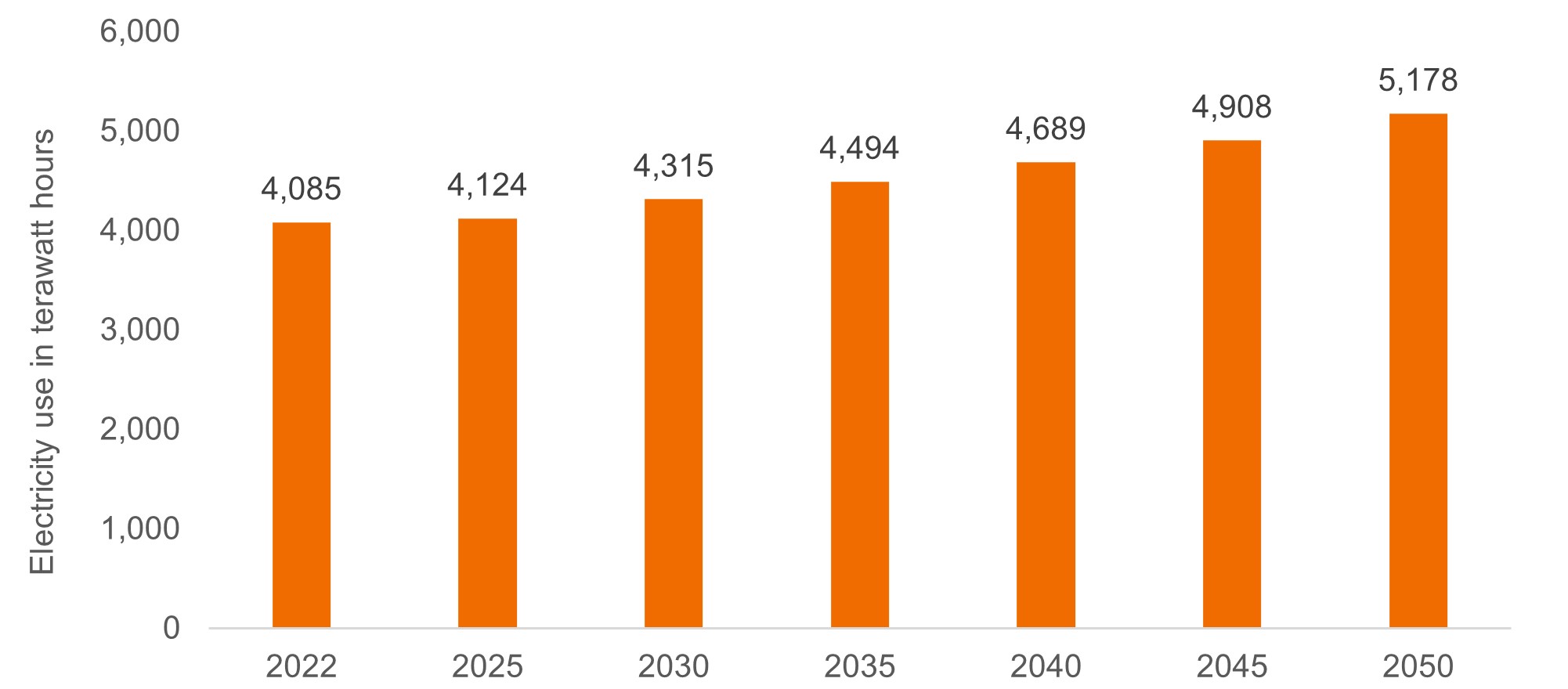

Secondo la U.S. Energy Information Administration, la domanda di elettricità dovrebbe aumentare del 27% tra il 2022 e il 2050 (Figura 1).1 Ed è importante notare che le proiezioni su orizzonti temporali più brevi tendono al rialzo. Per esempio, i pianificatori di rete prevedono che la domanda di elettricità a livello nazionale aumenterà del 4,7% nel quinquennio che termina nel 2028, mentre le stime dello stesso rapporto dell'anno precedente prevedevano una crescita del 2,6%.2

Figura 1: Consumo previsto di elettricità negli Stati Uniti dal 2022 al 2050 (in terawattora)

Fonte: U.S. Energy Information Administration, "Annual Energy Outlook 2023" Tabella 8, marzo 2023.

Fonte: U.S. Energy Information Administration, "Annual Energy Outlook 2023" Tabella 8, marzo 2023.

Forti venti a favore

Diversi fattori fanno presagire una crescita sostenuta nel settore dell'elettrificazione. Gli sforzi di decarbonizzazione svolgono un ruolo trainante di rilievo. Le politiche governative volte alla riduzione delle emissioni, come il Green New Deal e l'Inflation Reduction Act (IRA), creano forti venti a favore attraverso sussidi che promuovono l'adozione di energia pulita. Dall'approvazione dell'IRA nel 2021, c'è stata un'impennata degli investimenti per la creazione di nuove strutture di trasporto e di energia pulita. Si prevede che il carico elettrico associato a queste strutture avrà un impatto nel breve termine, insieme alla più ampia tendenza all'onshoring o rimpatrio della produzione negli Stati Uniti.

La crescita esponenziale dei data center sta spingendo ulteriormente il consumo di elettricità nel breve termine. Negli Stati Uniti, i data center hanno generato circa il 4% della domanda di elettricità nel 2022, e la quota dovrebbe aumentare al 6% entro il 2026.3 Questa crescita è accelerata dalla rapida ascesa dell'intelligenza artificiale generativa (AI). Le unità di elaborazione grafica (GPU) per l'AI sono molto più energivore rispetto a quelle tradizionali e quindi stanno creando pressioni aggiuntive sulla rete elettrica.

In termini di ricadute a lungo termine, si prevede che diversi fattori di crescita avranno un impatto maggiore negli anni 2030, anche se esistono già oggi. Per esempio, il consumo di elettricità continuerà ad aumentare man mano che i motori a combustione interna saranno sostituiti da veicoli elettrici (EV). Allo stesso modo, il passaggio dal riscaldamento a caldaia alle pompe di calore alimentate a energia elettrica aumenterà ulteriormente la domanda sulla rete.

Dove cercare le opportunità? Partiamo dalle utility

Gli investitori in cerca di esposizione al tema dell'elettrificazione hanno un panorama diversificato da considerare, con opportunità in vari settori che sono parte integrante dell'elettrificazione dell'economia. A nostro avviso, le aree chiave includono i servizi di pubblica utilità, i veicoli, i semiconduttori e i connettori.

Per quanto riguarda le utility regolamentate, riteniamo che tre forze principali stiano convergendo per invertire la rotta dopo decenni di sottoinvestimento nelle infrastrutture negli Stati Uniti. Prima di tutto, le utility beneficeranno dell'aumento della domanda di elettricità, come già detto.

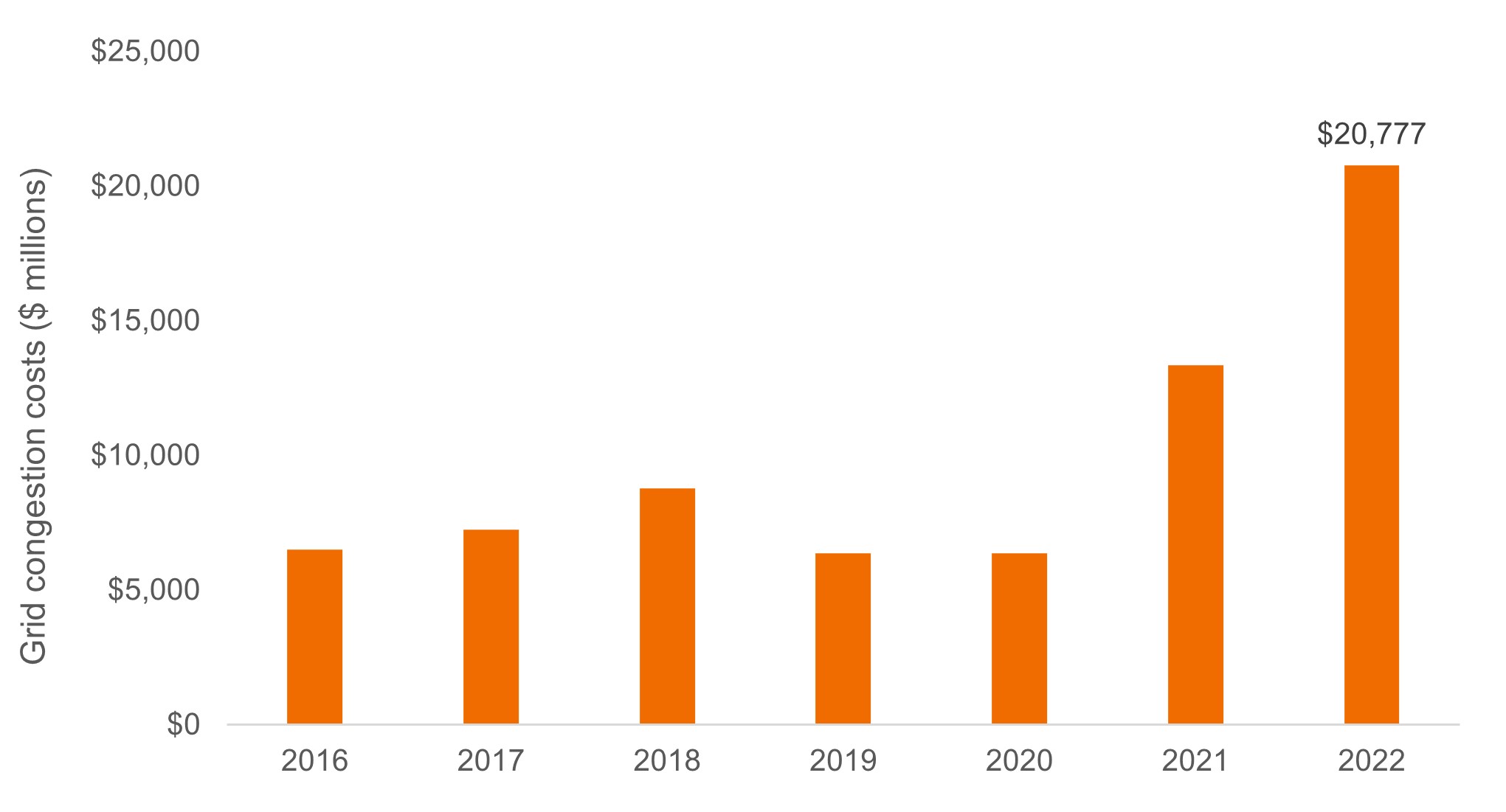

In secondo luogo, la modernizzazione della rete è un'esigenza pressante. Le aspettative di affidabilità sono più elevate e le interruzioni di corrente che una volta erano considerate inconvenienti fastidiosi oggi sono inaccettabili in un mondo digitale. Le utility devono anche investire in infrastrutture tecnologiche per migliorare l'efficienza dei clienti. Il costo della congestione della rete statunitense, che misura i costi più elevati che i clienti assorbono quando la capacità è inadeguata per fornire elettricità a basso costo, è aumentato a oltre 20 miliardi di dollari nel 2022 (Figura 2). Questo costo potrebbe continuare ad aumentare fino a quando non verranno costruite ulteriori apparecchiature e linee di trasmissione per gestire la domanda di elettricità.

Figura 2: Costi stimati di congestione della rete elettrica negli Stati Uniti (milioni di dollari)

Fonte: Richard Doying, Michael Goggin e Abby Sherman, “Transmission Congestion Costs Rise Again in U.S. RTOs”, Grid Strategies, luglio 2023.

Fonte: Richard Doying, Michael Goggin e Abby Sherman, “Transmission Congestion Costs Rise Again in U.S. RTOs”, Grid Strategies, luglio 2023.

In terzo luogo, la transizione verso l'energia pulita richiede una rete elettrica ampliata e rafforzata, per esempio con nuove centrali elettriche e strutture di trasmissione. Le fonti di energia rinnovabile come il solare e l'eolico sono spesso lontane dalle aree popolate, quindi la rete deve essere ampliata e messa in condizioni di sostenere tali carichi. Ciò richiederà un aumento della capacità installata di batterie per l'accumulo di energia, data l'intermittenza di queste fonti. Anche queste soluzioni di accumulo di energia, sebbene in fase più iniziale, presentano delle opportunità.

Prevediamo che queste lente transizioni creino le condizioni per un lungo periodo di crescita a singola cifra alta per le basi tariffarie delle utility elettriche, ossia la base di asset su cui le utility possono generare entrate regolamentate.

I semiconduttori e i componenti sono parte integrante dell'ecosistema dell'elettrificazione

Anche altri settori svolgono un ruolo nell'ecosistema dell'elettrificazione. Man mano che il mondo passa dai combustibili fossili alle energie rinnovabili, l'intensità dell'elettricità e la complessità dei componenti aumentano drasticamente. Per esempio, i veicoli elettrici richiedono più cavi elettrici, rame e semiconduttori rispetto ai motori a combustione interna.

I semiconduttori, in particolare quelli analogici e di potenza, sono aree chiave. I semiconduttori analogici misurano e regolano i segnali del mondo reale, mentre i semiconduttori di potenza sono essenziali per le conversioni di tensione in molti casi d'uso.

Nel frattempo, i fornitori di componenti elettrici, in particolare quelli specializzati in connettori per applicazioni nella rete o nei veicoli, rappresentano ulteriori opportunità di investimento.

Veicoli elettrici, commodity e solare

L'elettrificazione dei veicoli è stata ed è tuttora un modo efficace di ottenere esposizione al tema più generale. Tuttavia, la tesi di investimento si è evoluta di recente, poiché le valutazioni di alcune società attive in questo settore si sono gonfiate e certe auto elettriche scadenti proposte negli Stati Uniti non sono state bene accolte dai consumatori, anche se il 2023 è stato un anno molto positivo per il mercato automobilistico globale.

Nei prossimi 12-18 mesi la crescita secolare di alcune di queste società potrebbe subire una decelerazione, ma riteniamo che l'opportunità a lungo termine sia intatta. Si prevede che i veicoli elettrici continueranno a essere ottimizzati e a scendere lungo la curva dei costi. E man mano che le case automobilistiche lanciano le loro piattaforme EV di prossima generazione, ci aspettiamo che la penetrazione riacceleri. Siamo ancora convinti che i veicoli elettrici saranno circa il 40% delle nuove auto prodotte entro il 2030 e più della metà entro il 2040.

Vale la pena di notare che, sebbene i prodotti primari come il rame rappresentino uno strumento a beta elevato per ottenere esposizione a questo tema di investimento, il vantaggio competitivo e i fattori di crescita sostenibile destano qualche preoccupazione. A nostro avviso, il solare sui tetti è un'altra area priva di un vantaggio competitivo sostenibile. Il boom del settore è stato provocato dai sussidi, ma riteniamo che il solare su scala industriale sia un modo più efficiente per creare una rete di energia pulita, essendo molto più economico per unità di elettricità installata. Con la messa in rete di più energia rinnovabile su scala industriale, la concorrenza potrebbe generare un impatto negativo per il solare sui tetti.

Considerazioni chiave per il tema in generale

I forti venti a favore rendono l'elettrificazione un tema interessante, ma non tutti i titoli saranno vincenti a lungo termine. Gli investitori devono essere consapevoli che si tratta di un tema pluridecennale, piuttosto che di una rapida tendenza tecnologica.

Pertanto, investire in questo tema richiede un approccio più sfumato, con l'analisi dei fondamentali e delle valutazioni come passaggio essenziale per identificare gli investimenti interessanti in un'ottica di lungo periodo. Le società generalmente vengono scambiate a multipli ragionevoli, ma le valutazioni variano da un settore all'altro e alcuni titoli oggetto di "hype" possono presentare valutazioni più esose pur in assenza di fondamentali solidi.

I rischi insiti nel tema di investimento includono l'appetito dei consumatori statunitensi per i veicoli elettrici, l'impatto dei sussidi sulla domanda e la sfida dello stoccaggio di energia, soprattutto man mano che le energie rinnovabili diventano una parte più rilevante della generazione di elettricità. È fondamentale monitorare questi fattori e considerarne le implicazioni a lungo termine.

A nostro avviso, concentrandosi su società con fondamentali solidi, vantaggi competitivi e fattori di crescita sostenibile, gli investitori possono posizionarsi in modo da sfruttare al meglio la transizione secolare verso l'elettrificazione.

1 U.S. Energy Information Administration, "Annual Energy Outlook 2023" Tabella 8, marzo 2023.

2 John D. Wilson e Zach Zimmerman, “The Era of Flat Power Demand is Over”. Grid Strategies, dicembre 2023.

3 Agenzia internazionale dell'energia, "Electricity 2024 Report", gennaio 2024.

Il beta misura la volatilità di un titolo o di un portafoglio rispetto a un indice. Se è minore di uno indica una volatilità inferiore rispetto all'indice; se è maggiore di uno indica una volatilità superiore.

INFORMAZIONI IMPORTANTI

L'industria automobilistica è altamente ciclica e può essere influenzata in modo significativo dai rapporti di lavoro e dalle fluttuazioni dei prezzi dei componenti.

Il settore energetico può risentire in modo significativo delle fluttuazioni dei prezzi dell'energia e dell'offerta e della domanda di combustibili, della conservazione, del successo di progetti di esplorazione e delle normative fiscali e statali in generale.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- L'elettrificazione dell'economia statunitense rappresenta un poderoso tema di investimento ultradecennale, alimentato dagli sforzi di decarbonizzazione e dal rimpatrio degli impianti di produzione, oltre che dall'avanzata dei data center, dei veicoli elettrici (EV) e delle pompe di calore.

- Le principali opportunità di investimento riguardano i servizi di pubblica utilità, le auto elettriche, i semiconduttori, i connettori e i componenti elettrici. Le utility, in particolare, dovrebbero beneficiare dell'aumento della domanda di elettricità e della necessità di modernizzare ed espandere le infrastrutture.

- Sebbene le valutazioni e i rischi come la dipendenza dalle sovvenzioni siano aspetti da monitorare, gli investitori possono trarre vantaggio da questo tema secolare concentrandosi su società con solide posizioni competitive, fondamentali robusti e fattori di crescita sostenibile.