Quick view: è un momento unico – la Fed inizia il ciclo di tagli dei tassi

Head of Global Short Duration and Liquidity Daniel Siluk explains how a bond allocation can shine in a period of falling rates and plodding economic growth.

7 minuti di lettura

In sintesi

- Grazie al costante calo dell'inflazione, la Federal Reserve (Fed) statunitense ha potuto permettersi il lusso di tagliare il tasso di riferimento di 50 punti base senza grandi allarmi per l'economia.

- Gli investitori devono distinguere tra un eventuale taglio dei tassi della Fed in un contesto di soft landing o di hard landing, laddove il primo resta lo scenario di consensus grazie al mercato del lavoro resiliente e alla domanda costante dei consumatori.

- Riteniamo che l'allocazione a crediti societari di elevata qualità e l'esposizione alla duration potrebbero completare un portafoglio diversificato sia in uno scenario di soft che di hard landing, data la capacità delle obbligazioni di generare reddito e preservare il capitale.

In attesa della riunione della Federal Reserve (Fed) di settembre abbiamo osservato, non senza stupore, quanto fossero ossessionati molti operatori del mercato dall'entità del taglio dei tassi di oggi. Che siano 25 o 50 punti base (pb), i dati su cui si basa la politica monetaria indicano che è giunto il momento di abbandonare l'orientamento restrittivo.

Per gli investitori è più importante capire se la Fed è in ritardo sulla curva. Ridurre i tassi in un'economia statunitense resiliente (il quotato scenario di soft landing) o tagliare in un'economia in stallo caratterizzata da un mercato del lavoro in rapido raffreddamento (hard landing) hanno conseguenze profondamente diverse sui mercati finanziari. Il presidente della Fed Jay Powell si è prodigato molto per inquadrare la decisione di oggi come quello che definiremmo un taglio rialzista. Più che un paradosso, la sua retorica – infarcita di parole come equilibrato, fiducioso e resiliente – è finalizzata a chiarire che la "forte" riduzione di 50 pb non è un motivo di allarme, ma un primo cauto passo verso la normalizzazione della policy.

Nell'analisi sul posizionamento del portafoglio in questo periodo unico di tagli dei tassi, in presenza di segnali di un'economia in difficoltà, la nostra attenzione è stata incentrata sugli sviluppi previsti dalla Fed per il prossimo anno, e su come questo influenzerà il terminal rate di questo ciclo.

Il lusso di un'inflazione più bassa

Riteniamo che la mossa più ampia della Fed sia giustificata, poiché indica che questa ondata generazionale è superata. Contro ogni aspettativa, la Fed è riuscita a mantenere i tassi al 5,50% per un periodo prolungato perché il mercato del lavoro statunitense si è dimostrato più impermeabile del previsto ai tassi elevati. Anche se non ha fatto scattare un campanello d'allarme, il recente indebolimento del mercato del lavoro, usando le stesse parole della Fed, l'ha spinta ad adottare un approccio più equilibrato verso il suo doppio mandato. Considerati i progressi dell'ultimo anno in termini di inflazione, la Fed si è potuta permettere il lusso di fare le cose in grande con questo taglio iniziale, senza spaventare troppo il mercato.

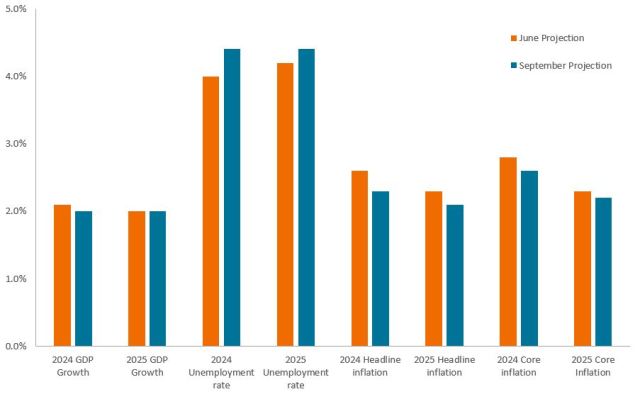

Lo confermano i dati contenuti nella sintesi aggiornata delle proiezioni economiche redatta per la riunione. Ora i funzionari della Fed prevedono che il 2024 si chiuderà con un tasso di disoccupazione al 4,4%, senza variazioni significative fino alla fine del prossimo anno. Pur non avendo ancora raggiunto livelli pronosticabili in caso di rallentamento consistente, il modo in cui è cresciuta la disoccupazione probabilmente ha costretto la Fed a una maggiore prudenza rispetto a possibili sorprese al ribasso.

Figura 1: sintesi aggiornata delle proiezioni economiche della Fed

Una disoccupazione leggermente più alta è il prezzo che la Fed è disposta a pagare per mantenere l'inflazione sulla sua traiettoria discendente.

Fonte: Bloomberg, al 18 settembre 2024.

Sebbene l'aumento del tasso di disoccupazione sia in gran parte dovuto alla maggiore disponibilità di manodopera, alcuni indicatori che segnalano lo stato di salute del mercato del lavoro hanno iniziato a vacillare. Le offerte di lavoro sono del 37% inferiori al picco post-pandemia, la crescita salariale corretta per l’inflazione, pur essendo ancora positiva, ha registrato un trend al ribasso e la media di quattro settimane delle richieste iniziali di sussidi di disoccupazione – un indicatore della temuta ondata di licenziamenti – è salita da 201.000 a 231.000. Come per il tasso di disoccupazione, questo livello resta ben al di sotto di quello che sarebbe associato a una contrazione economica.

Probabilmente il modesto indebolimento del mercato del lavoro è il prezzo che la Fed è disposta a pagare per facilitare il riavvicinamento all'obiettivo di un'inflazione al 2,0%. Del resto, nonostante il taglio di oggi, con l'inflazione core al 2,6%, un limite massimo del 5,0% è ancora restrittivo. Probabilmente la Fed ritiene che questo sia sufficiente a guidare l'inflazione complessiva e l'inflazione core verso il livello rivisto al ribasso, rispettivamente del 2,1% e del 2,2% nel 2025.

È importante sottolineare che un taglio di 50 pb non ha sostanzialmente cambiato le aspettative della Fed sul livello del terminal rate per questo ciclo, ancora compreso tra il 2,5% e il 3,0%.

Il ciclo continua?

Ora che sono iniziati i tagli dei tassi, il mercato può concentrarsi sul tipo di landing che si avrà. Cogliere un soft landing è notoriamente difficile e, durante la storica serie di rialzi dei tassi della Fed, l'opinione prevalente era che questa espansione sarebbe terminata, come nella maggior parte dei casi, in seguito a una politica eccessivamente restrittiva. Nel corso del 2024, tuttavia, il pendolo ha oscillato verso un soft landing. Dopotutto, l'inflazione è scesa senza un picco di disoccupazione e la domanda dei consumatori statunitensi resta elevata.

Se l'economia si dimostrasse stabile di fronte a un tasso di riferimento del 5,5%, la sua resilienza potrebbe essere sostenuta dalle imprese e dalle famiglie, avvantaggiate da costi di finanziamento inferiori. Il risultato è un'estensione del ciclo economico e un contesto favorevole agli asset più rischiosi, che hanno un'esposizione ciclica o devono gestire il debito in scadenza nel medio termine. Sapendo quanto l'economia statunitense beneficerebbe di un costo del capitale più basso, probabilmente la Fed sarebbe stata più reticente a tagliare di 50 pb se non avesse avuto la certezza che l'inflazione spinta dai salari in un mercato del lavoro in fermento non costituisce un problema.

Alcuni hanno interpretato il taglio di 50 pb come la dimostrazione del fatto che Fed sia in ritardo sulla curva. Il presidente Powell ha dichiarato che non è così, e i dati sembrano confermare questa affermazione. Tuttavia, non si può escludere del tutto il rischio che gli effetti del lungo e variabile ritardo della politica restrittiva si manifesteranno ancora. In questo scenario di hard landing, il taglio dei tassi non sarebbe più un lusso e diventerebbe invece un'ancora di salvezza, nel tentativo di arginare il calo degli investimenti e dei consumi. Questa cascata di eventi segnerebbe la fine dell'espansione post-pandemia.

Prendere ciò che il mercato offre, cioè reddito e diversificazione

In termini di posizionamento, non crediamo che la mossa di oggi rappresenti una svolta per gli investitori obbligazionari. I soliti noti non sono cambiati. L'inflazione si sta raffreddando. L'economia statunitense è resiliente. E il mercato del lavoro, nonostante un certo indebolimento, non si avvicina affatto ai livelli associabili a una recessione. Questo è in contraddizione con un'estensione del ciclo potenzialmente favorevole agli asset più rischiosi, in particolare i crediti societari di qualità superiore, maggiormente esposti alla forza dei consumatori. Analogamente, le imprese con carichi di debito più elevati dovrebbero beneficiare di costi di finanziamento più bassi.

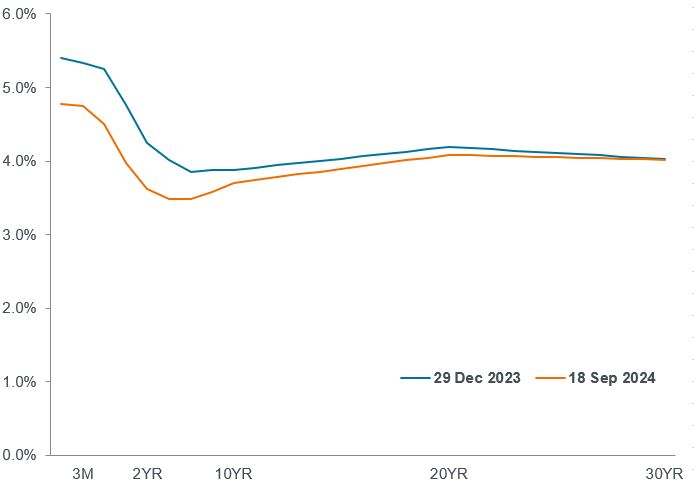

Figura 2: curva dei rendimenti dei Treasury USA

Dopo oltre due anni, il rendimento dei Treasury USA a 10 anni supera quello dei Treasury a due anni, indicando la probabile fine di un'era di politica monetaria restrittiva e offrendo agli investitori obbligazionari l'opportunità di guadagnare un premio a termine su scadenze più lunghe.

Fonte: Bloomberg, al 18 settembre 2024.

Queste società sarebbero penalizzate da uno scenario di hard landing; tuttavia, gli investimenti obbligazionari possono comunque consentire un'allocazione più ampia, favorendo la protezione del capitale e la diversificazione rispetto ad azioni più rischiose. In entrambi gli scenari, l'inizio del ciclo di riduzione dei tassi indica che molti punti lungo la curva dei rendimenti potrebbero favorire l'apprezzamento del capitale. A questo proposito, riteniamo che la duration sia un'alleata degli investitori. E ai livelli attuali, la curva dei rendimenti continua a rappresentare livelli di generazione del reddito che sono stati una rarità negli ultimi 15 anni.

Considerate queste incognite , gli investitori dovrebbero valutare un'allocazione verso obbligazioni di qualità superiore con un'esposizione alla duration sufficiente come componente di un portafoglio ben diversificato, soprattutto mentre la Fed cerca di mantenere l'elusivo soft landing.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito scendono e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora.

Il punto base (pb) equivale a 1/100 di punto percentuale. 1 pb = 0,01%, 100 pb = 1%.

La duration misura la sensibilità del prezzo di un'obbligazione alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa.

Ciclo economico: fluttuazione dell'economia tra periodi di espansione (crescita) e di contrazione (recessione), comunemente misurata in termini di prodotto interno lordo (PIL). Dipende da molti fattori, tra cui la spesa delle famiglie, del governo e delle imprese, il commercio, la tecnologia e le politiche delle banche centrali. Nel ciclo economico sono state individuate quattro fasi. La "fase iniziale del ciclo" è il momento in cui l'economia passa dalla recessione alla ripresa; per "metà ciclo" s'intende il periodo successivo di crescita positiva (ma più moderata). Nella "fase finale del ciclo" la crescita rallenta man mano che l'economia raggiunge il suo pieno potenziale: i salari e l'inflazione iniziano a crescere, portando a un calo della domanda e alla diminuzione degli utili societari; infine c'è la quarta fase: la recessione.

Hard landing: situazione in cui le misure per ridurre l'inflazione portano a una crescita economica negativa e all'aumento della disoccupazione.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Asset di rischio: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ossia che implicano un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

Soft landing: situazione in cui una banca centrale riesce a ridurre l'inflazione senza danneggiare in modo significativo l'occupazione e i livelli di crescita economica.

Terminal rate: gli economisti definiscono terminal rate il tasso di interesse neutrale in cui i prezzi sono stabili e si raggiunge la piena occupazione. In altre parole, è un tasso di interesse naturale che non è né accomodante né restrittivo e, come tale, è considerato un tasso di equilibrio.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Grazie al costante calo dell'inflazione, la Federal Reserve (Fed) statunitense ha potuto permettersi il lusso di tagliare il tasso di riferimento di 50 punti base senza grandi allarmi per l'economia.

- Gli investitori devono distinguere tra un eventuale taglio dei tassi della Fed in un contesto di soft landing o di hard landing, laddove il primo resta lo scenario di consensus grazie al mercato del lavoro resiliente e alla domanda costante dei consumatori.

- Riteniamo che l'allocazione a crediti societari di elevata qualità e l'esposizione alla duration potrebbero completare un portafoglio diversificato sia in uno scenario di soft che di hard landing, data la capacità delle obbligazioni di generare reddito e preservare il capitale.

Approfondimenti correlati