In sintesi

- Con l'escalation dei dazi e delle tensioni commerciali globali, l'unica cosa certa è l'incertezza. Oggi, la sfida per gli investitori è capire come orientarsi nei mercati tempestosi.

- Inserire tali periodi di volatilità in un contesto storico, in termini di ripresa del mercato e liquidità, può contribuire a dissipare le preoccupazioni degli investitori in cartolarizzazioni e ad aiutarli a gestire l'incertezza.

- La recente dispersione dei mercati obbligazionari evidenzia il valore della diversificazione, sia tra le asset class che all'interno di esse in diversi settori, durante i periodi di turbolenza.

In piena burrasca

Dopo l'annuncio relativo ai dazi fatto dal Presidente Trump, i mercati sono stati travolti da un'ondata di volatilità da cui l'obbligazionario non è uscito indenne. Il divaricamento degli spread ha interessato tutti i mercati obbligazionari e i segmenti di qualità creditizia inferiore, come l'High Yield, sono stati particolarmente penalizzati. Se prendiamo ad esempio un segmento dei mercati cartolarizzati, i CLO AAA europei sono generalmente scambiati a 20-30 pb in più rispetto a una settimana fa, con uno spread di circa 140 pb[1]. Anche se la volatilità può naturalmente sconcertare, il punto di ingresso per i CLO AAA sembra ora anche più interessante, con spread intorno al 70° intervallo percentile sugli ultimi 10 anni. Se confrontiamo tale dato con una settimana fa, gli spread dei CLO AAA si trovavano più o meno nel 40° intervallo percentile[1]. Data la velocità dei movimenti, è interessante considerare il contesto in cui gli investimenti cartolarizzati hanno performato, sia in termini di liquidità che di prezzo, in fasi precedenti di ribasso del mercato.

Acque increspate e poco profonde

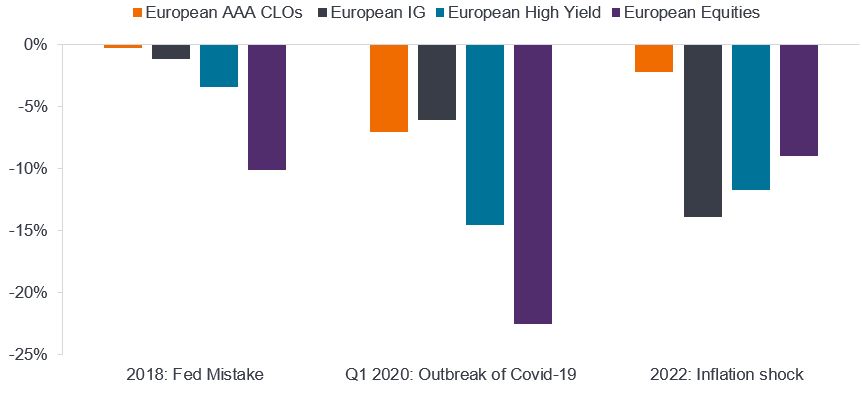

Gli investimenti cartolarizzati come i CLO sono un prodotto di credito e, come tale, subiscono un divaricamento degli spread durante i periodi di volatilità. Va tuttavia sottolineato che i CLO con rating AAA (o anche con rating A o AA) non hanno mai subito un default, neppure durante la Crisi Finanziaria Globale. Tali dislocazioni sono spesso relativamente di breve termine e poco profonde, rispetto ad altri prodotti creditizi e azioni. Nella Figura 1, consideriamo il recente ribasso osservato nei mercati azionari e obbligazionari europei. Nonostante la variazione percentile dello spread sopra ricordata, i rendimenti dei CLO AAA europei da inizio mese sono scesi solo dello 0,46%, un livello appena inferiore a quello delle obbligazioni corporate europee Investment Grade (IG), nonostante queste ultime abbiano beneficiato del calo dei tassi d'interesse (come gli investimenti a tasso fisso con duration più lunga).

Figura 1: ribasso rispetto ad altre asset class, in un contesto di volatilità dei mercati

Fonte: Janus Henderson Investors, JP Morgan, Bloomberg. Rendimenti in EUR. CLO AAA europei: JP Morgan European AAA CLO Index. IG europei: ICE BofA Euro Corporate Bond Index. High Yield europei: ICE BofA European Currency Non-Financial High Yield 2% Constrained Index. Azioni europee: MSCI Europe.

Nota: i periodi del 2018 e del 2022 corrispondono ai rendimenti dell'anno solare. Solo a scopo illustrativo. Le performance passate non predicono i rendimenti futuri.

Il peggior ribasso per i CLO è stato registrato durante il COVID, con un calo del 7,6%. Durante i periodi di volatilità, i CLO hanno in genere recuperato il ribasso entro 6-12 mesi. Questa rapida ripresa può essere attribuita all'elevata qualità dell'asset class, che spinge gli investitori ad acquistare a valutazioni relative interessanti.

Figura 2: storicamente, i ribassi sono stati brevi e poco profondi

Fonte: Janus Henderson Investors, Bloomberg, JP Morgan al 31 marzo 2025.

Nota: grafico che mostra i ribassi cumulati. JPM AAA CLO Index: JP Morgan European AAA CLOIE Index. Indice IG europeo: ICE BofA Euro Corporate Bond Index.

Rendimenti in ribasso dal 31 dicembre 2017 al 31 marzo 2025. Le performance passate non predicono i rendimenti futuri.

La profondità della liquidità è fondamentale

La liquidità nel settore cartolarizzato europeo ha evidenziato una buona tenuta anche durante i periodi di stress del mercato, come durante la pandemia di COVID o le turbolenze legate agli investimenti liability-driven (LDI) del Regno Unito nel 2022. Nelle quattro settimane successive alla fine di settembre di quell'anno, furono venduti circa 13 miliardi di euro di cartolarizzazioni europee e i volumi vennero bene assorbiti[2]. Sebbene molti investitori detengano CLO AAA a più lungo termine, alcuni utilizzano l'asset class come allocazione a breve termine, impiegando il capitale in altre aree del mercato, come le azioni, quando si verificano dislocazioni del mercato. Nei periodi di turbolenza storica, i mercati dei CLO sono rimasti estremamente liquidi e ordinati. Nella recente fase di volatilità, il mercato europeo dei CLO è rimasto aperto, liquido e funzionante, con prezzi razionali. Sebbene il costo medio della liquidità – la differenza tra il prezzo denaro e il prezzo d'offerta su una specifica obbligazione (o lo spread denaro-lettera) – sia all'incirca più che raddoppiato rispetto ai 20 pb[3] osservati prima dei dazi, questo movimento è in linea con quanto ci potremmo attendere in periodi di tensioni ed è del tutto razionale.

Come affrontare un mare in tempesta?

Per gli investitori, la sfida consiste nell'affrontare questa fase di volatilità tenendo al tempo stesso conto della solidità dei portafogli, non solo nel contesto di ciò che sappiamo, ma anche tenendo conto delle "incognite note" in termini di qualsiasi ulteriore escalation. Riteniamo che gli investitori debbano:

- Mantenere la giusta prospettiva sul ribasso di mercato. Gli asset obbligazionari stanno performando come previsto in questo contesto, con dispersione tra i mercati.

Figura 3: rendimenti del settore obbligazionario (con copertura in euro)

|

Da inizio mese (%) |

Da inizio anno (%) |

|

| CLO AAA europei | -0,46 | 0.47 |

| ABS (Investment Grade) europei | -0,08 | 0,88 |

| Investment Grade globali | -1,20 | 0,19 |

| Investment Grade europei | -0.23 | -0,08 |

| High yield globali | -2,54 | -1,71 |

| High Yield europei | -1,78 | -1,15 |

| Prestiti europei | -1,28 | -0,50 |

| Azioni europee | -8,99 | -2,02 |

Figura 4: rendimenti del settore obbligazionario (con copertura in sterline)

| Nome | Da inizio mese (%) | Da inizio anno (%) |

| CLO AAA europei | -0,40 | 1.00 |

| ABS (Investment Grade) europei | -0,03 | 1.37 |

| Investment Grade globali | -1,19 | 0,62 |

| Investment Grade europei | -0,20 | 0.38 |

| High yield globali | -2,56 | -1,30 |

| High Yield europei | -1,79 | -0,73 |

| Prestiti europei | -1,27 | 0.15 |

| Azioni europee | -7,03 | 1.42 |

Fonte: Janus Henderson Investors, Bloomberg, JP Morgan, Credit Suisse, all'8 aprile 2025. ICE BofA Global Corporate Index; ICE BofA Global High Yield Index; JP Morgan European AAA CLOIE Index; ICE BofA Euro Corporate Index; Credit Suisse Western European Leverage Loan Index; ICE BofA European Currency Non-Financial High Yield 2% Constrained Index; Euro Stoxx 50 Index. Bloomberg Pan European Floating rate ABS Index. Le performance passate non predicono i rendimenti futuri. Solo a scopo illustrativo.

- È opportuno ricordare che gli asset cartolarizzati sono spesso in ritardo rispetto ai movimenti del mercato del credito corporate: sebbene l'asset class abbia mostrato una certa resilienza, un'ulteriore volatilità dello spread non dovrebbe sorprendere, data l'entità della correzione del mercato. Tuttavia, la storia ha dimostrato che le cartolarizzazioni di alta qualità, nei precedenti periodi di volatilità, possono accrescere la resilienza dei portafogli.

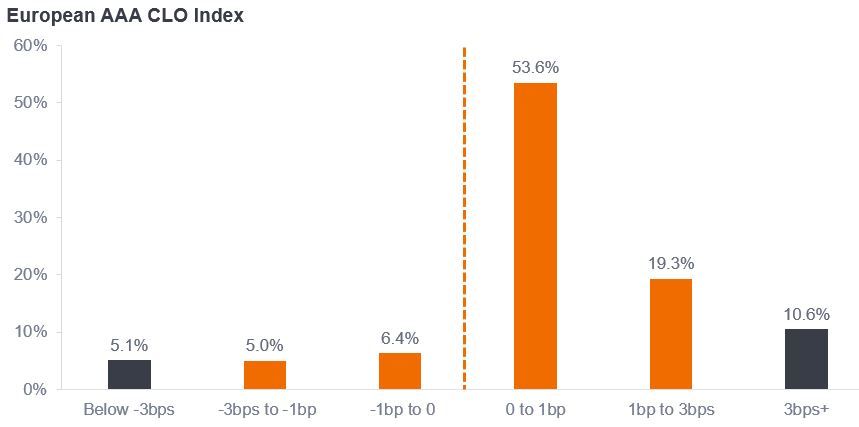

- La volatilità dei prezzi non implica automaticamente dei default: gli investitori possono essere certi che le performance degli investimenti cartolarizzati corrispondono alle previsioni. Quando i settori cartolarizzati con rating elevato, come i CLO con rating AAA, registrano una qualsiasi volatilità, si tratta solo di volatilità mark-to-market, non di perdite realizzate o default. Per collocare i rendimenti in un contesto più ampio, l'84% dei rendimenti giornalieri del CLO Index oscilla tra -3 e +3 pb, con brevi periodi estremi che tendono però ad essere di breve durata. In periodi di grave instabilità dei mercati, emerge una dispersione dei prezzi tra CLO AAA, dove un approccio attivo può aiutare sia a gestire il rischio, sia a cogliere opportunità.

Figura 5: istogramma del rendimento giornaliero di un CLO

Fonte: Janus Henderson Investors, JP Morgan, Citi, Bloomberg. Rendimenti giornalieri dal 1° marzo 2013 al 31 marzo 2025.

Nota: i rendimenti giornalieri dal 29 dicembre 2017 al 31 marzo 2025 si riferiscono al JP Morgan European AAA CLO Index. Prima di tale data, i rendimenti giornalieri sono stimati utilizzando le oscillazioni dello spread dei CLO AAA, il carry ipotizzato e i rendimenti di liquidità. I rendimenti giornalieri della liquidità sono stimati utilizzando l'Euribor a 1 mese. Solo a scopo illustrativo. Le performance passate non predicono i rendimenti futuri.

La cartolarizzazione, come una diga

Avvertiamo chiaramente una notevole incertezza, che non accenna a diminuire. Riteniamo che per gli investitori, compresi noi stessi, sia importante trovare il tempo necessario per filtrare il caos informativo e identificare i temi principali che emergeranno in questa fase. Un'altra area di rinnovata incertezza è quella dei tassi. Gli investimenti a tasso variabile, quali le cartolarizzazioni, sono vantaggiosi in contesti di volatilità dei tassi d'interesse, come abbiamo visto con le frequenti oscillazioni delle aspettative del mercato in materia di tassi, in risposta al sentiment verso fattori come la crescita o l'inflazione.

La recente dispersione dei prezzi dell'obbligazionario ci ricorda i vantaggi della diversificazione all'interno di un portafoglio creditizio multisettoriale. Riteniamo che il nostro stile fondamentale e la generale flessibilità dell'asset class in tali portafogli ci posizionino in maniera ideale per affrontare e sfruttare l'emergere della volatilità come valore relativo. Ad esempio, il debito cartolarizzato di alta qualità creditizia, come i CLO AAA, ha resistito meglio alla volatilità, a differenza degli asset ad elevato beta creditizio come l'High Yield.

Quando si affrontano acque agitate, può essere utile avere una diga dietro cui ripararsi; ed è ciò che il reddito offre come cuscinetto per i rendimenti. Un interessante flusso di reddito, associato alla duration a spread inferiore degli investimenti cartolarizzati, fa sì che l'asset class rappresenti un'interessante opportunità di reddito difensivo, in un contesto di elevata volatilità del mercato.

Note

[1] Fonte: Bloomberg, Janus Henderson Investors, all'8 aprile 2025.

[2] Fonte: stime di Janus Henderson Investors e volumi del BWIC tra il 30 settembre 2022 e il 21 ottobre 2022.

[3] In base alle osservazioni di JHI, derivanti dall'utilizzo dei nostri sistemi proprietari che monitorano le negoziazioni di CLO.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.