Verso nuove vette: i rendimenti elevati sbloccano opportunità nell'obbligazionario

Nell’ambito delle loro prospettive semestrali, Lara Castleton, Andrew Molinet e Matthew Bullock del team Portfolio Construction & Strategy discutono di come rendimenti più elevati stiano creando opportunità di rendimento distorte in modo positivo per gli investitori nell'obbligazionario.

5 minuti di lettura

In sintesi

- I rendimenti dei Treasury a 10 anni sono più alti ora rispetto a quando la Federal Reserve (Fed) ha alzato i tassi di interesse l'ultima volta nel luglio 2023, nonostante diversi sviluppi positivi per il mercato obbligazionario statunitense.

- I rendimenti elevati stanno creando opportunità di rendimento distorte in modo positivo in cui il reddito delle obbligazioni, insieme alle potenziali plusvalenze in caso di calo dei tassi d'interesse, supera le perdite se i tassi aumentano.

- Considerando i livelli di rendimento interessanti e il potenziale di rendimenti distorti positivamente, riteniamo che gli investitori potrebbero trarre vantaggio in questo momento da un ribilanciamento della loro allocazione obbligazionaria verso la ponderazione target a lungo termine.

Negli ultimi 12 mesi si sono verificati diversi sviluppi positivi per il mercato obbligazionario statunitense: la Federal Reserve (Fed) ha aumentato i tassi di interesse per l'ultima volta nel luglio 2023, l'inflazione PCE core (l'indicatore dell'inflazione preferito dalla Fed) ha registrato una costante tendenza al ribasso e a dicembre la banca centrale ha segnalato l'intenzione di passare a un ciclo di taglio dei tassi.

Eppure, i rendimenti obbligazionari non sono diminuiti per tenere conto di questi sviluppi positivi. Il rendimento del Treasury statunitense a 10 anni è, in realtà, più alto ora rispetto a quando la Fed ha effettuato il suo ultimo rialzo dei tassi 10 mesi fa.1

I rendimenti all'interno di un intervallo hanno aperto una finestra di opportunità

Nella Figura 1, presentiamo la variazione del rendimento dei Treasury USA a 10 anni nei mesi successivi all'interruzione dell'aumento dei tassi di interesse da parte della Fed. In effetti, dall'ultima volta che la Fed ha alzato i tassi nel luglio 2023, l'andamento del rendimento dei Treasury statunitensi a 10 anni ha seguito da vicino la media degli anni '70 (linea mandarino). Ciò è avvenuto nonostante l'attuale ciclo presenti prospettive di inflazione favorevoli, più vicine alle condizioni della media 1984-2018 (linea verde acqua).

A nostro avviso, questa situazione sta creando una finestra di opportunità per gli investitori, poiché le condizioni per un calo dei rendimenti (e una sovraperformance delle obbligazioni) sono solide, mentre i tassi non si sono ancora mossi per riflettere appieno questo aspetto.

Figura 1: Una finestra di opportunità che si chiuderà presto?

Variazione del rendimento del Treasury USA a 10 anni dopo l'ultimo rialzo dei tassi

Fonte: Bloomberg, Janus Henderson Investors, al 31 maggio 2024. Il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non predicono i rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

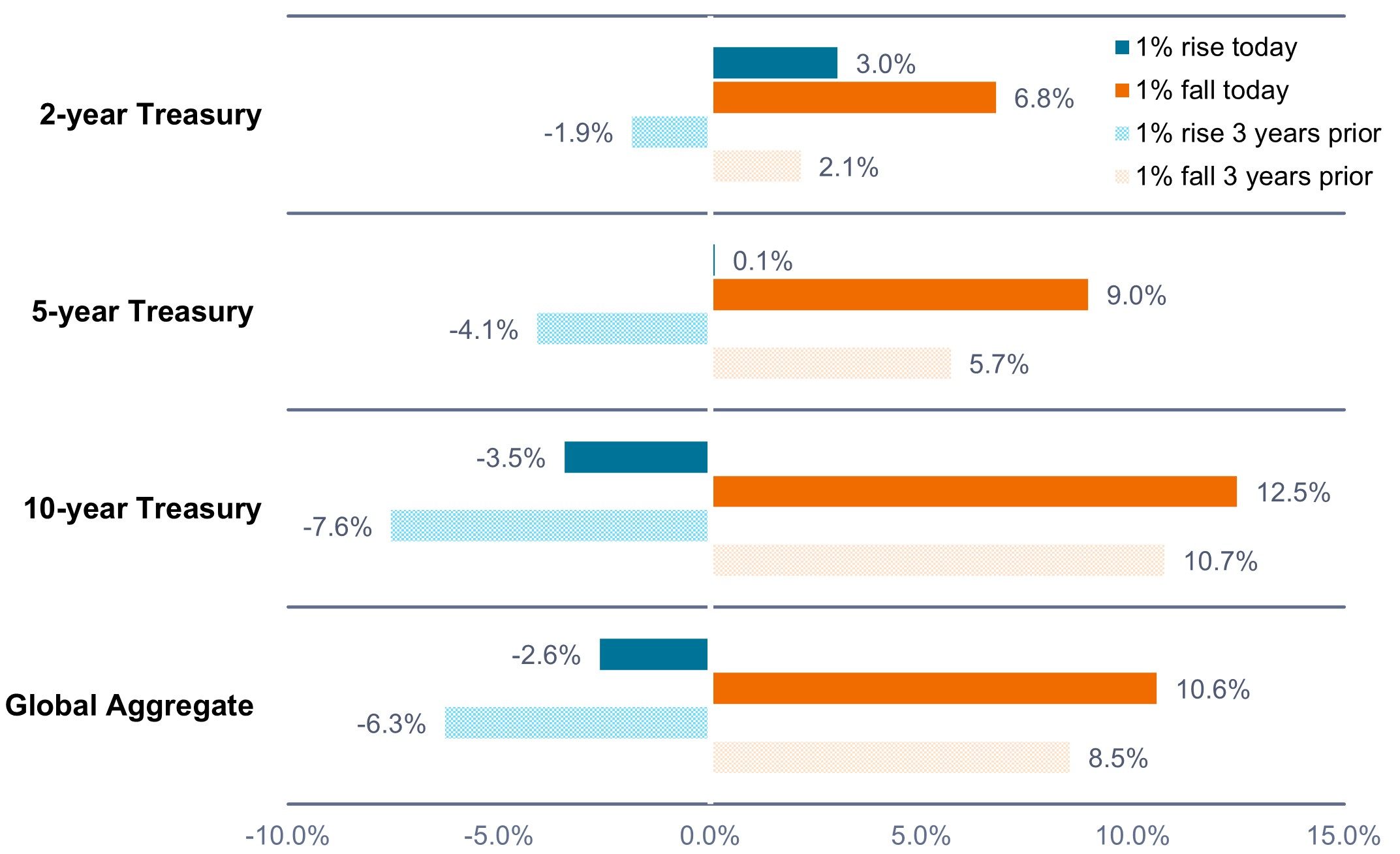

Rendimenti più elevati che creano opportunità di rendimento positivamente distorte

A causa dell'aumento dei rendimenti, che sembrano essere vicini al picco ciclico, il panorama rischio-rendimento è cambiato. Ciò sta creando opportunità di rendimento positivamente distorte in cui il reddito delle obbligazioni, insieme alle potenziali plusvalenze in caso di calo dei tassi d'interesse, supera le perdite in caso di aumento dei tassi.

Come mostrato nella Figura 2, i rendimenti elevati hanno smorzato in modo significativo l'impatto negativo sul rendimento totale di un potenziale aumento dei tassi. Al contrario, se i tassi scendessero, l'atteso apprezzamento del capitale si rivelerebbe un ulteriore fattore favorevole, con conseguenti rendimenti totali attesi più elevati.

Figura 2: Risultati di rendimento significativamente migliorati rispetto a tre anni fa

Rendimento potenziale a seguito di una variazione dell'1% dei tassi d'interesse oggi rispetto a tre anni fa

Fonte: Bloomberg, Janus Henderson Investors, al 31 maggio 2024. Global Aggregate = Indice Bloomberg U.S. Global Aggregate Bond. Rendimento totale in dollari USA. I calcoli del rendimento sono stati effettuati utilizzando il rapporto yield-to-worst e la duration e si basano su uno spostamento parallelo dell'1% (100 punti base) della curva dei rendimenti. Le performance passate non predicono i rendimenti futuri. Gli esempi ipotetici sono solo a scopo illustrativo e non rappresentano i rendimenti di alcun investimento particolare. I risultati effettivi possono variare e le informazioni non devono essere considerate o considerate come una garanzia di performance .

Le implicazioni sul portafoglio per gli investitori

A nostro avviso, gli investitori possono capitalizzare le opportunità lungo la curva dei rendimenti, sia cogliendo i rendimenti relativamente elevati sulle scadenze a breve termine, sia assumendo un maggiore rischio di duration in cambio del maggiore potenziale di rendimento totale che potrebbe emergere se i rendimenti scendono sulle scadenze a lungo termine.

Considerando i livelli di rendimento interessanti e il potenziale di rendimenti distorti positivamente, riteniamo che gli investitori potrebbero trarre vantaggio in questo momento da un ribilanciamento della loro allocazione obbligazionaria verso la ponderazione target a lungo termine.

Per coloro che sono alla ricerca di un ulteriore potenziale di rendimento totale, un approccio multisettoriale può essere giustificato per cercare opportunità di reddito e valore relativo più elevate in tutti i settori, le scadenze e le aree geografiche. A nostro avviso, diversi settori e scadenze stanno offrendo un reddito solido e interessanti prospettive di rendimento totale. È importante sottolineare che queste opportunità soddisfano una serie di obiettivi di portafoglio, dimostrando la loro versatilità nel soddisfare una vasta gamma di esigenze dei clienti.

In sintesi

Sebbene la Fed abbia una mentalità attendista, riteniamo che il rischio che la banca centrale non inizi a tagliare i tassi sia basso. Inoltre, la crescente fiducia nella fine del ciclo di inasprimento in altri mercati sviluppati globali è un segnale positivo, in quanto i tagli dei tassi sono iniziati (Canada, Svizzera, Svezia, Eurozona) o sono attesi nei prossimi mesi (Regno Unito).

Sebbene non si possa escludere il rischio di una recrudescenza dell'inflazione o di un aumento dei tassi d'interesse, riteniamo che questo scenario sia improbabile. Nel complesso, riteniamo che nel panorama monetario ed economico si stia delineando per un movimento al ribasso dei tassi a livello globale, che dovrebbe incoraggiare gli investitori a puntare su rendimenti più elevati, riequilibrare le loro allocazioni obbligazionarie verso la ponderazione target e sfruttare una finestra di opportunità per rendimenti positivamente distorti.

1 Al 31 maggio 2024.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Bloomberg Global Aggregate Bond Index è una misura ad ampio raggio dei mercati globali del debito a tasso fisso di tipo investment grade.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

La contrazione monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

L'yield to worst (YTW) è il rendimento più basso che un'obbligazione può conseguire, a condizione che l'emittente non sia inadempiente, come nel caso in cui un'obbligazione abbia una clausola di rimborso anticipato (cioè l'emittente può richiamare l'obbligazione a una data specificata in anticipo). A livello di portafoglio, questa statistica rappresenta la media ponderata del YTW per tutte le emissioni sottostanti.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

La vendita di un investimento ai fini del ribilanciamento può essere soggetta a imposte.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- I rendimenti dei Treasury a 10 anni sono più alti ora rispetto a quando la Federal Reserve (Fed) ha alzato i tassi di interesse l'ultima volta nel luglio 2023, nonostante diversi sviluppi positivi per il mercato obbligazionario statunitense.

- I rendimenti elevati stanno creando opportunità di rendimento distorte in modo positivo in cui il reddito delle obbligazioni, insieme alle potenziali plusvalenze in caso di calo dei tassi d'interesse, supera le perdite se i tassi aumentano.

- Considerando i livelli di rendimento interessanti e il potenziale di rendimenti distorti positivamente, riteniamo che gli investitori potrebbero trarre vantaggio in questo momento da un ribilanciamento della loro allocazione obbligazionaria verso la ponderazione target a lungo termine.