Credito multisettoriale: cosa succede se il 2025 non è un anno Goldilocks?

Mentre i banchieri centrali puntano a uno scenario Goldilocks per le rispettive economie, i mercati sembrano credere che il porridge sia "proprio come deve essere". Colin Fleury, Head of Secured Credit, si interroga sui rischi presenti e il mix ideale cui dovrebbero puntare gli asset allocator.

8 minuti di lettura

In sintesi

- Le banche centrali sono alla ricerca di un'economia Goldilocks (né "troppo calda" né "troppo fredda"), che bilanci crescita e inflazione attraverso l'adeguamento dei tassi d'interesse in un contesto complesso di scenari politici mutevoli e forze contrastanti.

- Le politiche monetarie e gli scenari economici divergenti tra le regioni richiedono un approccio globale sofisticato da parte degli asset allocator, che devono saper rispondere alla volatilità dei tassi e a eventuali esiti economici inattesi.

- Riteniamo che i prestiti e il debito cartolarizzato con duration breve potrebbero aiutare gli asset allocator a costruire portafogli diversificati con rendimenti interessanti e proprietà difensive, nel caso in cui il porridge si rivelasse "troppo caldo" o "troppo freddo" nel 2025.

Troppo caldo o troppo freddo?

Per i banchieri centrali, lo scenario Goldilocks – in cui le condizioni non sono né troppo calde né troppo fredde, con crescita moderata e bassa inflazione – è la destinazione da raggiungere con la rotta impostata. L'occupazione, l'inflazione e la crescita "troppo calde" potrebbero far naufragare tutto questo. D'altro canto, raffreddando troppo un'economia si rischia di non raggiungere l'obiettivo di crescita. Il ritmo e l'entità dell'allentamento dei tassi d'interesse sono lo strumento chiave a disposizione.

Date le diverse condizioni politiche e macroeconomiche a livello globale, le banche centrali adotteranno politiche monetarie divergenti nel 2025, con l'obiettivo di creare un contesto economico "né troppo caldo, né troppo freddo". Per quanto riguarda il Regno Unito, l'Europa e gli Stati Uniti, i mercati si aspettano che la Banca centrale europea tagli nel modo più aggressivo, seguita dalla Federal Reserve statunitense e dalla Banca d'Inghilterra (BoE). Ciò riflette uno scenario "troppo freddo" in Europa, in termini di crescita lenta, mentre gli Stati Uniti stanno flirtando con un ambiente "troppo caldo", in particolare se la presidenza Trump si tradurrà in una spinta alla crescita o all'inflazione.

Le prospettive di crescita del Regno Unito non sembrano nettamente migliori di quelle dell'Europa continentale, ma la politica governativa e la spesa pubblica potrebbero complicare il quadro per la BoE. Sebbene l'andamento previsto per i tassi d'interesse a breve termine sia tuttora al ribasso nelle varie economie, di recente la volatilità dei tassi è stata notevole e si è aperto un divario in termini di entità e ritmo dei tagli. I mutati scenari politici negli Stati Uniti, nel Regno Unito e ora potenzialmente in Germania e Francia, contribuiscono all'esito incerto della caccia a uno scenario Goldilocks.

Come asset allocator, anche noi dobbiamo riuscire a preparare un porridge "proprio come deve essere", con il giusto mix di asset in portafoglio per affrontare il 2025. C'è il rischio che la volatilità dei tassi sia "troppo calda", per esempio se dovesse concretizzarsi l'ipotesi di tassi "più alti più a lungo", che potrebbe comportare prospettive di crescita migliori (o magari essere solo il risultato di pressioni inflazionistiche inaspettate). Questo può essere un contesto che favorisce i titoli con qualità creditizia elevata e i prestiti societari cartolarizzati o a tasso variabile a breve scadenza. C'è anche il rischio di un porridge "troppo freddo", con condizioni macroeconomiche più deboli e tassi d'interesse più bassi di quanto attualmente previsto, situazione in cui, anche se il reddito cedolare può diminuire con i tassi d'interesse di mercato, le proprietà difensive del debito cartolarizzato investment grade potrebbero rivelarsi preziose.

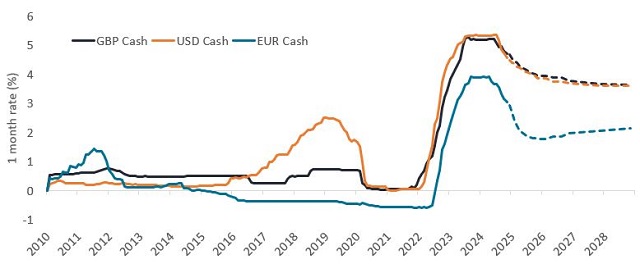

Nel costruire portafogli diversificati, bisogna considerare anche il fatto che, per quanto le aspettative puntino a un calo dei tassi sulla liquidità, i livelli dovrebbero rimanere relativamente elevati, in particolare negli Stati Uniti e nel Regno Unito. Unendo questo dato agli spread creditizi disponibili su un portafoglio obbligazionario diversificato, in cui i titoli sono selezionati in base ai fondamentali del credito, il rendimento prospettico complessivo rimane interessante.

Figura 1: I tassi sulla liquidità dovrebbero rimanere relativamente elevati

Fonte: Janus Henderson, Bloomberg, ICE, al 26 novembre 2024. Tassi forward basati sulle curve OIS in GBP, USD ed EUR al 26 novembre 2024. Note: Libor a 1 mese fino al 31 dicembre 2020, poi tassi SONIA, ESTR e SOFR a 1 mese.

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Consumatori e imprese si confermano resilienti

Nonostante questa incertezza macroeconomica e politica, entriamo nel 2025 con imprese e consumatori in discreta forma e un settore bancario generalmente solido. La rapida crescita dei fondi di credito privato negli ultimi anni ha anche ridotto la dipendenza delle imprese dalle banche per il fabbisogno di capitale. Analizzando la performance dei pool di garanzie cartolarizzate, abbiamo notato che alcune categorie di consumatori più deboli mostrano un aumento della morosità, ma in generale non molto al di sopra dei livelli pre-COVID più normali. Nel complesso, questo ciclo non ha visto prestiti eccessivamente aggressivi né ai consumatori né alle imprese. Pertanto, al di là dell'incertezza, non siamo eccessivamente preoccupati che il 2025 possa portare un'impennata significativa dei default, né sul fronte societario né su quello dei consumatori.

In ogni modo, per prepararci ai possibili rischi di ribasso, puntiamo a garantire che i portafogli di credito multi settoriale catturino proprietà difensive. Un esempio sono i leveraged loan con rating inferiore a investment grade che, una volta cartolarizzati in obbligazioni di prestito collateralizzate (CLO), hanno una qualità creditizia più elevata e una protezione dai ribassi derivanti dal sostegno al credito1, oltre ad ampliare la gamma di opportunità in cui gli asset allocator possono trovare i rischi giusti, al di là dell'high yield.

In cerca di valore

In generale, gli spread creditizi nei mercati obbligazionari sono contratti rispetto alla storia a lungo termine e nella maggior parte dei casi scontano pienamente un atterraggio economico relativamente favorevole. Tuttavia, vediamo situazioni particolarmente attraenti nei prestiti e nel debito cartolarizzato. Gli spread creditizi di queste asset class sono generalmente più nella fascia media rispetto ai livelli storici di lungo periodo, pertanto offrono sia un carry leggermente migliore2, sia una distribuzione più positiva dei potenziali movimenti di mercato. Inoltre, in genere hanno un tasso flottante (variabile) o una duration relativamente breve, caratteristiche al momento associate a un reddito extra, mentre i tassi sulla liquidità rimangono elevati. Un eventuale declino, come previsto nella Figura 1, li porterebbe sostanzialmente in linea con i tassi d'interesse attuali a più lungo termine (in altre parole, è un'ipotesi già scontata). Chiaramente esiste anche lo scenario "troppo caldo", in cui i tassi sulla liquidità rimangono più alti del previsto e la caratteristica del tasso flottante si rivela ancora più preziosa.

La Figura 2 mette a confronto alcune caratteristiche delle CLO AAA e dei prestiti di categoria B con indici generali di obbligazioni societarie investment grade e con rating B, rispettivamente. Mostra gli spread creditizi migliori disponibili nelle CLO AAA rispetto al segmento investment grade, nonostante la migliore qualità del credito e la duration di spread più breve (sensibilità alle oscillazioni dei prezzi di mercato). Anche il reddito corrente è notevolmente superiore, grazie ai tassi sulla liquidità elevati.

Confrontiamo anche i prestiti europei a singola B con le obbligazioni high yield a singola B, entrambi fonti di finanziamento per i grandi mutuatari societari. C'è una certa sovrapposizione tra gli universi, con 50 emittenti che accedono ai finanziamenti attraverso sia obbligazioni che prestiti3, ma i prestiti danno accesso anche a emittenti, e quindi rischi, diversi. I prestiti sono a tasso variabile, mentre l'high yield è per lo più a tasso fisso. I prestiti a singola B offrono un potenziale di rendimento corretto per il rischio superiore, con livelli più alti di spread creditizio, reddito e rendimento rispetto ai titoli high yield (Figura 2). In termini di caratteristiche difensive, i prestiti con rating B sono garantiti, mentre le emissioni high yield possono includere un rischio non garantito (circa il 20% dell'indice a singola B è privo di garanzie4).

Figura 2: Caratteristiche delle CLO AAA europee rispetto ai titoli IG in EUR e dei prestiti a singola B rispetto al credito HY di categoria B

| CLO AAA europee | IG europeo | Prestiti B | High yield B | |

| Spread creditizio (pb)1 | 110 | 91 | 423 | 354 |

| Reddito (%)2 | 3.5 | 2,5 | 6,6 | 5,9 |

| Rendimento (%)3 | 3,3 | 3,1 | 6,4 | 5,9 |

| Rating medio | AAA | A- | B | B |

| Duration dello spread (anni)4 | 3.0 | 4,6 | 3,7 | 2,3 |

Fonte: Janus Henderson e indici ICE (sottogruppi ER00 e HE20), JP Morgan (Euro CLOIE AAA Index), al 25 novembre 2024.

1Per le CLO, è stato utilizzato il margine di sconto (il rendimento medio atteso guadagnato in aggiunta al sottostante dell'indice, o tasso di riferimento) del titolo a tasso variabile; per il credito societario è stato utilizzato lo spread OAS.

2Per le CLO, il reddito è calcolato come spread creditizio più il tasso Euro SWAP a 1 anno; per il credito societario è stato utilizzato il rendimento corrente (cedola divisa per il prezzo corrente).

3Per le CLO, il rendimento è calcolato come spread creditizio più il tasso Euro SWAP con scadenza pertinente; per il credito societario viene utilizzato lo yield-to-worst.

4Il rischio di duration dello spread misura la variazione del prezzo di un'obbligazione in risposta alle variazioni degli spread creditizi.

Forze compensative

Mentre i banchieri centrali stanno cercando di bilanciare inflazione e crescita per raggiungere lo scenario Goldilocks, gli asset allocator sono a loro volta a caccia di una formula Goldilocks che unisce alfa e proprietà difensive nei portafogli. Per gli investitori obbligazionari, si tratta di inventare un mix di asset "proprio come deve essere" per i portafogli. Dati gli spread creditizi generalmente contratti in ambito obbligazionario, le aspettative di default favorevoli e un ritmo di allentamento ragionevole scontato dai mercati, il risultato più atteso è un "soft landing".

I mercati presumono che il porridge sia "proprio come deve essere", ma ci sono rischi che diventi "troppo caldo" o "troppo freddo". Nell'ipotesi "troppo caldo", i tassi potrebbero fermarsi a livelli più alti del previsto, con la spesa pubblica che rende difficili i tagli e la vittoria sull'inflazione non così netta come auspicato. Se fosse invece "troppo freddo", le banche centrali potrebbero non riuscire a creare le condizioni per un "soft landing" e, nel peggiore dei casi, scivoleremmo in una recessione di ampia portata. Il percorso davanti a noi è incerto e quindi ha senso bilanciare i portafogli considerando entrambi gli scenari.

Nell'obbligazionario è ancora disponibile un carry interessante, in particolare sul segmento a breve termine delle curve. Gli asset allocator possono cercare l'ambito equilibrio anche attraverso la gestione della duration, per esempio creando un portafoglio diversificato con una qualità creditizia elevata, un rendimento a breve termine interessante dal debito a tasso variabile, insieme a una certa diversificazione attraverso investimenti a più lunga scadenza, come titoli high yield. A nostro avviso, costruire portafogli diversificati nei mercati obbligazionari - preparare un porridge che sia "proprio come deve essere" - sarà fondamentale per generare performance nel 2025.

Note

1Il sostegno al credito è una strategia di cartolarizzazione volta a migliorare la qualità creditizia e il rating dei titoli garantiti da asset. È un elemento fondamentale delle operazioni di cartolarizzazione e viene utilizzato per ridurre il rischio di default dell'emittente.

2 Carry: una definizione tipica è il beneficio o il costo di detenere un asset. Per un investitore obbligazionario, include gli interessi pagati sull'obbligazione e i guadagni o le perdite potenziali derivanti da oscillazioni valutarie.

3 Fonte: Bloomberg. Al 19 novembre 2024.

4 Fonte: Bloomberg, al 27 novembre 2024.

Nota: le obbligazioni societarie high yield sono rappresentante dall'indice ICE BofA European Currency Non-Financial High Yield 2% Constrained. I prestiti societari sono rappresentati dall'indice CS Western European Leveraged Loan.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

8 minuti di lettura

In sintesi

- Le banche centrali sono alla ricerca di un'economia Goldilocks (né "troppo calda" né "troppo fredda"), che bilanci crescita e inflazione attraverso l'adeguamento dei tassi d'interesse in un contesto complesso di scenari politici mutevoli e forze contrastanti.

- Le politiche monetarie e gli scenari economici divergenti tra le regioni richiedono un approccio globale sofisticato da parte degli asset allocator, che devono saper rispondere alla volatilità dei tassi e a eventuali esiti economici inattesi.

- Riteniamo che i prestiti e il debito cartolarizzato con duration breve potrebbero aiutare gli asset allocator a costruire portafogli diversificati con rendimenti interessanti e proprietà difensive, nel caso in cui il porridge si rivelasse "troppo caldo" o "troppo freddo" nel 2025.

Approfondimenti correlati