In sintesi

- Sotto la presidenza Tinubu, la Nigeria ha avviato importanti riforme, come l'unificazione dei tassi di cambio e la liberalizzazione dei prezzi del carburante, rimodellando la propria economia. Tuttavia, la prossima fase di riforma sarà più impegnativa e richiederà un rinnovato impegno.

- Il percorso di ripresa del Ghana dopo il default, supportato da un programma di riforme sostenuto dal Fondo monetario internazionale (FMI), sottolinea l'importanza vitale della disciplina fiscale e del rafforzamento dei bilanci per ripristinare la stabilità economica e riguadagnare la fiducia degli investitori.

- Alla luce dello status High Yield del debito di entrambi i paesi, gli investitori dovranno monitorare attentamente l'avanzamento delle riforme in Nigeria e Ghana, in quanto la performance del debito sovrano sarà direttamente legata al successo e all'attuazione di queste politiche economiche.

| La serie JH Explorer segue i nostri team di investimento in tutto il mondo e condivide la loro ricerca sul campo a livello di Paese e di società. |

Le "guerre del Jollof" sono una rivalità amichevole tra il Ghana e la Nigeria su chi produce la migliore versione del riso Jollof, un popolare piatto dell'Africa occidentale. Ciascuno dei due paesi rivendica la superiorità nella preparazione di questo gustoso piatto, in un'amichevole disputa che si esprime in vivaci dibattiti, battute sui social media e competizioni culinarie.

Giudicare una transizione politica è sempre una questione di prospettiva

L'elezione di una nuova leadership in qualsiasi paese è invariabilmente osservata attraverso un duplice prisma. Da un lato, i sostenitori della nuova amministrazione la vedono come un faro di cambiamento, un'opportunità per correggere le inefficienze ed eliminare gli ostacoli che hanno ostacolato il progresso nazionale. Al contrario, i critici del nuovo regime percepiscono questi cambiamenti con scetticismo, cercando spesso di ostacolare gli effetti delle nuove politiche – reali o previsti – fino al momento in cui non potranno riguadagnare influenza. Questa dinamica è applicabile sia ai mercati sviluppati (DM) che agli emergenti (EM), come abbiamo constatato di persona durante la nostra recente visita in Ghana e in Nigeria.

Come evidenziato nel nostro Sri Lanka Explorer, intraprendere una visita dopo le elezioni, una volta che il fervore della campagna elettorale si è placato, consente agli investitori di impegnarsi in un dialogo più pacato, concentrandosi su specifiche misure politiche e sulle loro implicazioni macroeconomiche.

I frutti delle riforme più accessibili in Nigeria sono stati raccolti: ce ne sono di più maturi pronti ad esser colti?

In Nigeria, abbiamo trovato una nazione che deve ancora fare i conti con gli sviluppi di vasta portata successivi all'elezione del presidente Bola Tinubu, all'inizio del 2023. Da allora e fino al 2024, una serie di riforme fondamentali hanno rimodellato in modo significativo il panorama economico. L'unificazione dei tassi di cambio nell'estate del 2023 ha portato a un deprezzamento della Naira di oltre due terzi rispetto al dollaro USA[1]. Inoltre, da ottobre 2024, è entrata in vigore la liberalizzazione dei prezzi del carburante (i sussidi sono stati rimossi), facilitata dal lancio della raffineria di Dangote[2]. Il costo fiscale combinato di questi sussidi aveva superato il 5% del PIL nel 2022, secondo la Banca Mondiale[3]. Per un paese che sta lottando da tanti anni per far crescere il gettito pubblico oltre il 10% del PIL[4], questi dati sono sbalorditivi e sottolineano la natura insostenibile della politica precedente.

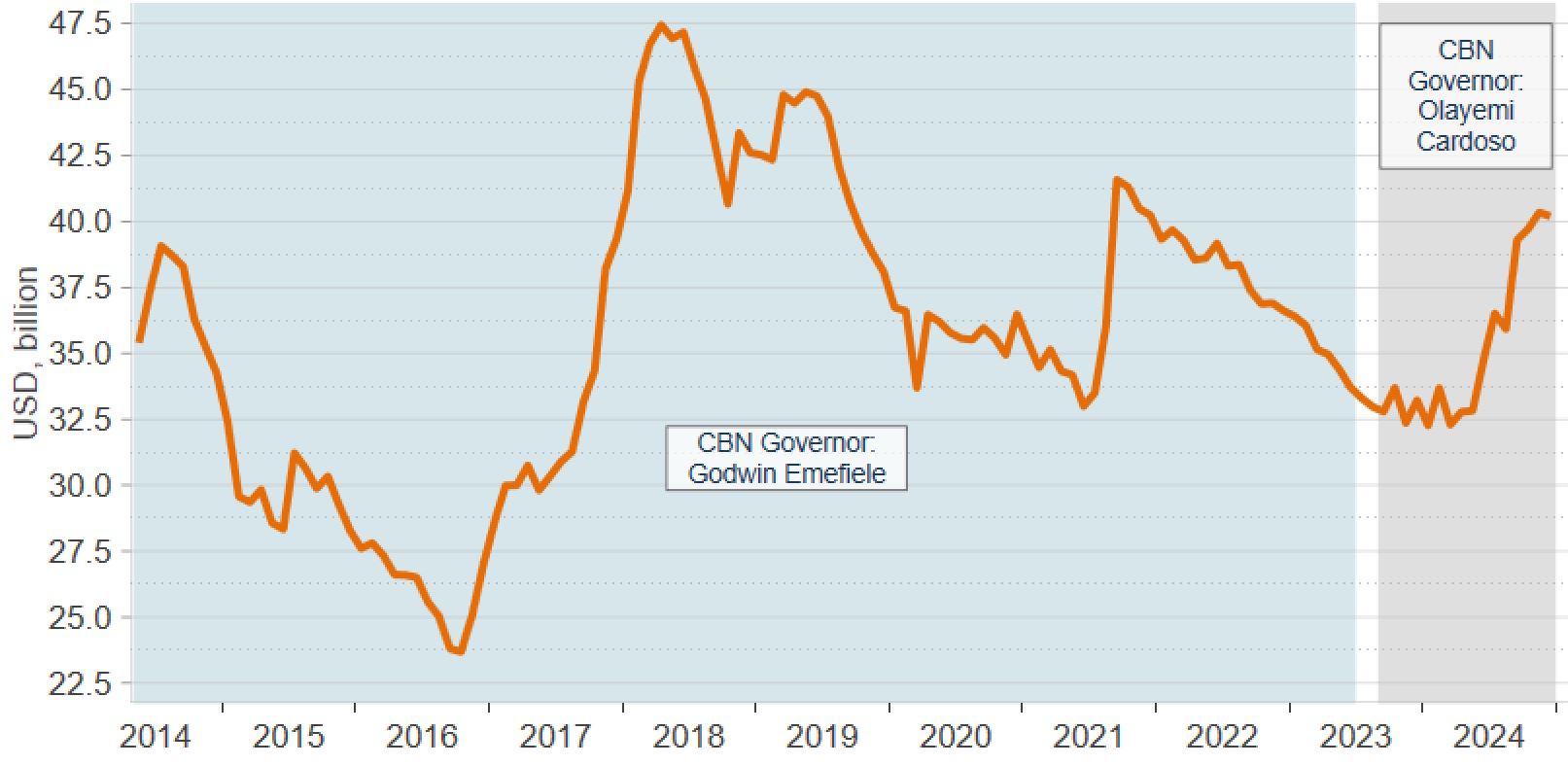

La Banca centrale della Nigeria

Sotto la guida del suo nuovo governatore, Olayemi Cardoso, la Banca centrale della Nigeria (CBN) ha svolto un ruolo fondamentale nel garantire alcuni dei successi iniziali dell'amministrazione del presidente Tinubu. Fra questi possiamo citare:

Sotto la guida del suo nuovo governatore, Olayemi Cardoso, la Banca centrale della Nigeria (CBN) ha svolto un ruolo fondamentale nel garantire alcuni dei successi iniziali dell'amministrazione del presidente Tinubu. Fra questi possiamo citare:

- l'interruzione della monetizzazione del deficit mediante "progressi nei modi e nei mezzi",

- l'eliminazione delle diffuse restrizioni valutarie e all'importazione,

- l'attuazione di una stretta della politica monetaria,

- e la liberalizzazione dei cambi.

Queste misure sono state determinanti per rinvigorire l'attività nel mercato valutario interbancario e per rafforzare le riserve internazionali lorde. Nonostante gli sviluppi positivi, la posizione di riserva netta, che misura la liquidità di un paese, continua a essere un enigma. Abbiamo trovato incoraggiante la promessa del governatore di iniziare a pubblicare aggiornamenti regolari su questo dato a partire dalla fine dell'anno. Sebbene la cifra esatta rimanga poco chiara, la tendenza è stata inequivocabilmente favorevole fin dalla pubblicazione dei bilanci certificati della CBN, nell'agosto 2023, che avevano rivelato una posizione di riserva netta molto più debole di quanto previsto dal mercato.

Figura 1: riserve internazionali lorde

Fonte: Janus Henderson Investors, al 27 febbraio 2025.

"La gente non mangia riforme".

È un mantra che abbiamo sentito in più di una riunione. Nelle nostre discussioni, il dialogo si è concentrato su strategie volte a garantire che i benefici di queste riforme si traducano in progressi sociali concreti. Le autorità si stanno attualmente concentrando sulla creazione di ulteriori margini di manovra fiscale per sostenere l'aumento della spesa sociale, necessario a contrastare l'escalation dell'insicurezza alimentare e della povertà, oltre a gestire i maggiori obblighi di servizio del debito.

Migliorare la posizione fiscale del più grande produttore di petrolio africano

Da un punto di vista fiscale, molti nostri interlocutori hanno definito il bilancio 2025 come costruito su ipotesi ottimistiche in materia di crescita e produzione petrolifera, che dovrebbe raggiungere i 2,06 milioni di barili al giorno (bpd) quest'anno. Dati recenti indicano un livello di produzione di circa 1,7 milioni di bdp[5], ma poiché i facili guadagni sono già stati raggiunti, c'era un diffuso scetticismo sulla capacità della Nigeria di colmare il divario rimanente entro la fine dell'anno. Il perseguimento di queste ambizioni solleva tuttavia la questione di un possibile contrasto della Nigeria con l'OPEC, data che la sua quota è di 1,5 milioni di barili al giorno. Riteniamo che l'urgente necessità di aumentare le entrate nel breve termine crei un incentivo irresistibile a superare questa quota, qualora se ne presentasse l'opportunità.

Ufficio di gestione del debito, Abuja, Nigeria

Sorin Pirău nell'Ufficio Gestione del Debito (DMO), Abuja, Nigeria

I nigeriani attendevano con impazienza ulteriori dettagli su un imminente audit destinato a calcolare quanto dovuto dalla Nigeria National Petroleum Corporation o NNPC – la compagnia petrolifera statale nigeriana – al governo federale e viceversa, per stimare meglio lo spazio fiscale creato dall'abolizione dei sussidi per il carburante. Aumentare la trasparenza dei proventi petroliferi resta un'area critica ma irrisolta di riforma, sotto l'amministrazione del presidente Tinubu. Tuttavia, affrontare questo problema è essenziale, prima che NNPC possa procedere con i piani di emissione di un'Eurobond o intraprendere un'offerta pubblica iniziale (IPO).

Durante la nostra visita, i "Disegni di legge di riforma fiscale", destinati a semplificare, migliorare e rafforzare l'efficienza dell'amministrazione fiscale, erano in pieno iter parlamentare. La loro entrata in vigore era prevista per la seconda metà di quest'anno, ma l'entità del loro impatto sulla posizione fiscale rimane incerta. Nel complesso, ci aspettiamo un miglioramento della situazione fiscale della Nigeria nel medio termine, nonostante la persistente sfida della sostenibilità del debito, dato che i pagamenti degli interessi continuano a consumare circa il 30% delle entrate governative, uno dei rapporti più elevati del nostro universo di investimento[6].

In prospettiva, la percezione del mercato rispetto alla Nigeria dipenderà dal successo del governo nell'esecuzione della seconda fase delle riforme, più impegnativa. Tali riforme sono incentrate sulla diversificazione dell'economia, il miglioramento della sicurezza, l'ampliamento della base imponibile e il miglioramento della qualità e dell'affidabilità dei dati. Quest'ultimo rappresenta un ostacolo notevole per il paese, che complica il lavoro degli investitori e ostacola l'efficienza del processo decisionale, richiedendo ai decisori di operare in un clima di incertezza.

Dal default del debito alla ripresa economica, il difficile percorso del Ghana

Il Ghana è da anni una destinazione di investimento fondamentale per molti investitori nell'Africa subsahariana. Il paese è stato uno dei primi partecipanti al mercato degli Eurobond della regione, con una prima emissione nel 2007, e ha goduto di una serie di fattori macroeconomici favorevoli, come l'aumento della produzione petrolifera, che hanno contribuito a un significativo progresso sociale. Tuttavia, questa crescita è stata accompagnata da crescenti squilibri fiscali ed esterni, che hanno fragilizzato la struttura economica, fino al crollo dovuto alla pandemia. Di conseguenza, alla fine del 2022, il paese non è riuscito a rimborsare il debito estero, segnando il più ampio default di Eurobond africani fino ad oggi[7].

Jubilee House, Accra

A differenza della nostra ultima visita all'inizio del 2023, la capitale del Ghana ci ha accolto con un'atmosfera decisamente diversa. Non eravamo più in un paese che combatteva la crisi su più fronti: il Ghana era uscito da un doloroso processo di ristrutturazione del debito, aveva compiuto progressi encomiabili nell'attuazione del programma FMI e stava attraversando una transizione politica dopo le elezioni. Lo scrutinio ha decretato una vittoria significativa per l'ex presidente, John Mahama, e il suo partito, il Congresso Nazionale Democratico, garantendo loro una maggioranza costituzionale e un forte mandato popolare per rimettere in moto il paese.

Il fulcro delle nostre discussioni verteva adesso sulla possibile adesione del nuovo governo alle responsabilità fiscali delineate nell'accordo nazionale di credito allargato (Extended Credit Facility, ECF), che sarà sottoposto a revisione in aprile. L'impegno del governo precedente ad aumentare le entrate, requisito essenziale sia per il risanamento fiscale che per raggiungere l'obiettivo del 18% del rapporto fra debito estero e ricavi entro il 2028[8]– sembra essere in conflitto con le promesse elettorali di Mahama di eliminare alcune tasse impopolari, introdotte durante la crisi. Ciononostante, è stato rassicurante apprendere che le autorità sono ancora impegnate a raggiungere gli obiettivi primari del programma e stanno prendendo in considerazione solo piccoli adeguamenti, piuttosto che una revisione completa. Abbiamo notato anche un generale ottimismo nei confronti del bilancio 2025, che dovrebbe essere presentato verso la fine del primo trimestre.

I dirigenti si sono dimostrati fiduciosi anche per quanto riguarda il calendario di completamento degli accordi di ristrutturazione in sospeso, inclusi quelli con creditori bilaterali[9] e nel settore energetico. Questi progressi dovrebbero spianare la strada per l'uscita del Ghana dal suo status di default, passando inizialmente a CCC+ e successivamente puntando a un rating B- una volta che l'attuale programma del FMI sarà completato con successo nel 2026.

Corsa all'oro

Il saldo con l'estero del Ghana rivela che il paese ha beneficiato sia della riduzione del debito fornita dai suoi creditori esteri, sia delle robuste esportazioni d'oro, che hanno rafforzato la sua posizione nelle riserve internazionali. Un boom significativo delle esportazioni di oro ha visto i ricavi salire a 11,6 miliardi di dollari nel 2024, pari a quasi il 60% delle esportazioni totali del Paese[10]. Dalla fine del 2022, la Banca del Ghana (BoG) ha avviato un vasto programma di acquisto di oro, noto come "oro per le riserve", che ha consentito al Paese di superare gli obiettivi delle riserve internazionali nette (NIR)[11] .

Sorin Pirău al Ministero delle Finanze, Accra, Ghana

In definitiva, il Ghana è favorevolmente posizionato, almeno nel breve e medio termine, grazie a un programma completo dell'FMI che garantisce prospettive macroeconomiche positive e consente al paese di rimanere fuori dai mercati dei capitali internazionali almeno fino a metà 2026, quando scadrà l'ECF. L'assenza di emissioni obbligazionarie a breve termine, unita al carry relativamente elevato, presenta un'opportunità interessante per gli investitori attivi disposti a riconsiderare l'andamento del Ghana, in ripresa dopo la sua ultima crisi.

In definitiva, il Ghana è favorevolmente posizionato, almeno nel breve e medio termine, grazie a un programma completo dell'FMI che garantisce prospettive macroeconomiche positive e consente al paese di rimanere fuori dai mercati dei capitali internazionali almeno fino a metà 2026, quando scadrà l'ECF. L'assenza di emissioni obbligazionarie a breve termine, unita al carry relativamente elevato, presenta un'opportunità interessante per gli investitori attivi disposti a riconsiderare l'andamento del Ghana, in ripresa dopo la sua ultima crisi.

Proprio come per il Jollof, esistono diverse ricette per affrontare una crisi del debito

Sebbene i due paesi presentino delle analogie, come le transizioni politiche, le difficoltà nella mobilitazione delle entrate e l'esposizione alle fluttuazioni dei prezzi delle materie prime (petrolio per la Nigeria, e soprattutto oro, insieme al petrolio in misura minore, per il Ghana), le loro situazioni presentano anche divergenze significative. A causa delle vulnerabilità preesistenti e della risposta politica insufficiente, la pandemia e l'inasprimento delle condizioni finanziarie globali hanno impedito al Ghana di rinnovare le obbligazioni esistenti, costringendolo in ultima analisi al default sovrano. D'altra parte, la Nigeria, nonostante il contesto di politiche fiscali e monetarie insostenibili, aveva scadenze molto più lunghe e ciò ha dato alla nuova amministrazione il tempo sufficiente per invertire questo mix tossico di politiche, senza innescare una vera e propria crisi del debito.

Tuttavia, la Nigeria deve ora affrontare le conseguenze dei precedenti passi falsi, insieme alle pressioni inflazionistiche, all'aumento dei costi di servizio del debito in un contesto di crescente debito pubblico, agli arretrati interni e al deterioramento degli indicatori sociali. Il Ghana ha invece imboccato una strada diversa, cercando di alleggerire il servizio del debito attraverso una ristrutturazione che ha tecnicamente migliorato la qualità del suo bilancio. Tuttavia, ciò ha avuto notevoli ripercussioni negative, poiché l'insolvenza sul debito non è mai una soluzione senza costi[12]. Mentre entrambe le nazioni affrontano le conseguenze delle loro precedenti scelte politiche, gli investitori esamineranno attentamente il loro futuro. Gli investitori possono trovare opportunità interessanti nei paesi High Yield, indipendentemente dalle loro scelte passate di ristrutturazione, ma un'attenta riflessione - comprese visite di ricerca "in loco" come queste - è essenziale per cogliere il percorso specifico di ciascun paese e valutare con precisione se le valutazioni correnti riflettono i rischi associati.

Note

[1] Fonte: Macrobond, deprezzamento dal 19 giugno 2023 al 27 febbraio 2025. Questa politica aveva lo scopo di unificare tutti i tassi di cambio in un unico tasso guidato dal mercato, per aumentare la trasparenza e la corretta formazione dei prezzi sul mercato dei cambi.

[2] La raffineria da 650.000 barili al giorno costruita dal miliardario nigeriano Aliko Dangote a Lagos ha iniziato la raffinazione nel settembre 2024 e presto raggiungerà la piena capacità, diventando uno dei più grandi siti di lavorazione del greggio al mondo.

[3] Fonte: Banca Mondiale - Nigeria Development Update, ottobre 2024.

[4] Fonte: Macrobond, FMI WEO, General Government Revenue, al 27 febbraio 2025.

[5] Fonte: Macrobond, Nigerian Upstream Petroleum Regulatory Commission (NUPRC), al 27 febbraio 2025. Il livello di produzione comprende i condensati.

[6] Fonte: Fitch Ratings, 25 novembre 2024.

[7] Nel dicembre 2022, il Ghana ha annunciato un programma di scambio di debito interno e la sospensione dei pagamenti sul debito estero, tra cui 13 miliardi di dollari USA di Eurobond sovrani.

[8] Fonte: FMI, terzo riesame sotto la guida dell'ECF, dicembre 2024.

[9] Il giorno della nostra visita ad Accra, il governo ha annunciato un memorandum d'intesa con il suo Comitato ufficiale dei creditori (OCC), aprendo la strada alla firma a breve termine di accordi bilaterali con ciascun creditore ufficiale: Ghana’s Government has Signed a Memorandum of Understanding with its Official Creditor Committee | Ministero delle Finanze | Ghana

[10] Fonte: Banca Centrale del Ghana, 27 gennaio 2025.

[11] Fonte: Banca del Ghana, FMI, rispettivamente gennaio 2025 e dicembre 2024.

[12] Per un'analisi più completa sui costi dei default sovrani, si veda Costs of Sovereign Defaults: Restructuring Strategies, Bank Distress and the Capital Inflow-Credit Channel e The Social Costs of Sovereign Default | NBER

Monetizzazione del deficit : finanziamento del disavanzo da parte di un governo tramite emissione di valuta o riserve della banca centrale invece del debito.

Un posizione di riserva netta è la differenza tra le attività di riserva e le passività di riserva di un paese. Le attività di riserva sono crediti nei confronti di non residenti denominati in valute estere convertibili. Comprendono liquidità, titoli, depositi all'estero e oro monetario. Le passività di riserva sono passività in valuta estera nei confronti di residenti e non residenti. Tra questi vi sono gli impegni di vendita di valute estere e di credito in essere da parte del Fondo.

Riserve internazionali lorde: il valore totale delle attività in valuta estera di un paese detenuti dalla sua banca centrale, compresi oro, diritti speciali di prelievo (DSP) e altre valute estere prontamente disponibili

Saldo di bilancio: la differenza tra le entrate e le spese di un governo.

Saldo con l'estero: la differenza fra esportazioni di beni e servizi e le importazioni di beni e servizi.

Debito estero: l'importo totale di denaro che un paese deve ai non residenti. Consiste nelle passività di un paese nei confronti dei creditori stranieri, inclusi governi, società e cittadini.

Linea di credito estesa (ECF): fornisce assistenza finanziaria a medio termine ai paesi a basso reddito (LIC) con problemi prolungati di bilancia dei pagamenti. L'ECF è una delle strutture nell'ambito del Poverty Reduction and Growth Trust (PRGT).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.