Stiamo assistendo a un ritorno dell'arbitraggio delle convertibili nei portafogli Liquid Alternatives?

Le obbligazioni convertibili si stanno riaffermando dopo essere state escluse dai portafogli degli investitori dal 2022. Ma perché? E per quanto tempo? Natasha Sibley e Paul Bryant, Gestori di portafoglio, Diversified Alternatives, e Alistair Sayer, Gestore di portafoglio clienti, presentano i loro approfondimenti.

6 minuti di lettura

In sintesi

- Per quasi un decennio, l'arbitraggio delle obbligazioni convertibili, che un tempo era una strategia di base per gli investitori absolute return, è stato poco apprezzato e ha generato scarsi rendimenti.

- Il mercato è stato dominato da investitori long-only insensibili ai prezzi. Ora, tuttavia, sembra che le cose stiano cambiando.

- Osserviamo valutazioni sempre più interessanti per le obbligazioni convertibili e la possibilità di continuare a emettere nuove emissioni per sostenere un rilancio di questa consolidata strategia.

Le obbligazioni convertibili, asset obbligazionari che possono essere "convertiti" in azioni ordinarie, sono state appannaggio esclusivo dei fondi obbligazionari convertibili long-only dalla crisi finanziaria globale. La crisi è stata forse il catalizzatore di quel dominio long-only, poiché abbiamo visto i prezzi delle obbligazioni convertibili precipitare ai minimi. Le strategie basate su obbligazioni convertibili long-only tendono a essere relativamente insensibili ai prezzi nell'ambito della loro combinazione azioni/obbligazioni. Di conseguenza, le banche d'investimento hanno potuto offrire combinazioni di azioni e opzioni per creare obbligazioni sintetiche, vendendole a fondi long-only e realizzando comunque un profitto.

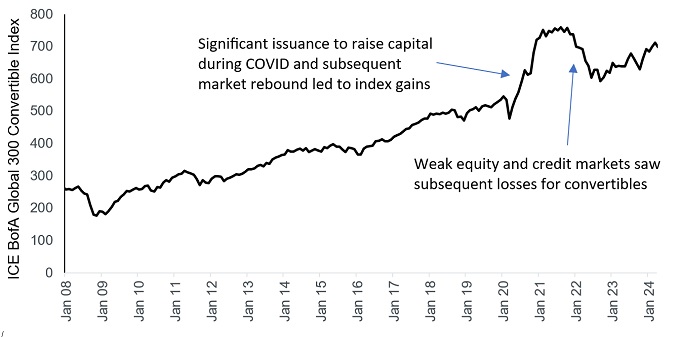

Inoltre, nel 2020 e nel 2021 le emissioni sono state significative, mentre le aziende utilizzavano le convertibili per raccogliere rapidamente i capitali necessari a risanare i loro bilanci penalizzati dal COVID. Alcune di queste obbligazioni hanno registrato valutazioni eccezionalmente elevate, come dimostra il forte rialzo dell'indice (Figura 1), pur trovando acquirenti ben disposti nel mercato long-only, dove la gestione dei fondi avviene rispetto a un benchmark che comprende queste nuove emissioni.

Figura 1: indice ICE BofA Global 300 Convertible

Fonte: Bloomberg, Janus Henderson Investors, indice ICE BofA Global 300 Convertible, dal 31 gennaio 2008 al 31 marzo 2024. Indice ICE BofA Global 300 Convertible: indice total return globale composto da obbligazioni convertibili emesse da società rappresentative della struttura di mercato dei Paesi di Nord America, Europa e Asia/Pacifico, denominate nelle rispettive valute locali. Le performance passate non predicono i rendimenti futuri

Tuttavia, tutto questo è cambiato nel 2022, quando la debolezza dei mercati azionari e creditizi ha causato perdite significative per le obbligazioni convertibili: non pari a quelle registrate durante la crisi finanziaria globale, quando i loro prezzi sono scesi anche del 35%, ma comunque significative. Questa volta, tuttavia, abbiamo assistito a un ritorno dell'acquirente absolute return sensibile al prezzo: la partecipazione al mercato degli hedge fund ha toccato i massimi rispetto ai livelli precedenti alla crisi finanziaria globale, nel 2023 (Figura 2).

Figura 2: il ritorno dei buyer attenti ai prezzi (hedge fund)

Fonte: BofA Merrill Lynch Global Research, ICE Data Indices, LLC, Bloomberg, analisi Janus Henderson Investors, al 30 giugno 2023. Partecipazione al mercato delle obbligazioni convertibili degli hedge fund. Le performance passate non sono indicative dei rendimenti futuri.

Nota: non c'è alcuna garanzia che le tendenze passate trovino conferma o che le previsioni si realizzino.

Stiamo andando verso un ritorno dell'arbitraggio delle convertibili nelle strategie Liquid Alternatives?

Nel complesso, il 2024 è stato finora un anno positivo per le nuove emissioni di obbligazioni convertibili: il volume totale del debito emesso ha già superato il livello raggiunto nell'intero 2022, sulla scia di quella che, secondo noi, è una domanda più razionale.

Questa crescita eccezionale è attribuibile a vari fattori:

- Richieste di rifinanziamento: con una percentuale relativamente elevata di obbligazioni convertibili in scadenza di recente o nel prossimo futuro, molti emittenti stanno rivedendo le loro esigenze di rifinanziamento.

- Costo: nel contesto di tassi d'interesse elevati, le cedole più basse delle obbligazioni convertibili hanno offerto un'opzione potenzialmente più efficiente in termini di costi per gli emittenti rispetto alle cedole delle obbligazioni ordinarie (o non convertibili). Si tratta in particolare delle società più piccole, spesso innovative e nelle fasi iniziali del ciclo, in cerca di finanziamenti a costi leggermente inferiori rispetto a quelli delle obbligazioni tradizionali.

- Aspettative di taglio dei tassi: i recenti dati sul calo dell'inflazione hanno portato a un abbassamento dei tassi d'interesse nella parte centrale della curva dei rendimenti. Questa è la durata tipica delle convertibili (ad es. cinque anni) che favorisce le small cap e i titoli tecnologici, il che significa che le società possono emettere convertibili a condizioni relativamente buone.

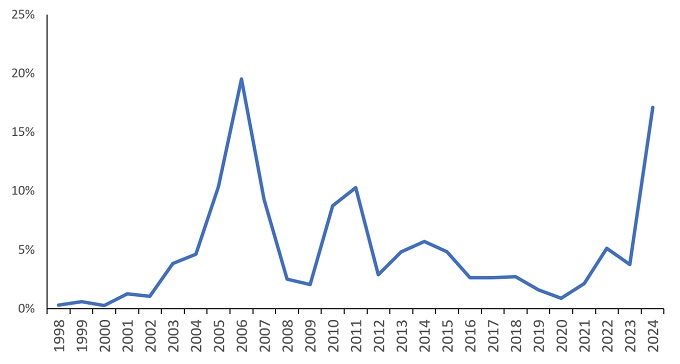

Sebbene i motivi dell'emissione siano diversi, quest'anno si è affermato con prepotenza un nuovo tema: l'emissione di obbligazioni convertibili da parte delle aziende per il buyback delle loro azioni. La Figura 3 mostra la percentuale di operazioni globali in obbligazioni convertibili finalizzate al buyback di azioni proprie:

Figura 3: il volume delle obbligazioni convertibili emesse per finanziare il buyback di azioni proprie è fortemente aumentato

Fonte: BofA Merrill Lynch Global Research, analisi Janus Henderson Investors, dal 1° gennaio 1998 al 30 giugno 2024. Percentuale di operazioni globali in obbligazioni convertibili finalizzate al buyback di azioni proprie. Le performance passate non sono indicative dei rendimenti futuri.

Due aziende di rilievo che hanno emesso obbligazioni convertibili nel 2024 per finanziare il buyback di azioni proprie sono Alibaba e JD.com.

Nel maggio 2024 la multinazionale tecnologica Alibaba ha scritto una pagina di storia grazie alla più grande obbligazione convertibile stand-alone mai emessa negli Stati Uniti (BABA 2031). L'operazione ha raggiunto i 5 miliardi di dollari, superando la più grande operazione di obbligazioni convertibili precedente (4,95 miliardi di dollari), emessa da Ford nel 2006[1]. L'obbligazione convertibile di Alibaba è arrivata dopo un'emissione di 2 miliardi di dollari da parte del provider di tecnologia e servizi JD.com[2], nell'ambito di un importante programma di buyback di azioni proprie volto a migliorare i rendimenti degli azionisti in un contesto di forti pressioni dovute all'elevata concorrenza sui prezzi a livello nazionale.

Quali sono gli effetti sul mercato delle obbligazioni convertibili?

Riteniamo che il contesto attuale favorisca l'arbitraggio delle convertibili, ovvero l'opportunità di sfruttare l'errata determinazione dei prezzi tra un'obbligazione convertibile e il suo sottostante azionario. Sebbene le difficoltà del 2022 abbiano penalizzato i rendimenti dei fondi obbligazionari convertibili long-only, portando naturalmente a deflussi, l'esperienza attuale suggerisce che in generale il mercato delle obbligazioni convertibili è più sensibile ai prezzi e le valutazioni stanno diventando più interessanti. Nel complesso, la combinazione tra l'aumento dell'attività sul mercato primario e valutazioni inferiori sembra fare dell'arbitraggio delle obbligazioni convertibili una valida opzione per l'allocazione del rischio.

Il tema dei tassi è inevitabilmente rilevante per coloro che intendono investire in obbligazioni convertibili. All'inizio di agosto la Bank of England ha ridotto i tassi di interesse dal 5,25% al 5%, con il primo taglio da marzo 2020. L'impatto economico dell'aumento dei tassi ha aumentato la pressione sulla Fed, affinché segua il suo esempio.

I tassi di interesse hanno sulle obbligazioni convertibili lo stesso impatto correlato inverso che hanno sulle obbligazioni corporate ordinarie: una riduzione dei tassi dovrebbe tradursi in un aumento delle valutazioni.

Questo vale soprattutto per le small cap, che tendono a essere più sensibili ai tassi di interesse rispetto alle controparti più grandi, dati i costi più elevati associati ai prestiti (e la maggiore allocazione al debito a tasso variabile). Di conseguenza, potremmo assistere a un aumento delle emissioni da parte di aziende con una minore capitalizzazione di mercato, poiché le società più piccole puntano a emettere debito a basso costo. Il mercato di riferimento è costituito da investitori disposti a impiegare la propria liquidità, nell'aspettativa che il titolo sottostante aumenti di valore.

[1] Fonte: Ford Motor Company, Relazione annuale dicembre 2006.

[2] Fonte: JD.com, 23 maggio 2024.

Bilancio: rendiconto finanziario che fotografa attività, passività e patrimonio netto in un determinato momento. Ogni segmento fornisce agli investitori un'idea di ciò che l'azienda possiede e deve, nonché dell'importo investito dagli azionisti. Si chiama bilancio a causa dell'equazione contabile: attività = passività + patrimonio netto.

Spread creditizio: La differenza di rendimento tra titoli con scadenza simile ma diversa qualità creditizia, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. L'ampliamento degli spread indica generalmente un deterioramento dell'affidabilità creditizia dei mutuatari societari, mentre la contrazione indica un miglioramento.

Titoli obbligazionari: Un titolo di debito emesso da un'azienda o da un governo, utilizzato come mezzo per raccogliere fondi. L'investitore che acquista l'obbligazione sta effettivamente prestando denaro all'emittente dell'obbligazione. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici fissi (una "cedola") e l'eventuale restituzione alla scadenza dell'importo originariamente investito, il valore nominale. A causa dei pagamenti di interessi periodici fissi, sono spesso chiamate anche strumenti, o titoli, obbligazionari.

Indice ICE BofA Global 300 Convertible: Un indice total return globale composto da obbligazioni convertibili emesse da società rappresentative della struttura di mercato dei Paesi del Nord America, dell'Europa e della regione Asia/Pacifico, denominate nelle rispettive valute locali.

Riacquisto di azioni proprie: si ha quando una società riacquista le proprie azioni dal mercato, riducendo così il numero di azioni in circolazione, con un conseguente aumento del valore di ogni azione rimanente. Questo fa aumentare la partecipazione degli attuali azionisti nella società, incluso l'importo dovuto per eventuali pagamenti futuri dei dividendi. In genere segnala l'ottimismo dell'azienda sul futuro e una possibile sottovalutazione del suo patrimonio netto.

Curva dei rendimenti: Un grafico che illustra i rendimenti di obbligazioni di qualità analoga in relazione alle rispettive scadenze, comunemente utilizzato come indicatore delle aspettative degli investitori circa la direzione dell'economia di un Paese. In condizioni normali, ci si può aspettare di vedere una curva dei rendimenti normale/inclinata verso l'alto, in cui i rendimenti delle obbligazioni con scadenza più breve sono inferiori a quelli delle obbligazioni con una scadenza più lunga. La forma della curva dei rendimenti può variare in modo significativo, a seconda dell'andamento dei rendimenti che gli investitori prevedono in futuro.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Le SPAC sono società di comodo create per acquisire aziende. Essendo complesse e spesso prive della trasparenza delle società consolidate, presentano maggiori rischi per gli investitori.

Rischi specifici

6 minuti di lettura

In sintesi

- Per quasi un decennio, l'arbitraggio delle obbligazioni convertibili, che un tempo era una strategia di base per gli investitori absolute return, è stato poco apprezzato e ha generato scarsi rendimenti.

- Il mercato è stato dominato da investitori long-only insensibili ai prezzi. Ora, tuttavia, sembra che le cose stiano cambiando.

- Osserviamo valutazioni sempre più interessanti per le obbligazioni convertibili e la possibilità di continuare a emettere nuove emissioni per sostenere un rilancio di questa consolidata strategia.

Approfondimenti correlati