Investor Survey: le preoccupazioni a breve termine mettono in secondo piano gli obiettivi a lungo termine

L'Investor Survey di Janus Henderson rivela che un contesto macroeconomico incerto sta inducendo alcuni investitori a prendere decisioni di portafoglio come reazione a eventi di breve termine. Gli specialisti degli investimenti Michael McNurney ed Erika Oquist spiegano perché la formazione sia fondamentale per aiutare gli investitori a rimanere in carreggiata.

8 minuti di lettura

In sintesi

- Il nostro Investor Survey ha rilevato che nell'ultimo anno un terzo degli investitori ha spostato gli asset dalle azioni alla liquidità/all'obbligazionario e il 32% prevede di farlo nei prossimi 12 mesi.

- Questi risultati suggeriscono che molti investitori sono avversi al rischio. Tuttavia, altri intervistati hanno espresso interesse per investimenti settoriali, in particolare tecnologici e sanitari, mentre alcuni investitori sembrano disposti a sacrificare la diversificazione a favore di titoli in voga come i Magnifici 7.

- Con l'88% degli investitori interessati ad ampliare le proprie conoscenze, i consulenti dovrebbero concentrarsi sull'educazione dei clienti per aiutarli a evitare di prendere decisioni a breve termine basate sulle emozioni.

L'Investor Survey annua di Janus Henderson rivela che gli investitori sono alle prese con una serie di incertezze che creano in loro timori, tra cui le imminenti elezioni presidenziali, l'inflazione e le preoccupazioni per una possibile recessione.

L'indagine, condotta da aprile a maggio 2024, ha rilevato che l'aumento dei tassi di interesse e la volatilità del mercato hanno indotto più di un terzo degli investitori a disinvestire dalle azioni nell'ultimo anno e il 32% prevede di farlo nei prossimi 12 mesi. Nel frattempo, quasi l'80% degli investitori è preoccupato per l'impatto delle elezioni sulle proprie finanze e il 62% prevede di ridurre il rischio di portafoglio fino a che non sarà noto il risultato elettorale. (Per saperne di più sulle preoccupazioni degli investitori in merito alle elezioni, leggete l'articolo del nostro collega Ben Rizzuto.)

Questo tipo di decisioni, prese come reazione a preoccupazioni a breve termine, possono mettere a repentaglio gli obiettivi a lungo termine di un investitore. Ecco perché è fondamentale che i consulenti aiutino gli investitori a mantenere la prospettiva e a restare in linea con il loro piano finanziario a lungo termine.

La ricerca della sicurezza ha un costo

Quasi la metà degli investitori ha dichiarato che il motivo per cui si è spostato o ha pianificato di uscire dalle azioni è perché "si sente più sicuro nella liquidità e/o nell'obbligazionario". A questi investitori potrebbe non sembrare di sacrificare molto per essere in una posizione di avversione al rischio, ora che i conti di risparmio, i mercati monetari e i certificati di deposito generano rendimenti relativamente interessanti con un rischio trascurabile. Ma mentre le disponibilità è utile per le esigenze di liquidità a breve termine, gli investitori dovrebbero essere consapevoli di due notevoli insidie associate all'utilizzo della liquidità come strategia di investimento a lungo termine.

In primo luogo, con il taglio dei tassi da parte della Federal Reserve (Fed), i rendimenti della liquidità scenderanno all'unisono e gli investitori che detengono questo asset non saranno riusciti a incamerare rendimenti più elevati per un periodo significativo.

In secondo luogo, i tassi cash non beneficiano dei rendimenti in calo come molti altri asset rischiosi. Ad esempio, le obbligazioni a tasso fisso subiscono un apprezzamento del prezzo quando i rendimenti scendono, mentre il valore attuale degli utili futuri di una società aumenta quando i tassi scendono, incrementando il valore delle sue azioni, a parità di altre condizioni.

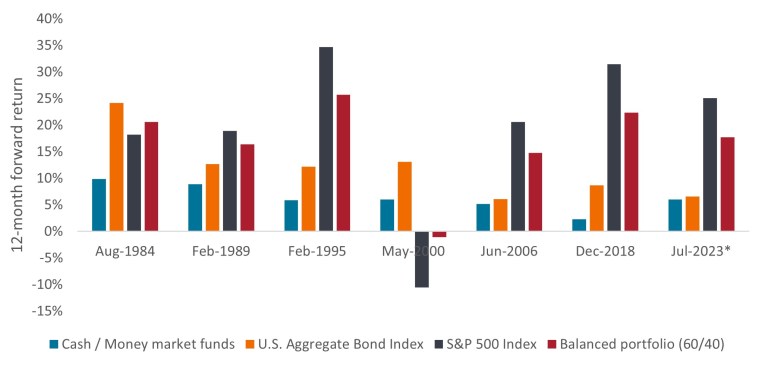

I dati storici di mercato possono aiutare a dimostrare questi concetti ai clienti. Come mostra la Figura 1, gli asset rischiosi (azioni, obbligazioni e portafogli bilanciati) hanno ampiamente sovraperformato la liquidità nel periodo di 12 mesi successivo all'ultimo rialzo dei tassi della Fed.

Figura 1: Rendimenti a 12 mesi dopo l'ultimo rialzo dei tassi della Fed

La liquidità è rimasta indietro rispetto agli asset rischiosi in sei degli ultimi sette cicli, una volta che la Fed ha smesso di alzare i tassi.

Fonte: Bloomberg, Janus Henderson Investors, al 31 agosto 2024. *Il periodo di luglio 2023 mostra i rendimenti su 7 mesi a decorrere dal 31 luglio 2023 al 29 febbraio 2024. Il portafoglio bilanciato è una combinazione di indice S&P 500® (60%) e indice Bloomberg U.S. Aggregate Bond (40%) e prevede un ribilanciamento annuale. Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, Janus Henderson Investors, al 31 agosto 2024. *Il periodo di luglio 2023 mostra i rendimenti su 7 mesi a decorrere dal 31 luglio 2023 al 29 febbraio 2024. Il portafoglio bilanciato è una combinazione di indice S&P 500® (60%) e indice Bloomberg U.S. Aggregate Bond (40%) e prevede un ribilanciamento annuale. Le performance passate non sono indicative dei rendimenti futuri.

Per gli investitori che potrebbero essere riluttanti a passare alle azioni, ma sono disposti ad assumersi un rischio incrementale, l'obbligazionario potrebbe essere una destinazione logica lungo lo spettro del rischio. Come nel caso delle strategie del mercato monetario, anche le obbligazioni hanno visto i rendimenti tornare a livelli interessanti. A differenza dei mercati monetari, tuttavia, le obbligazioni hanno un potenziale di apprezzamento nel caso in cui sui mercati sviluppati proseguano i tagli dei tassi di riferimento nei prossimi trimestri.

Gli investitori che non vogliono ritrovarsi con una duration troppo bassa in questo scenario e che sono preoccupati per il rischio di reinvestimento sui mercati monetari e della liquidità, possono essere avvantaggiati dall'adozione di un approccio barbell alla duration nei loro portafogli obbligazionari. Tale approccio può essere concretizzato abbinando l'allocazione front-end con asset a duration più lunga, come i Treasury, i titoli garantiti da ipoteca (MBS) o le obbligazioni investment grade.

Dare tempo al mercato invece di puntare sul market timing

Il 55% degli investitori che ha dichiarato di essere preoccupato per una recessione potrebbe scegliere di parcheggiare i fondi in liquidità in attesa di maggiori certezze economiche. Anche in questo caso, è possibile utilizzare i dati storici per dimostrare i problemi associati all'adozione di questo tipo di approccio attendista.

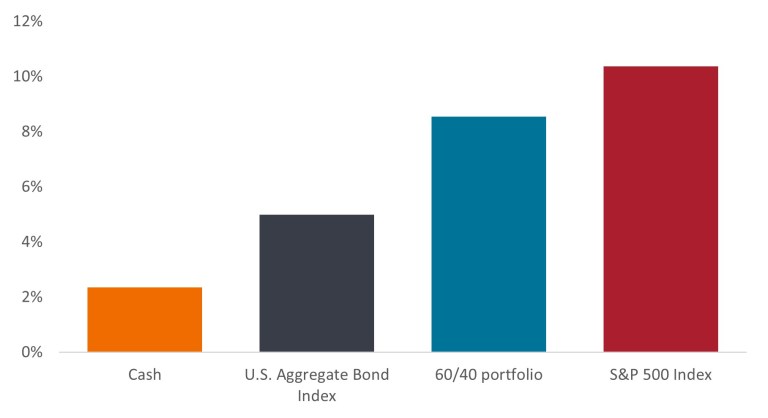

L'esempio 2 mostra come gli asset rischiosi abbiano in media sovraperformato significativamente la liquidità nel lungo termine, illustrando il costo opportunità di essere fuori dai mercati. Allo stesso modo, aspettare di rientrare può rivelarsi costoso a lungo termine, dato che i mercati in genere si muovono troppo velocemente perché gli investitori reagiscano in tempo. Ciò è importante perché perdere la prima fase di rialzo in un rally di mercato può essere un fattore determinante che porta a registrare rendimenti inferiori a lungo termine. Inoltre, la liquidità e gli strumenti alternativi alla liquidità non forniscono un reddito significativo se corretti per l'inflazione (elemento che non è evidenziato dal grafico sottostante).

Figura 2: Rendimento medio su periodi rolling di 5 anni (1996 – 2023)

Fonte: Bloomberg, al 31 dicembre 2023. Rendimento medio annualizzato su periodi rolling di 5 anni basato sulla performance per anno solare. Il portafoglio bilanciato 60/40 è una combinazione del 60% dell'indice S&P 500 e del 40% dell'indice Bloomberg U.S. Aggregate Bond e presuppone un ribilanciamento annuale. Le performance passate non sono indicative dei rendimenti futuri.

Fonte: Bloomberg, al 31 dicembre 2023. Rendimento medio annualizzato su periodi rolling di 5 anni basato sulla performance per anno solare. Il portafoglio bilanciato 60/40 è una combinazione del 60% dell'indice S&P 500 e del 40% dell'indice Bloomberg U.S. Aggregate Bond e presuppone un ribilanciamento annuale. Le performance passate non sono indicative dei rendimenti futuri.

Non lasciare che la paura di perdere l'occasione intralci la diversificazione

Se da un lato gli investitori sembrano diffidare delle azioni su alcuni fronti, dall'altro vedono anche aree di opportunità. Gli investitori hanno espresso il massimo entusiasmo per la tecnologia, con il 73% che considera il settore una buona opportunità di investimento per i prossimi 12 mesi.

Data l'attenzione dei media per i Magnifici 7 che sono appunto costituiti dalle cosiddette Big Tech, non sorprende che gli investitori siano attratti dai titoli tecnologici. Tuttavia, il nostro sondaggio indica che l'entusiasmo, spesso basato sulla paura di perdere l'occasione, sta inducendo alcuni investitori ad abbandonare un principio chiave dell'investimento a lungo termine: la diversificazione.

Agli investitori è stato chiesto di scegliere tra un portafoglio composto esclusivamente da azioni delle Magnifiche 7 e un portafoglio composto da 493 grandi società statunitensi che esclude Mag 7. Quasi la metà (44%) ha scelto il portafoglio costituito solo da Mag 7 invece dell'opzione più diversificata. (Vale la pena notare che solo il 23% ha citato la "diversificazione" come motivo per spostarsi/pianificare di uscire dalle azioni).

L'entusiasmo per le Mag 7 potrebbe ruotare attorno al più grande tema di investimento del mercato: l'intelligenza artificiale (AI). I nostri team d'investimento ritengono che l'AI possa essere il più grande moltiplicatore economico della storia e il più grande stimolatore di produttività dalla rivoluzione industriale: dei buoni motivi per cercare di essere esposti al tema. Tuttavia, la paura di perdere l'occasione non è un motivo per abbandonare una strategia d'investimento disciplinata e a lungo termine incentrata su fonti di rischio e rendimento diversificate.

Il nostro sondaggio ha rilevato che un'altra componente preferita dal mercato è il settore sanitario. Il filo conduttore tra tecnologia e sanità è l'innovazione. Le aziende tecnologiche sono generalmente considerate i principali innovatori, è il settore sanitario ha sviluppato rapidamente nuove terapie per malattie precedentemente incurabili.

Con questo in mente, quando si lavora con i clienti che sperimentano la paura di perdere l'occasione di investire nelle Mag 7 o in altre aree di tendenza del mercato, i consulenti possono spiegare che la sanità e altri settori possono fornire un'esposizione indiretta all'AI consentendo al contempo una maggiore diversificazione. Inoltre, a causa della volatilità associata a questi settori, è giustificato un approccio d'investimento disciplinato e a lungo termine.

Educare l'investitore

È naturale per gli investitori provare ansia e paura di fronte all'incertezza. Ma queste emozioni diventano un problema quando influenzano le decisioni di allocazione del portafoglio.

L'avversione alle perdite e la paura di perdere l'occasione possono indurre gli investitori a una mentalità di market timing o portarli ad accumulare i titoli più in voga invece di mantenere la diversificazione. La mancanza di conoscenza o l'incomprensione possono rendere gli investitori più vulnerabili a queste trappole. A nostro avviso, il miglior rimedio è l'educazione finanziaria e una consulenza ponderata e professionale.

Il nostro sondaggio ha evidenziato dati promettenti su questo fronte: l'88% degli investitori ha dichiarato di essere molto o abbastanza interessato a sviluppare una conoscenza degli investimenti. È evidente che i consulenti hanno a disposizione un'ampia gamma di possibilità per educare i clienti e aiutarli a concentrarsi sugli obiettivi a lungo termine, alleviando l'ansia per gli eventi a breve termine.

L'indice Bloomberg U.S. Aggregate Bond misura il mercato delle obbligazioni imponibili investment grade a tasso fisso denominate in USD.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

La diversificazione non garantisce un profitto né elimina il rischio di subire perdite dall'investimento.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli azionari sono soggetti a rischi, incluso il rischio di mercato. I rendimenti fluttueranno in risposta a sviluppi relativi all'emittente o politici ed economici.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui di fronte all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono i mutui anticipatamente se i tassi d'interesse diminuiscono. Questi rischi possono ridurre i rendimenti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

8 minuti di lettura

In sintesi

- Il nostro Investor Survey ha rilevato che nell'ultimo anno un terzo degli investitori ha spostato gli asset dalle azioni alla liquidità/all'obbligazionario e il 32% prevede di farlo nei prossimi 12 mesi.

- Questi risultati suggeriscono che molti investitori sono avversi al rischio. Tuttavia, altri intervistati hanno espresso interesse per investimenti settoriali, in particolare tecnologici e sanitari, mentre alcuni investitori sembrano disposti a sacrificare la diversificazione a favore di titoli in voga come i Magnifici 7.

- Con l'88% degli investitori interessati ad ampliare le proprie conoscenze, i consulenti dovrebbero concentrarsi sull'educazione dei clienti per aiutarli a evitare di prendere decisioni a breve termine basate sulle emozioni.