Opportunità di reddito in un contesto di volatilità dei tassi

James Briggs, gestore di portafoglio in ambito obbligazionario, esamina la recente volatilità delle aspettative sui tassi e il motivo per cui ora potrebbe essere un buon momento per bloccare i rendimenti delle obbligazioni a breve termine prima di un potenziale declino.

5 minuti di lettura

In sintesi

- La volatilità delle aspettative sui tassi d'interesse ha causato un'impennata dei rendimenti obbligazionari a breve termine, con l'attenzione dei mercati focalizzata sui dati economici negli Stati Uniti.

- Tuttavia, diverse banche centrali, incluse quelle di Svizzera e Svezia, hanno già iniziato ad abbassare i tassi, mentre si stanno intensificando le aspettative che la Banca centrale europea effettuerà presto un primo taglio.

- Attualmente le obbligazioni societarie investment grade a breve scadenza offrono rendimenti che sono non solo storicamente elevati, ma anche nettamente superiori all'inflazione.

"È difficile fare previsioni, soprattutto sul futuro", una citazione spesso attribuita a Neils Bohr, premio Nobel per la fisica, ma che può risultare altrettanto valida anche in riferimento ai mercati finanziari. Nelle ultime settimane gli operatori di mercato hanno modificato rapidamente le previsioni sui tassi d'interesse.

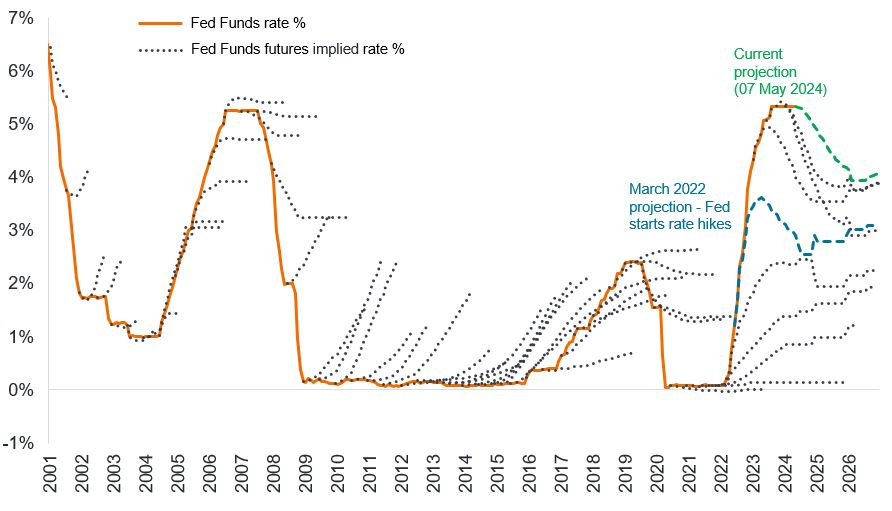

La verità è che il mercato ha avuto alterne fortune in materia di previsioni, come mostra la Figura 1. Le linee tratteggiate riflettono l'aspettativa di mercato nei futures sul livello a cui si troverà il tasso dei fondi federali. Invariabilmente, il mercato sovrastima o sottostima le effettive oscillazioni del tasso di riferimento della Fed.

Figura 1: Aspettative di mercato rispetto alla direzione effettiva dei tassi d'interesse

Fonte: Bloomberg, tasso sui fondi federali, tassi dei futures sui Fed fund a 30 giorni, intervalli di sei mesi, dal 2001 al 2024. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non sono indicative dei rendimenti futuri.

Divergenza dei tassi

Inoltre, con tutti gli occhi puntati sulla Fed, è facile perdere di vista ciò che sta accadendo altrove. La Banca nazionale svizzera, con il taglio di marzo, ha dato il via alla riduzione dei tassi d'interesse nei mercati sviluppati. All'inizio di maggio, la Riksbank svedese ha effettuato a sua volta il primo taglio dei tassi del ciclo. Nel frattempo, molti mercati emergenti avevano già iniziato ad abbassare il costo del denaro nella parte finale dell'anno scorso. Anche l'idea che la Banca centrale europea (BCE) abbia storicamente seguito la Fed non è del tutto vera. Nel 2011, la BCE ha alzato i tassi, anche se questo è un episodio che forse preferisce dimenticare, essendo stata costretta a invertire subito la rotta alla luce della rinnovata debolezza economica.

Tornando a oggi, probabilmente dovremmo aspettarci un disaccoppiamento della politica tra la BCE e la Fed, anche perché l'economia dell'Eurozona relativamente più debole e i progressi più concreti nel contrasto dell'inflazione offrono un percorso più chiaro per la BCE per iniziare a tagliare i tassi prima della Fed.

È sempre stato probabile che l'economia europea avrebbe reagito in modo più deciso ai rialzi dei tassi effettuati negli ultimi due anni. Ciò è dovuto al fatto che le imprese europee operano con un debito a breve termine che deve essere rifinanziato più regolarmente e in media hanno un debito a tasso variabile più elevato. Inoltre, le famiglie europee in genere hanno mutui ipotecari a tasso fisso più brevi rispetto a quanto accade negli Stati Uniti, il che crea un effetto di trasmissione più rapido per la politica monetaria.

Elementi di attrattiva fondamentali

Va detto però che il tentativo di indovinare la tempistica delle mosse delle banche centrali può diventare una distrazione dall'attrattiva fondamentale degli asset. L'ironia è che l'incertezza sui tassi ha creato un'opportunità. I rendimenti delle obbligazioni societarie investment grade a breve termine si aggirano intorno ai livelli più interessanti da oltre un decennio, livelli che peraltro, dall'inizio del millennio, sarebbero tipicamente associati a periodi di crisi (Figura 2).

Figura 2: Rendimento delle obbligazioni societarie investment grade globali a breve scadenza

Fonte: Bloomberg, indice ICE BofA 1-3 year Global Corporate, yield to worst, dal 30 aprile 1999 al 30 aprile 2024. I rendimenti possono variare nel tempo e non sono garantiti. Le performance passate non sono indicative dei rendimenti futuri.

Un aspetto particolarmente convincente oggi è il livello di rendimento reale (rendimento corretto per l'inflazione) che un investitore può ottenere dalle obbligazioni societarie a breve scadenza. In Europa, il tasso offerto dai corporate investment grade a breve termine attualmente supera l'inflazione dell'Eurozona di oltre l'1,6%, a fronte di un rendimento reale tipicamente negativo nell'ultimo decennio (Figura 3).

Figura 3: I rendimenti reali sono ben al di sopra della media storica

Fonte: indice Bloomberg, ICE BofA 1-3 year Euro Corporate, yield to worst, IPC riportato come indice dei prezzi al consumo dell'Eurozona (MUICP), variazione percentuale su base annua (a/a), dal 30 aprile 2014 al 30 aprile 2024. IG = investment grade. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. I rendimenti possono variare nel tempo e non sono garantiti. Le performance passate non sono indicative dei rendimenti futuri.

Non possiamo dire con certezza che la BCE avvierà il ciclo di tagli dei tassi a giugno. Quello che sappiamo, però, è che oggi un investitore in obbligazioni societarie a breve scadenza può raggiungere un livello di rendimento che non solo è relativamente alto in termini storici, ma offre anche una remunerazione che compensa ampiamente l'inflazione attuale.

Il messaggio dell'ultima riunione di politica monetaria della Fed del 1° maggio è stato che, anche nella modalità "attendista" dipendente dai dati della banca, l'asticella per un rialzo dei tassi è alta. I successivi dati sulle buste paga non agricole statunitensi più deboli del previsto, relativi al mese di aprile, sono apparsi coerenti con il recente indebolimento degli indici PMI (sondaggi condotti fra i responsabili degli acquisti) negli Stati Uniti, a indicare che il vigore delle statistiche economiche statunitensi nei sei mesi precedenti forse sta scemando. Nel frattempo, i commenti dei membri del consiglio direttivo della BCE propendono per un avvicinamento ai tagli dei tassi. A nostro avviso, ciò crea un'opportunità asimmetrica: un rischio limitato che i tassi salgano, ma insieme la prospettiva che i rendimenti obbligazionari a più breve scadenza possano rispondere rapidamente (con un calo) a qualsiasi segnale di debolezza dei dati economici e/o conferma di un effettivo avvio del ciclo di tagli.

Di conseguenza, riteniamo che gli investitori in possesso di liquidità inutilizzata dovrebbero fare attenzione al fatto che i tassi sul cash siano probabilmente destinati a scendere nei prossimi mesi. A nostro avviso, le obbligazioni societarie investment grade a breve scadenza offrono l'opportunità di ottenere rendimenti interessanti senza assumere un livello eccessivo di rischio di duration o di credito.

L'indice ICE BofA 1-3 anni Euro Corporate riflette l'andamento del debito societario investment grade denominato in EUR emesso pubblicamente nei mercati nazionali di eurobond o degli Stati membri dell'Eurozona, con una durata residua fino alla scadenza finale inferiore a 3 anni

L'indice ICE BofA 1-3 anni Global Corporate riflette la performance del debito societario investment grade emesso pubblicamente nei principali mercati nazionali e di eurobond, con una durata residua inferiore a 3 anni.

Rischio di credito: il rischio che un mutuatario diventi inadempiente rispetto ai suoi obblighi contrattuali, non riuscendo più a effettuare i pagamenti dovuti sul debito. Qualunque fattore che migliori le condizioni di una società può contribuire a ridurre il rischio di credito.

Obbligazioni societarie: un titolo di debito emesso da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e la restituzione del capitale investito all'emissione, alla data di scadenza.

Default: il mancato pagamento degli interessi da parte di un debitore (come l'emittente di un'obbligazione) o la mancata restituzione di un importo originale prestato alla scadenza.

Duration: la sensibilità del prezzo di un'obbligazione a una variazione dei tassi d'interesse.

Debito a tasso flottante: debito su cui viene applicato un tasso d'interesse variabile.

High yield: obbligazione ad alto rendimento che ha un rating creditizio inferiore a quello di un'obbligazione investment grade, nota anche come obbligazione sub-investment grade. Questi titoli comportano un rischio più elevato che l'emittente non adempia i suoi obblighi di pagamento, per cui in genere vengono emessi con una cedola più alta per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Future su tassi d'interesse: un contratto che consente ad acquirenti e venditori di bloccare i tassi su un asset fruttifero.

Investment grade: un'obbligazione emessa di norma da governi o società con un rischio percepito di non adempiere gli obblighi di pagamento relativamente basso. La qualità superiore di queste obbligazioni si riflette nei rating di credito più elevati.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale investito viene rimborsato agli investitori (insieme alle eventuali cedole finali). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10 anni o più.

Volatilità: la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se le oscillazioni di prezzo sono ampie, la volatilità è alta, mentre se i movimenti sono più lenti e di minore entità, la volatilità è più bassa. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Rendimento: il livello di reddito di un titolo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola annuale per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzato per descrivere un portafoglio, questo parametro rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "spazzatura" comportano un rischio maggiore di insolvenza e volatilità dei prezzi e possono subire oscillazioni di prezzo brusche e improvvise.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- La volatilità delle aspettative sui tassi d'interesse ha causato un'impennata dei rendimenti obbligazionari a breve termine, con l'attenzione dei mercati focalizzata sui dati economici negli Stati Uniti.

- Tuttavia, diverse banche centrali, incluse quelle di Svizzera e Svezia, hanno già iniziato ad abbassare i tassi, mentre si stanno intensificando le aspettative che la Banca centrale europea effettuerà presto un primo taglio.

- Attualmente le obbligazioni societarie investment grade a breve scadenza offrono rendimenti che sono non solo storicamente elevati, ma anche nettamente superiori all'inflazione.