Momento ideale per le small cap globali? Risposte alle domande degli investitori

Le small cap globali offrono agli investitori un potenziale di rendimento a lungo termine. Di seguito riassumiamo le opinioni dei nostri esperti di small cap in risposta ad alcune domande poste dagli investitori in occasione di un recente dibattito a Londra.

8 minuti di lettura

In sintesi

- Le small cap sono scambiate a sconti significativi sulle rispettive medie storiche, il che suggerisce una possibile sottovalutazione.

- Gli sconti attuali offrono agli investitori un'opportunità di trading in vista della ripresa, creando condizioni propizie per investire in questa asset class.

- Gli investitori dovrebbero monitorare attentamente le valutazioni delle small cap e gli indicatori macroeconomici, con la performance storica successiva ai tagli dei tassi che fornisce una finestra strategica per entrare nel mercato.

Nel lungo termine, le società di dimensioni minori (small cap) hanno costantemente sovraperformato le large cap quando sono rimaste nei portafogli per un periodo consistente. Ma perché? Ne abbiamo parlato durante un recente dibattito ospitato dai nostri esperti di small cap, tra cui Richard Brown, Neil Harmon, Rory Stokes e Nick Sheridan.

Perché le piccole battono le grandi?

Perché le small cap vanno meglio delle società analoghe più grandi nel lungo termine? La risposta è da ricercare nel potenziale di crescita maggiore e nel margine di espansione più ampio che le caratterizzano. Le small cap hanno più spazio per crescere in quanto sono meno mature, mancano di una presenza globale e non hanno ancora esplorato appieno i mercati contigui.

Ad esempio, per il gigante tecnologico statunitense Apple raddoppiare il suo fatturato annuo da 400 miliardi di dollari è una sfida molto più difficile rispetto a quella di un'azienda industriale tedesca con un prodotto forte e mercati più nuovi, che mira a raddoppiare un fatturato di 2 miliardi di dollari. Semplicemente, la scala diversa mette in luce il vantaggio matematico che hanno le società più piccole in confronto alle mega cap nel lungo termine. Questa tendenza trova conferma a livello globale (Figura 1) ed è evidente in Regno Unito come in Europa. Gli Stati Uniti hanno fatto eccezione, con le small cap trascurate a causa dell'influenza dei titoli tecnologici mega-capitalizzati come Nvidia e della narrazione dominante sull'intelligenza artificiale (AI).

Figura 1: Record di sovraperformance a lungo termine delle small cap rispetto alle large cap

Fonte: Refinitiv Datastream, indici dei prezzi, Janus Henderson Investors Analysis, al 30 giugno 2024. Le performance passate non sono indicative dei rendimenti futuri.

Nota: indici utilizzati: MSCI World Small Cap e MSCI World Large Cap; MSCI Europe Small Cap e MSCI World Large Cap; Deutsche Numis Smaller Companies ex Investment Trusts e FTSE 100; Russell 2000 e S&P 500.

Domanda degli investitori: Dov'è il vero catalizzatore in termini di afflusso di capitali nelle small cap in Regno Unito? Tutti concordano che lo spazio delle small cap presenta quotazioni scontate e caratteristiche attraenti, ma la sensazione è che sia spazzato quasi costantemente da venti contrari.

Abbiamo osservato diverse fonti che stanno pensando di investire in quest'area nel Regno Unito, tra cui fondi pensione, singoli individui, clienti privati e gestori patrimoniali. C'è anche la speranza e l'aspettativa che il governo possa promuovere e incrementare la proprietà di azioni britanniche da parte dei fondi pensione. Questa direzione di marcia conferma la nostra convinzione che esista un'opportunità significativa per gli investitori in questo settore, attualmente molto sottovalutato. Anche il mix di paura e avidità ha influenzato il mercato; la mancata esposizione alle small cap britanniche negli ultimi due anni non è stata un problema, ma adesso che si ricominciano a vedere i profitti, mi aspetto un interesse molto maggiore per quest'area. – Neil Hermon, Gestore di portafoglio

Vantaggi della diversificazione

Gli investitori possono ottenere benefici da una diversificazione nelle small cap, in virtù delle esposizioni settoriali differenti, ma anche della svolta geopolitica a favore del nearshoring di catene di approvvigionamento in precedenza globali (Figura 2). Le società più piccole tendono a essere più esposte a settori come l'industria e i materiali e meno alla tecnologia, il che contribuisce alla loro ciclicità. Nonostante le attuali incertezze nel ciclo economico, storicamente questa caratteristica ha giocato a favore delle small cap nel lungo termine.

Figura 2: Affrontare la disruption globale – Più beneficiari del nearshoring delle catene di fornitura e maggiore diversificazione

Fonte: Bloomberg, Janus Henderson Investors Analysis, al 30 giugno 2024.

Molti investitori sono pesantemente investiti nelle principali società dell'indice S&P 500. Aggiungendo al mix titoli small cap, possono ottenere esposizione a temi strutturali diversi come il nearshoring, la deglobalizzazione e la ricostruzione delle linee di produzione, che offrono potenzialmente qualcosa di unico ai portafogli. In parole povere, l'aggiunta di small cap a un portafoglio azionario può tradursi in rendimenti più equilibrati nel tempo a causa dei diversi cicli di performance di questi titoli.

Una spinta dall'attività di M&A

Un altro motivo convincente per investire nelle small cap è il vento favorevole costituito dalle fusioni e acquisizioni (M&A), presente e persistente in diverse regioni. La stragrande maggioranza delle attività di M&A prevede l'acquisizione di una small cap, di solito con un premio di offerta che è stato in media del 38% nel 2024. Inoltre, circa il 95% di tutte le operazioni societarie riguarda l'acquisto di un'azione a bassa capitalizzazione.1

Domanda degli investitori: Janus Henderson possiede società più piccole poiché ritiene che abbiano un forte potenziale. Ma se ricevete offerte di acquisizione e le accettate, non perdete la possibilità di ottenere guadagni in futuro?

Tutto dipende dalle valutazioni relative. Se riesci a incassare quel premio e reinvestirlo altrove, il potenziale di rialzo nel portafoglio aumenta. Tuttavia, negli ultimi mesi abbiamo rifiutato un'offerta che prevedeva un premio del 30% poiché riteniamo che la società valga il doppio, pertanto l'offerta è fallita. Sul momento può essere un'esperienza dolorosa, ma fondamentalmente cerchiamo di massimizzare il valore degli asset per i nostri clienti. – Rory Stokes, Gestore di portafoglio

Sottovalutate e snobbate

Osservando le valutazioni delle small cap, in base al rapporto prezzo/utili a 12 mesi, è chiaro che le small cap attualmente sono sottovalutate e poco considerate. Questa divergenza di performance per tutta l'estate suggerisce una domanda repressa di small cap, che vengono scambiate a sconti significativi rispetto alle medie di lungo periodo: 10% nel Regno Unito, 17% in Europa e 5% a livello globale, quindi uno scarto leggermente minore (Figura 3).

Figura 3: Valutazioni delle small cap

Fonte: DataStream, indici MSCI Regional Small Cap, Janus Henderson Investors Analysis, al 12 settembre 2024.

Nota: il rapporto prezzo/utili a termine (P/E forward) è una versione del rapporto tra prezzo e utili (P/E) che utilizza gli utili previsti per il calcolo del P/E.

Queste valutazioni rispetto alle large cap mostrano che le small cap sono scambiate a sconti sostanziali, il che implica un potenziale di investimento in vista della ripresa, una volta che l'economia si sarà stabilizzata.

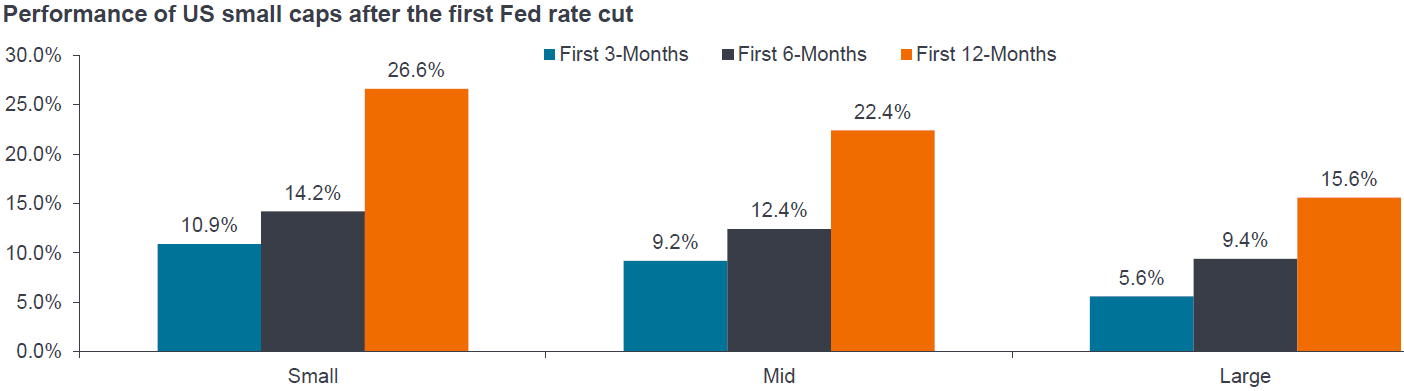

Anche i tagli dei tassi sono una buona notizia per le small cap. I dati storici negli Stati Uniti mostrano che le small cap generalmente hanno registrato un rendimento del 26% nei 12 mesi successivi al primo taglio dei tassi di un ciclo (Figura 4).

Figura 4: Small cap dopo un taglio della Fed

Fonte: Federal Reserve Board, Haver Analytics, Center for Research in Security Prices (CRSP), University of Chicago Booth School of Business, Jefferies, Janus Henderson Investors Analysis.

Nota: ha utilizzato il tasso sui Fed fund dal 1954 al 1963, poi il tasso di sconto dal 1963 al 1994 e successivamente il tasso sui Fed fund. Le performance passate non sono indicative dei rendimenti futuri.

Perché succede?

- Espansione del P/E dovuta alle aspettative di crescita degli utili delle small cap, che sono più sensibili al PIL.

- Una riduzione dei costi di finanziamento molto maggiore per le small cap che per le large cap.

- La minore volatilità di mercato e incertezza economica si riflette in una riduzione dei timori per la liquidità, che stimola la domanda istituzionale in un'asset class più illiquida.

- I costi di finanziamento inferiori incoraggiano l'attività di M&A.

Domanda dell'investitore: Cosa vi tiene svegli la notte? Cosa vi preoccupa di più, per quanto riguarda gli investimenti small cap, nei prossimi 12 mesi?

Qualunque cosa sia, probabilmente non sarà questo il fattore che alla fine avrà un impatto su di noi, perché è improbabile che noi, e il mondo degli investimenti in generale, lo vedremo effettivamente arrivare. Dobbiamo essere pronti alle sorprese. Tuttavia, mi preoccupano gli aspetti di politica e la perdita del dividendo di pace, e sono questioni che non si stanno risolvendo. Dal mio punto di vista, l'AI mette a grave rischio l'occupazione per una certa generazione, anche se potrebbe essere vantaggiosa per un'altra. In definitiva, i prezzi delle azioni scalano il proverbiale muro di preoccupazione perché le persone si tirano indietro. La paura e l'avidità, per definizione, allontanano i prezzi delle azioni dal rispettivo valore fondamentale. Pertanto, più le persone diventano timorose a breve termine, meglio è per gli investimenti a lungo termine, a condizione che ci sia la volontà di far seguire alle parole i fatti. Riteniamo che un approccio di gestione attiva alle small cap metta gli investitori in una posizione di forza per ottenere buoni risultati. – Nick Sheridan, Gestore di portafoglio

INFORMAZIONI IMPORTANTI

I riferimenti a singoli titoli non costituiscono un invito ad acquistare, vendere o conservare tali titoli, strategie di investimento o settori di mercato, che non devono essere considerati necessariamente redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati.

Le performance passate non sono una garanzia dei rendimenti futuri.

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

I titoli con una capitalizzazione più ridotta possono essere meno stabili e più vulnerabili agli sviluppi avversi, oltre ad essere più volatili e meno liquidi dei titoli a maggiore capitalizzazione

L'indice MSCI Europe Small Cap rappresenta le small cap dei mercati sviluppati (DM) d'Europa. Copre circa il 14% della capitalizzazione di mercato corretta per il flottante dell'universo azionario europeo.

L'indice MSCI Europe Large Cap rappresenta i titoli large cap che presentano nel complesso caratteristiche di stile value, in 15 mercati sviluppati d'Europa.

Deutsche Numis Smaller Companies (ex-Investment Trusts) è una misura della performance combinata di società small cap (il 10% inferiore) quotate alla Borsa di Londra, escluse le società di investimento. Fornisce un utile confronto in base al quale è possibile valutare la performance del Fondo nel tempo.

Il FTSE 100 è composto dalle 100 blue chip più capitalizzate quotate alla Borsa di Londra.

Il Russell 2000 è un indice del mercato azionario che misura la performance delle 2000 società più piccole incluse nell'indice Russell 3000.

L'indice S&P 500 è un indice ponderato per la capitalizzazione di mercato che comprende le 500 principali società quotate in borsa negli Stati Uniti.

L'indice MSCI World Small Cap rappresenta le small cap di 23 mercati sviluppati. Composto da oltre 4000 titoli, copre circa il 14% della capitalizzazione di mercato corretta per il flottante di ciascun paese.

L'indice MSCI World Large Cap rappresenta le large cap di 23 mercati sviluppati. Con 614 componenti, copre circa il 70% della capitalizzazione di mercato corretta per il flottante di ciascun paese.

1Fonte: Bloomberg, Factset, elaborazioni di J.P. Morgan, Janus Henderson Investors Analysis, al 30 giugno. Nota: sono escluse le azioni con una capitalizzazione di mercato inferiore a 100 milioni di dollari.

Azioni cicliche: sono quelle delle aziende che vendono articoli di consumo voluttuari (come le automobili), o i settori altamente sensibili ai cambiamenti dell'economia (es. minerario).

Sconto: si riferisce a una situazione in cui un titolo viene scambiato a un prezzo inferiore al suo valore fondamentale o intrinseco. La situazione opposta è quella in cui un titolo viene scambiato a un premio.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Gli attivi con una bassa correlazione dovrebbero fornire la massima diversificazione.

Ciclo economico: fluttuazione dell'economia tra periodi di espansione (crescita) e di contrazione (recessione), comunemente misurata in termini di prodotto interno lordo (PIL). Dipende da molti fattori, tra cui la spesa delle famiglie, del governo e delle imprese, il commercio, la tecnologia e le politiche delle banche centrali. Nel ciclo economico sono state individuate quattro fasi. La "fase iniziale del ciclo" è il momento in cui l'economia passa dalla recessione alla ripresa; per "metà ciclo" s'intende il periodo successivo di crescita positiva (ma più moderata). Nella "fase finale del ciclo" la crescita rallenta man mano che l'economia raggiunge il suo pieno potenziale: i salari e l'inflazione iniziano a crescere, portando a un calo della domanda e alla diminuzione degli utili societari; infine c'è la quarta fase: la recessione.

Large cap: società ben affermate con una valutazione (capitalizzazione di mercato) superiore a una determinata soglia, ad es. 10 miliardi di dollari negli Stati Uniti. Può anche essere usato come termine relativo. Gli indici a grande capitalizzazione, come il FTSE 100 nel Regno Unito o l'S&P 500 negli Stati Uniti, riflettono le performance delle più grandi società quotate in borsa, piuttosto che dell'insieme dei titoli al di sopra di una certa soglia dimensionale.

Macroeconomia/Microeconomia: la macroeconomia è la branca che studia i fattori su larga scala relativi all'economia, come l'inflazione, la disoccupazione o la produttività. La microeconomia è lo studio dell'economia su scala molto più ridotta, in termini di comportamento di individui o aziende.

Mega cap: la fascia più alta per le società in termini di capitalizzazione di mercato. Le società con una valutazione (capitalizzazione di mercato) superiore a 200 miliardi di dollari negli Stati Uniti sono considerate mega cap. Si tratta di società importanti e altamente riconoscibili con esposizione internazionale, che spesso rappresentano una ponderazione significativa in un indice.

Corso azionario: il prezzo di acquisto (o vendita) di un'azione di una società, escluse commissioni e imposte. Per i fondi comuni di investimento: il prezzo medio di chiusura delle azioni alla fine del mese.

Small cap: società con una valutazione (capitalizzazione di mercato) compresa entro una determinata fascia, ad es. tra 300 milioni e 2 miliardi di dollari negli Stati Uniti, anche se queste cifre in genere rappresentano solo una stima. I titoli small cap potenzialmente offrono una crescita più rapida rispetto a quelli di società più grandi, a fronte di una maggiore volatilità.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

8 minuti di lettura

In sintesi

- Le small cap sono scambiate a sconti significativi sulle rispettive medie storiche, il che suggerisce una possibile sottovalutazione.

- Gli sconti attuali offrono agli investitori un'opportunità di trading in vista della ripresa, creando condizioni propizie per investire in questa asset class.

- Gli investitori dovrebbero monitorare attentamente le valutazioni delle small cap e gli indicatori macroeconomici, con la performance storica successiva ai tagli dei tassi che fornisce una finestra strategica per entrare nel mercato.