Quanto potrebbero scendere i rendimenti obbligazionari?

Jenna Barnard e Dillan Shah del team Global Bonds discutono della direzione dei rendimenti obbligazionari utilizzando quattro quadri analitici, tra cui la loro analisi storica.

7 minuti di lettura

In sintesi

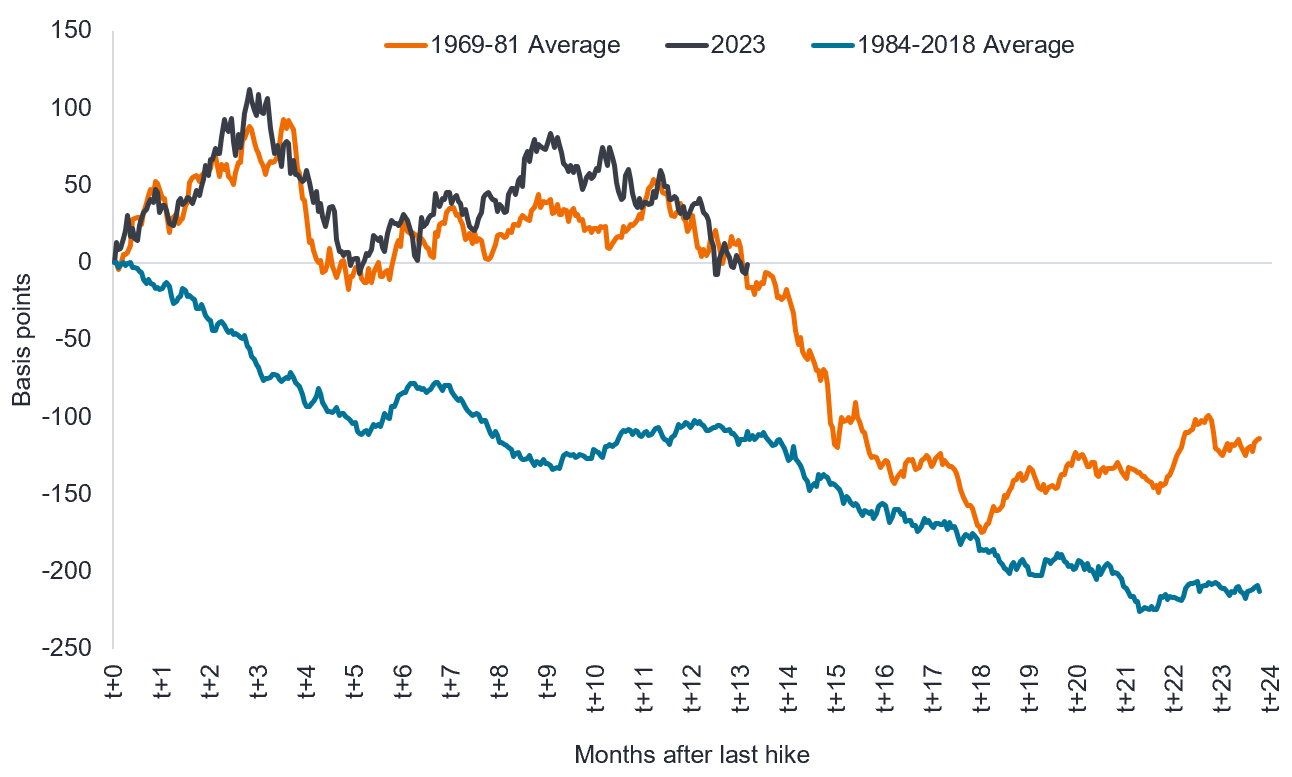

- L'andamento dei rendimenti dei titoli di Stato statunitensi a 10 anni continua a seguire da vicino uno dei due percorsi descritti nella nostra analisi storica.

- Arricchiamo questa analisi con altri tre quadri analitici per determinare i livelli a cui potrebbero scendere i rendimenti obbligazionari a 10 anni in un contesto di soft landing.

- Se i mercati del lavoro o l'economia dovessero deteriorarsi, il calo dei rendimenti potrebbe essere più sostanziale e le obbligazioni offrirebbero plusvalenze potenzialmente maggiori.

Nel corso di quest'anno c'è stato consenso sul fatto che i rendimenti obbligazionari non sarebbero diminuiti, nemmeno in un ciclo di taglio dei tassi. In effetti, il prezzo di mercato dei rendimenti obbligazionari decennali futuri (secondo il mercato a termine) era stata un'estrapolazione lineare partendo dalla posizione dei rendimenti obbligazionari in quel momento. Il messaggio che passava era che il rendimento di benchmark dei titoli di Stato a 10 anni negli Stati Uniti (come anche in altri Paesi) non sarebbe sceso al di sotto del livello a cui si trovava in quel momento, livello che per quasi tutto quest'anno (nel caso degli USA) è stato superiore al 4%.1 La reazione di buon senso sarebbe un certo grado di incredulità: secondo le stime, nei prossimi anni nessuna asset class si manterrà tranquillamente ai livelli attuali.

Si sono diffuse molte narrazioni a sostegno di questa visione, spesso incentrate sul concetto non osservabile di premio a termine, ma tutte in contrasto con la logica economica di base secondo cui, senza un calo dei rendimenti obbligazionari, i tagli dei tassi di interesse non avrebbero inciso sull'economia innescando un calo dei tassi ipotecari, dei rendimenti delle obbligazioni societarie, ecc.

La reazione più dettagliata che abbiamo cercato di comunicare è che questa visione è in contrasto anche con la lunga storia della performance del mercato obbligazionario statunitense dopo l'ultimo rialzo dei tassi. In tutti i casi di studio sin dalla fine degli anni '60, e quindi incluso anche il mercato obbligazionario ribassista secolari degli anni '70, i rendimenti a 10 anni sono sempre diminuiti materialmente dalla data dell'ultimo rialzo dei tassi. Il punto di partenza per l'ultimo rialzo dei tassi negli Stati Uniti è il 27 luglio 2023, quando il rendimento del bond governativo statunitense a 10 anni era al 3,87%. Vale la pena ricordare che il prezzo delle obbligazioni aumenta quando il loro rendimento scende, quindi per gli investitori obbligazionari un calo del rendimento può offrire una plusvalenza insieme al reddito.

Prospettive di aumento dei rendimenti...

Nella Figura 1 sotto viene illustrata come l'evoluzione dei rendimenti a 10 anni nel periodo 2023-2024 (grigio scuro) sia progredita nei mesi successivi all'ultimo rialzo dei tassi. Indubbiamente, il trend ha seguito un percorso storico più accidentato e frustrante nella realizzazione di rendimento obbligazionario (la linea arancione), che è una media della performance nei tre cicli dalla fine degli anni '60 all'inizio degli anni '80. Ma l'ha replicato molto bene e il punto chiave è che anche questo percorso alla fine converge verso l'esperienza molto più immediata dei sei cicli dal 1984 al 2020 (linea blu).

Figura 1: Variazione del rendimento dei Treasury USA a 10 anni dopo l'ultimo rialzo dei tassi

Fonte: Bloomberg, elaborazioni di Janus Henderson, al 22 agosto 2024. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno.

… con meno rischi?

Quando abbiamo presentato per la prima volta questo grafico nel gennaio 2024, abbiamo chiaramente affermato che il rischio di questa analisi era quello di non aver colto l'ultimo rialzo dei tassi. Sebbene la Federal Reserve (Fed) statunitense sia rimasta strenuamente in attesa, sostenendo che i tassi erano restrittivi e funzionanti, nell'aprile 2024 si è levato un coro di voci a chiedere per il 2024 l'assenza di tagli dei tassi. Questa richiesta è stata zittita dai recenti quattro mesi di dati positivi sull'inflazione e di indebolimento del mercato del lavoro, tanto che ora per settembre c'è un taglio previsto dalla Fed, sempre più concentrata su entrambi gli aspetti del suo duplice mandato. La Fed ha il mandato di perseguire due obiettivi economici: la stabilità dei prezzi e la massima occupazione.

Fin dove potrebbero arrivare i rendimenti obbligazionari?

Oggi, i rendimenti obbligazionari si trovano praticamente allo stesso livello raggiunto all'inizio di quest'anno e alla data dell'ultimo rialzo dei tassi nel luglio 2023.2 Lo scopo di questo articolo è un sintetico aggiornamento su questo quadro storico per valutare a quale livello, come team, potremmo ragionevolmente aspettarci che scenda il rendimento del titolo di Stato statunitense a 10 anni, se continuerà a scendere. In questa sede proponiamo diverse chiavi di lettura, tutte basate su quella che potrebbe essere definita la prosecuzione di un soft landing (una riduzione controllata dell'inflazione che porta a un moderato rallentamento dell'economia). La conclusione è che puntiamo a un calo dei rendimenti obbligazionari in un intervallo compreso tra il 3,25 e il 3,75%. In caso di hard landing (una contrazione più marcata dell'economia accompagnata da un aumento della disoccupazione), è opportuno ipotizzare obiettivi molto più bassi per il rendimento decennale, con le obbligazioni come asset class che forniscono una copertura efficace a quegli asset rischiosi come le azioni. Lo scenario ribassista rimane che non abbiamo visto l'ultimo rialzo dei tassi, cosa che sembra sempre più improbabile.

Quattro potenziali chiavi di lettura:

- Lezione di storia: studiando i singoli esempi dalla fine degli anni '60, il calo minimo dei rendimenti è stato di 72 punti base (pb) rispetto ai rendimenti a 10 anni alla data dell'ultimo rialzo dei tassi. Ciò, se replicato oggi, si tradurrebbe in un rendimento del 3,25%. Il successivo calo più contenuto è stata una flessione di 163 pb dei rendimenti a 10 anni, con un calo medio del rendimento decennale di 260 pb.

- Le obbligazioni si riagganciano allo slancio di crescita: durante l'ultimo mercato ribassista obbligazionario, il rendimento a 10 anni è diventato molto teso al rialzo rispetto allo slancio di crescita. Per quest'ultimo, stiamo utilizzando il trend direzionale dell'indice dei nuovi ordini dell'Institute for Supply Management (ISM). Se il rendimento delle obbligazioni decennali si riagganciasse all'indice dei nuovi ordini ISM avremmo un rendimento del 3,7% ma, come si vede nella Figura 2 sotto, storicamente questo rendimento è sempre inferiore, aprendo a ulteriori obiettivi al ribasso.

- Tassi d'interesse: sulla base di un approccio semplice/meccanico rispetto alla posizione dei tassi d'interesse, possiamo utilizzare una regola di Taylor fornita da James Bullard, ex membro della Fed, nel 2022. Secondo questa regola, il limite inferiore, semplicemente utilizzando la disoccupazione corrente e l'inflazione core (PCE core), indicherebbe un tasso d'interesse del 2% con un limite superiore del 3,25%. Ipotizzando una curva dei rendimenti inclinata verso l'alto (discutibile l'entità della pendenza, se la Fed non taglierà in tassi in modo deciso), ciò potrebbe plausibilmente fornire un obiettivo di rendimento obbligazionario a 10 anni del 3,50-4%.

- Analisi tecnica: durante questo mercato ribassista quadriennale per le obbligazioni, i rendimenti a 10 anni sono aumentati di 335 pb.3 Osservando l'esperienza di un mercato obbligazionario ribassista secolare negli anni '70, si può osservare che i rendimenti obbligazionari non sono diminuiti linearmente. In effetti, il ritracciamento verso rendimenti più bassi ha visto dei crolli del rendimento obbligazionario, recuperando in minima parte il 50% dell'intero sell-off. Se ipotizziamo un calo più modesto dei rendimenti obbligazionari compreso tra il 50% e il 61,8% (livelli chiave di Fibonacci), si punterebbe a un rendimento obbligazionario a 10 anni compreso tra il 2,75% e il 3,25%.

Figura 2: I rendimenti obbligazionari statunitensi rimangono elevati rispetto allo slancio di crescita

Nuovi ordini ISM rispetto al differenziale dei rendimenti

Fonte: elaborazioni di Janus Henderson Investors, Bloomberg, indice dei nuovi ordini ISM e rendimento dei titoli di Stato statunitensi a 10 anni su un periodo di tre anni. Dal gennaio 1967 all'agosto 2024. I rendimenti possono variare nel tempo e non sono garantiti. Le performance passate non garantiscono rendimenti futuri.

Sintesi

Questo articolo è volto a fornire una tabella di marcia di base per la nostra riflessione su dove potrebbero arrivare i rendimenti obbligazionari in una prosecuzione dell'attuale narrativa di soft landing. Come accennato, abbiamo avuto opinioni divergenti sulle prospettive dei rendimenti obbligazionari in caso di soft landing rispetto al forte consenso del mercato e ai prezzi a termine. Storicamente, i rendimenti obbligazionari sono sempre scesi dopo la fine di un ciclo di rialzo dei tassi, sia con un atterraggio soft che con uno hard. La differenza fondamentale è che il soft landing vede un irripidimento della curva dei rendimenti minore e in alcuni casi (1995) nullo.

Man mano che i rendimenti obbligazionari iniziano a convergere con il nostro punto di vista e l'esperienza storica, vediamo un potenziale ulteriore ribasso dei rendimenti obbligazionari. Con il calo della volatilità obbligazionaria e le correlazioni con gli asset rischiosi che iniziano a virare in terreno negativo, le obbligazioni occupano un posto sempre più utile in un portafoglio multi-asset. E se la probabilità di un hard landing aumenta (la disoccupazione è il fattore chiave da tenere d'occhio), il mercato obbligazionario in qualche misura dovrebbe scontarlo, offrendo la prospettiva di ulteriori cali dei rendimenti obbligazionari e di un aumento dei relativi prezzi.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Le performance passate non garantiscono rendimenti futuri.

1I meccanismi più dettagliati prevedevano che, sebbene i rendimenti a più breve termine, ad es. a 2 anni, fossero destinati a scendere leggermente nei prossimi anni, l'effetto sul prezzo dell'irripidimento a termine di consenso faceva sì che il rendimento decennale rimanesse invariato negli anni successivi.

2Fonte: Bloomberg, rendimento dei titoli di Stato USA a 10 anni, 3,85% al 22 agosto 2024.

3Fonte: Bloomberg, rendimento dei titoli di Stato USA a 10 anni, dal 4 agosto 2020 al 22 agosto 2024.

Rendimento del Treasury a 10 anni: è il tasso d'interesse sulle obbligazioni governative statunitensi (Treasury) che scadono 10 anni dopo la data di acquisto.

L'indice dei prezzi della spesa per consumi personali di base (Core Personal Consumption Expenditure o PCE) è una misura dei prezzi che le persone che vivono negli Stati Uniti pagano per beni e servizi, esclusi cibo ed energia. È una misura dell'inflazione.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Disinflazione: calo del tasso di inflazione.

Ritracciamento di Fibonacci. Si tratta di un metodo di analisi tecnica, che utilizza modelli predittivi nei grafici e stabilisce i livelli di supporto e resistenza potenziali. Prende il nome dalla sequenza di Fibonacci e deriva da essa. I livelli chiave sono diminuzioni/aumenti del 23,6%, 38,2%, 50%, 61,8% e 78,6%. I livelli di Fibonacci sono stati osservati in natura e in geometria e, poiché molti esperti del mercato vi prestano attenzione, hanno anche una componente di auto-realizzazione. Non è, comunque, opportuno fare affidamento esclusivamente su questi livelli, perché il futuro è imprevedibile.

Mercato a termine: mercato over-the-counter che stabilisce il prezzo di uno strumento finanziario o di un asset per la consegna futura.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia. L'inflazione di fondo o core esclude in genere voci volatili come i prezzi dei generi alimentari e dell'energia.

Una misura comune dell'inflazione è l'indice dei prezzi al consumo (CPI).

Indice dei nuovi ordini dell'Institute for Supply Management (ISM): noto anche come indice dei responsabili degli acquisti (PMI), è un indicatore mensile dell'attività economica degli Stati Uniti basato su un sondaggio dei responsabili degli acquisti presso le aziende manifatturiere a livello nazionale.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Purchasing Managers Indices (PMI): è un'indagine volta a fornire indicazioni sulla direzione prevalente dei trend economici, dal punto di vista dei manager di diversi settori. L'indice si basa su cinque indicatori: nuovi ordini, livelli di scorte, produzione, consegne ai fornitori e contesto occupazionale. L'Institute for Supply Management (ISM) conduce un sondaggio PMI manifatturiero e PMI dei servizi ampiamente seguito per gli Stati Uniti.

Premio a termine: nella teoria economica standard, il rendimento del Treasury è composto da due elementi: le aspettative sull'andamento futuro del rendimento del Treasury a breve termine e il premio a termine del Treasury stesso. Il termine premio viene definito come il compenso che gli investitori richiedono per sostenere il rischio che i tassi d'interesse possano cambiare nel corso della vita dell'obbligazione. Poiché il premio a termine non è direttamente osservabile, deve essere stimato.

I Treasury o titoli del Tesoro USA sono obbligazioni di debito dirette emesse dal governo degli Stati Uniti. L'investitore è un creditore del governo. I buoni del tesoro e i titoli di stato statunitensi sono garantiti dalla piena fiducia e dal credito del governo degli Stati Uniti, sono generalmente considerati privi di rischio di credito e in genere offrono rendimenti inferiori rispetto ad altri titoli.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Curva dei rendimenti: una curva dei rendimenti rappresenta graficamente il rendimento (tasso d'interesse) delle obbligazioni con uguale qualità creditizia ma date di scadenza diverse. In genere, le obbligazioni con scadenze più lunghe hanno rendimenti più elevati. Una curva dei rendimenti invertita si verifica quando i rendimenti a breve termine sono superiori a quelli a lungo termine.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo può investire in obbligazioni continentali tramite il programma Bond Connect. Ciò può comportare ulteriori rischi,compresi quelli operativo,normativo, di liquidità e regolamento.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

7 minuti di lettura

In sintesi

- L'andamento dei rendimenti dei titoli di Stato statunitensi a 10 anni continua a seguire da vicino uno dei due percorsi descritti nella nostra analisi storica.

- Arricchiamo questa analisi con altri tre quadri analitici per determinare i livelli a cui potrebbero scendere i rendimenti obbligazionari a 10 anni in un contesto di soft landing.

- Se i mercati del lavoro o l'economia dovessero deteriorarsi, il calo dei rendimenti potrebbe essere più sostanziale e le obbligazioni offrirebbero plusvalenze potenzialmente maggiori.